2025.09.23. LBAA žinios

Aktualios profesinės naujienos

2025.09.23

SUMINĖ LAIKO APSKAITA IR DARBO APMOKĖJIMAS

1️⃣ Jeigu darbuotojas laikinai nedirba dėl pateisinamų priežasčių – ligos, nemokamų atostogų, papildomo poilsio dienos (mamadienio ar tėvadienio) – darbdavys privalo perskaičiuoti jo darbo laiko normą. Minėtais atvejais perskaičiavimas atliekamas atimant iš bendros apskaitinio laikotarpio darbo valandų normos tas valandas, kurios pagal grafiką buvo numatytos, tačiau dėl pateisinamų priežasčių nebuvo dirbtos.

2️⃣ Kai darbuotojas nedirba dėl kasmetinių atostogų, perskaičiavimas atliekamas ne pagal darbo grafiką, o pagal 40 valandų savaitės darbo laiko normą (jeigu darbuotojas dirba visu etatu). Pavyzdžiui, jei darbuotojas atostogavo vieną savaitę, tokiu atveju iš bendros apskaitinio laikotarpio darbo valandų normos atimamos 40 valandų. Tokios valandos negali būti laikomos darbuotojo „skola“.

3️⃣ Nei DK, nei kiti darbo teisinius santykius reglamentuojantys teisės aktai nenurodo, kaip turi būti apskaičiuojama darbuotojo apskaitinio laikotarpio darbo laiko norma. VDI nuomone, apskaitinio laikotarpio kalendorinių savaičių skaičius turėtų būti dauginamas iš 40 (dirbant visą darbo laiko normą) ir gaunama darbuotojo darbo laiko norma, kurią darbuotojas turėtų išdirbti per apskaitinį laikotarpį, pvz., 40 x 16 = 640 val.

Kitas darbo laiko normos paskaičiavimo pavyzdys dirbantiems pagal suminę laiko apskaita:

Taikoma darbo laiko norma, kuri = nekintančio darbo laiko režimu dirbančio darbuotojo darbo valandų skaičiui.

4️⃣ Jeigu darbuotojams, dirbantiems suminės darbo laiko apskaitos režimu, darbo dienos (pamainos) grafike numatyta konkrečią darbo dieną dirbti 6 val., o darbuotojai darbdavio nurodymu dirba 8 val., tuomet tokios 2 valandos būtų laikytinos viršvalandžiais. Aptariamu atveju dirbti papildomas valandas (viršvalandžius) reikalingas darbuotojų sutikimas (išskyrus DK 119 str. 2 d. numatytus atvejus), o apmokėjimas vykdomas įprasta darbo užmokesčio mokėjimo tvarka einamąjį mėnesį (ne apskaitinio laikotarpio pabaigoje).

5️⃣ Nors darbuotojams, dirbantiems suminės darbo laiko apskaitos režimu, atostogos paprastai suteikiamos savaitėmis, tačiau šalys gali tartis ir dėl kitokios kasmetinių atostogų suteikimo tvarkos, pvz., dėl jų suteikimo trumpesniam nei savaitės laikotarpiui (savaitės dalimis, darbo ar kalendorinėmis dienomis). Kadangi tokio kasmetinių atostogų suteikimo teisės aktai nereglamentuoja, šalys turi susitarti ir dėl atostoginių apskaičiavimo tvarkos, pvz., jeigu darbuotojas naudoja 4 kalendorines dienas (t. y. ne visą savaitę) kasmetinių atostogų, atostoginiai galėtų būti mokami proporcingai darbuotojo darbo sutartyje nustatytai savaitės darbo laiko normai ar kita. Konkrečią kasmetinių atostogų suteikimo bei jų apmokėjimo tvarką darbdavys gali detalizuoti vidaus norminiuose teisės aktuose, tačiau tokios darbdavio vidaus teisės aktų nuostatos negali pabloginti darbuotojų padėties, palyginti su ta, kurią nustato darbo teisės aktai.

👉Darbuotojai, manantys, kad jų teisės yra pažeidžiamos, gali kreiptis į VDI su rašytiniu skundu. Skundą galima pateikti tiesiogiai teritoriniame skyriuje, atsiųsti paštu ar elektroniniu paštu info@vdi.lt. Skundas gali būti pateiktas ir anonimiškai – užpildžius skundo formą, kurią galima rasti interneto svetainėje www.vdi.lt skiltyje „Formos“ (2 forma).

💡 LBAA nariams yra pastoviai organizuojami nemokami mokymai apie darbo užmokesčio skaičiavimą. O naujiems nariams yra galimybė matyti anksčiau įvykusių mokymų įrašus bei gauti medžiagą jiems patogiausiu metu.

----

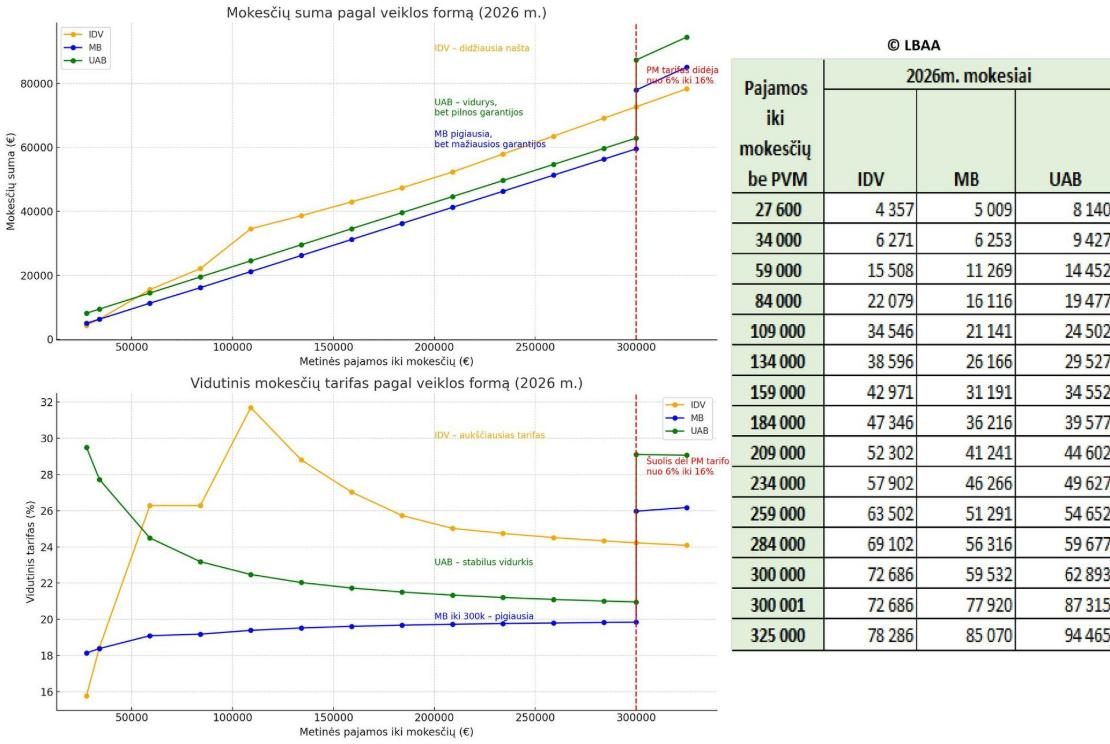

2026 M. MOKESČIŲ PALYGINIMO HIPOTETINĖ ANALIZĖ

1️⃣ IDV taiko 30 % būdą

2️⃣ MB gautas pajamas skaido į 3 dalis:

✔ PSD nuo MMA

✔ CPS pajamos - iki 36 VDU

✔ likutis - dividendai

3️⃣ UAB gautas pajamas skaido į 2 dalis:

✔ darbo užmokestis 12MMA, NPD netaikomas.

✔ likutis -dividendai

📌taikytos prielaidos: 2026 m. VDU=2300, MMA=1038, PM 6 % , kai pajamos iki 0,3 mln. Eur

🧐 Skaičiavimai rodo, kad 2026 m. IDV atveju mokesčiai bus didesni nei MB ar UAB visada, kai metinės pajamos iki mokesčių yra intervale nuo 34000 Eur iki 300‘000 Eur.

📌MB atveju mokesčiai mažesni, bet mažiausios socialinės garantijos (tik PSD draudimas).

📌UAB atveju pilnos socialinės garantijos, nes taikomas 12 MAA darbo užmokestis per metus.

📌300‘000 Eur mokesčių šuolis yra dėl pelno mokesčio tarifo didėjimo nuo 6 % iki 16 % visam apmokestinamam pelnui.

📌IDV atveju mokesčių % netolygumas yra dėl 43 VDU lubų taikomų VSD, PSD įmokoms.

❗️Tai hipotetiniai skaičiavimai, kurie negali būti taikomi neįvertinus kiekvieno asmens asmeninės situacijos.

🧐Rekomenduojame dėl detalesnių skaičiavimų kreiptis į savo buhalterį.

❗️Svarbu: juridinio asmens pasirinkimas dėl ekonominės veiklos vykdymo, reiškia didesnę biurokratinę naštą ir papildomas sąnaudas.

👉Skaičiavimo pvz.:

Jei pajamos iki mokesčių 159000 Eur, tai mokesčiai:👇

✔IDV: PSD(6903)+VSD(12382)+GPM(23685)= 42970 Eur.

✔MB: PSD(869)+CPS GPM(15180)+DIV GPM(10622)+PM(4520)=31191 Eur.

✔UAB: DU(5141)+DIV GPM(20632)+PM(8779)=34552 Eur.

👉2026 m. VDU bus tvirtinamas 2025 m. gruodžio antroje pusėje, o 2026 m. MMA tūrėtų paaiškėti iki spalio mėnesio.

Norintiems žinoti daugiau:👇

----

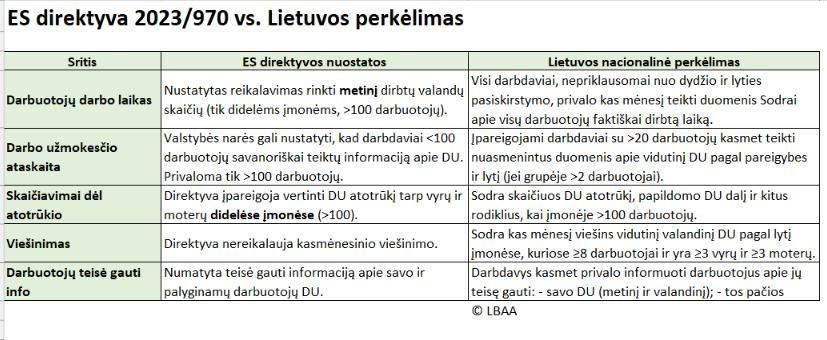

UŽREGISTRUOTAS DK PROJEKTAS

Jam pritarus būtų perkeltos lygių lyčių darbo užmokesčio ES direktyvos 2023/970 nuostatos nustatant didesnę administracinę naštą mažiausiam verslui.

🔟Akcentų: 👇

1️⃣Papildoma informacija Sodrai kas mėnesį apie visų darbuotojų dirbtas valandas

✔ Visi darbdaviai, nepriklausomai nuo darbuotojų skaičiaus ir lyties pasiskirstymo, turės kas mėnesį teikti duomenis apie visų darbuotojų faktiškai dirbtą laiką.

📌 ES direktyva (2023/970) reikalauja tik metinių duomenų iš didelių įmonių (>100 darbuotojų), tačiau Lietuva pasirinko daug platesnę prievolę.

2️⃣ Metinė darbo užmokesčio ataskaita (>20 darbuotojų)

✔ Darbdaviai privalės kartą per metus teikti nuasmenintus duomenis apie vidutinį darbo užmokestį pagal pareigybių grupes ir lytį (jei grupėje >2 darbuotojai).

✔ Vadovaujančios pareigos – neįtraukiamos.

3️⃣ Sodros atliekami skaičiavimai (>100 darbuotojų)

✔ Skaičiuojamas vyrų ir moterų atlyginimų atotrūkis, papildomo darbo užmokesčio dalis.

✍ Rezultatai pateikiami darbdaviams:👇

✔ kas 3 m. – kai įmonė turi 100–249 darbuotojus;

✔ kasmet – kai ≥250 darbuotojų.

4️⃣ Darbdavio pareigos dėl gautos Sodros informacijos

✔ Perduoti darbuotojų atstovams per 2 savaites.

✔ Saugoti 4 metus, būti pasiruošus pateikti VDI ar Lygių galimybių kontrolieriui.

5️⃣Viešinami duomenys

✔ Kas mėnesį Sodros svetainėje – vidutinis valandinis DU pagal lytį, jei įmonėje ≥8 darbuotojai ir yra bent 3 vyrų ir 3 moterų.

✔ Jei vienos lyties <3 – viešinimo nėra, bet darbo laiko duomenis vis tiek Sodrai reikia teikti.

6️⃣ Papildomos prievolės darbdaviui

✔ Pasiaiškinti dėl nelygaus DU, kai skirtumas pagal lytį >5 %.

📌 Kasmet informuoti darbuotojus apie teisę raštu gauti informaciją:👇

✔ apie savo DU (metinį ir valandinį);

✔ apie tos pačios pareigybių grupės vidutinį DU pagal lytį.

📌 Informuoti nereikia, jei visi darbuotojai – vienos lyties.

7️⃣ Ginčų sprendimo pasekmės

📌 Jei nustatoma diskriminacija – darbuotojui priteisiama visiška kompensacija:👇

✔ nesumokėtas DU ar mokėjimai natūra,

✔ prarastos galimybės,

✔ neturtinė žala,

✔ daugialypės diskriminacijos atvejai.

8️⃣ Darbo užmokesčio sąvoka

📌 Laikomas bet koks atlygis už darbą (pinigais ar natūra).

9️⃣ Vienodos taisyklės už tą patį darbą

📌 Darbo užmokestis turi būti vienodas nepriklausomai nuo darbo vietos (pvz., skirtinguose miestuose), jei darbo krūvis ir atsakomybė vienodi.

🔟 Išimtys

Yra specialios nuostatos dėl laikinųjų darbuotojų.

📌Įsigaliojimas👇

✔Dalis nuostatų įsigaliotų nuo 2026-06-07, kita nuo 2031-06-07.

✔Sodra turėtų parengti naujas duomenų teikimo formas iki 2026-04-30.

----

DARBDAVYS PRIVALO IŠTIRTI VISUS NELAIMINGUS ATSITIKIMUS DARBE ARBA VYKSTANT Į DARBĄ

Pvz., darbuotojas vykdamas į darbą patyrė traumą: išėjęs iš savo namų lipo laiptais ir nukritęs susilaužė koją.

Pvz., darbuotojas vykdamas į darbą patyrė traumą: išėjęs iš savo namų lipo laiptais ir nukritęs susilaužė koją.

Kaip sudaryti nelaimingo atsitikimo tyrimą atliekančią komisiją. Ką jinai turi atlikti. Koks turėtų būti pateiktas darbuotojo paaiškinimas dėl įvykusio nelaimingo atsitikimo.

Kaip sudaryti nelaimingo atsitikimo tyrimą atliekančią komisiją. Ką jinai turi atlikti. Koks turėtų būti pateiktas darbuotojo paaiškinimas dėl įvykusio nelaimingo atsitikimo.

Nelaimingo atsitikimo aktą darbdavys turi pateikti VDI, darbuotojui.

Be akto darbdavys turi pateikti didelį dokumentų kiekį.

Daugiau, VDI informacija

Daugiau, VDI informacija

----

SVS LIETUVOJE REGISTRACIJOS KEITIMAS Į TIKRO PVM MOKĖTOJO REGISTRACIJĄ

Jei jūs buvote užregistravę SVS schemą Lietuvoje ir ją pakeitėte į tikro PVM mokėtojo registraciją, pirmos PVM deklaracijos (FR0600) pateikimas bus neįmanomas, nes VMI sistemoje yra programinė klaida.

❗️ VMI apie tai žino ir žada ištaisyti. O kol jinai nesutvarkyta PVM deklaracijos liks nepateiktos.

❗️ Tikimės, kad VMI netaikys sankcijų ir neuždegs raudonos lemputės profilyje dėl PVM deklaracijos nepateikimo dėl klaidos VMI sistemoje.

Kita problema ta, kad pakeitus PVM registracijos statusą, mokesčių mokėtojas negauna pranešimo, nuo kada jis yra tikras PVM mokėtojas, kai Mano VMI rodo tik jo pirmosios SVS registracijos datą, bet nesuteikia jokios informacijos apie tikro PVM mokėtojo statuso gavimo dieną, kurią būtina nurodyti pirmoje PVM deklaracijoje (FR0600).

----

2025-09-19 UŽREGISTRUOTI DU GPMĮ PROJEKTAI

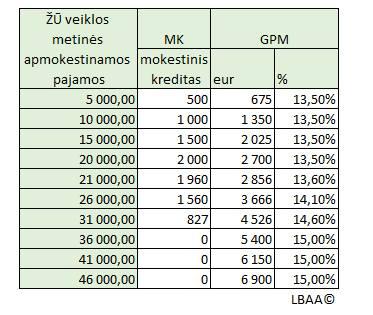

🧐I-as projektas, kuriam pritarus būtų sumažintas apmokestinamas ūkininko individualiai ŽŪ veiklai, nes jai būtų taikomas atskiros kredito formulės dėl 15 % tarifo taikymo:👇

1️⃣Pajamoms < 20‘000 Eur: PMK = MAP x 0,1.

2️⃣Pajamoms > 20‘000 Eur: PMK=MAPX(0.1-2/300000X(MAP-20000))

📌Kai kreditas negali būti neigiamas.

Daugiau apie siūlomus pokyčius 2026-2027 m.

🧐II-as projektas:

Patikslina 2026 m. pradėsiančio galioti GPMĮ formuluotė ir vietoje termino "metinė žemės ūkio veiklą vykdantis gyventojas" yra naudojamas terminas "Pajamos iš žemės ūkio veiklos ir tokioje veikloje naudojamo turto nuomos, pardavimo ar kitokio perleidimo nuosavybėn pajamos, jeigu pagal šio Įstatymo nuostatas jos priskiriamos individualios veiklos pajamoms".

Šis pakeitimas sumažintų dviprasmybes ir praplečia ūkininkams taikomas lengvatas. pvz. jei žemę parduoda ne ūkininkas, žemės apmokestinamosioms pajamoms būtų taikomas progresyvus GPM, kai ūkininkui netaikomas progresyvus apmokestinimas, jei ta žemė buvo naudota ŽŪ veiklai.

Projekto lyginamasis variantas