LVAT nuomone (byla eA-2406-575/2021), pasirašius susitarimą dėl už konkretaus tikrinto laikotarpio papildomai apskaičiuotų (apskaičiuotinų) sumų sumažinimo, mokesčių mokėtojas praranda teisę ginčyti mokesčio apskaičiavimo teisingumą, o mokesčių administratorius – apskaičiuoti didesnę sumą negu nurodyta susitarime ir šia procedūra baigiama kontrolės procedūra. Konkrečiu atveju įmonei po patikrinimo buvo priskaičiuota 172 tūkst. Eur mokėtino PVM ir sankcijų, bet pagal susitarimą su VMI ši suma buvo sumažinta iki 92 tūkst. Eur.

Teismas pasakė, kad jei įmonė patikslina PVM deklaraciją dėl periodo, dėl kurio PVM mokėtinos sumos jau buvo sudaryta sutartis su VMI, tas tikslinimas neįskaitomas nepriklausomai nuo to, ar tai yra mokėtina ar grąžintina suma, jei tikslinimas daromas ne dėl klaidos taisymo.

Įmonė siekė mokėtiną sumą sumažinti 45 tūkst. Eur, nes tikrinimo metu nebuvo įvertinti įmonės per didelis paskaičiuotas PVM mokestis dėl taikyto 21 % PVM, kai buvo galima jo netaikyti.

Teismas pažymėjo, kad 0 proc. (lengvatinio tarifo) taikymas yra mokesčių mokėtojo teisė, todėl, jeigu mokesčių mokėtojas dėl kažkokių priežasčių šia teise nepasinaudojo, o prekes patiekė su 21 % PVM, gaudamas už tai atlygį, įskaitant išskirtą PVM, per protingą laiką nesiimdamas jokių veiksmų ūkinių operacijų koregavimui, tikslinimui, toks mokesčių mokėtojo pasirinktas elgesio variantas negali būti vertinamas kaip klaida, kurią įmonė nurodė siekianti ištaisyti praėjus daugiau kaip 3 metams po savo pirkėjo išregistravimo iš PVM mokėtojų registro.

https://www.vmi.lt/evmi/documents/20142/835806/2021+m%5B1%5D.+mokestiniai+gin.pdf

,,Sodra” informuoja, kad jei jums paskirta izoliacija, nedarbingumus išduoda ne šeimos gydytojas, bet NVSC.

Prašymas išduoti nedarbingumą gali būti pateiktas per Elektroninius valdžios vartus epaslaugos.lt.

Daugiau: https://nvsc.lrv.lt/lt/nedarbingumo-pazymejimo-del-privalomos-izoliacijos-isdavimas

Paslaptingoji ,,Sodra”

Visus metus niekas negali su ja susiderinti likučių.

Likučių derinimą ,,Sodra” paskelbė 2022/02/17-21!

Spėkite, kada iš tikro buvo galima pamatyti likučius?

Toje pačioje šalyje, tuo pačiu metu, su VMI likučius galima derinti kada tik nori ir kaip nori.

Primename, kad jei darbuotojas yra įdarbintas pagal pameistrystės sutartį, įmonė turi teisę gauti subsidiją dėl tokio darbuotojo darbo užmokesčio ir darbuotojo apmokymo kompensavimo.

Pagal pameistrystės sutartį gali būti įdarbinami ir buhalteriai, kurie siekia įgyti vyr. buhalterio kompetenciją. Subsidijavimo atveju pameistrystės sąvoka nėra tapatinama su amatais .

Pameistrystės sutarties atveju subsidijuojamos dvi sąnaudų grupės:

1. Darbuotojo darbo užmokestis iki 1.5 MMA x 70 %

2. Mokytojo (darbdavio paskirto) darbo užmokestis mokamas už darbuotojo apmokymą iki 20 % nuo MMA

Daugiau apie reikalavimus pameistrystės sutarčiai: https://uzt.lt/darbdaviui/profesinis-mokymas/pameistryste/

Teikiami dokumentai dėl subsidijos gavimo: https://mcusercontent.com/6f23add169b00eb70b990bfe7/files/5227df9e-4518-4cd1-0bd4-13e422393cff/4_priedas_pra%C5%A1ymas.docx

Pameistrystės sutartis: https://mcusercontent.com/6f23add169b00eb70b990bfe7/files/9a8e2ffc-42df-a456-4970-7088587fe20d/17_priedas_Pameistrystes_mokymo_sutartis.docx

Turite klausimų? Konsultuoja Užimtumo tarnyba 1883.

Jei darbuotojas yra pašauktas į karinę tarnybą ar pratybas, įmonė turi pateikti ,,Sodrai” pranešimą apie darbuotojo karo tarnybą teikdama 12-SD.

Jei darbuotojas tarnybos metu susirgo, įmonė turi tiekti ,,Sodrai” NP-SD2, kuriame papildomai turi informuoti ,,Sodrą”, kad kariui nebuvo mokamas darbo užmokestis ligos metu, nors teikdama 12-SD jau šitą informaciją įmonė pateikė.

Įdomu ir tai, kad ,,Sodra” buvusį darbdavį informuoja apie karinėje tarnyboje esančio darbuotojo ligas ir pranešime reikalauja sumokėti už dviejų dienų ligos išmoką, tačiau pagal teisės aktus šios išmokos darbdavys neturi mokėti. Buhalteriai turi žinoti, jog karo tarnybos atveju ,,Sodros” parnešimai apie darbuotojo ligą yra klaidinantys.

,,Sodra” kažkada patobulins savo sistemas ir nereikalaus daryti mokėjimo, kurio darbdavys neturi daryti, bet vis tiek reikalaus darbuotojo ligos atveju teikti antrą kartą duomenis apie tai, kad darbuotojas būdamas karinėje tarnyboje negauna darbo užmokesčio.

O dėl BDAR nuostatų taikymo yra tikrai įdomu, kodėl ,,Sodra” teikia duomenis darbdaviui apie karinėje tarnyboje esančio darbuotojo ligas. Darbdaviui šios informacijos nereikia, nes darbuotojo karinės tarnybos metu darbo užmokesčio skaičiuoti nereikia ir darbo laiko tabelyje žymėti ar karinės tarnybos metu darbuotojas sirgo taip pat nereikia.

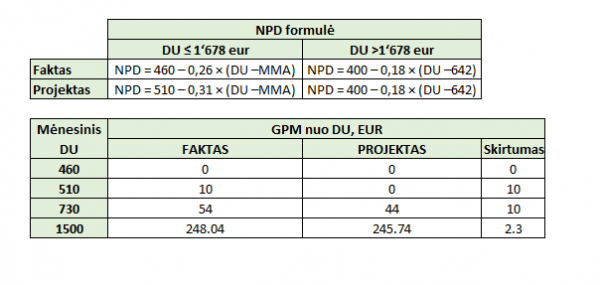

2022-02-09 LR Prezidentas užregistravo GPM įstatymo projektą, kuriam pritarus, būtų keičiama NPD formulė nuo 2022-03-01. Skaičiuojant metinį NPD, siūloma nauja formulė būtų taikoma atgaline data – nuo metų pradžios.

Paskutinį kartą NPD formulės buvo keičiamos 2022-01-01. To dar nebuvo, kad kas mėnesį būtų siūloma keisti NPD formulę.

Kai vyko 2019 m. mokesčių reforma, buvo pažadėtas mokestinių teisės aktų stabilumas. Tada buvo sutarti pakeitimai net 4 metams į priekį.

Šio pakeitimo didžiausias efektas: papildomi 10 €/mėn. gyventojui, kai jo darbo užmokestis yra nuo 510 € iki 730 €. Kiti gyventojai reikšmingos įtakos pajamų padidėjime nepajustų.

‼ O stipriausiai pokyčio efektą pajus buhalteriai, kuriems metinių ataskaitų periode dar reikės surasti laiko NPD formulių keitimui. Verslui reikės vėl mokėti programuotojams už formulių keitimą.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/0456d390897911ecb8b0fe92fb660e20

2022-02-04 užregistruotas PVM įstatymo projektas, kuriam pritarus nuo 2022-01-01 iki 2022-04-30 periodu teiktoms paslaugoms (prekėms) taikomas 9 % PVM tarifas bus kompensuojamas iš biudžeto lėšų.

Prekių ir paslaugų sąrašas, kurioms laikinai būtų netaikomas PVM mokestis:

šilumos energijai, tiekiamai gyvenamosioms patalpoms šildyti (įskaitant šilumos energiją, perduodamą per karšto vandens tiekimo sistemą),

į gyvenamąsias patalpas tiekiamam karštam vandeniui arba šaltam vandeniui karštam vandeniui paruošti ir šilumos energijai, sunaudotai šiam vandeniui pašildyti.

Jei gyventojai naudoja autonominį gyvenamųjų patalpų šildymą ar vandens pašildymą, ar šildymui naudoja elektrą, jiems šis pakeitimas nebus taikomas ir nebus sumažinta minimų paslaugų kaina.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/c36e3da0858111ecb8b0fe92fb660e20