Nuo 2021 m. pradeda galioti nauja mokesčių administravimo įstatymo redakcija, pagal kurią:

– permokėti mokesčiai ,,Sodrai” bus perkeliami VMI, jei yra nepriemoka dėl mokesčių mokamų VMI;

– permokėti mokesčiai VMI bus perkeliami ,,Sodrai”, jei yra nepriemoka dėl mokesčių mokamų ,,Sodrai”.

Jei mokesčių mokėtojas norės susigrąžinti permokėtus mokesčius iš VMI, o ,,Sodroje” bus nepriemoka, jam bus grąžinta tik ta suma, kuri liko po įsiskolinimo ,,Sodrai” padengimo ir atvirkščiai.

Faktiškai permokėtų sumų grąžinimas tampa sudėtingesnis, nes į permokėtų ,,Sodrai” mokesčių grąžinimą įtraukiama ir VMI.

Nuo 2021-01-01 susidariusios VSD mokesčio permokos bus įskaitomos eilės tvarka:

1. Mokėtini VSD mokesčiai ,,Sodrai”;

2. Draudėjo padarytos žalos ,,Sodrai dengimas”;

3. Mokėtinas PSD mokestis ,,Sodrai”;

4. Mokėtini mokesčiai VMI;

5. Mokėtinos sankcijos VMI;

6. Grąžinama permoka draudėjui, jei yra sumokėtos visos prievolės nurodytos 1-5 punktuose.

VSD permokos gali būti:

– Jei buvo avansu mokėta už verslo liudijimą, bet jis nėra išduotas.

– Per klaidą buvo per daug sumokėta mokesčių.

– Buvo tikslinami duomenis, pagal kuriuos gavosi mažesni mokesčiai, nei kad buvo sumokėta.

VMI iki 2020-12-31 turėjo parengti teisės aktus dėl tarpusavio užskaitos, kuriose turėtų būti detalės kaip jos bus daromos.

Mums nepavyko rasti šių teisės aktų. Radome tik senąją tvarką: https://www.vmi.lt/evmi/k%C4%85-daryti-jeigu-klaidingai-sumok%C4%97jau-/-permok%C4%97jau-mokest%C4%AF-ar-kit%C4%85-%C4%AFmok%C4%85-

Jūs radote? Pasidalinkite.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/3b7628b0a6f111eaa51db668f0092944

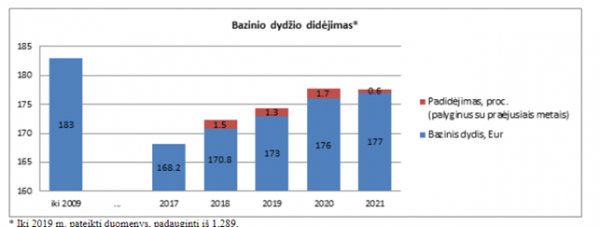

Nuo 2021 m. 0,6 % yra padidintas visų valstybės tarnautojų darbo užmokestis. Nustatytas 177 eurų valstybės politikų, teisėjų, valstybės pareigūnų, valstybės tarnautojų, valstybės ir savivaldybių biudžetinių įstaigų darbuotojų pareiginės algos (atlyginimo) bazinis dydis, kuris naudojamas nustatyti darbuotojų darbo užmokesčiui.

2021 m. MMA padidėjo 6 % nuo 607 Eur iki 642 Eur.

Valstybės tarnyboje mažėja darbo užmokesčio skirtumas tarp kvalifikuoto ir nekvalifikuoto darbo. Tokia situacija atneša potencialą – aukštos kompetencijos specialistų trūkumas valstybės tarnyboje, ko pasekoje priimami klaidingi ar ekonomikai žalingi sprendimai, nes vis sudėtingiau išlaikyti aukštos kompetencijos darbuotojus.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/753516300ecd11ebbedbd456d2fb030d

2021-01-01 įsigalioja skubos tvarka per paskutinę 2020 metų dieną priimtas paramos ir labdaros įstatymas. Pagal kurį nuo 2021 m. fiziniai asmenys galės gauti paramą, nuo kurios nebus skaičiuojami jokie mokesčiai ir dėl kurios panaudojimo nereikės vesti jokios apskaitos. Paramos gavėjais galės būti nepatikimi mokesčių mokėtojai arba asmenys, kurie turi neišnykusį teistumą dėl mokesčių grobstymo. Įstatyme yra panaikintas reikalavimas dėl tokios paramos gavėjų skaidrumo.

LRV nutarime, kurį rengia Finansų ministerija, turės būti nustatytas tų fizinių asmenų sąrašas ir paramos teikimo tvarka.

Mūsų nuomone, neįmanoma su LRV nutarimu uždengti padarytos klaidos, dėl kurios bus piktnaudžiaujama gryninant pinigus per pelno nesiekiančius asmenis.

Pagal senąjį ir toliau galiojantį paramos įstatymą, gydymo įstaigos be jokių kliūčių visada galėjo gauti paramą (pagalbą) pinigais, įrengimais ar paslaugomis.

Paramos įstatymą seniai reikėjo peržiūrėti, bet tikrai ne tokiu būdu: panaikinant paramos panaudojimo kontrolę ir apskaitą ir tokiu nelengvu metu sukuriant potencialią diskredituoti savanorystę bei medikų vardą.

Turime 4 kausimus tiems, kas mano, kad būtent tokio įstatymo keitimo reikėjo:

– kokios konkrečios paramos senasis įstatymas neleido suteikti ir kokią paramą leis suteikti naujasis?

– kodėl būtina nevesti gautos paramos panaudojimo apskaitos?

– kodėl nereikia apriboti tokios paramos dydžio?

– kodėl reikėjo, kad paramos gavėjais galėtų būti asmenys, pas kuriuos buvo seniau nustatytas paramos lėšų ar mokesčių grobstymas, nemokėjimas ir kurie yra nepatikimi mokesčių mokėtojai? (įstatyme nustatyta, kad tokiems asmenims yra netaikomos LPĮ 13 str. nuostatos).

Finansų ministerija turėtų parengti LRV nutarimą: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/81ae9cb04b3b11ebb394e1efb98d3e67

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/face8f82453011ebb394e1efb98d3e67

Naujas nukentėjusių nuo COVID sąrašas bus paviešintas 2021 m. sausio pradžioje. VMI parengs bei viešai paskelbs naują nukentėjusių asmenų nuo pandemijos sąrašą, kurioms mokestinės pagalbos priemonės galios iki 2021-04-30 + 2 mėn.

Nauji sąrašai (įmonių, kurioms taikomos mokestinės pagalbos priemonės bei ribojamų veiklų (EVRK), kurios vykdomos įsigijus verslo liudijimą arba pagal pažymą) bus paskelbti 2021 m. pradžioje.

Mokesčių mokėtojams, kurių veiklos nebus apribotųjų sąraše, mokestinės pagalbos priemonės galios iki 2021-02-28.

Jei asmuo vykdo savarankišką veiklą ir jo nėra sąraše, jis už 2021 m. nebegaus 257 Eur subsidijos, be to jiems keičiasi nesumokėtų mokesčių atidėjimo tvarka:

– Neigiamą COVID-19 poveikį patyrę mokesčių mokėtojai per 2 mėnesius (iki 2021-06-30) galės kreiptis į VMI ir sudaryti mokestinės paskolos sutartį be palūkanų, atidedant arba išdėstant iki 2021-04-30 susidariusią mokestinę nepriemoką, be to, šiuos du mėnesius jiems nebus skaičiuojami delspinigiai ar pradedami mokesčių išieškojimo veiksmai.

– Numatoma, jog netrukus EI bei SADM patvirtins ribojamų veiklų EVRK sąrašą, orientuotą į rudens karantino metu nustatytus veiklos vykdymo draudimus ir ribojimus. Vieningas sąrašų naudojimas teikiant pagalbos priemones nukentėjusiems nuo COVID-19 leis užtikrinti, jog parama būtų skiriama efektyviai ir tikslingai.

Šaltinis: VMI laiškas asociacijai.

Keičiasi ,,Sodros” mokesčių grąžinimas, kai 2021 m. perkoptos 60 VDU lubos. 2020-12-23 Seimas patvirtino VSD įstatymo pakeitimą, pagal kurį nuo 2021m. jei asmens metinės darbo užmokesčio pajamos per kelis darbdavius viršys 60 VDU (81’162 Eur), viršijanti suma nebus apmokestinama ,,Sodros” mokesčiais (VSD), liks tik PSD mokestis, kuris išskaičiuojamas iš darbuotojo.

2020 m. buvo taikoma 84 VDU (104’277.60 Eur) riba, kuri nebuvo sumuojama per abu darbdavius. Dėl šio pokyčio darbuotojai, uždirbantys daugiau, per kelis darbdavius bus apmokestinami mažiau ir lygiai taip pat, kaip dirbantys pas vieną darbdavį.

Tą mėnesį, kurį yra viršijama 60 VDU riba, reikia skaičiuoti VSD įmokas nuo viso darbo užmokesčio ir tik nuo sekančio mėnesio, VSD įmokų nebereikia skaičiuoti. Iki kitų metų gegužės 31 d. ,,Sodra” susiskaičiuodavo permokėtas sumas dėl pereinamojo mėnesio ir jas pervesdavo įmonėms, kad jos grąžintų permokėtus mokesčius darbuotojui. Dėl įvairiausių priežasčių dalis darbuotojų neatgaudavo jiems priklausančios permokėtos ,,Sodros” mokesčių sumos.

Nuo 2021 m. keičiasi permokėtų dėl viršytų lubų (60 VDU) ,,Sodrai” mokesčių grąžinimo tvarka, pagal kurią visa permokėta darbuotojui tenkanti mokesčio dalis (12,52 %) bus grąžinama tiesiai darbuotojui, o darbdavio (1,77 %) dalis nebus iš viso grąžinama darbdaviui. Dėl šio dalyko įmonės patirs truputį didesnes sąnaudas, nei buvo susiplanavusios biudžetuose.

Darbuotojui ,,Sodra” grąžins pinigus į tą banko sąskaitą, į kurią paskutinį kartą pervedė nedarbingumo ar kitas išmokas.

Pvz., darbuotojo alga per 2021 m. I pusmetį pasiekė 81161 Eur. (trūksta 1 Eur. iki ribos). Liepos mėnesį paskaičiuotas darbo užmokestis yra 10‘000 Eur, kuris turi būti‚ apmokestintas visais šiais ,,Sodros” mokesčiais:

– 12,52 % VSD (1252 Eur) išskaičiuojama iš darbuotojo algos ir turės iki gegužės 31 d. grąžinta perkopus 60 VDU lubas;

– 6.98 % PSD (698 Eur), išskaičiuojama iš darbuotojo algos ir nedingsta, perkopus lubas;

– 1,77 % (177 Eur) VSD , mokama iš darbdavio lėšų ir 2020 m. buvo grąžinama darbdaviui perkopus lubas, bet nuo 2021 m. pakeistas VSD įstatymas, pagal kurį šios permokėtos įmokos nebus grąžinamos darbdaviui. Tačiau nuo sekančio mėnesio jos šiam darbuotojui nebus skaičiuojamos.

Pirmi tokie lėšų grąžinimai turėtų būti 2022 m. už 2021 m.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/730ef860414211ebb394e1efb98d3e67

Nuo 2021 m. keičiasi minimali alga ir NPD. Dėl šio dalyko padidės žmonių ratas, kuriems yra taikomas NPD ir padidėja pati taikomo NPD suma.

2020 m. NPD nebetaikomas, jei mėnesinis darbo užmokestis viršija 2712 Eur, kai 2021 m. NPD nebus taikomas, kai darbo užmokestis viršys 2864 Eur.

2021 m. NPD formulė padaryta taip, kad GPM lengvata būtų mažiau koncentruota į mažiau uždirbančius, praplečiant lengvatos taikymo ribą.

Taigi, visi kuriems taikomas NPD, 2021 m. gaus keliais eurais daugiau, nei gaudavo 2020 m.

Paveiksliukuose NPD formulės ir paskaičiuotas NPD dydis pagal algos dydį, kai ji yra 1000 Eur, 2000 Eur, 2712 Eur ir 2864 Eur – 2020 m. ir 2021 m.

NPD suma yra mažinama darbo užmokesčio suma, nuo kurios yra skaičiuojamas 20 % GPM (gyventojų pajamų mokestis).

Kuo NPD didesnis, tuo daugiau žmogus gaus į rankas po mokesčių, nes iš jo bus išskaičiuotas mažesnis GPM.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.171369/BizjVssYco

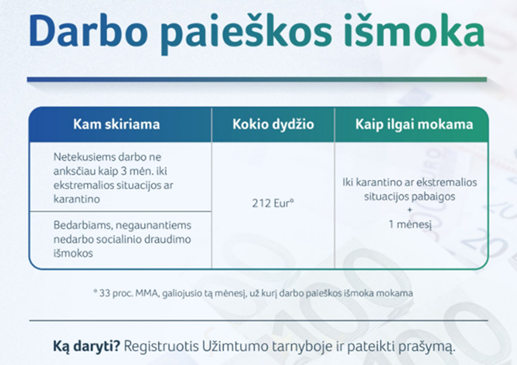

2020-12-23 Seimas patvirtino Užimtumo įstatymo pakeitimą, pagal kurį nuo 2021 m. pratęsiamas darbo paieškos išmokos mokėjimas. Tačiau susiaurinamas išmokos gavėjų sąrašas.

– Darbo paieškos išmoka nebus skiriama studentams, profesinių mokyklų mokiniams ir kt., kurie niekur nedirbę užsiregistravo Užimtumo tarnyboje turėdami tikslą gauti šią išmoką.

– Šios išmokos negaus ir bedarbiai, jei jie gauna bedarbio išmoką (2020 m. išmoka buvo mokama, tik sumažinta suma).

Darbo paieškos išmoką galės gauti asmenys, kurie atitinka tris sąlygas:

– negali gauti bedarbio išmokos, bet yra bedarbiai;

– darbo sutartis buvo nutraukta iki karantino, o ne karantino metu;

– yra pateikę prašymą užimtumo tarnybai dėl išmokos gavimo.

2021 m. išmokos dydis bus 5 % didesnis, nes padidėjo MMA ir bus 211,86 Eur/mėn.

Įstatymas laukia Prezidento palaiminimo.

Informacija dėl išmokos kreipimosi: https://uzt.lt/covid-19/darbo-paieskos-ismoka

Įstatymas iki Prezidento palaiminimo: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/ca5408a0435811ebb394e1efb98d3e67

Soc. min pranešimas: https://socmin.lrv.lt/lt/naujienos/aktualu-netekusiems-darbo-ir-pajamu-kokia-valstybes-pagalba-priklauso-2021-metais

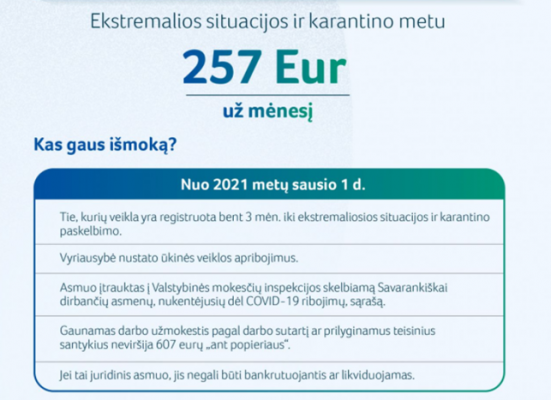

2020-12-23 Seimas patvirtino Užimtumo įstatymo pakeitimą, pagal kurį už 2021 m. mažesnis savarankiškai dirbančiųjų asmenų ratas toliau gaus 257 Eur išmoką, jeigu atitiks šias sąlygas:

– Savarankiška veikla buvo registruota bent 3 mėnesius per 12 mėnesių ir nebuvo išregistruota iki karantino ir ekstremalios situacijos paskelbimo dienos.

– Asmuo yra įtrauktas į VMI skelbiamą Savarankiškai dirbančių asmenų, nukentėjusių dėl COVID-19 ribojimų sąrašą. VMI rengia sąrašą pagal EVRK kodus. Sąrašas dar nėra paskelbtas. Manytume, kad šiame sąraše bus asmenys, kurių veiklos EVRK kodas sutampa su apribotomis arba uždraustomis karantino metu veiklomis.

– MB (IĮ, KŪB, TŪB) nariams išmoka bus mokama, jei jų darbo užmokesčio pajamos yra ne didesnės nei MMA (642 Eur/mėn.), kai jie dar kur nors papildomai dirba pagal darbo sutartį.

– MB (IĮ, KŪB, TŪB) negali būti bankrutuojantis ar likviduojamas.

Karantinui pasibaigus, išmoka dirbantiems savarankiškai dar bus mokama vieną mėnesį.

Įstatymas laukia Prezidento palaiminimo: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/ca5408a0435811ebb394e1efb98d3e67

Užimtumo tarnybos informacija dėl išmokos gavimo: https://uzt.lt/covid-19/sub-dirbantiems-savarankiskai/

SADM informacija: https://socmin.lrv.lt/lt/naujienos/aktualu-dirbantiems-savarankiskai-kam-ismoka-priklausys-kitais-metais

2020-12-23 Seimas patvirtino Užimtumo įstatymo pakeitimą, pagal kurį nuo 2021 m. didėja subsidijos darbdaviams (įmonėms) už prastovas.

Pagal įstatymą, darbdavys gaus 100 % subsidiją už prastovose esančius darbuotojus. Jei yra įvykdytos šios sąlygos:

– Darbo sutartyje nurodytas darbo užmokestis yra ne mažesnis už prastovos išmoką.

– Už prastovą mokama ne daugiau nei 1,5 MMA (963 Eur ant popieriaus). Jei mokama daugiau už prastovą, subsidija už viršijusią dalį nemokama.

– Išlieka įsipareigojimas išlaikyti ne mažiau kaip 50 % darbo vietų ne trumpiau kaip 3 mėnesius nuo subsidijos darbo užmokesčiui mokėjimo pabaigos.

– Apie prastovą yra tinkamai pranešta (VDI apie įmonės sprendimą paskelbti prastovas, darbuotojams įsakymai dėl prastovų paskelbimo).

– Prastovos atitinka DK nuostatas dėl subsidijuojamų prastovų karantino ar ekstremalios situacijos metu.

Subsidijos, skirtos dėl prastovų kompensavimo, bus mokamos visą karantino laikotarpį ir dar vieną mėnesį po to, kai baigsis karantinas.

Subsidijos darbdaviams: https://uzt.lt/covid-19/subsidijos-darbdaviams

Įstatymas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/b9ca8ad03de611e68f278e2f1841c088/asr