![]() Nuo 2024 m. didėja MMA.

Nuo 2024 m. didėja MMA.

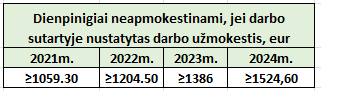

![]() Tai reiškia, kad jei 2024 m. darbuotojo darbo užmokestis DARBO SUTARTYJE yra mažesnis nei MMA x 1,65=1524,60 Eur, jo dienpinigiai viršijantys 1/2 darbuotojo darbo užmokesčio yra apmokestinami kaip darbo užmokestis.

Tai reiškia, kad jei 2024 m. darbuotojo darbo užmokestis DARBO SUTARTYJE yra mažesnis nei MMA x 1,65=1524,60 Eur, jo dienpinigiai viršijantys 1/2 darbuotojo darbo užmokesčio yra apmokestinami kaip darbo užmokestis.

![]() Jei 2024 m. darbo sutartyje bus nustatytas <1524,60 Eur darbo užmokestis, bet darbuotojui bus mokami priedai ir bendra suma su priedais viršys 1524,60 Eur, dienpinigių dalis viršijanti 1/2 priskaičiuoto darbo užmokesčio su priedais bus apmokestinta kaip darbo užmokestis.

Jei 2024 m. darbo sutartyje bus nustatytas <1524,60 Eur darbo užmokestis, bet darbuotojui bus mokami priedai ir bendra suma su priedais viršys 1524,60 Eur, dienpinigių dalis viršijanti 1/2 priskaičiuoto darbo užmokesčio su priedais bus apmokestinta kaip darbo užmokestis.

![]() Primename, kad jei darbuotojui mokami dienpinigiai, tai jam papildomai kompensuojamos maitinimosi išlaidos įtrauktos į apgyvendinimo sąskaitą yra apmokestinamos kaip darbo užmokestis ir yra leidžiami atskaitymai.

Primename, kad jei darbuotojui mokami dienpinigiai, tai jam papildomai kompensuojamos maitinimosi išlaidos įtrauktos į apgyvendinimo sąskaitą yra apmokestinamos kaip darbo užmokestis ir yra leidžiami atskaitymai.

![]() Paprastai įmonės sumažina dienpinigių sumą maitinimo išlaidų sumai nurodytai apgyvendinimo sąskaitoje.

Paprastai įmonės sumažina dienpinigių sumą maitinimo išlaidų sumai nurodytai apgyvendinimo sąskaitoje.

![]() Jei viešbutis atskirai nenurodė, kiek kainavo darbuotojo maitinimas, dienpinigiai nėra mažinami, o maitinimo išlaidos neapmokestinamos.

Jei viešbutis atskirai nenurodė, kiek kainavo darbuotojo maitinimas, dienpinigiai nėra mažinami, o maitinimo išlaidos neapmokestinamos.

![]() Dienpinigiai gali būti mokami įmonės darbuotojui, MB nariui arba asmeniui vykdančiam individualią veiklą pagal pažymą.

Dienpinigiai gali būti mokami įmonės darbuotojui, MB nariui arba asmeniui vykdančiam individualią veiklą pagal pažymą.

![]() IDV atveju dienpinigius moka pats asmuo, kuris vykdo IDV.

IDV atveju dienpinigius moka pats asmuo, kuris vykdo IDV.

![]() Jei dienpinigiai paskaičiuoti pagal LRV nutarimo reikalavimus, jie neapmokestinami ir jų suma galima susimažinti juridinio arba fizinio asmens apmokestinamą veiklos rezultatą, nuo kurio yra skaičiuojami metiniai mokesčiai.

Jei dienpinigiai paskaičiuoti pagal LRV nutarimo reikalavimus, jie neapmokestinami ir jų suma galima susimažinti juridinio arba fizinio asmens apmokestinamą veiklos rezultatą, nuo kurio yra skaičiuojami metiniai mokesčiai.

Dėl 2024 metais taikomo minimaliojo darbo užmokesčio

2023-10-12 UŽREGISTRUOTAS LIGOS IR MOTINYSTĖS DRAUDIMO ĮSTATYMO PROJEKTAS

Jam pritarus, MB ir IĮ savininkai turintys 24 mėn. draudimo stažą gautų ligos, motinystės išmokas net ir tada, kai MB ar IĮ yra likviduojama (RC) arba laikinai sustabdžiusi veiklą (VMI).

Projektas

EKONOMIKOS IR INOVACIJŲ MINISTERIJA ATLIEKA APKLAUSĄ

EIM atlieka apklausą, siekdama išsiaiškinti, kiek išteklių (žmogiškųjų ir finansinių) sunaudoja Smulkiojo ir vidutinio verslo (toliau – SVV) statusą deklaruojantys subjektai, siekiantys gauti valstybės paramą ir pildantys SVV subjekto deklaracijos formą, kurią kartu su kitais dokumentais teikia verslo subjektai, siekdami gauti valstybės paramą skirtą SVV plėtros įstatyme (toliau – Įstatymas) išskirtiems verslo subjektams atitinkantiems Įstatymo II skyriaus nuostatas.

![]() Šiuo metu Ministerija kartu su instituciniais partneriais siekia sukurti automatizuotą SVV statuso deklaracijos įrankį, kuris mažintų administracinę naštą deklaracijos formą pildantiems subjektams, o taip pat užtikrintų duomenų teisingumą. Įdiegus tokį automatizuotą įrankį SVV subjektams nebereikėtų duomenų apie savo įmonę bei susijusias įmones suvedinėti ir pildyti į patvirtintą excel formos SVV deklaraciją, o duomenys automatiškai užsipildytų imant juos iš valstybės valdomų informacinių sistemų ir registrų, tiek, kiek tokių duomenų valstybės informacinėse sistemose ir registruotuose būtų.

Šiuo metu Ministerija kartu su instituciniais partneriais siekia sukurti automatizuotą SVV statuso deklaracijos įrankį, kuris mažintų administracinę naštą deklaracijos formą pildantiems subjektams, o taip pat užtikrintų duomenų teisingumą. Įdiegus tokį automatizuotą įrankį SVV subjektams nebereikėtų duomenų apie savo įmonę bei susijusias įmones suvedinėti ir pildyti į patvirtintą excel formos SVV deklaraciją, o duomenys automatiškai užsipildytų imant juos iš valstybės valdomų informacinių sistemų ir registrų, tiek, kiek tokių duomenų valstybės informacinėse sistemose ir registruotuose būtų.

![]() Apklausa siekiama išsiaiškinti kiek įmanoma įvairesnius SVV subjektus – įvairių dydžių, bei veiklą vykdančius skirtinguose sektoriuose, kad apklausa būtų kiek įmanoma reprezentatyvi.

Apklausa siekiama išsiaiškinti kiek įmanoma įvairesnius SVV subjektus – įvairių dydžių, bei veiklą vykdančius skirtinguose sektoriuose, kad apklausa būtų kiek įmanoma reprezentatyvi.

![]() EIM prašo pagal galimybes pasidalinti apklausos nuoroda

EIM prašo pagal galimybes pasidalinti apklausos nuoroda

![]() Apklausa yra anoniminė. Apklausą galima pildyti iki 2023.11.17.

Apklausa yra anoniminė. Apklausą galima pildyti iki 2023.11.17.

2023-10-23 UŽREGISTRUOTAS GPMĮ PROJEKTAS

Jam pritarus, visiems, kurie augina vaikus iki 18 m. nepriklausomai nuo šeimos finansinės padėties, būtų taikomas papildomas 1044 Eur NPD už kiekvieną vaiką, kurį sutuoktiniai gali pasidalinti savo nuožiūra.

![]() Pilną NPD už vaiką bus galima prisitaikyti, jei metinės pajamos ≥12 MMA.

Pilną NPD už vaiką bus galima prisitaikyti, jei metinės pajamos ≥12 MMA.

![]() Jei metinės pajamos <12MMA, NPD mažinamas proporcingai.

Jei metinės pajamos <12MMA, NPD mažinamas proporcingai.

![]() NPD būtų taikomas darbo užmokesčio ir individualios veiklos GPM sumažinimui.

NPD būtų taikomas darbo užmokesčio ir individualios veiklos GPM sumažinimui.

![]() Maksimali GPM sumažinimo suma: 208,8 Eur/per metus arba po 17,40 Eur kas mėnesį.

Maksimali GPM sumažinimo suma: 208,8 Eur/per metus arba po 17,40 Eur kas mėnesį.

Projektas

VDI PAKEITĖ SAVO NUOMONĘ APIE ATOSTOGŲ NUBRAUKIMĄ

![]() 2024-01-01 bus nubrauktos neišnaudotos atostogos, jei darbuotojas jomis nepasinaudojo, o teisė į jas buvo įgyta seniau nei prieš 3 metus nuo tos dienos, kada darbuotojas įgijo teisę į jas.

2024-01-01 bus nubrauktos neišnaudotos atostogos, jei darbuotojas jomis nepasinaudojo, o teisė į jas buvo įgyta seniau nei prieš 3 metus nuo tos dienos, kada darbuotojas įgijo teisę į jas.

![]()

![]() 2024-01-01 bus nubrauktos atostogos sukauptos:

2024-01-01 bus nubrauktos atostogos sukauptos:

– už 2019 m., nepriklausomai nuo darbo pradžios (ankstesni VDI komentarai buvo apie tai, kad yra svarbus darbo pradžios pusmetis).

![]() Išimtys:

Išimtys: ![]()

1. Jei įmonė bent vienam darbuotojui nenubraukė „pasenusių“ atostogų, jinai negali nubraukti atostogŲ ir visiems likusiems darbuotojams.

2. Jei darbuotojas faktiškai negalėjo pasinaudoti „pasenusiomis“ atostogomis, jos negali būti nubraukiamos. Darbdavys turi turėti įrodymus, kad darbuotojui buvo sudaromos sąlygos atostogauti ir (ar) darbuotojas atsisakė imti atostogas.

![]() Negalima taikyti taisyklės, jei atostogos viršija 80 d. d., tai, kas viršyta, gali būti nubraukta. Kiekvienu atveju svarbu vertinti darbo pradžios datą ir ar buvo įmanoma išnaudoti sukauptas atostogas.

Negalima taikyti taisyklės, jei atostogos viršija 80 d. d., tai, kas viršyta, gali būti nubraukta. Kiekvienu atveju svarbu vertinti darbo pradžios datą ir ar buvo įmanoma išnaudoti sukauptas atostogas.

Ištrauka iš LVAT eA-91-463/2023:

![]() “darbuotojas netenka teisės į kasmetines atostogas, t. y., teisė pasinaudoti visomis ar dalimi kasmetinių atostogų (arba gauti piniginę kompensaciją už jas) prarandama praėjus trejiems metams nuo kalendorinių metų, kuriais buvo įgyta teisė į visos trukmės kasmetines atostogas.”

“darbuotojas netenka teisės į kasmetines atostogas, t. y., teisė pasinaudoti visomis ar dalimi kasmetinių atostogų (arba gauti piniginę kompensaciją už jas) prarandama praėjus trejiems metams nuo kalendorinių metų, kuriais buvo įgyta teisė į visos trukmės kasmetines atostogas.”

![]() Skaičiavimai:

Skaičiavimai:

Pradėjo dirbti 2019 m., pilnų metų atostogas asmuo gali gauti tik iki 2020-12-31, taigi 3 metų terminas pradedams skaičiuoti nuo 2021 m., kai 2021 m. yra pirmi metai, 2022 m. – antri ir 2023 m.- treti metai ir tik 2024 metais nusibraukia 2019 m. neišnaudotos atostogos.

Administracinė byla

VDI patikslinta žinutė

PROGNOZUOJAMI 2024 M. INDIVIDUALIOS VEIKLOS PAGAL PAŽYMĄ MOKESČIAI

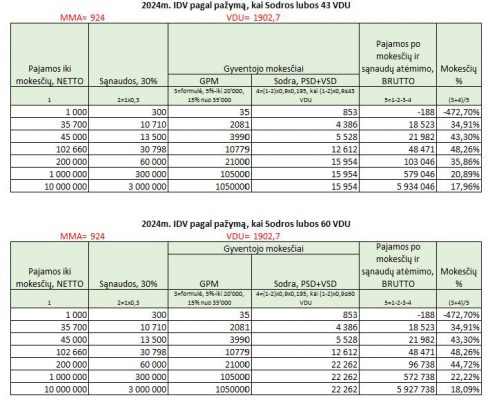

![]() Naudojami dydžiai:

Naudojami dydžiai:

![]() VDU= 1902,70 Eur (dar nepatvirtintas ir vienintelis dydis, kuris planuojamas keisti)

VDU= 1902,70 Eur (dar nepatvirtintas ir vienintelis dydis, kuris planuojamas keisti)

![]() GPM % pagal apmokestinamas pajamas (AP):

GPM % pagal apmokestinamas pajamas (AP):

![]() 5 % , jei AP ≤20000 Eur

5 % , jei AP ≤20000 Eur

![]() 15 %, jei AP ≥35000 Eur

15 %, jei AP ≥35000 Eur

![]() tiesiogiai proporcingai didėja GPM % , kai 20000<AP>35000

tiesiogiai proporcingai didėja GPM % , kai 20000<AP>35000

![]() Principai (išlieka tokie patys):

Principai (išlieka tokie patys):

![]() VSD ir PSD mokesčiai skaičiuojami nuo = (pajamos – sąnaudos)x0,9X0,7, bet yra atviras klausimas dėl 43 VDU pakeitimo į 60 VDU.

VSD ir PSD mokesčiai skaičiuojami nuo = (pajamos – sąnaudos)x0,9X0,7, bet yra atviras klausimas dėl 43 VDU pakeitimo į 60 VDU.

![]() GPM skaičiuojamas nuo = pajamos – sąnaudos*

GPM skaičiuojamas nuo = pajamos – sąnaudos*

* kai į sąnaudas įtraukiami ir VSD, PSD mokesčiai, jei netaikomas 30 % sąnaudų atskaitymo būdas.

![]() GPM niekada neįtraukiamas į gyventojo sąnaudas, mažinančias apmokestinamąsias pajamas (AP).

GPM niekada neįtraukiamas į gyventojo sąnaudas, mažinančias apmokestinamąsias pajamas (AP).

![]() Paveiksliuke mokesčių ir pajamų palyginimas, kai asmuo nekaupia papildomai pensijos daliai. Kaupimo atveju, VSD, PSD tarifas didėja 3 %.

Paveiksliuke mokesčių ir pajamų palyginimas, kai asmuo nekaupia papildomai pensijos daliai. Kaupimo atveju, VSD, PSD tarifas didėja 3 %.

![]() VSD, SD įstatymai numato išimtis, kada gali būti neskaičiuojami VSD, PSD mokesčiai nuo pirmo uždirbto euro (pensininkai, pirmi metai ir t.t.).

VSD, SD įstatymai numato išimtis, kada gali būti neskaičiuojami VSD, PSD mokesčiai nuo pirmo uždirbto euro (pensininkai, pirmi metai ir t.t.).

![]() Jei asmuo nėra kitur draustas, o metinės apmokestinamosios PSD mokesčiu pajamos <1 2MMA, yra pareiga mokėti PSD nuo MMA.

Jei asmuo nėra kitur draustas, o metinės apmokestinamosios PSD mokesčiu pajamos <1 2MMA, yra pareiga mokėti PSD nuo MMA.

![]() 1 pav., kai “Sodros” lubos 43 VDU ir 2 pav., kai “Sodros” lubos 60 VDU (yra projektas dėl VSD lubų kėlimo ir naujo VDU dydžio), bei VSD, PSD tarifai, dar laukiantys Seimo patvirtinimo.

1 pav., kai “Sodros” lubos 43 VDU ir 2 pav., kai “Sodros” lubos 60 VDU (yra projektas dėl VSD lubų kėlimo ir naujo VDU dydžio), bei VSD, PSD tarifai, dar laukiantys Seimo patvirtinimo.

Valstybės socialinių fondų biudžetų 2024 metų rodiklių patvirtinimo įstatymo projektas

DISKUSIJA APIE MOKESČIUS IR ŠALIES BIUDŽETĄ

![]() Gautas lėšas (mokesčius) valstybė perpaskirsto.

Gautas lėšas (mokesčius) valstybė perpaskirsto.

![]() Ar teisingai paskirstomos valstybės lėšos?

Ar teisingai paskirstomos valstybės lėšos?

![]() Kur jos išteka, kaip kontroliuojamas jų panaudojimas?

Kur jos išteka, kaip kontroliuojamas jų panaudojimas?

![]() Ar yra pakankama valstybės lėšų panaudojimo priežiūra?

Ar yra pakankama valstybės lėšų panaudojimo priežiūra?

Įrašas

ŽEMĖS MOKESTIS TURI BŪTI SUMOKĖTAS IKI 2023.11.15

![]() Primename, kad iki lapkričio 15 d. visi žemės savininkai turi sumokėti žemės mokestį.

Primename, kad iki lapkričio 15 d. visi žemės savininkai turi sumokėti žemės mokestį.

![]() Mokestį jau paskaičiavo VMI.

Mokestį jau paskaičiavo VMI.

![]() Kiek reikia mokėti, galima rasti prisijungus prie EDS per e-bankininkystę arba kitais būdais.

Kiek reikia mokėti, galima rasti prisijungus prie EDS per e-bankininkystę arba kitais būdais.

![]() Jei VMI esate deklaravę informaciją apie savo e-paštą turėjote gauti pranešimą apie paskaičiuotą dydį.

Jei VMI esate deklaravę informaciją apie savo e-paštą turėjote gauti pranešimą apie paskaičiuotą dydį.

![]() Telefonu VMI sms žinučių nesiunčia.

Telefonu VMI sms žinučių nesiunčia.

![]() Taigi, neturintys e-pašto, turės mokėti jungtis prie VMI EDS skambinti VMI tel.1882 dėl asmeniui paskaičiuoto žemės mokesčio sumokėjimo informacijos gavimo.

Taigi, neturintys e-pašto, turės mokėti jungtis prie VMI EDS skambinti VMI tel.1882 dėl asmeniui paskaičiuoto žemės mokesčio sumokėjimo informacijos gavimo.

2023-10-31 UŽREGISTRUOTA NAUJA (ANTRA) EUR APVALINIMO ĮSTATYMO PAKETO VERSIJA

![]() Apvalinimas būtų taikomas:

Apvalinimas būtų taikomas:

1) bendra mokėtina suma, kuri baigiasi 1 arba 2 euro centais, apvalinama į mažesnę pusę iki 0;

2) bendra mokėtina suma, kuri baigiasi 3 arba 4 euro centais, apvalinama į didesnę pusę iki 5;

3) bendra mokėtina suma, kuri baigiasi 6 arba 7 euro centais, apvalinama į mažesnę pusę iki 5;

4) bendra mokėtina suma, kuri baigiasi 8 arba 9 euro centais, apvalinama į didesnę pusę iki 10.

![]() Apvalinama į mažesnę arba didesnę pusę iki 0 arba 5, arba 10 euro centų, atsižvelgiant į tai, ar paskutinis skaitmuo yra arčiau 0 ar 5, ar 10. Apvalinimas taikomas galutinei pirkinių krepšelio sumai, nepriklausomai nuo perkamų prekių skaičiaus.

Apvalinama į mažesnę arba didesnę pusę iki 0 arba 5, arba 10 euro centų, atsižvelgiant į tai, ar paskutinis skaitmuo yra arčiau 0 ar 5, ar 10. Apvalinimas taikomas galutinei pirkinių krepšelio sumai, nepriklausomai nuo perkamų prekių skaičiaus. ![]() Kainos ir toliau nustatomos 1 euro cento tikslumu. Taikant apvalinimą vieną kartą, pirkėjas, mokėdamas grynaisiais, sumokėtų 1 ar 2 euro centais mažiau, o kitą kartą – 1 ar 2 euro centais daugiau negu apskaičiuota bendra mokėtina suma. Apvalinimas būtų taikomas ir prekių grąžinimo atveju.

Kainos ir toliau nustatomos 1 euro cento tikslumu. Taikant apvalinimą vieną kartą, pirkėjas, mokėdamas grynaisiais, sumokėtų 1 ar 2 euro centais mažiau, o kitą kartą – 1 ar 2 euro centais daugiau negu apskaičiuota bendra mokėtina suma. Apvalinimas būtų taikomas ir prekių grąžinimo atveju.

![]() Apvalinimas nebūtų taikomas:

Apvalinimas nebūtų taikomas:

1) atsiskaitymams negrynaisiais pinigais, dovanų kuponais (čekiais, kortelėmis), lojalumo kortelėse sukauptais pinigais, socialinėmis kortelėmis;

2) elektroninės prekyvietės paslaugoms;

3) darbo užmokesčiui ir kitoms su darbo santykiais susijusioms išmokoms, įskaitant dienpinigius ir išmokas, skirtas su komandiruote susijusioms faktinėms kelionės, nakvynės ir maitinimo išlaidoms kompensuoti;

4) pensijoms ir kitoms socialinės apsaugos išmokoms (net ir mokamoms grynaisiais pinigais);

5) mokesčiams, su mokesčiais susijusios sumoms, rinkliavoms, baudoms ir kitoms piniginėms prievolėms, kurios skiriamos arba nustatomos vadovaujantis Administracinių nusižengimų kodeksu ir kitais įstatymais;

6) valiutos keitimui;

7) grynųjų pinigų perlaidoms;

8) ![]() grynųjų pinigų įmokėjimui įmokėjimo sąskaitą ir grynųjų pinigų išėmimui iš mokėjimo sąskaitos;

grynųjų pinigų įmokėjimui įmokėjimo sąskaitą ir grynųjų pinigų išėmimui iš mokėjimo sąskaitos;

9) kai bendra mokėtina suma už vienu metu grąžinamas prekes, įsigyjamas ar parduodamas prekes (paslaugas) yra mažesnė nei 5 euro centai;

![]() Skaičiuojant pelno mokestį JA apvalinimo sumos turėtų būti priskiriamos leidžiamiems atskaitymams (jeigu gauta mažiau) arba apmokestinamosioms pajamoms (jeigu gauta daugiau) pagal kiekvieną sandorį atskirai.

Skaičiuojant pelno mokestį JA apvalinimo sumos turėtų būti priskiriamos leidžiamiems atskaitymams (jeigu gauta mažiau) arba apmokestinamosioms pajamoms (jeigu gauta daugiau) pagal kiekvieną sandorį atskirai.

![]() IDV pagal pažymą vykdantys FA dėl apvalinimo susidariusį pokytį turės priskirti prie apmokestinamųjų pajamų arba sąnaudų priklausomai nuo kiekvieno sandorio rezultato.

IDV pagal pažymą vykdantys FA dėl apvalinimo susidariusį pokytį turės priskirti prie apmokestinamųjų pajamų arba sąnaudų priklausomai nuo kiekvieno sandorio rezultato.

![]() PVM mokėtojai skaičiuodami PVM, neturės vertinti apvalinimo įtakos.

PVM mokėtojai skaičiuodami PVM, neturės vertinti apvalinimo įtakos.

Projektas