Džiaugiamės šia gražia proga ir sveikiname visus narius!

Žengiant per 30 – ojo gimtadienio slenkstį, LBAA vizija yra profesionali apskaita kaip visuomenės ir valstybės pamatas. LBAA misija: teikti visuomenei kokybiškas profesionalias paslaugas, kelti specialistų žinių lygį, skatinti nuolatos tobulėti profesinėje srityje ir siekti tapti profesionalu, didinti profesijos prestižą.

Didžiuojamės, kad asociacija yra vertinama ne tik privačių, bet ir valstybinių institucijų kaip kompetentinga organizacija, teikianti pastabas bei pasiūlymus, siekiant sumažinti naštą verslui ir buhalteriams.

Nuo 2017 m. LBAA pasiekė ir tarptautinį pripažinimą – tapo asocijuota IFAC ir tikrąja AE nare.

Kviečiame prisijungti prie mūsų naujus narius ir kurti istoriją drauge!

Daugiau informacijos apie narystę: https://www.lbaa.lt/naryste/naryste-asociacijoje

Primename, kad nuo 2020/01/01 įsigaliojo naujas mokesčių administravimo įstatymas (MAĮ), pagal kurį yra nustatomi trys mokesčių tikrinimo periodai: 3, 5 ir 10 metų:

1. Jei mokesčių mokėtojas neatitinka minimalių patikimo mokesčio mokėtojo reikalavimų, jam mokesčiai gali būti perskaičiuojami už 5 metus.

2. Patikimiems mokesčių mokėtojams mokesčiai perskaičiuojami ir tikrinami už 3 metus. Yra išimčių. Patikimumo kriterijai ir kokiais atvejais netaikomi 3 metai yra pateikta MAĮ.

3. VMI turi teisę perskaičiuoti mokesčius už 10 metų, jei jie susiję su:

– PVM atskaita nekilnojamam ilgalaikiam turtui;

– asocijuotų įmonių pelno padalinimo tarp šalių atvejais.

Pavyzdys:

Dabar (2020 m.) galima patikslinti tik trijų metų pelno mokesčio deklaracijas (2017 – 2019 m.), kai 2019 m. buvo galima tikslinti 5 metų deklaracijas (2014 – 2018 m.)

Nuo šių metų VMI gali tikrinti mokestines deklaracijas už 3 metus, jei mokesčių mokėtojas yra patikimas + yra kt. sąlygų, kada 3-jų metų terminas gali būti pratęsiamas iki 5 ar net 10 metų.

Nuo 2020 m. taikomos didesnės sankcijos:

Baudos (10 – 100%) dėl neuždeklaruotų mokesčių, kuriuos nustatė VMI tikrinimo metu. Baudos neskiriamos biudžetinėms įstaigoms.

Norime atkreipti dėmesį, kad MAĮ netaikomas Sodros mokesčių skaičiavimui ir mokėjimui.

MAĮ pakeitimas: https://www.e-tar.lt/portal/lt/legalAct/7f0db8f07c4a11e8ae2bfd1913d66d57

VMI pranešimas: https://bit.ly/2RzqPwh

VMI tikrindama naudotų automobilių prekybą, ardymą ir remontą, atkreipia dėmesį į šiuos dalykus. Jei manote, kad automobilio pardavimo/pirkimo neparodėte ir dėl to nereikės mokėti mokesčių, apsirinkate. VMI gauna duomenis apie automobilių judėjimą ir gretina juos su įmonių teikiamais duomenimis.

Šaltinis: 2020-08-06 LBAA buhalterio dienos konferencija, VMI viršininkės Editos Janušienės pranešimas.

Paveiksliukuose rizikų identifikavimas ir pažeidimų pobūdis.

Jei 2019 m. vykdėte individualią veiklą, tik nuo 202 0m. rugsėjo galite matyti, kiek stažo ir taškų sukaupėte per praėjusius 2019 m. neatsižvelgiant į tai, kad informaciją apie 2019 m. gautas pajamas pateikėte birželį.

Į darbo stažą gali būti neįtraukta informaciją apie darbą, jei jo data yra iki 1994-01-01. Tokiu atveju reikia „Sodrai” pateikti darbo knygelę, karinį bilietą, kolūkio dok. ar kt. dokumentus patvirtinančius jūsų stažą, kad būtų įrašytas senesnių nei 1994 m. darbo stažas pensijai skaičiuoti.

Dabartiniu metu būtina sukaupti 15 m. darbo stažą, kad gauti minimalią pensiją.

Jei trūks bent vienos dienos, pensijos negausite.

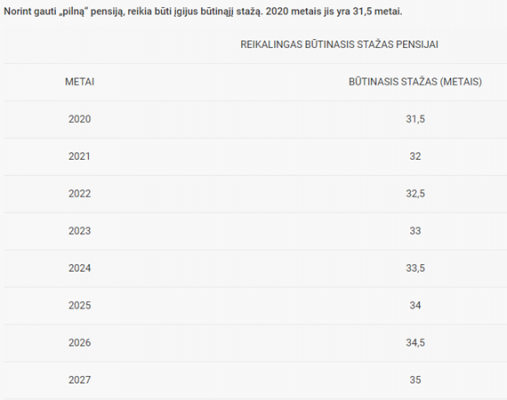

Pilnos pensijos gavimui reikia > 30m. stažo, kurio dydis kas metai didėja iki 35 m. (žr. paveiksliuke).

2027 m. reikės 35 m. stažo dėl pilnos pensijos gavimo.

Pensijinis stažas sumuojamas iš visų šalių, su kuriomis Lietuva ar ES yra pasirašiusi pensijų perkėlimo susitarimus.

Jei išvykote iš Lietuvos, lietuviška pensija nedings, tik ją mokės kitos šalies institucija. Lietuviškoji pensijos dalis bus sumažinta dėl banko mokesčių, kurie bus dėl pensijos pervedimo į kitą šalį.

Primename, kad nuo 2020-03-16 nėra vertinama ar buvo išmokėta išeitinė kompensacija darbuotojo atleidimo atveju, kai jis kreipiasi bedarbio (nedarbo) išmokos.

Seniau už tuos mėnesiu, už kuriuos buvo gauta išmoka iš darbdavio, bedarbio (nedarbo) išmoka nebuvo mokama.

Sodra ir toliau reikalauja pateikti duomenis apie išmokėtas kompensacijas pagal mėnesius, nors šių duomenų nereikia dėl sprendimų priėmimo.

Išimtys:

Šaltinis: Nedarbo socialinio draudimo įstatymo Nr IX 1904, 6 str.

Žinutė parengta pagal 2020-08-06 LBAA buhalterio dienos konferencijos pranešėjų skaidres.

Nuo 2020-08-01 yra keletas DK pakeitimų apie kuriuos informuoja VDI. Vienas iš jų:

Dėl darbo, atliekamo lauko sąlygomis, apmokėjimo, pagal kurį darbuotojams, kurių darbas yra kilnojamojo pobūdžio arba atliekamas lauko sąlygomis, arba susijęs su kelionėmis ar važiavimu, yra privalomai kompensuojamos su tuo susijusios padidėjusios išlaidos už faktiškai tokio pobūdžio dirbtą darbo laiką, jei darbuotojui nekompensuojamos komandiruotės išlaidos.

Šių kompensacijų dydis negali viršyti 50 % darbo užmokesčio nurodyto darbo sutartyje ir jos mokamos tuo atveju, kai darbuotojui neapmokamos komandiruotės išlaidos.

Šios kompensacijos neapmokestinamos jokiais darbo užmokesčio mokesčiais (GPM, PSD, VSD). Iki 2020-08-01 DK tai nebuvo tiesiogiai įtvirtinta. Kilnojamojo pobūdžio darbas buvo aiškinamas plečiamai, apimant ir darbą lauko sąlygomis. Dėl to būdavo ginčų.

DK 144 str. 8 d.

Daugiau: https://www.vdi.lt/Forms/Viesos_konsultacijos.aspx

Primename, kad tik antrais vaiko priežiūros metais, vaiko priežiūros išmoka nėra mažinama, dėl gautų pajamų, nuo kurių yra skaičiuojami mokesčiai „Sodrai”.

Pirmais vaiko priežiūros metais, išmoka mažėja, jei asmuo gauna kitas (darbo užmokestis, individuali veikla pagal pažymą, autorinis atlyginimas, tantjemos ir kt. išmokos) VSD mokesčiais apmokestinamas pajamas.

Šaltinis:

Ligos ir motinystės socialinio draudimo įstatymo 24 str. 4 d.