2019-06-19 LBAA nariai susitiko su Finansų ministerijos atstovais, diskutuoti dėl teisės aktų pakeitimų, atsižvelgiant į laikmečio visų procesų skaitmenizavimą:

1.LR buhalterinės apskaitos įstatymo keitimas dėl buhalterio profesionalo;

2.Inventorizacijos tvarkos tobulinimas pagal laikmečio reikalavimus;

3.Kasos operacijų taisyklių tobulinimas pagal laikmečio reikalavimus;

Mūsų pasiūlymus Finansų ministerija išgirdo ir artimiausiu metu, kai bus rengiami teisės aktų pakeitimai, kurie sumažins naštą verslui ir įvertins skaitmenizavimo laikmečio poreikius.

BAIGIASI – MOKESČIŲ AMNESTIJOS LAIKOTARPIS

Tiksi paskutinės dienos, iki kada be rimtų komplikacijų mokesčių mokėtojai gali pateikti duomenis VMI apie nesumokėtus 2014 – 2018m. mokesčius.

Po 2019m. liepos 1d. VMI žada dvigubai didesnio kiekio patikrinimus šiuose sektoriuose:

mėsa, statyba, naudotų automobilių prekyba ir remontas ir viešasis maitinimas.

Tikrinimų neišvengs ir tie asmenys, kurie amnestijos periodu (2019/01/01-2019/06/30) buvo gavę raginimus uždeklaruoti pamirštus mokesčius, bet į juos nekreipė dėmesio.

http://www.vmi.lt/…/paprastas-budas-kaip-ateityje-isvengti-…

Pagal MAĮ VMI gali atlikti:

1. mokestinį tyrimą;

2. mokestinį patikrinimą.

Mokestinis tyrimas – prevencinio pobūdžio kontrolės procedūra, kurios metu VMI, nustačiusi trūkumus, juos nurodo mokesčių mokėtojui (MM) ir suteikia galimybę pačiam juos ištaisyti, sudarydamas galimybę išvengti neigiamų pasekmių. Mokestinio tyrimo pradžia, eiga bei trukmė neribojama, neįtvirtintas ir apribojimas atlikti pakartotinį to paties laikotarpio mokestinį tyrimą dėl to paties mokesčio.

Mokestinis patikrinimas – mokesčių apskaičiavimo, deklaravimo ir sumokėjimo teisingumo patikrinimas iš esmės. Mokestinio patikrinimo metu nustačius pažeidimus – yra perskaičiuojami mokesčiai, delspinigiai, skiriamos baudos.

Mokestiniai patikrinimai dėl to paties mokesčio ir už tą patį laikotarpį gali būti atliekami tik vieną kartą. Visada mokestinis patikrinimas apiforminamas aktu ir jis yra ribojamas laike.

2019 m. liepos 1d. dalis mokesčių mokėtojų bus paskelbti kaip galimo šešėlio atstovai.

LBAA paskutinį kartą primena apie apklausą ir ragina joje sudalyvauti: https://forms.gle/Ypcy8z69o6ySDCGw7 .

Apklausoje prašome įvertinti PVM atotrūkio skaičiavimus, kuriuos VMI pateikė mokesčių mokėtojams (MM). LBAA atstovai 2019/06/26 d. susitinka su VMI prie FM, kad pristatyti apklausos rezultatus ir išsakyti visuomenės nuomonę apie skaičiuojamą PVM atotrūkį.

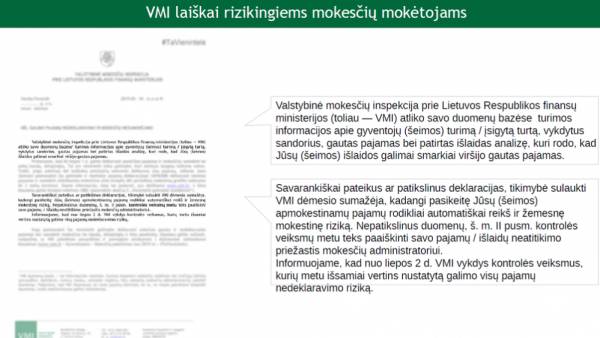

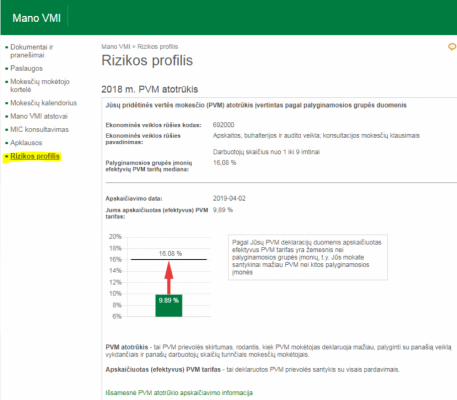

Nuotraukose pvz.

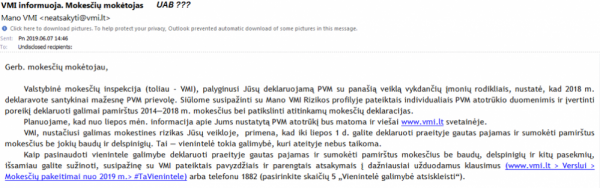

1. kaip atrodo VMI laiškas raginantys koreguoti PVM deklaracijas, nors jos visos yra teisingos ir verslas yra 100% skaidrus.

2. MANO VMI/ RZIKOS PROFILIS langas apie buhalterinių paslaugų įmonių vidutinį PVM ir MM vidurkio neatitikimą

Mokesčių mokėtojas (MM) gali ginčyti tik teisę į teisingą VMI konsultaciją, bet ne į jos turinį. Primename, kad VAT yra pasakęs, kad MM negali ginčyti VMI konsultacijos kreipdamasis į teismą, nes VMI konsultacija yra neoficiali nuomonė dėl teisės aktų taikymo, kuri (nuomonė) mokesčių mokėtojui nėra privaloma. MM turi pirmiausiai vadovautis įstatymo nuostatomis.

Tačiau dėl klaidingos VMI konsultacijos mokesčių mokėtojas įgyja teisę būti atleistam nuo delspinigių ir kitų sankcijų, kurios būtų dėl klaidingos konsultacijos.

Šaltinis: nutartis 2009-06-01 AB Nr.A438-657/2009, MAĮ 100 str. 1d. 2p., 141 str. 1d. 4p.; 2009-08-14, AB Nr. AS438-462/2009