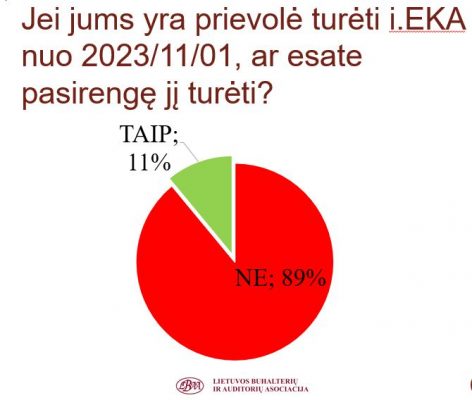

![]() Ar esate pasirengę turėti i.EKA nuo 2023-11-01, jei jums yra prievolė jį turėti?

Ar esate pasirengę turėti i.EKA nuo 2023-11-01, jei jums yra prievolė jį turėti?

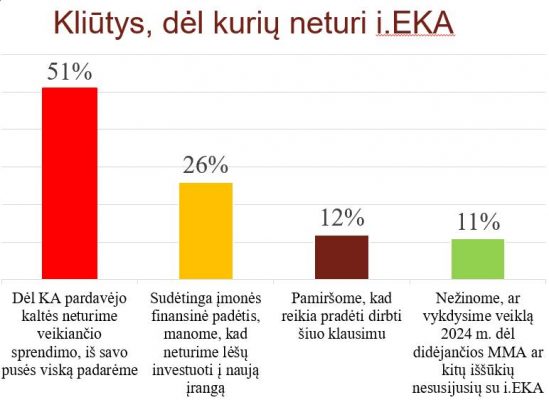

![]() 89 % pasakė, kad nėra pasirengę ir nurodė pagrindinę priežastį: nėra tokių išmaniųjų KA rinkoje, i.EKA pardavėjai nesugeba įvykdyti užsakymų.

89 % pasakė, kad nėra pasirengę ir nurodė pagrindinę priežastį: nėra tokių išmaniųjų KA rinkoje, i.EKA pardavėjai nesugeba įvykdyti užsakymų.

Detalūs apklausos rezultatai

2023-09-28 VYKO BFK POSĖDIS DĖL NEKILNOJAMO TURTO MOKESČIO

LBAA pastabos:

Keturi ![]() PLIUSAI, kurių siūlėme nenaikinti

PLIUSAI, kurių siūlėme nenaikinti![]()

1. Fizinio asmens NTM deklaravimas po juridinio NTM deklaracijų pateikimo

2. Automatinis NTM deklaracijos gyventojams sugeneravimas

3. Senų statybų legalizavimo motyvacija, apleisto NT tvarkymo motyvacija.

4. Aiškūs kriterijai dėl tarifų korekcijų savivaldybės lygyje.

Trys ![]() dėl ginčų, kuriuos galėtų išspręsti projekto korekcijos:

dėl ginčų, kuriuos galėtų išspręsti projekto korekcijos:

1. Dėl VMI parengtų klaidingų automatinių NTM deklaracijų taisymo. Jei NT nuomos sutartis nebus registruota RC, bus dvigubas to pačio turto apmokestinimas. Teismai bus apkrauti papildomai dėl techninių klaidų formuojant deklaraciją. Siūloma įstatyme numatyti, kad būtų terminas, per kurį VMI galėtų pati koreguoti deklaracijas, jei gaus papildomus duomenis. Nebūtų eikvojamos biudžeto lėšos dėl klaidingų deklaracijų duomenų taisymo ir palūkanų mokėjimo gyventojams už nepagrįstai išieškotą NTM.

![]() FM atsakymas: yra labai gerai, kad bus teismai, kas motyvuos registruoti sutartis RC. FM mano, kad nėra svarbu, jog biudžetas praras lėšas dėl pralaimėtų bylų.

FM atsakymas: yra labai gerai, kad bus teismai, kas motyvuos registruoti sutartis RC. FM mano, kad nėra svarbu, jog biudžetas praras lėšas dėl pralaimėtų bylų.

2. Leidimas ginčyti mokestinę vertę tik vieną kartą per 3 mėn. po vertinimo, neatitinka teisingumo ir sąžiningumo principo. Negalima ginčyti NT mokestinę vertės tada, kada jinai sumažėjo arba kada gyventojas buvo pajėgus ją ginčyti, ir dėl to būtų skaičiuojamas mokestis nuo ženkliai didesnės vertės. Pvz. gyventojas neturėjo finansinių galimybių ginčyti vertės po jos paskelbimo; įvyko reikšmingas turto nuvertėjimas (tinklų avarija, gaisras ir pan.).

![]() FM atsakymas: žmogus turi asmeniškai prašyti savivaldybės, kad jam sumažintų tarifą. Norime atkreipti dėmesį, kad pagal įstatymo projektą savivaldybei nėra suteikta teisė mažinti arba naikinti pagrindinio būsto NTM.

FM atsakymas: žmogus turi asmeniškai prašyti savivaldybės, kad jam sumažintų tarifą. Norime atkreipti dėmesį, kad pagal įstatymo projektą savivaldybei nėra suteikta teisė mažinti arba naikinti pagrindinio būsto NTM.

3. ne tik savininkas, bet ir savivaldybė turėtų galėtų taip pat kreiptis į RC dėl mokestinės vertės peržiūrėjimo, kai RC nustatyta vertė akivaizdžiai per maža.

Du punktai dėl LOGIKOS:

1. Čia ne NT mokestis, bet savivaldybių mokestis, nes mokamas pagal savivaldybės rodiklius (mediana, tarifo nustatymas, atleidimas nuo mokesčio ir pan.) ir dėl to neatitiks siekiamų tikslų, kad nustatyti NT apmokestinimą. Ir yra rizika, kad vėl ES ekspertai rekomenduos keisti NTMĮ.

2. Dėl gydymo ir švietimo veiklos NTM lengvatų panaikinimo, kai tai palies privačias medicinos paslaugas, ir kai valstybinės sveikatos apsaugos institucijos neišpildo viešo intereso lūkesčių. Šiuo metu privačios sveikatos paslaugos yra ne prabanga, bet būtinybė ir valstybės interesas turėti sveikus kuriančius BVP gyventojus.

![]() FM atsakymas: gydymo ir švietimo įstaigos turėtų PRAŠYTI savivaldybės, kad joms suteiktų lengvatą. Neturėtų būti valstybės politikos skatinti medicinos ir švietimo įstaigas turėti didesnius NT plotus, kurie reikšmingai galėtų sumažinti gyventojų sergamumą.

FM atsakymas: gydymo ir švietimo įstaigos turėtų PRAŠYTI savivaldybės, kad joms suteiktų lengvatą. Neturėtų būti valstybės politikos skatinti medicinos ir švietimo įstaigas turėti didesnius NT plotus, kurie reikšmingai galėtų sumažinti gyventojų sergamumą.

![]() Video įrašas, žr. nuo 1:24 iki :1:29

Video įrašas, žr. nuo 1:24 iki :1:29

![]() Projektas

Projektas

2023-09-19 UŽREGISTRUOTAS STATISTIKOS ATASKAITŲ TEIKIMĄ NUSTATANTIS ĮSTATYMO PAKEITIMAS

Jam pritarus, Statistika negalėtų rinkti duomenų iš įmonių, jei tie duomenys jau yra surinkti kitų valstybės institucijų (VMI, “Sodra”, Muitinė ir pan.).

![]() Pritarus projektui, Statistika turėtų išmokti duomenis rinkti iš kitų valstybės duomenų šaltinių. Neturėtų būti renkami tie patys duomenys, jei juos jau renka kitos valstybės institucijos.

Pritarus projektui, Statistika turėtų išmokti duomenis rinkti iš kitų valstybės duomenų šaltinių. Neturėtų būti renkami tie patys duomenys, jei juos jau renka kitos valstybės institucijos.

![]() LBAA aktyviai dalyvavo dėl šio projekto gimimo, kaip rengėjų pakviestas socialinis partneris, žinantis verslo problemas dėl Statistikos ataskaitų naštos.

LBAA aktyviai dalyvavo dėl šio projekto gimimo, kaip rengėjų pakviestas socialinis partneris, žinantis verslo problemas dėl Statistikos ataskaitų naštos.

2023-10-04 UŽREGISTRUOTAS GPMĮ PROJEKTAS

Jam pritarus, nuo 2024-07-01 atsirastų GPM lengvata gautai išmokai iš pensijų fondo, kai pensijų draudimo sutarties sudarymo data yra nuo 2003-01-01. Išmoka iš pensijinio fondo būtų nepriskiriama prie apmokestinamųjų pajamų.

![]() Jei gyventojas kaupia pensijai pats (pvz., investuoja į nekilnojamą turtą arba į akcijas), jo pajamos gautos pardavus turtą būtų apmokestinamos 15 % GPM , o jei apmokestinamųjų pajamų suma viršys nustatytas ribas (šiuo metu 120 VDU, planuojama 60 VDU) viršijusiai daliai bus taikomas progresyvus GPM tarifas.

Jei gyventojas kaupia pensijai pats (pvz., investuoja į nekilnojamą turtą arba į akcijas), jo pajamos gautos pardavus turtą būtų apmokestinamos 15 % GPM , o jei apmokestinamųjų pajamų suma viršys nustatytas ribas (šiuo metu 120 VDU, planuojama 60 VDU) viršijusiai daliai bus taikomas progresyvus GPM tarifas.

![]() Dėl tokio pokyčio gyventojams gali būti naudingiau kaupti pensijai per pensijų fondus, atiduodant dalį savo lėšų pensijų fondui, bet galutiniame rezultate gauti daugiau, nes valstybė finansuotų gyventojo praradimus dėl GPM ir fondo komisinio mokesčio, sukurdama naują GPM lengvatą.

Dėl tokio pokyčio gyventojams gali būti naudingiau kaupti pensijai per pensijų fondus, atiduodant dalį savo lėšų pensijų fondui, bet galutiniame rezultate gauti daugiau, nes valstybė finansuotų gyventojo praradimus dėl GPM ir fondo komisinio mokesčio, sukurdama naują GPM lengvatą.

![]() Dėl šio dalyko reikės ieškoti, kaip padidinti mokesčius dirbantiesiems, kad būtų kompensuojami biudžeto praradimai.

Dėl šio dalyko reikės ieškoti, kaip padidinti mokesčius dirbantiesiems, kad būtų kompensuojami biudžeto praradimai.

![]() Mokesčių padidinimas būtų taikomas visiems, net ir tiems kurie nekaupia pensijai per privačius fondus.

Mokesčių padidinimas būtų taikomas visiems, net ir tiems kurie nekaupia pensijai per privačius fondus.

Projektas

AIŠKINAMASIS RAŠTAS

2023-09-19 UŽREGISTRUOTAS GPMĮ PROJEKTAS

Jai pritarus, būtų stipriausiai keičiamas fizinių asmenų NT apmokestinimas nuo 2025 m.

![]() Fiziniams asmenims būtų taikomas: 0,05 %-4 % NTM tarifas:

Fiziniams asmenims būtų taikomas: 0,05 %-4 % NTM tarifas:

1. Pagrindinio būsto mokestinei vertei, kuri viršija 1,5 savivaldybės medianos (SM) – 0,05 %-4 %

2. Likusiam NT tarifas nuo pirmo euro būtų nuo 0,05 % iki 4 %, kai tarifus nustato savivaldybė

![]() Savivaldybė nustatydama tarifus galės vadovautis tik 8 kriterijais:

Savivaldybė nustatydama tarifus galės vadovautis tik 8 kriterijais:

1. NT paskirtis

2. NT naudojimas

3. NT teisinis statusas

4. NT mokestinė vertė

5. NT būklė

6. NT techninės savybės, energetinis naudingumas

7. NTM kategorijas (JA- įmonės apyvarta, darbuotojų skaičius, teisinis statusas; FA- socialinė būklė)

8. NT vieta žemėlapyje ir planavimo dokumentuose nustatytus prioritetus.

![]() Bus naujos lengvatos NT:

Bus naujos lengvatos NT:

1. Vėjo elektrinėms jūroje -0 %

2. Vėjo elektrinės sausumoje- 0,5 % (iki 2031-12-31)

3. Kultūros vertybių ar paveldo objektai – 0 %

![]() Panaikinamos lengvatos Švietimo ir sveikatos priežiūrai naudojamam NT (dabar 0 %).

Panaikinamos lengvatos Švietimo ir sveikatos priežiūrai naudojamam NT (dabar 0 %).

![]() Nebetaikomi lengvatiniai NTM tarifai apleistam, neprižiūrimam NT.

Nebetaikomi lengvatiniai NTM tarifai apleistam, neprižiūrimam NT.

![]() Kitos lengvatos lieka.

Kitos lengvatos lieka.

![]() VMI iki kitų metų kovo 1d. parengs už gyventojus jų NTM deklaracijas pagal RC duomenis (pirmoji -2026-03-01)

VMI iki kitų metų kovo 1d. parengs už gyventojus jų NTM deklaracijas pagal RC duomenis (pirmoji -2026-03-01)

![]() Juridinių asmenų NT deklaracijų teikimo terminai išlieka tie patys (vasario 15 d.).

Juridinių asmenų NT deklaracijų teikimo terminai išlieka tie patys (vasario 15 d.).

![]() Jei RC bus klaidingi duomenys arba nebus užregistruotos nuomos sutartys RC, klaidingas deklaracijas bus galima ginčyti tik teisminiu keliu.

Jei RC bus klaidingi duomenys arba nebus užregistruotos nuomos sutartys RC, klaidingas deklaracijas bus galima ginčyti tik teisminiu keliu.

![]() Jei šeimos turtas bus padalintas tarp sutuoktinių, tai kiekvienam sutuoktiniui bus taikoma po 1-ą medianą.

Jei šeimos turtas bus padalintas tarp sutuoktinių, tai kiekvienam sutuoktiniui bus taikoma po 1-ą medianą.

![]() O jei turtas bus bendra nuosavybė, tai jam bus pritaikyta po ½ medianos kiekvienam sutuoktiniui atskirai.

O jei turtas bus bendra nuosavybė, tai jam bus pritaikyta po ½ medianos kiekvienam sutuoktiniui atskirai.

![]() Mažesnius NT mokesčius mokės nesusituokę arba pasidalinę turtą asmenys, kai gyvenamoji vieta yra deklaruota skirtinguose turto objektuose.

Mažesnius NT mokesčius mokės nesusituokę arba pasidalinę turtą asmenys, kai gyvenamoji vieta yra deklaruota skirtinguose turto objektuose.

Daugiau apie NTM pokyčius bus![]()

https://www.lbaa.lt/nuotoliniai-mokymai-mokesciu-reforma/

![]() Projektas

Projektas

![]() Lygin. variantas

Lygin. variantas

![]() Svarstymas

Svarstymas

RELIGINIŲ BENDRUOMENIŲ NTM

Primename, kad tradicinių religinių bendruomenių nekilnojamas turtas naudojamas komercinei veiklai yra neapmokestinamas nekilnojamo turto mokesčiu.

Šaltinis: NTMĮ 7 str. 2p. 5d.

Smalsaujantiems: kaip seimo nariai, keičiantys NTM įstatymą, žino, ką keičia ir kaip supranta religinių bendruomenių NT apmokestinimą, klausytis BFK posėdžio įrašą nuo 1:20

VMI NUO 2023-11-01 TEIKTI DUOMENŲ Į I.EKA NEGALINČIAM VERSLUI TAIKYS IŠIMTIS

2023.10.11 VMI paskelbė, kad netaikys sankcijų verslui, jei jis iki 2023-11-01 neturės i.EKA – naujų išmaniųjų kasos aparatų, bet turės įrodymus, kad iki 2023-10-31 atliko visus veiksmus dėl I.EKA įsigijimo, t. y., turi pasirašęs i.EKA įsigijimo sutartį su KA pardavėju.

VMI naujienos

APIE MOKESČIŲ REFORMĄ NR.1

2023-10-05 paskelbti nauji mokestinių teisės aktų projektai, kurie yra teikiami kartu su biudžetu:

![]() GPM,

GPM,

![]() PM,

PM,

![]() Socialinio draudimo mokesčiai (SDM).

Socialinio draudimo mokesčiai (SDM).

Numatoma šių pakeitimų priėmimo data – 2023 m. gruodis.

![]() Šie naujai paskelbti projektai yra tai, kas liko po svarstymų Seimo komitetuose.

Šie naujai paskelbti projektai yra tai, kas liko po svarstymų Seimo komitetuose.

![]() Mokesčių reformos registruoti GPM, PM, SDM mokesčių pakeitimai nebus svarstomi ir jei bus svarstomi kada nors ateityje, tai turės būti paskelbti nauji projektai.

Mokesčių reformos registruoti GPM, PM, SDM mokesčių pakeitimai nebus svarstomi ir jei bus svarstomi kada nors ateityje, tai turės būti paskelbti nauji projektai.

![]() LBAA pradeda tradicinį mokesčių pakeitimo žinučių ciklą, kuriame bus trumpos žinutės apie dalį pokyčių, kurie laukia 2024 m. pagal naujausius paskelbtus mokesčių pakeitimo projektus.

LBAA pradeda tradicinį mokesčių pakeitimo žinučių ciklą, kuriame bus trumpos žinutės apie dalį pokyčių, kurie laukia 2024 m. pagal naujausius paskelbtus mokesčių pakeitimo projektus.

![]() Norintiems žinoti viską ir detaliai iki 2024 m.

Norintiems žinoti viską ir detaliai iki 2024 m.

![]() 2024 m. pradžioje LBAA tradiciškai rengs savo nariams kelių dienų nemokamus mokymus apie visus pokyčius, kai pranešimus juose skaitys mokesčius administruojančių institucijų atstovai (VMI, “Sodra” ir kt.). Nariai bus informuoti asmeniškai apie registracijos paskelbimą.

2024 m. pradžioje LBAA tradiciškai rengs savo nariams kelių dienų nemokamus mokymus apie visus pokyčius, kai pranešimus juose skaitys mokesčius administruojančių institucijų atstovai (VMI, “Sodra” ir kt.). Nariai bus informuoti asmeniškai apie registracijos paskelbimą.

APIE MOKESČIŲ POKYČIUS NR.2

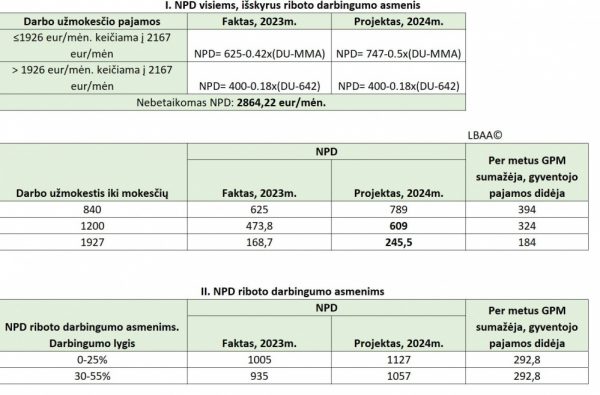

2023-10-05 paskelbtas GPMĮ projektas, pagal kurį 2024 m. keičiamas neapmokestinamas pajamų dydis (NPD) taikomas pirmoje NPD formulėje, nuo kurio GPM mokestis neskaičiuojamas.

![]() Paveiksliukuose NPD faktinis 2023 m. ir projektinis 2024 m.

Paveiksliukuose NPD faktinis 2023 m. ir projektinis 2024 m.

Atkreipiame dėmesį, kad MMA nuo 2024 bus 924 Eur.

APIE MOKESČIŲ POKYČIUS NR.3

2023-10-05 paskelbtas GPMĮ projektas pagal kurį 2024 m. keičiamas NPD, kuris taikomas tik mažesniam darbo santykių pajamų apmokestinimui.

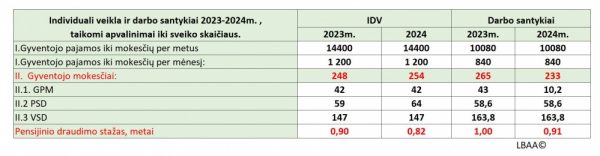

![]() Dėl šio dalyko individualios veiklos (IDV) pagal pažymą mažos pajamos bus apmokestinamos didesniu GPM, nei darbo santykiai, nors socialinės garantijos bus didesnės darbo santykių atveju.

Dėl šio dalyko individualios veiklos (IDV) pagal pažymą mažos pajamos bus apmokestinamos didesniu GPM, nei darbo santykiai, nors socialinės garantijos bus didesnės darbo santykių atveju.

![]() Paveiksliukuose 2023 ir 2024 m. IDV ir darbo santykių apmokestinimo palyginimas dėl didėjančio NPD.

Paveiksliukuose 2023 ir 2024 m. IDV ir darbo santykių apmokestinimo palyginimas dėl didėjančio NPD.

![]() Jei gyventojo IDV pajamos nėra didelės, jis 2024m. sumokės daugiau mokesčių, bet turės mažiau socialinių garantijų.

Jei gyventojo IDV pajamos nėra didelės, jis 2024m. sumokės daugiau mokesčių, bet turės mažiau socialinių garantijų.

![]() 2024 m. individualios veiklos mokesčiai būtų 254 Eur, kai darbo santykių gyventojo mokesčiai būtų 233 Eur.

2024 m. individualios veiklos mokesčiai būtų 254 Eur, kai darbo santykių gyventojo mokesčiai būtų 233 Eur.

![]() Nors darbo santykių atveju mokesčiai mažesni, gyventojas sukaups didesnį stažą pensijai (0,91 metai ) gauti nei IDV vykdantis asmuo (0,82 metai). Atitinkamai mažiau bus ir sukaupta taškų dėl papildomos pensijos dalies.

Nors darbo santykių atveju mokesčiai mažesni, gyventojas sukaups didesnį stažą pensijai (0,91 metai ) gauti nei IDV vykdantis asmuo (0,82 metai). Atitinkamai mažiau bus ir sukaupta taškų dėl papildomos pensijos dalies.

![]() Gyventojai, vykdantys IDV ir jei jų pajamos nėra dideles, turėtų suklusti, gal geriau jiems bus dirbti pagal darbo sutartį, nei vykdyti savarankišką veiklą.

Gyventojai, vykdantys IDV ir jei jų pajamos nėra dideles, turėtų suklusti, gal geriau jiems bus dirbti pagal darbo sutartį, nei vykdyti savarankišką veiklą.

![]() Kad palyginti faktiškai NEpalyginamus dalykus: IDV su DS, taikytas 0,7 koef.- dėl darbo vietos sąnaudų įtakos eliminavimo.

Kad palyginti faktiškai NEpalyginamus dalykus: IDV su DS, taikytas 0,7 koef.- dėl darbo vietos sąnaudų įtakos eliminavimo.

![]() Kodėl? Todėl, kad 0,7 koef. nes būtent tiek statistiškai kainuoja darbo vieta arba būtent tokios dažniausiai būna IDV sąnaudos.

Kodėl? Todėl, kad 0,7 koef. nes būtent tiek statistiškai kainuoja darbo vieta arba būtent tokios dažniausiai būna IDV sąnaudos.