LBAA ir Smulkiojo ir vidutinio verslo rėmimo grupė atliko tyrimą, kuris per 3 viešus kvietimus prašė pateikti duomenis apie problemas, su kuriomis susiduria verslas ir gyventojai.

![]() Dėkojame visiems dalyviams ir seimo narei Laimai Mogenienei už bendradarbiavimą!

Dėkojame visiems dalyviams ir seimo narei Laimai Mogenienei už bendradarbiavimą!

![]() Bendra pastaba: visi be išimties Lietuvos banko prižiūrimi bankai be pagrindo riboja gyventojų ir verslo teisę naudotis nuosavomis lėšomis, nes neturi tinkamos kvalifikacijos darbuotojų.

Bendra pastaba: visi be išimties Lietuvos banko prižiūrimi bankai be pagrindo riboja gyventojų ir verslo teisę naudotis nuosavomis lėšomis, nes neturi tinkamos kvalifikacijos darbuotojų.

![]() Bankai taiko perteklines kontrolės procedūras.

Bankai taiko perteklines kontrolės procedūras.

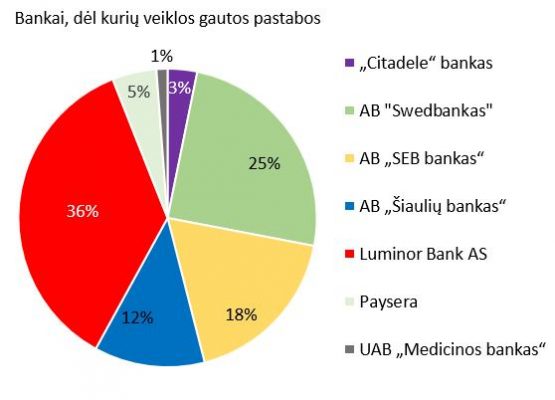

![]() Vieni bankai turi daugiau NEkvalifikuotų darbuotojų (pvz., Luminor), kiti mažiau, tačiau bendra tendencija parodo:

Vieni bankai turi daugiau NEkvalifikuotų darbuotojų (pvz., Luminor), kiti mažiau, tačiau bendra tendencija parodo:

1. Gyventojų ir verslo vartotojų teisės gynyba neveikia. Nukentėję asmenys neturi saugių sąlygų pasiskųsti bei siekti žalos atlyginimo.

2. Nėra jokios motyvacinės sistemos iš bankų veiklą administruojančios institucijos (Lietuvos banko) skatinti bankus daryti mažiau klaidų ir vykdyti tikrą bei kvalifikuotą pinigų plovimo ir kovos su terorizmu priežiūros veiklą. Padriki, nelogiški tikrinimai eikvoja banko žmogiškuosius resursus ir didėja rizika, kad tikras pinigų plovimas bus nesustabdytas. Ką ir parodė apklausos rezultatai.

3. Iki šiol bankai negeba sutikrinti banko sąskaitos numerio ir pinigų mokėtojo pavadinimo. Mokėjimai nėra stabdomi, jei yra nesutapimai tarp sąskaitos numerio ir savininko pavadinimo. Tokie nesutapimai dažniausiai yra, kai norima apgaulės būdu pervesti lėšas, nuslepiant tikrąjį pinigų gavėją. Bankai neskiria lėšų, kad sustabdyti tikrą nusikalstamą veiklą, bet randa resursų blokuoti pensininkų, gaunančių pajamas tik iš “Sodros”, sąskaitas dėl neatnaujintų anketinių duomenų.

4. Luminor bank AS neturi tinkamos įrangos paslaugų teikimui (banko išrašuose yra reikšmingai iškraipoma informacija).

5. Bankai be banko sąskaitos savininko sutikimo ima 50-65 Eur mokestį už pavedimo patikrinimą. Toks tikrinimas yra paplitęs ir pavirto į piktnaudžiavimą – pajamų rinkimą neturint tam argumentuotos priežasties, kas galimai pažeidžia konkurencijos teisę, atsižvelgiant į tai, kad verslas yra priverstas daryti didesnius nei 5000 Eur mokėjimus per banką.

6. Bankai dėl savo negebėjimo užtikrinti teikiamas paslaugas atneša tiesioginę žalą biudžetui: nesumokami mokesčiai, verslas skatinamas vykdyti šešėlinę veiklą, jei bankas riboja grynų pinigų įnešimą į sąskaitą ar nustato kitus atsiskaitymo apribojimus.

7. Dėl pastovių banko darbuotojų trikdžių vykdyti atsiskaitymus, verslas, tausojantis savo reputaciją, atsidaro sąskaitas kaimyninėse šalyse, kuriose su trikdžiais nebesusiduria. Ko pasekoje, kitų šalių bankai uždirba pajamas ir pelno mokestis nuo Lietuvos įmonės nusipirktų banko paslaugų lieka kitoje šalyje.

8. Dėl pastovių perteklinių reikalavimų mažėja pagarba ir pasitikėjimas bankais. Formuojasi „geroji“ praktika: jei nenori turėti problemų, privalai siekti turėti pakankamai daug grynųjų pinigų arba banko sąskaitą kitoje šalyje.

9. Dėl Lietuvos bankų perdėto atsargumo Lietuvoje nėra nei vieno legaliai kripto prekybos veiklą vykdančio juridinio asmens, kuris galėtų kripto veiklos vykdymui naudoti lietuvišką banką. Nei vienas Lietuvoje esantis bankas nesutinka atidaryti banko sąskaitos net ir skaidriausią finansinę reputaciją turinčiam asmeniui, nors susisiekus su banku, pasakoma, kad nėra apribojimų atsidaryti banko sąskaitą nepriklausomai nuo EVRK kodo. Kripto prekybos veiklos vykdymui pasirenkamos kitos šalys, o šalies biudžetas praranda pajamas.

10. Yra aukšta rizika, kad prisidengiant pinigų plovimo prevencijos tvarka, yra renkami konfidencialūs verslo duomenys, kurie gali būti panaudoti arba banko rinkodaros ir finansinių paslaugų pardavimų skatinimui, arba informacijos perdavimui tretiesiems asmenims.

11. Šiandienai valstybė nepadarė jokių veiksmų, kad situacija neaštrėtų ir būtų tinkamai suvaldyta.

![]() Gavome >200 istorijų, bet ataskaitai atrinkome tik 64, tačiau ir tos neatrinktos yra su l. stipriais signalais, kad kažkur ne ten ieškoma pažeidėjų.

Gavome >200 istorijų, bet ataskaitai atrinkome tik 64, tačiau ir tos neatrinktos yra su l. stipriais signalais, kad kažkur ne ten ieškoma pažeidėjų.

Ataskaita

Pdf versija

Spaudos konferencija Seime

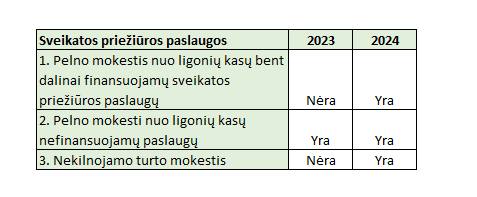

MOKESČIŲ REFORMA IR PRIVAČIOS SVEIKATOS PRIEŽIŪROS PASLAUGOS

1. Pagal pateiktus projektus nuo 2024 m. Sveikatos priežiūros paslaugos finansuojamos iš ligonių kasų bus apmokestinamos pelno mokesčiu. Dabar, jei privačios medicinos paslaugos yra bent kiek finansuojamos iš ligonių kasų, paciento priemoka buvo neapmokestinama pelno mokesčiu.

2. Naikinama nekilnojamo turto mokesčio lengvata, kai turtas naudojamas sveikatos priežiūros paslaugų teikimui. Dabar sveikatos priežiūrai naudojamas NT neapmokestinamas NTM.

![]() Dėl šio dalyko gali padidėti privačių sveikatos priežiūros paslaugų kaina arba sumažės galimybės daugiau lėšų investuoti į sveikatos priežiūros veiklos plėtrą.

Dėl šio dalyko gali padidėti privačių sveikatos priežiūros paslaugų kaina arba sumažės galimybės daugiau lėšų investuoti į sveikatos priežiūros veiklos plėtrą.

![]() Mokestinių pasiūlymų paketas

Mokestinių pasiūlymų paketas

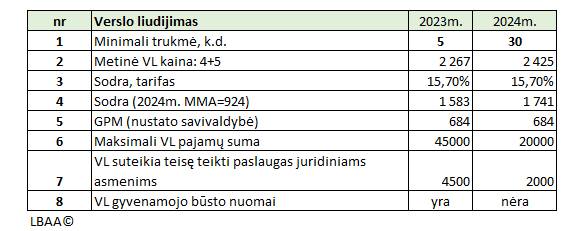

MOKESČIŲ REFORMA IR VERSLO LIUDIJIMAI

Pagal naujausius FM pasiūlymus, nuo 2024 m. verslo liudijimai būtų taikomi, jei būtų įvykdytos visos 3 sąlygos![]()

1. Jei visų VL metinės pajamos yra ≤ 20‘000 Eur;

2. Jei metiniai pardavimai juridiniams asmenims ≤ 2‘000 Eur;

3. Jei VL paslaugų ir prekių pirkėjo (juridinio asmens) veikla nesutampa su pirkėjo vykdoma veikla.

![]() Paveiksliuke VL apmokestinimas dabar ir projekte (dažniausias atvejis Vilniuje).

Paveiksliuke VL apmokestinimas dabar ir projekte (dažniausias atvejis Vilniuje).

![]() Prekybai VL min trukmė dabar gali būti ir 1 d.

Prekybai VL min trukmė dabar gali būti ir 1 d.

![]() FM neatsižvelgė į VMI pasiūlymą palikti VL gyvenamojo būsto nuomai.

FM neatsižvelgė į VMI pasiūlymą palikti VL gyvenamojo būsto nuomai.

![]() VMI argumentai: per brangus administravimas ir aukšta mokesčių nesurinkimo rizika.

VMI argumentai: per brangus administravimas ir aukšta mokesčių nesurinkimo rizika.

![]() Mokestinių pasiūlymų paketas

Mokestinių pasiūlymų paketas

MOKESČIŲ REFORMA IR DOVANOS

![]() Pagal naujausius FM pasiūlymus, nuo 2024 m. būtų neapmokestinamos tik tos dovanos tarp šeimos narių, jei jos nuo pirmos dovanojimo dienos ir ne mažiau kaip 3 m. po dovanojimo yra naudojamos dovanos gavėjo IDV ŽŪ veikloje.

Pagal naujausius FM pasiūlymus, nuo 2024 m. būtų neapmokestinamos tik tos dovanos tarp šeimos narių, jei jos nuo pirmos dovanojimo dienos ir ne mažiau kaip 3 m. po dovanojimo yra naudojamos dovanos gavėjo IDV ŽŪ veikloje.

![]() ŽŪ IDV turi būti registruota bent 1-a diena iki dovanos gavimo.

ŽŪ IDV turi būti registruota bent 1-a diena iki dovanos gavimo.

![]() Paveiksliuke – šeimos narių neapmokestinamos dovanos dabar ir kas būtų, jei būtų pritarta FM pasiūlymui.

Paveiksliuke – šeimos narių neapmokestinamos dovanos dabar ir kas būtų, jei būtų pritarta FM pasiūlymui.

![]() Primename, kad paveldėjimo atveju šeimos turtas lieka neapmokestintas. O skyrybų atveju gautas turtas apmokestinamas kaip dovana (taikoma ne bendros jungtinės nuosavybės turtui).

Primename, kad paveldėjimo atveju šeimos turtas lieka neapmokestintas. O skyrybų atveju gautas turtas apmokestinamas kaip dovana (taikoma ne bendros jungtinės nuosavybės turtui).

![]() Mokestinių pasiūlymų paketas

Mokestinių pasiūlymų paketas

VERSLO LIUDIJIMAI (VL) IR VMI DUOMENYS

![]() VMI panaikino seniau veikusią galimybę matyti informaciją, ar VL yra galiojantis, kada jis galioja, kokiai veiklai yra išduotas.

VMI panaikino seniau veikusią galimybę matyti informaciją, ar VL yra galiojantis, kada jis galioja, kokiai veiklai yra išduotas.

![]() Jei įmonė apmoka už prekes ar paslaugas asmeniui pagal negaliojantį VL ar VL išduotą visai kitai veiklai, nei kad buvo suteikta paslauga/prekės, tokia išmoka:

Jei įmonė apmoka už prekes ar paslaugas asmeniui pagal negaliojantį VL ar VL išduotą visai kitai veiklai, nei kad buvo suteikta paslauga/prekės, tokia išmoka:

1. Turi būti apmokestinama kaip A klasės pajamos (įmonė turi sumokėti 15 % GPM nuo paslaugos vertės);

2. Tokia išmoka pagal negaliojantį VL deklaruojama ne kaip išmoka pagal VL, bet kaip kitos pajamos (77 kodas).

![]() Būtina perkant prekes/paslaugas iš VL ar iš IDV pagal pažymą prašyti individualios veiklos pažymėjimo/VL kopijos ir PIRKIMO metu įsivertinti ar VL, IDV pagal pažymą atitinką faktinį pirkimą.

Būtina perkant prekes/paslaugas iš VL ar iš IDV pagal pažymą prašyti individualios veiklos pažymėjimo/VL kopijos ir PIRKIMO metu įsivertinti ar VL, IDV pagal pažymą atitinką faktinį pirkimą.

Šioje nuorodoje galima tik matyti![]()

1. VL galiojimo periodą ir veiklas, jei jis galioja šį mėnesį ir jei žinote asmens kodą, kurio VL paslaugų ir prekių tiekėjai neturi pareigos nurodyti jokiuose pardavimo dokumentuose. Senas metodas, kai užtekdavo VL numerio, nesuveiks.

2. IDV pagal pažymą išdavimo datą ir kam jinai išduota be jokios informacijos, kokiai veiklai IDV pažyma yra išduota.

NUO 2023.06.01 NAIKINAMOS PRIVALOMOS KOMPENSACIJOS (30 % NUO DU) UŽ KILNOJAMĄ DARBĄ IR DARBĄ LAUKE

![]() Jei dėl kompensacijos buvo sutarta darbo sutartyje, reikės keisti darbo sutartis, o jei vidaus tvarkose, reikės keista vidaus tvarkas.

Jei dėl kompensacijos buvo sutarta darbo sutartyje, reikės keisti darbo sutartis, o jei vidaus tvarkose, reikės keista vidaus tvarkas.

![]() Abiem atvejais darbuotojai privalės būti supažindinti su numatomais pakeitimais.

Abiem atvejais darbuotojai privalės būti supažindinti su numatomais pakeitimais.

![]() DK nenumato termino, koks terminas būtų protingas įspėti darbuotoją apie pokyčius, kad jis spėtų jiems pasirengti.

DK nenumato termino, koks terminas būtų protingas įspėti darbuotoją apie pokyčius, kad jis spėtų jiems pasirengti.

![]() Darbuotojas turės teisę skųsti tokį darbo sutarties pakeitimą. VDI aiškina, kad jie mano, jog DGK ginčą išspręstų darbdavio naudai, nes kompensacijos sumažinimas yra dėl DK pakeitimo.

Darbuotojas turės teisę skųsti tokį darbo sutarties pakeitimą. VDI aiškina, kad jie mano, jog DGK ginčą išspręstų darbdavio naudai, nes kompensacijos sumažinimas yra dėl DK pakeitimo.

![]() Darbdavys galės pats nuspręsti, kaip skaičiuoti išmokamas sumas darbuotojui

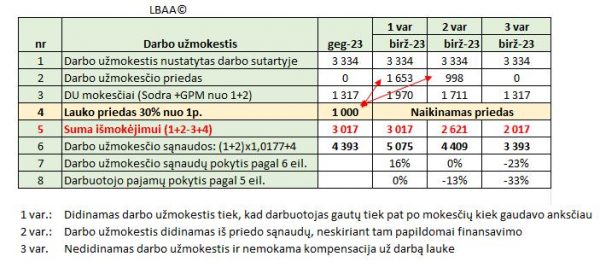

Darbdavys galės pats nuspręsti, kaip skaičiuoti išmokamas sumas darbuotojui![]()

1. Padidinti darbo užmokestį kompensacijos suma (tokiu atveju iš darbuotojo bus išskaičiuotas 20 % GPM , 19,5 % VSD, PSD, 3 % papildomas kaupimas). Darbuotojas gautų 39,5 %- 42,5 % mažiau. Sumažės darbuotojo pajamos, paslaugų ir prekių pardavimo savikaina nesikeis.

2. Nemokėti kompensacijos. Tokiu atveju darbuotojas gaus tik darbo užmokestį be kompensacijos. Sumažės ne tik darbuotojo pajamos, bet ir paslaugų bei prekių pardavimo savikaina. Tokiu atveju gali sumažėti paslaugų, prekių kaina ir vidinė infliacija.

3. Padidinti darbo užmokestį kompensacijos suma ir papildoma suma dėl darbuotojo mokamų mokesčių nuo darbo užmokesčio. Tokiu atveju reikėtų vietoje 1000 Eur kompensacijos nurodyti 1652,90 Eur darbo užmokesčio priedą, kad darbuotojui į rankas būtų 1000 Eur. Dėl šio dalyko reikšmingai > 65 % padidės kompensacijos sąnaudos ir brangs paslaugų ar prekių pardavimo savikaina. Kas gali iššaukti kainų didėjimą bei vidinę infliaciją.

4. Bus nuspręsta, kad bus kompensuojamos darbuotojo patirtos papildomos išlaidos dėl darbo lauke ir kilnojamo darbo pagal pateiktas sąskaitas. Bus daugiau biurokratijos, padidės sąnaudų apskaitymo sąnaudos. Padidėjusio papildomos biurokratinės sąnaudos, kažkiek padidins paslaugų ir prekių savikainą. Bus daugiau darbo tikrinant ir administruojant tokias išlaidas. Darbuotojai, negebantys pateikti dokumentus, nukentės finansiškai.

![]() Skaičiavimai: 1652,90 – (GPM 1652,90 x 0,2 + “Sodra” 1652,90 x 0,195) = 1000 Eur.

Skaičiavimai: 1652,90 – (GPM 1652,90 x 0,2 + “Sodra” 1652,90 x 0,195) = 1000 Eur.

![]() DK

DK

NUO 2023.06.01 NAIKINAMA DK NUOSTATA DĖL LAUKO PRIEDŲ MOKĖJIMO

![]() Darbdaviai galės vienašališkai panaikinti darbo sutartyje nurodytą įsipareigojimą mokėti lauko priedą.

Darbdaviai galės vienašališkai panaikinti darbo sutartyje nurodytą įsipareigojimą mokėti lauko priedą.

3. Jei darbdavys nepaskirs darbuotojui darbo užmokesčio priedo, tokio darbuotojo darbo užmokesčio pajamos 2023/06 sumažės 33 % (pav. 3 var.) , o darbdavio sąnaudos sumažės 23 %.

2. Jei darbdavys nuspręs nedidinti paslaugų kainos ir patirti tokias pačias darbo užmokesčio sąnaudas, jis turės galimybę (bet ne prievolę) paskirti 998 Eur priedą, ko pasekoje darbuotojas gaus 13 % mažiau, nes paskirtas priedas apmokestinamas 39,5 % (pav. 2 var.).

1. O jei nuo 2023/06 darbdavys nuspręs padidinti >16 % paslaugų ir prekių pardavimo kainą, bei skirti darbo užmokesčiui tiek lėšų, kad darbuotojas gautų tiek pat į rankas, kiek gaudavo seniau, tokiu atveju priedas turės būti 65 % didesnis nei buvo lauko priedas ir mėnesinio darbo užmokesčio sąnaudos padidės 16 % (pav. 1 var.).

![]() Reikia nepamiršti, kad tokiu atveju, jei darbuotojas atostogaus, jam atostoginiai bus skaičiuojami iš didesnio vidurkio. Lauko priedai už atostogų periodą nebuvo skaičiuojami.

Reikia nepamiršti, kad tokiu atveju, jei darbuotojas atostogaus, jam atostoginiai bus skaičiuojami iš didesnio vidurkio. Lauko priedai už atostogų periodą nebuvo skaičiuojami.

![]() Apibendrinus, 1 var. darbdavio darbo vietos kaina didėtų ne 16 % , bet daugiau, nes visų kitų išmokų sąnaudos didėja 50 % (1653/3334).

Apibendrinus, 1 var. darbdavio darbo vietos kaina didėtų ne 16 % , bet daugiau, nes visų kitų išmokų sąnaudos didėja 50 % (1653/3334).

![]() Paveiksliuke – hipotetinis pavyzdys, kai darbuotojui taikomas 1000 Eur lauko priedas ir keičiasi darbdavio bei darbuotojo situacija

Paveiksliuke – hipotetinis pavyzdys, kai darbuotojui taikomas 1000 Eur lauko priedas ir keičiasi darbdavio bei darbuotojo situacija ![]()

![]() , panaikinus šį neapmokestinamą lauko priedą.

, panaikinus šį neapmokestinamą lauko priedą.

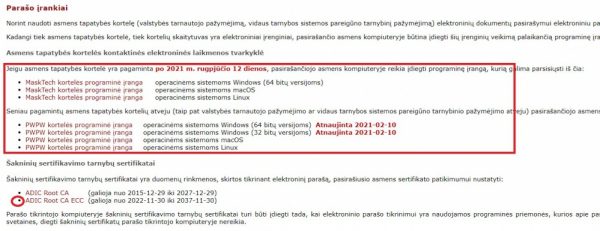

NUO 2023.07.01 NEGALĖSITE NAUDOTIS E-PARAŠU (ATK)

![]() Jei jūs e-parašui naudojate asmens tapatybės kortelę (ATK) ir tos kortelės išdavimo data yra iki 2021-08-12.

Jei jūs e-parašui naudojate asmens tapatybės kortelę (ATK) ir tos kortelės išdavimo data yra iki 2021-08-12.

![]() Jei norite ir po 2023-07-01 pasirašymui naudoti ATK, jums reikia iki 2023-07-01 galiojančią asmens tapatybės kortelę pakeisti į kitą, naujos kartos ATK.

Jei norite ir po 2023-07-01 pasirašymui naudoti ATK, jums reikia iki 2023-07-01 galiojančią asmens tapatybės kortelę pakeisti į kitą, naujos kartos ATK.

![]() Papildomai gavus naujos kartos ATK, reikės atsisiųsti kitą įrangą ir ją įdiegti į savo kompiuterį (žr. paveiksliuką).

Papildomai gavus naujos kartos ATK, reikės atsisiųsti kitą įrangą ir ją įdiegti į savo kompiuterį (žr. paveiksliuką).

![]() Norint pakeisti ATK

Norint pakeisti ATK

![]() Su asmens tapatybės kortele galima pasirašyti neriboto dydžio failus, kai pasirašymui naudojama Adobe Acrobat arba kt. įranga, kuri dėl failo pasirašymo nereikalauja pasirašomą failą įkelti į pasirašymui skirtą svetainę (pvz., kaip to prašo RC).

Su asmens tapatybės kortele galima pasirašyti neriboto dydžio failus, kai pasirašymui naudojama Adobe Acrobat arba kt. įranga, kuri dėl failo pasirašymo nereikalauja pasirašomą failą įkelti į pasirašymui skirtą svetainę (pvz., kaip to prašo RC).

Šaltinis

![]() Dėl AT kortelės pakeitimo Vilniuje artimiausia rezervacija galima tik birželio pabaigai.

Dėl AT kortelės pakeitimo Vilniuje artimiausia rezervacija galima tik birželio pabaigai.

UŽREGISTRUOTAS DK KODEKSO PAKEITIMAS

Kuriam pritarus, reikėtų NERIBOTĄ laiką kaupti išėjusių iš darbo darbuotojų duomenis,

![]() nes jei kuris nors senas darbuotojas vėl įsidarbintų, jo papildomų atostogų dienos už stažą būtų skaičiuojamos ne nuo naujo įsidarbinimo datos, bet už pagal visas darbo sutartis sukauptą darbo stažą toje įmonėje.

nes jei kuris nors senas darbuotojas vėl įsidarbintų, jo papildomų atostogų dienos už stažą būtų skaičiuojamos ne nuo naujo įsidarbinimo datos, bet už pagal visas darbo sutartis sukauptą darbo stažą toje įmonėje.

![]() Dabar papildomos atostogos už NEPERTRAUKIAMĄ darbo stažą toje darbovietėje yra

Dabar papildomos atostogos už NEPERTRAUKIAMĄ darbo stažą toje darbovietėje yra![]()

3 d. d. už 10 metų NEPERTRAUKIAMĄ darbo stažą,

1 d. d. už kiekvienų paskesnių 5 metų darbo stažą toje darbovietėje.

Oficiali LBAA pastaba Seimo SD komitetui![]()

![]() Nepritariame projektui, nes jis techniškai sudėtingai įgyvendinamas ir neatitinka laikmečio.

Nepritariame projektui, nes jis techniškai sudėtingai įgyvendinamas ir neatitinka laikmečio.

Teisės akto įgyvendinimas be galo komplikuotas arba techniškai neįmanomas:

1. Sudėtinga įgyvendinti dėl BDAR, nes tokiu atveju reikės kaupti duomenis apie darbuotojus net ir po jų atleidimo iki pat seniai atleisto darbuotojo mirties. O šių duomenų tikrai reikės, jei darbuotojas sugalvos įsidarbinti toje pačioje įmonėje po 15 ar 40 metų visai kitose pareigose, nei dirbo jaunystėje.

Kadangi darbdavys neturi ir nerenka duomenų apie seniai atleistų darbuotojų mirtis, duomenų bazės apsikraus nereikalinga informacija.

2. Sudėtinga įgyvendinti, jei įmonės teisinė forma stipriai keitėsi per ilgą periodą (prijungimai, skaidymai ir t. t.). Pvz., jei po darbuotojo atleidimo viena įmonė buvo padalinta į tris įmones (vykdyta reorganizacija skaidant). Kaip tada? Ar darbuotojui įsidarbinus į bet kurią iš jų toliau tęsiasi jo darbo stažas įmonėje, kuri seniai pertvarkyta?

3. Nėra aiškumo, nuo kada bus taikoma. Ar bus vertinamas 20-40 metų senumo stažas, kurį buvo sukaupęs darbuotojas iki jo visų atleidimų toje įmonėje ir po DK pakeitimo asmuo nusprendžia grįžti. Kaip įmonei surasti tuos visus darbuotojo įdarbinimo istorinius duomenis, jei seniau teisės aktai tokių duomenų kaupti nereikalavo? Archyvų įstatymas numato pareigą saugoti su darbo santykiais susijusius dokumentus 10-50 metų, tačiau verslas neturi tokios prabangos ir retai kas saugo senus darbo užmokesčio duomenis, kai jie yra perduoti “Sodrai” ir VMI. Stažo skaičiavimui reikės istorinių darbo laiko apskaitos duomenų, nes nemokamos atostogos, vaiko priežiūros atostogos ir kt. nedarbingumo periodai nėra įtraukiami į darbuotojo stažo skaičiavimą. Be to, šių duomenų maksimalus saugojimo terminas 10 metų, kai įstatymo projekte nėra jokio apibrėžto termino, kokio senumo stažas nebevertinamas.

4. Valstybės aktyvus kišimasis į privataus verslo darbuotojo premijavimą už ilgalaikį darbą yra nereikalingas.

![]() Privatus verslas turi pakankamai kompetencijos teisingai premijuoti ir apdovanoti savo darbuotojus už sukurtą vertę įmonei.

Privatus verslas turi pakankamai kompetencijos teisingai premijuoti ir apdovanoti savo darbuotojus už sukurtą vertę įmonei.

![]() Apmokėjimas tik už tai, kad ilgai dirbo, neatsižvelgiant į sukurtą ar planuojamą sukurti vertę, prieštarauja ekonomikai ir verslo prigimčiai.

Apmokėjimas tik už tai, kad ilgai dirbo, neatsižvelgiant į sukurtą ar planuojamą sukurti vertę, prieštarauja ekonomikai ir verslo prigimčiai.

Darbo kodekso Nr. XII-2603 138 straipsnio pakeitimo įstatymo projektas

2023.04.23 UŽREGISTRUOTAS DK PROJEKTAS

Jam pritarus, suminė darbo laiko apskaita būtų galima tik dviem atvejais:

1. jei yra nepertraukiama g-ba arba veikla;

2. yra susitarimas šakinėje arba kolektyvinėje sutartyje.

Valdžia kviečia teikti pasiūlymus priim@lrs.lt ir dalintis savo įžvalgomis dėl šio projekto.

Dokumento tekstas

APIE FINANSINIŲ ATASKAITŲ ĮSIGIJIMĄ IR TURINĮ

Primename, kad iki 2023-05-31 didžioji dalis juridinių asmenų turi pateikti finansines ataskaitas (FA) Registrų centrui (RC).

FA pateiktos RC tampa prieinamos visiems už RC nustatytą duomenų pardavimo kainą.

Nors Lietuvoje nėra nei vienos institucijos, kuri taikytų sankcijas už klaidingai sudarytas FA, kreditoriai ir investuotojai patyrę nuostolius dėl klaidingų FA gali kreiptis į teismą dėl žalos atlyginimo.

Čia galite įsigyti (žr. Savitarna) Lietuvos arba kitos šalies įmonės FA.

Apie tai, ką pasako FA, puikiai paaiškina IFAC, kuriai priklauso LBAA:

https://fb.watch/jU0t0RRFko/