LBAA VYKDYTOS APKLAUSOS

Atliekamos visuomeniniais pagrindais neatlygintinai

2024 M. BIRŽELIO MĖN. LBAA APKLAUSOS „PRIVALOMA VIDAUS KONTROLĖ“ REZULTATAI

2024.06.15 - 2024.06.27 Lietuvos buhalterių ir auditorių asociacija (LBAA) savo atvirame FB puslapyje vykdė apklausą „Privaloma vidaus kontrolė“.

Iniciatyvos tikslas – privalomų vidaus kontrolių poveikio įvertinimas. Prieš 2 metus buvo pakeistas FAĮ XIV-680, pagal kurio nuostatas, visi, ekonominę veiklą vykdantys asmenys, privalo turėti rašytinę vidaus kontrolės tvarką. Kai vyksta įmonės tikrinimas, vidaus kontroles prašo pateikti VMI, finansinių ataskaitų auditoriai.

Gauta 160 anketų. Respondentų pasiskirstymas: 79 % buhalteriai; 2 % auditoriai, įmonės finansų arba mokesčių tikrintojai; 2 % gaunantys pajamas iš vidaus kontrolių sudarymo, prekybos; 25 % apklaustųjų yra ir įmonės vadovai, kurie atsakingi už vidaus kontrolių sukūrimą.

Rezultatai:

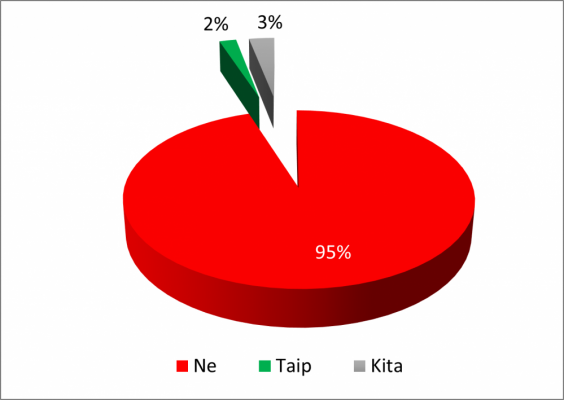

1. Į klausimą, ar atnešė papildomą naudą privalomas vidaus kontrolių turėjimas asmenims, vykdantiems ekonominę veiklą, 95 % respondentų atsakė neigiamai:

2. Ar dėl privalomų vidaus kontrolių pagerėjo finansinių ataskaitų ir apskaitos kokybė?

97 % atsakiusiųjų nurodė, kad „Ne“, teigiamai atsakė tik 0,6 % respondentų.

3. Į klausimą, ar vidaus kontrolės rašytinė forma turėtų būti privaloma, 97 % atsakiusiųjų nurodė, kad „Ne“. „Taip“ neatsakė nei vienas iš dalyvavusių apklausoje.

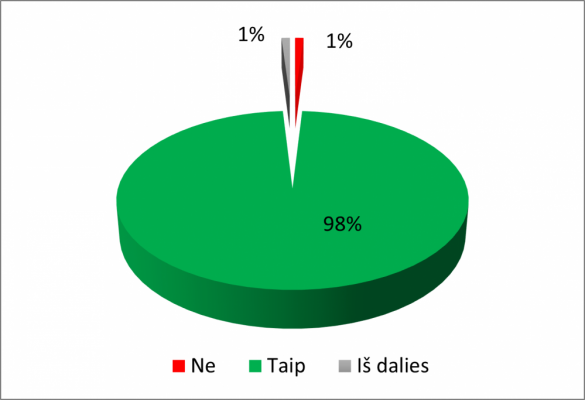

4. Privalomą rašytinę vidaus kontrolės formą kaip papildomą naštą įvardino 98 % respondentų:

5. Į klausimą, ar tenka susidurti su formaliomis vidaus kontrolėmis, kurios neveikia, ir kurių sudarymas yra dėl to, kad yra privaloma jas turėti, 88 % respondentų atsakė „Taip“, 9 % atsakė “Ne”, 3 % nurodė „Kita“.

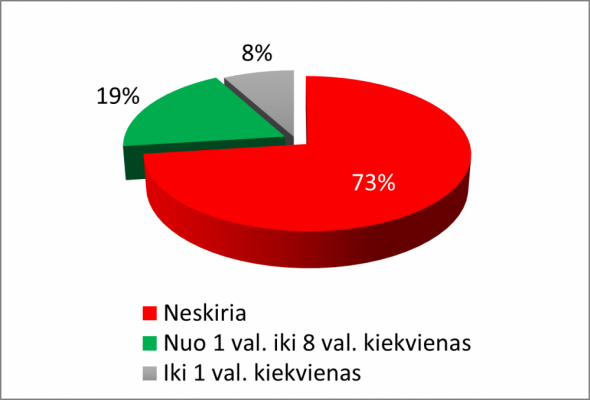

6. Kiek vidutiniškai laiko (val.) per metus įmonės darbuotojai skiria vidaus kontrolės supratimui ir taikymui, 73 % respondentų atsakė, kad neskiria tam laiko:

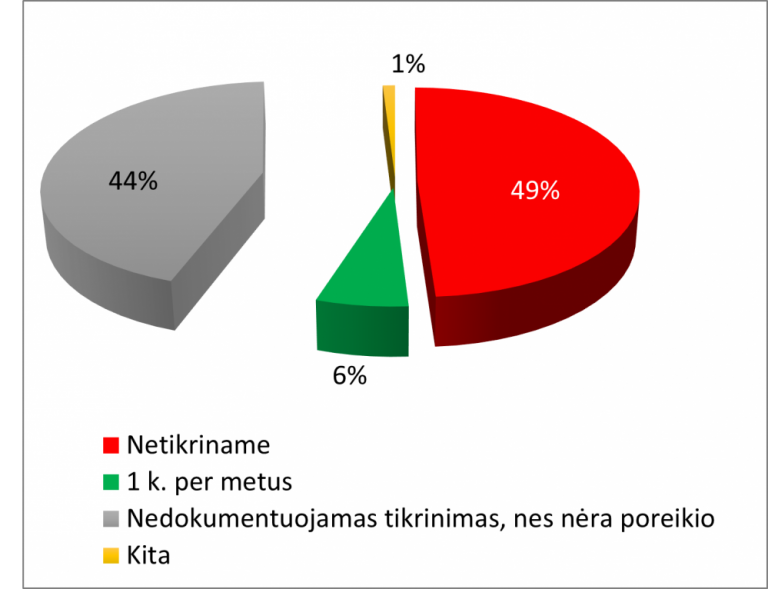

7. Į klausimą, kaip dažnai yra tikrinama, ar vidaus kontrolė veikia tinkamai, 93 % respondentų atsakė, kad netikrina arba nedokumentuoja tikrinimo, nes nėra tam poreikio:

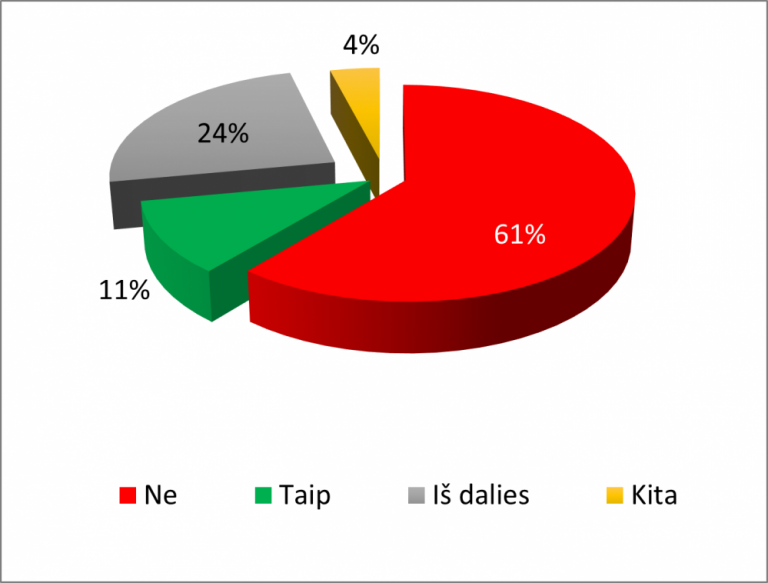

8. Paklausti apie tai, ar AVNT parengtos rekomendacijos padėjo jums pagerinti finansinių duomenų kokybę, 61 % respondentų atsakė neigiamai:

9. Jūsų nuomonė: kas gavo (-a) didžiausią naudą dėl privalomų vidaus kontrolių? 95 % apklausos dalyvių naudos gavėjais nurodė tvarkų pardavėjus.

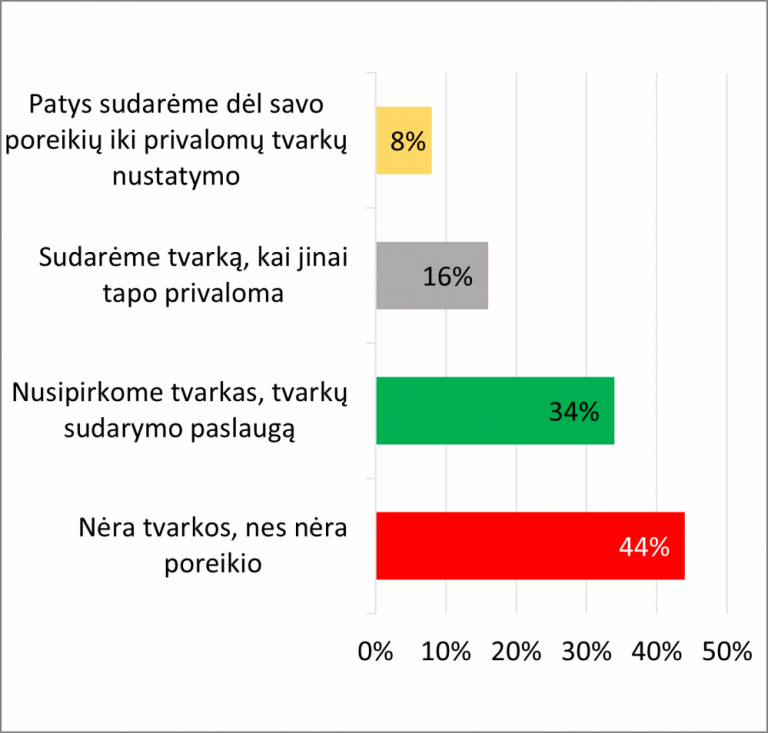

10. Paklausus, kaip buvo sudaryta vidaus kontrolės tvarkos jūsų įmonėje, 44 % respondentų atsakė, kad „Nėra tvarkos, nes nėra poreikio“:

11. Kaip manote, ar yra reikalinga įstatymo lygyje nustatyti privalomą rašytinės vidaus kontrolės turėjimą visoms įmonėms? Į šį klausimą 99 % dalyvavusių apklausoje atsakė „Ne“.

12. 93 % respondentų negalvoja, kad reikėtų detaliau (stipriau) reglamentuoti vidaus tvarkos sudarymą ir nustatyti daugiau reikalavimų įstatyme.

13. Pastabos, palinkėjimai Finansų ministerijai dėl vidaus kontrolės tvarkos reglamentavimo tobulinimo:

- „Tvarkos yra perteklinės“

- „Panaikinti šią biurokratinę naštą ir leisti verslui pačiam spręsti, kaip apsisaugoti nuo rizikų. Protingi žmonės sukūrė savo verslus, sukuria ir jiems reikalingas tvarkas/procedūras.“

- „Atsisakyti privalomos rašytinės vidaus kontrolės l. mažoms, mažoms ir vidutinėms įmonėms“

- „Ši tvarkos prievolė galėtų būti rekomendacinio pobūdžio. Gal ir didelėms įmonėms ir naudingas šis dalykas, bet įmonei, kur yra tik du darbuotojai, tikrai nereikalinga.“

Lietuvos buhalterių ir auditorių asociacija dėkoja visiems, kurie padėjo atlikti apklausą ir apklausos dalyviams už skirtą laiką.

----

2023 M. SPALIO MĖN. LBAA APKLAUSOS „I.EKA BŪKLĖ“ REZULTATAI

2023.09.28 – 2023.10.10 Lietuvos buhalterių ir auditorių asociacija (LBAA) savo atvirame FB puslapyje vykdė apklausą „i.EKA būklė“.

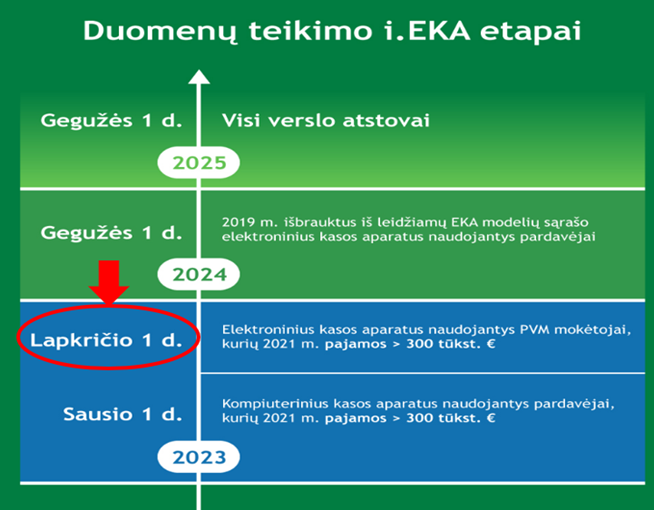

Iniciatyvos tikslas – įvertinti, ar verslas pasirengęs nuo 2023-11-01 d. pradėti naudoti naujus i.EKA kasos aparatus pagal teisės aktuose nustatytus terminus.

Kas yra i.EKA?

VMI iniciavo i.EKA projekto atsiradimą, pagal kurį nuo 2023-11-01 d. senieji kasos aparatai turės būti pakeisti į išmaniuosius kasos aparatus, jei įmonės metinės pajamos >300 tūkst. Eur ir įmonė naudoja elektroninius arba kompiuterinius KA.

Gautos 249 anketos.

Respondentų pasiskirstymas: 84 % buhalteriai/ finansininkai/mokesčių ekspertai/auditoriai, ir 16 % – verslininkai/įmonės vadovai.

Rezultatai:

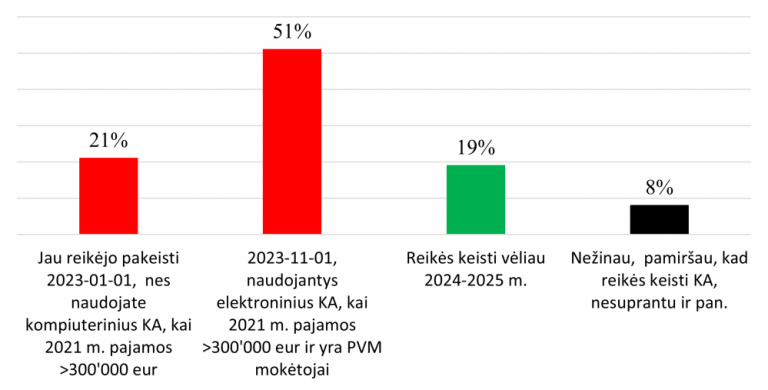

1. Į klausimą ar jums yra prievolė pasikeisti nuo 2023-11-01 d. senus kasos aparatus į naujus i.EKA?

2. Ar turite veikiantį i.EKA?

95% atsakiusiųjų nurodė, kad neturi veikiančio i.EKA.

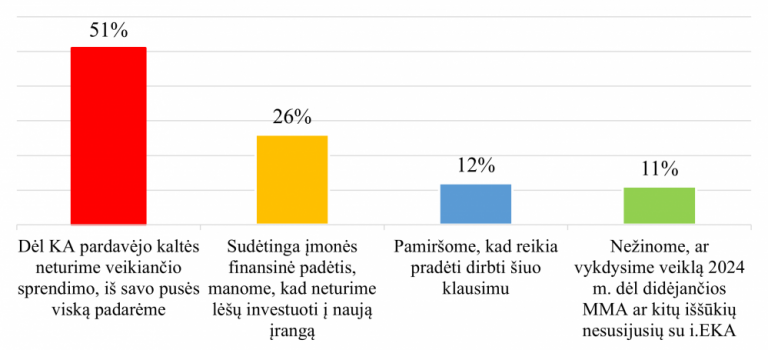

3. Su kokiomis kliūtimis susidūrė, jei neturi tinkamai veikiančio i.EKA, bet yra prievolė jį turėti?

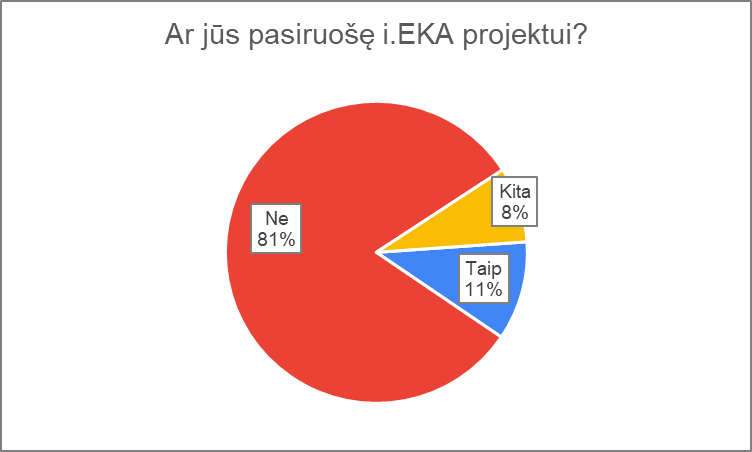

4. Jei jums yra prievolė turėti i.EKA nuo 2023-11-01 d., ar esate pasirengę?

89 % respondentų, kurie turi prievolę turėti i.EKA nuo 2023-11-01 d., apklausos metu, t. y., likus kelioms savaitėms iki nustatyto termino, nurodė, kad tam nėra pasirengę.

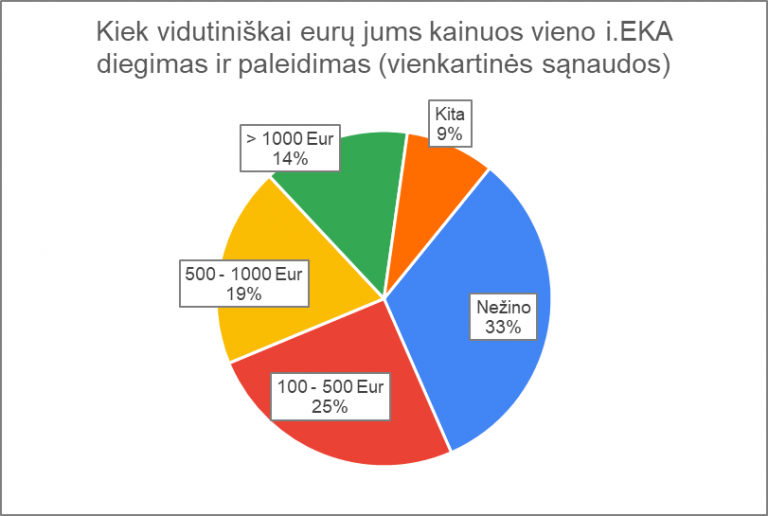

5. Kiek kasos aparatų (KA) turi ir nuo kada veikia, taip pat – ką patartų kolegoms?

- „Pardavimai per kasą yra labai maži, investicija į i.EKA neatsipirks per daug metų.“

- „Turime 1 KA. Pasijungėm tik 09 mėnesį. Nelabai ką galim dar pasakyt, bet nematau būtinybės kam to apskritai reikėjo.“

- „4 KA veikia sėkmingai nuo 2023-07-01. Patarimas: nelaukti paskutinė dienos. Pasirinkti patikimus diegėjus.“

- „Ruoštis iš anksto, nelaukti paskutinės minutės.“

6. Pasiūlymai anketos rengėjams

- „Atidėti šią prievolę mokesčių mokėtojams, nes techninės galimybės nėra paruoštos iš KA aptarnaujančių įmonių. Be kita ko, tai gali įmonei brangiai kainuoti, kai reikės įsidiegti.“

- „Lapkričio 1 d. artėja, o aptarnaujanti įmonė sako, kad kasos aparatų nėra.“

- „Siūlyti perkelti i.EKA terminus.“

- „Manome, kad i.EKA išpildymas iš esmės neatitinka šiai sistemai keltų tikslų. ES lėšos buvo įsisavintos netinkamai.“

2023-10-12 VMI paskelbė, kad netaikys sankcijų verslui, kuris neturės veikiančio i.EKA, bet bus sudaręs sutartį su i.EKA pardavėju.

Lietuvos buhalterių ir auditorių asociacija dėkojame visiems, kurie padėjo atlikti apklausą ir apklausos dalyvius už skirtą laiką.

Apklausos rezultatai apibendrinti: 2023 m. spalio 12d., Vilnius.

----

BANKŲ VEIKLOS TYRIMAS, 2023 M. GEGUŽĖ

Lietuvos buhalterių ir auditorių asociacija su Lietuvos Respublikos seimo nare Laima Mogeniene atliko Lietuvoje veikiančių bankų paslaugų kokybės apklausą.

Apklausa vyko nuo 2023 m. balandžio 19 d. iki 2023 m. gegužės 10 d.

Apklausos anketą galima rasti adresu:

https://docs.google.com/forms/d/e/1FAIpQLSeVT90U7ixGKEfqUWE8cpT2flYohT5zfh_gvjGrNZAt-J8tXg/viewform

Apklausos tikslas - sužinoti realią situaciją ir informuoti Lietuvos banko atstovus, kitas institucijas, kad problemos, su kuriomis susiduria gyventojai ir verslas, naudodamiesi Lietuvoje veikiančių bankų paslaugomis, nėra pavienės.

Į pateiktus klausimus atsakė 256 respondentai, 2 respondentų atsakymai nevertinami dėl netinkamai užpildytos anketos. Vertinami 254 respondentų atsakymai.

1. ANKETOS KLAUSIMAI IR REZULTATAI

1.1. Gauti nusiskundimai dėl bankų veiklos:

1.2. Nusiskundimų rūšys

Dalyvaujančių apklausoje buvo prašoma pasirinkti iš 8 pateiktų problemų vieną/keletą problemų, su kuriomis susiduriama bankuose arba įvardinti kitas, pasirinkimo sąraše nepateiktas, problemas. 92 kartus buvo paminėta, kad banko klientai susiduria su problema dėl mokėjimo pavedimo užlaikymo daugiau nei 3 dienas. 72 kartus buvo pažymėta problema dėl pakartotinio papildomos informacijos pateikimo reikalavimo operacijos pagrįstumui įrodyti, kai ši operacija atliekama nuolat. 58 kartus buvo paminėta problema dėl periodinio mokėjimo tiekėjui ar įprastinio, įmonės veiklai būdingo, mokėjimo pavedimo sulaikymo. 47 kartus buvo paminėta problema dėl atsisakymo padidinti pavedimų dienos/mėnesio limitus. 44 kartus buvo paminėta problema dėl lėšų neįskaitymo į banko sąskaitą - grąžinimo pradiniam mokėtojui. 36 kartus buvo paminėta problema dėl trikdžių įnešti/išimti grynus pinigus i/iš įmonės sąskąitą. 21 kartą buvo paminėta problema dėl vienašališkai banko iniciatyva nutrauktos bendradarbiavimo sutarties. 20 kartų buvo buvo paminėta problema dėl darbo užmokesčio įskaitymo gavėjui (darbuotojui) sulaikymo.

Buvo galimybė prie pasirinktos problemos aprašyti konkrečias, individualias situacijas detaliau. Didžioji dalis respondentų aprašė asmenines patirtis, kurios parodo, kad situacija yra sudėtinga. Pateikiame pavyzdžius. Pavyzdžių tekstas neredaguotas.

1.2.1. Mokėjimo pavedimo užlaikymas daugiau nei 3 dienas

- Buvo pervesti legalūs pinigai pagal paskolos sutartį iš Vokietijos banko. Luminor išlaikė pinigus savaitę, reikėjo net pateikti ne tik paskolos sutartį, bet II paskolos sutartį žmogaus, kuris pasiskolino pinigus Vokietijoje iš savo įmonės. To neužteko reikėjo dar pateikti pavedimo kopiją ir sutartį iš kur gavo pinigus ta įmonė Vokietijoje. Gaunasi turėjo pateikti mažiausiai 4 fizinių ir juridinių asmenų duomenis su visomis detalėmis. O kur konfideancialumas, kur verslo paslaptys, galiausiai kur duomenų apsaugos įstatymas? Visą šią informaciją tai reikia siųsti elektroniniu paštu kažkokiam vadybinkėliui. Neaišku kur jis gali šią informaciją perduoti ir kur panaudoti. Ar tokie veiksmai yra normalu. Visai neblogai bankas laikė pas save 900 000 eur visą savaitę ir nemokamai.

- Situacijų - daug. Buvo atliktas pavedimas į Vengriją, pateikti visi dokumentai, susiję su pavedimu. Po kelių mėnesių, neįvykus sandoriui, pinigai grąžinti į kliento sąskaitą. Suma daugiau kaip 100k. Įskaitymo laukėm daugiau kaip 2 savaites, nors dokumentai buvo pateikti tą pačią dieną po paklausimo. Paskambinus, ir paklausus, kada bus įskaitymas, atsakymas buvo, kad nėra nustatyta terminų per kiek laiko privalo įskaityti.

- Pavedimas užsienio (ES)tiekėjui. Keliauja nežmoniškai ilgai. Prekės negalima atsiimti kol negauna mokėjimo.

- Atliktas pavedimas iš įmonės Luminor banko a.s. į tos pačios įmonės SEB banko a.s. Pinigai nuskaityti tą pačią minutę. Į SEB įkrito po kelių dienų ir po daug skambučių bankui.

1.2.2. Periodinio mokėjimo tiekėjui ar įprastinio, įmonės veiklai būdingo, mokėjimo pavedimo sulaikymas

- Sulaikytas mokėjimo pavedimas 7 d. Mokėjimas buvo vykdomas ne naujam klientui. Bankas net nesuteikia informacijos, kodėl pavedimas nepatvirtintas.

- Dažnai užlaikomi net skubūs pavedimai, pranešama apie tai po kelių dienų (į tokias įmones, kaip Bosch OY, kur pavedimai daromi kelis kartus per savaitę, prašoma komercinių paslapčių, sutarčių, ne tik prekybinių dokumentų operacijai pagrįsti.

- Kiekvienas mokėjimas ar pirkėjų pinigų užskaitymas trunka nuo 3-30 d. Pastoviai teikiame dokumentus, įsigijimo žaliavos dokumentus, dar ir parduodant tiek pirkėjo dokumentus, tiek žaliavos įsigijimas, trukdome pirkėjus ir tiekėjus ES, kad ir jie pateiktų dokumentus ir savo dokumentus, pvz kilmės, pervežimo dokumentus, sutartis, galutinio gavejo ir kt. dokumentus. Užlaikant pinigus, negalime laiku atsiskatyti su tiekėjais, mokame palūkanas bankams už kreditus, informacija vėluoja, prisiskambinti neįmanoma su konkrečiai kas tikrina.

- Bankas tiesiog sustabdė lėšų įskaitymą iš Latvijos partnerio ir reikalavo didelio kiekio su prekės kokybe susijusios informacijos, kaskart vis papildydamas reikalavimus.

- Kaskart tų pačių Bosnijos Hercegovinos tiekėjų pirkėjų sustiprintas stebėjimas ir kaskart nuskaičiuoja po 50 eurų. Anksčiau liepdavo pildyt lenteles, siųst paaiškinimus, bet po paskutinio barnio dėl nuolatinio tos pačios informacijos reikalavimo, laiškų nesiunčia, tyliai stebi, tik už stebeseną pasiima po 50 eurų.

- Sulaikytas banko pavedimas 3 savaitėms į Turkiją, pateikus papildomus dokumentus dar ir nuskaityta papildoma pinigu suma jo įvykdymui.

- Mano įmonei buvo sulaikyti pinigai daugiau nei 4 mėnesius, nors iš to paties mokėtojo pinigai į banko sąskaitą ėjo nuo 2012 metų. Visi dokumentai, sutartys, važtaraščiai buvo pateikti. Visi mūsų apyvartiniai pinigai buvo sulaikyti banko virš 4 mėn. Mūsų įmone buvo ant bankroto ribos. Pradėjau judinti „Verslo žinių“ žurnalistus, kai žurnalistai iš manęs surinko visą informaciją, o jos pateikiau daug, žurnalistai dingo, o pinigai atsirado pagaliau mano sąskaitoje (turbūt pas juos atskiras kažkoks tarpusavio biznis).

- Vedant kas mėnesį daugiu nei 2 metus pavedimą tam pačiam juridiniam vienetui, daugiau ne keletą kartų atmesti mokėjimai. Apie tai ne informuojama. Dėl banko kaltės sudarytas nepatikimo finansinio partnerio įvaizdis. Sukeltos problemos iš tiekėjo. Pakartotiniai pervedimai ir kt.

1.2.3. Lėšų neįskaitymas į banko sąskaitą – grąžinimas pradiniam mokėtojui

- Už paskutinius metus turime mokėti pajamų mokestį, bet neturime iš ko jo mokėti, nes mūsų bankas neįskaito į mūsų sąskaitą kliento įmokos iš Rusijos ir neleidžia įskaityti skolos už paskolą iš jo grąžinimo. Žiemą uždarėme gamyklą, nes tokiomis sąlygomis dirbti neįmanoma.

- Užlaiko pavedimus į užsienio bankus. Pvz.:Gruzija, Serbija, Kazachstanas. Už neva pavedimo patikrinimą nuskaičiuoja 50 eur! Įplaukas užlaiko, taip pat. Atmetė pavedimą iš Baltarusijos, kol dar nebuvo bankai įtraukti į sankcijinius, iki šiol negalime atgauti 20 tūkst. Eur.

- Pervestos lėšos gegužės 2 d. į UK, tačiau įmonė šioje šalyje pinigų negavo. Bankas nepaaiškina situacijos, kur dingo pinigai.

- Sumokam tiekėjui iš Luminor sąskaitos. Gaunam pranešimą apie neatsiskaitymą. Pasirodo mokėjimas atmestas buvo. Be priežasties.

- Darėme du pavedimus Kinijos tiekėjams, abu užlaikė, paprašė įrodančių dokumentų ir t.t. Vieną pavedimą paleido, o kito ne o pastebėjau tik po poros savaičių, jokio pranešimo kodėl užlaikyti pinigai nebuvo ir kodėl. Vėl teko rašyti laišką. Paskutiniu metu užlaiko vos ne kas antrą pavedima į Kiniją, kur seniau porą kartų į metus būdavo. O kol tiekėjai negauna pinigų nesiunčia prekių.

- 5 metus iš eilės iš to paties kliento iš 3 šalies buvo gaunamos įplaukos - atsiskaitymas už paslaugas. Niekada per tą laikotarpį nereikalavo jokių papildomų dokumentų. Staiga pradėjo prašyti. Pateikus, papildomai prašė ir net importo deklaracijų iš klientų, su kuriais mes tiesiogiai išvis jokių santykių neturim. Ir taip kas antrą įplauką. Kartais palaikydavo 2-3 sav., būdavo grąžindavo siuntėjui. Taip ilgam likdavom be apyvartinių. O kas įdomiausia - dar iš mūsų nuskaitydavo 65 eur komisinių už kiekv. atliktą patikrinimą. Kreipimasis į LB nieko nedavė. Išeitis - atidaryta a/s PL banke su 35% mažesniais komisiniais, o už įplaukas visai nenuskaito kaip kad buvo Lt banke - už įplauką 0,05% bet nemažiau kaip 10 eur. Tiesa, su PL banku sunkiau komunikuoti, bet čia jau....

- Buvo tiesiog pasakyta, kad jūsų akcininkai ne Lietuvos piliečiai ir pradėta vienašaliskas operacijų blokavimas, stabdymas.

- Gavome iš pirkėjo avansą 2000€, vėliau 200000€ už prekę, padarėme nuolaidą 2000€, todėl sumokėtą avansą grąžinome. Sulaikė ir reikėjo pateikti sutartis, komercinius pasiūlymus, sąskaitas, visą informaciją apie įmonę pirkėją. Pirkėjai buvo iš Kirgizijos.

1.2.4. Trikdžiai įnešti/išimti grynus pinigus į/iš įmonės banko sąskaitą

- Tauragėje, esantis skyrius, nepriima grynųjų pinigų, o įmonės klientai užsieniečiai, kurie atsiskaito didesnėmis negu 5000 Eur sumomis. Klientai padaryti pavedimų negali, atsiskaityti grynaisiais pagal Lt įstatymus negalima, įnešti į įmonės sąskaitą negali, nes bankas nepriima. Vienu žodžiu, dirbi sąžiningai, bet turi nuolat jausti kaltę dėl bankų ir valdžios savivalės, kad ale pažeidinėjo įstatymus. Su kiekvienu sandoriu problemos ir rūpesčiai.

- Turint firmines parduotuves, iš smulkių klientų, kurie moka grynais, per mėnesį grynų pinigų įnešimas į įmonės sąskaitą tik 15 000 Eur. Reikia atskiru prašymu prašyti banką, kad leistų didinti limitą ir laukti kada patvirtins ar atmes. Negalėdami įnešti pinigų, gali vėluoti atsiskaitymai su tiekėjais ir darbo užmokestis.

- Mažai bankomatų, priimančių pinigus. Reikia važiuoti per pusę miesto.

- Dėl grynais pinigais mokėjimo iki 5000 eur ribojimo įmonė kreipėsi į banką, kad būtų ženkliai padidinti pinigų įnešimo per bankomatus limitas. Tačiau šis procesas (su visų prašomų dokumentų teikimu bankui ir įmonės raginimais greičiau priimti sprendimą) truko apie mėnesį laiko. Taip pat stebina sutartyje nurodytas punktas, kad šis limitas vienašališkai banko sprendimu gali būt vėl atstatytas (sumažintas) iki minimalių limitų.

- Įmonės veikla- prekyba nekilnojamu turtu. Buvo išimti gryni, kad būtų galima sumokėti rankpinigius. Visos operacijos vykdytos pas notarą, grynų pinigų judėjimo dokumentai, notarinės sutartys pateikti bankui. Anuliuota banko kortelė. Įmonės veikla paralyžuota.

1.2.5. Atsisakymas padidinti pavedimų dienos/mėnesio limitus

- Nors banke lėšos laikomos jau 7 metai, atsisakė padidinti mokėjimo pavedimu sumą Lietuvos juridiniam asmeniui reikalaudami duomenų, kuriuos turi VMI jau seniai ir kasmet vykdoma deklaravimas.

- Buvo reikalaujama pajamas pagrindžiančių dokumentų. Sąskaitos faktūros netiko, kas man sukėlė problemų, nes jau daug metų verčiuosi IV. Beje, pinigai į mano sąskaitą taip pat jau daug metų "vaikšto" panašiai - anksčiau niekam nekliuvo. Pikčiausia buvo tai, kad pasididinti limitus reikėjo norint sumokėti mokesčius SODRAI ir VMI ir procesas užtruko, o terminai jau buvo besueinantys.

- Perkant NT net ir atvykus į banką buvo atsisakyta padidinti įmonės pervedimų limitus, nors visą reikalingą sumą turėjome savo įmonės banko sąskaitoje. Dėl šių veiksmų sandorį užbaigti pavyko, tačiau teko tartis su pardavėju dėl atsiskaitymo dalimis per ilgesnį laikotarpį, taip par įmonė patyrė papildomų išlaidų notaro ir registrų centro paslaugoms po sandorio užbaigimo apmokėti (pas notarą po pilno atsiskaitymo vykome dar kartą kad gautumėm pilno atsikaitymo su pardavėju patvirtinimą, ir po to Registrų centre turėjome dar kartą įregistruoti sandorį).

- Bankas atsisakė padidinti mėnesio operacijų ribą. Kadangi jau buvo pasiektos pervedamų sumų "lubos" aš faktiškai savaitę negalėjau atlikti mokėjimų ir savo sąskaitų. Banko motyvacija - paaiškinkite lėšų kilmę savo sąskaitoje (nors jie aiškiai matė, kad lėšos yra už parduotą butą). Įskaitant lėšas į sąskaitą jokių problemų nekilo, o štai jau išmokant - staiga prireikė įrodymų.

- Atnaujinome VšĮ veiklą po 5 metų, prasidėjo judesys swede. Tačiau bankas nedidina limitų, kurie dienos ir menesio yra 5000. Atsidarėme sąskaitą payseroje. Pervedėme pinigus, realiai juos užšaldė neribotam laikui, kol tikrinama anketa. Ji tikrinama nuo kovo 3. Šiandien balandžio 19. Pinigais disponuoti galimybės neturime.

1.2.6. Pakartotinis papildomos informacijos pateikimo reikalavimas dėl operacijos pagrįstumo, kai ši operacija atliekama nuolat

- Pastovūs pavedimai Kinijos gamintojui. Gavėjas tas pats, bet kiekvieną kartą užlaiko mokėjiną ir reikalauja pavedimo pagrindimo.

- Tiekėjas yra grupės įmonė Honkonge. Darant pavedimus pagal nurodytas sąskaitas, kas antrą kartą prašo visų papildomų dokumentų. Bankas informaciją apie grupės įmones ir vykdomus tarpusavio sandorius turi.

- Įmonė yra daugiabučių namų bendrija, kurioje beveik 400 savininkų. Įplaukos būna tik už komunalinius patarnavimus. Jau ne vieną ir ne du kartus bankas sustabdo įplaukų gavimą ir reikalauja pateikti duomenis, kas ir už ką moka, nurodyti net gimimo datą asmens kuris moka. Blokuojamos sumos net nepanašios į "plaunamus pinigus" kai jie vis kartoja, nes sumos po vos keliasdešimt eurų būna. Tenka ieškoti asmens ir prašyti jo gimimo datos!!! Negi bendrija dabar savininkų gimimo datas turės susirinkti? Jau N kartų rašėme, kokiu pagrindu yra gaunamos įplaukos į bendrijos sąskaitą, deja situacija vis kartojasi. Na ir dar kas labai nepatinka, kad atlikti pavedimai tiekėjams "nukeliauja" per kelias valandas ar tik sekančią dieną.

1.2.7. Darbo užmokesčio įskaitymo gavėjui (darbuotojui) sulaikymas

- Kiekvieną mėnesį yra sulaikomas darbuotojo atlyginimas. Nors prieš mėnesį buvo pateikta darbo sutarties kopija, nuorodoje rašoma darbo užmokestis

- Buvo atliekamas pavedimas darbuotojui, kuris įmonėje dirbo apie metus, po metų sagalvojo sustabdyti darbo užmokesčio mokėjimą galimai, kad tai teroristas, nors jis yra Lietuvos pilietis. Buvo sustabdyti pavedimai darbuotojų, kurių pavardės ne lietuviškos.

- Fiziniam asmeniui sustabdytas tarptautinis lėšų įskaitymas iš Estijos. Toje pačioje įmonėje Lietuvos pilietis dirba virš 17 metų. Mokėjimas nėra vienkartinis, o periodinis, su aiškia mokėjimo paskirtimi - darbo užmokestis. Su banku susisiekus tą pačią dieną ir pateikus visus prašomus dokumentus, mokėjimas įskaitytas tik po 12 dienų.

1.2.8. Vienašališkai banko iniciatyva nutraukta bendradarbiavimo sutartis

- Sutartis buvo nutraukta, nors pateikėme visus dokumentus, kurių prašė. Nieko nepaaiškino, į laiškus neatsakė, turėjome sustingusią įmonės veiklą kol atidarėme sąskaitas kitame banke.

- Įmonės „X“ banko sąskaita buvo uždaryta ir sutartis su banku vienašališkai iš banko pusės nutraukta visiškai nepagrįstai. Bankas visiškai nepateikė jokių argumentų, faktų ar įrodymų, kad pažeidėme sutartyje numatytas sąlygas.

1.3. Kitos problemos, kurias įvardino bankų klientai, dalyvaujantys apklausoje. Pateikiamų pavyzdžių tekstas neredaguotas.

1.3.1. Bankinių operacijų/sąskaitos blokavimas, neužpildžius kliento pažinimo anketos.

- Mama 86 metų po sunkaus insulto turėjo atvykti į banko skyrių, kad atnaujintų anketinius duomenis. Neatvykus buvo užblokuota mokejimo kortelė.

- Bankas prašo užpildyti klausimyną, jo neužpildžius iki tam tikro termino, apriboja naudojimąsi elekronine bankininkyste. Gyvenu užsienyje, konsultacijos neįmanoma gauti, nes negaliu skambinti trumpuoju numeriu, i banką atvykti taipogi negaliu, virtualus asistentas problemos neišprendžia. Užsiregistruoti i konsultaciją, telefonu, vaizdo skambučiu ar padalinyje neįmanoma, nes vėl nukreipia i klausimyno užpildymą. Gaunasi užburtas ratas. Užpildyti klausimyno negaliu dėl mokesčių skilties, nes jiems reikia mokesčių mokėtojo numerio, o aš esu bedarbis ir neturiu banko sąskaitos toje šalyje, išvykęs dėl to, kad antra pusė yra Europos Sąjungos pareigūnė ir sveikatos draudimas, ir visa kita eina per jos sąskaitą. Swebankas apribojo naudojimąsi sąskaita, įmanoma buvo naudoti tik kreditinę, kol išnaudojau (300eur), o iš debetinės sąskaitos, tame pačiame banke, kredito padengimas užblokuotas. Tai dabar reikia kelionės i Lietuvą, kad susitvarkyčiau tuos reikalus, bet net nusipirkti lėktuvo bilietų pats negaliu, nors sąskaitoje pinigų pakanka, jie tiesiog užblokuoti. Jei taip atsitiktų atostogų metu, tai vienintelis būdas - tranzuoti į Lietuvą.

- Sąskaita užblokuota jau virš mėnesio, savininkai galvoja apie verslo iškėlimą į kitas šalis, negalime sumokėti mokesčių, algų darbuotojams. Gerai, kad įmonė nedidelė. Nuostoliai nėra dideli.

1.3.2. Perteklinis ir intensyvus asmeninių duomenų rinkimas.

- Viename banke pažeidėjas, kitame „patikimas“. Pertekliniai reikalavimai, net kai pinigiai pervedami tarp to pačio asmens banko sąskaitų Lietuvoje.

- Bankui sukėlė įtarimų įplaukos tarp fizinių asmenių-LR piliečių, į įmonių sąskaitas gautos lėšos iš LR piliečių. Paprašė pateikti dokumentus, pagrindžiančius lėšas, neva dėl pinigų plovimo su prierašu, kad jeigu nepateiksime info, sąskaitos bus uždarytos banko iniciatyva. Visi dokumentai buvo pateikti, finale - buvo gauti iš banko laiškai su tiksliomis datomis, nuo kada bus uždarytos sąskaitos jų iniciatyva🙂 aišku, be jokių problemų kitame banke sąskaitos buvo atidarytos.

- Sudėtinga gauti pinigus iš užsienio, taip pat reikalauja papildomų duomenų apie praeitų metų sandorius, be to prašo konfidencialios informacijos apie kitą sandorio pusę (finansinių ataskaitų, įmonės steigimo dokumentus, informaciją apie įmonės akcininkus, nuorodas į viešus šaltinius, iš kurių būtų suprantama įmonės veikla - čia cituoju banko raštą).

- Per metus 2 kartai informacijos kaupimas, anketos pildymas, kad butų galima naudotis savo lėšomis 😡

- Ir dar, nuotolinio susitikimo metu banko vadybininkui privalai atsakinėti į tuos pačius klausimus ir aiškintis kodėl nori SEBe atsidaryti sąskaitą. Ir turi laukti, kol bankas apsispręs ar suteiks tau privilegiją naudotis jų paslaugomis, už kurias tu JIEMS mokėsi. Apgailėtina.

- Bandant atsidaryti sąskaitą verslui, liepia užpildyti anketą, nurodant kokios įmonės bus tiekėjai, kokios konkrečios įmonės bus pirkėjai, kokios apimties pinigų operacijos numatomos. Iš kur paprastas žmogus gali tokius dalykus numatyti dar PRIEŠ PRADĖDAMAS verslą? Labai nemaloniai nuteikia tokie klausimai, verčia abejoti savimi.

- Manau, bankas taip akiplėšiškai siurbia asmeninius duomenis, kad vėliau galėtų brukti personalizuotą savo investicinių produktų ir paslaugų reklamą, ir visa tai daroma išdidžiai prisidengiant "pinigų plovimo prevencija". Tai tiesiog šlykštu.

- Nuolatiniai SWEDBANK reikalavimai pildyti "kliento pažinimo anketas" labai erzina. Trikdo ir pykdo banko bandymai rinkti itin asmenišką informaciją tose anketose. Pavyzdžiui, šeimos sudėtis, gyvenamosios vietos pobūdis - namai nuosavi ar nuomojami? WHAT?!

- Persivedžiau iš Citadele banko asmeninės sąskaitos į Paysera asmeninę sąskaitą (papildymui) 10 k Eur, nes iš Paysera moku komunalinius mokesčius ir pan. Paysera tiesiog užšaldė, kad išiaiškint 4-5 d., kol nenusiunčiau kažkokios senos NT pardavimo sutarties mano pinigų neatlaisvino, nors Citadele banke jie atsirado po sandorio prieš maždaug 3 metus, kur irgi turėjau pateikinėti notarines sutartis ir t.t. kol buvo leista disponuoti savo pinigais.

- Kai gavau pavedimą iš artimo giminaičio (mamos) bankas reikalavo pateikti paskolos sutartį. Atsakymu, kad mes šeimoje paskolos sutarčių neforminame nepasitenkino, pradėjo reikalauti pateikti išrašą iš mamos sąskaitos, t.y. atskleisti kito žmogaus asmens duomenis. Galų gale privertė mane pasirašyti su mama paskolos sutartį. Pasak banko visa tai atliekama vadovaudamiesi Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymu, kuris įpareigoja bankus rinkti informaciją apie klientus ir vykdyti mokėjimų stebėseną.

- Banke buvo laikomas indėlis. Pasibaigus terminui indėlio lėšos grįžo į kito banko sąskaitą iš kurio buvo pervestos. Po kelių dienų sudarant naują indėlio sutartį tokiai pačiai sumai buvo pareikalauta lėšų kilmę pagrindžiančių dokumentų. Nors pirmą kartą sudarant indėlio sutartį lėšų kilmę įrodantys dokumentai buvo pateikti General Financing bankui.

1.3.3. Problemos dėl banko paslaugų nevykdymo, nepasiekiamumo, operacijų trikdžiai.

- SWEDBANK Vilniuje turi vos kelis padalinius, kur galima būtų išsiimti didesnę sumą grynųjų. Bet tam reikia registruotis iš anksto, laukti eilėje (dažnai ir ne vieną dieną), prieš tai dar būtina "rezervuoti" grynųjų sumą, dar kažką aiškintis bobelėms, ir susimokėti lupikiškus gryninimo procentus.

- Labai sumažintas bankomatų ir banko skyrių skaičius Kaune beliko tik keletas skyrių. Aplink Kauną, ko gero, nėra nė vieno Swedbanko bankomato. Jie vis ruošiasi panaikinti grynuosius, o realus gyvenimas diktuoja savo sąlygas. Be to, turint realiai grynuosius, ypač, jei pajamos mažos, daug geriau planuoti biudžetą. Dabar ne tik kaime, bet ir miestelyje (turime kokius 4-5 tūkst. gyventojų) tokių operacijų, kaip išgrynimimas, kai kurių bankų klientams atlikti neįmanoma. Swedbanke šitą paslaugą anksčiau teikė paštas, bet net ten, kur jis liko, jo darbo laikas labai sutrumpintas ir jis nedirba nei šeštadienį, nei sekmadienį. Penktadienį jo darbo laikas tik iki 15 val. Įvertinant tai šiuo metu būtų neišeitis. Jei pinigų prireiktų vėlyvą metą, kai jau nebedirba jokios įstaigos.Uždirbant tokius pelnus, tikrai turi būti išplėstas bankomatų tinklas Nes už kiekvieną "purstelėjimą" mokami pinigai ir net mėnesinis abonentas, kuris pastoviai yra didinamas.

- Gyvenu ne mieste, o rajone. Swedbanko bankomato neturime. Išsigryninti pinigų nėra galimybės. Tai vyko 2021 m.karantino metu. Išvažiavau su galimybe nusipirkti bilietą tik iki miesto. LIDL parduotuvėje surinkus prekės ir bandant atsiskaityti banko kortele, išaiškėjo, kad internete trikdžiai ir Swedbanko kortele atsiskaityti neįmanoma. Kada tai bus padaryti galima niekas nežino. Skambinau į banką - jie irgi nieko konkrečiai pasakyti negalėjo. Namie nėra maisto produktų, o svarbiausia, kad neturiu lėšų grįžti namo, nes bankomatai taip pat nedirba ir išsigryninti pinigų nėra galimybės. Klaidžiojau aplink parduotuvę ir nežinojau ką daryti. Vietoje kelių valandų, teko užtrukti pusdienį. Labai nemaloni ir stresinė situacija ,nes nežinojau, ar pasiseks grįžti namo, ar teks kulniuoti pėsčiomis.

- Labai varginantis darbas su jų "bankine sistema" - elektroniai pavedimai nuolat "pakimba" ypač jei tai būna didesnė pinigų suma; paskambinus visada sakinys tas pats, kad jų sistemos apkrautos ir susidarė eilė pavedimų kurios sistema nespėja apdoroti. Pranešimus kad jie nedirbs kažkuriomis tai europos nedarbo dienomis - būna užrašyti mažomis raidėmis. Nors Lietuvoje būna darbo diena - jie nebevykdo pavedimų. Stringa atsiskaitymai, prekių įsigijimas sustabdomas - nes tiekėjai be pavedimo kopijos nevykdo pardavimo. Labai vargina jų "sistemų apkrovimai" ir nebegalėjimas vykdyti pavedimų penktadieniais po 15:45

- Maziausiai kartą per mėnesį neveikia bankas, reiškiasi turėdamas darbų negali dirbti, negali prisijungti, atlikti operacijų, taip pat gauti informacijos apie mokėjimus, klientai nepatenkinti lėtomis kaip vėžlys pervedamomis įmokomis, kurios iš kito banko ateina labai labai negreit. Nors aišku yra teigiama kitaip. Nuolatiniai banko techniniai nesklandumai arba kaip jie sako naujininimai turi įtakos kiekvieno - tiek asmens, tiek įmonės veiklai.

1.3.4. Atsisakymas/delsimas Lietuvoje registruotiems juridiniams asmenims atidaryti banko sąskaitą.

- Atsisakyta atidaryti banko sąskaitą Lietuvos juridiniam asmeniui, nes negalėjo užtikrinti galimybės atlikti mokėjimus į Europos Sąjungos šalis, bei gauti pavedimus iš Europos Sąjungos šalių

- Bankas atsisakė atidaryti banko sąskaitą Lietuvos juridiniams asmeniui, nes nepatiko vykdomos veiklos EVRK kodas, pasirodė per rizikingas. Klausimas, kodėl bankas vertina jau įregistruoto Lietuvos juridinio vieneto veiklos kodo rizikingumą, jei tas kodas yra tinkamas Lietuvos VMI ir kitoms institucijoms?

- Galite atidaryti įmonę be jokių problemų. Bet jūs negalite vykdyti veiklos, nes bankai jums neatidaro sąskaitos. Kaip tai? Sprendimus pradėti verslą Lietuvoje priimančios institucijos turėtų būti svarbesnės nei bankai. Jei jie davė leidimą ir atidarė įmonę, bankai turėtų atidaryti sąskaitą naujai įmonei, į kurią ji kreipėsi netrukdomai.

1.3.5. Nestabdomos sukčiavimų operacijos.

- Pastebėjau sąskaitoje nurašymus 16ka kartų. Bankas nieko nepranešė, komentuoti nesiteikė. Kreipiausi į Lietuvos banką jie irgi pažeidimo nenorėjo matyt.

- 2023-04-12 buvo pavogti pinigai iš sąskaitos, iš pensininkų su negalia, pagal ES įstatymą bankas turi grąžinti (pinigai apdrausti), bet bankas teigia kad žmogus pasidalino savo kreditinės kortelės duomenis ir dėl to aferistai nuėmė iš debetines kortelės pinigus. Nors matom kad išeina pinigai ~10 min bėgyje, skambinom į banką stabdyti operaciją, bankas pasakė: mes to atitikti negalim tik užblokuoti sąskaitą, tą ir padarė.

- Luminor Bank išdavė 2 verslo mokėjimo kortelės, kurios susietos su įmonės sąskaitomis banke, asmeniui, kuris metus laiko nėra nei šios įmonės akcininkas, nei vadovas, nei darbuotojas ir niekaip nesusijęs su įmonė.

1.3.6. Mokėjimų informacija be lietuviškų raidžių – iškraipomi pavadinimai, vardai, pavardės, keičiama pavedimo svarbi informacija.

- Gavus įplaukas į sąskaitą iš fizinių asmenų jų vardai ir pavardės nurodomi be lietuviškų simbolių kas apsunkina įplaukų identifikavimą ir esant teisminiam ginčui virstų į problemą.

- Bankininkų atsakymas į mano pretenziją,nes nelikus lietuviškų raidžių nesutampa klientai pakeičia pavadinimus ir pavardes,kreipiausi pernai spalio mėn.šiai dienai pokyčių nėra: Dėkui už pateiktą informaciją, kuri buvo patikrinta IT specialistų. Deja specialių pakeitimų atlikti negalime, tad kai kurie gaunami mokėjimai bus matomi be lietuviškų raidžių. Šiai dienai yra toks sistemos funkcionalumas. Dėkui už jūsų išsakytą pastabą. Kai bus peržiūrimi sistemų atnaujinimai, bus atsižvelgta ir į jūsų išsakytus pastebėjimus. Apgailestauju, dėl patiriamų nepatogumų.

1.3.7. Banko sąskaitos tvarkymo pagal įgaliojimą galimybių apribojimas.

- Turėjo pilną notarinį įgaliojimą iš savo tėvo tvarkyti jo sąskaitą swedbanke. Banko klerkai pareiškė, kad įgaliojimas nesuteikia man teisės disponuoti sąskaita , daryti pavedimus net už tėvo komunalinius patarnavimus, nes jiems toks įgaliojimas nieko nereiškia. Notarinį įgaliojimą bankas traktavo pagal savo neskelbtinas taisykles.

2. GAUTŲ REZULTATŲ ANALIZĖ

Bendra pastaba: visi be išimties Lietuvos banko priežiūrimi bankai be pagrindo riboja gyventojų ir verslo teise naudotis nuosavomis lėšomis, nes neturi tinkamos kvalifikacijos darbuotojų. Bankai taiko perteklines kontrolės procedūras. Vieni bankai turi daugiau nekvalifikuotų darbuotojų (pvz., Luminor), kiti mažiau, tačiau bendra tendencija parodo:

- Gyventojų ir verslo vartotojų teisės gynyba neveikia. Nukentėję asmenys neturi saugių sąlygų pasiskųsti bei siekti žalos atlyginimo.

- Nėra jokios motyvacinės sistemos iš bankų veiklą administruojančios institucijos (Lietuvos banko) skatinti bankus daryti mažiau klaidų ir vykdyti tikrą bei kvalifikuotą pinigų plovimo ir kovos su terorizmu priežiūros veikla. Padriki, nelogiški tikrinimai eikvoja banko žmogiškuosius resursus ir didėja rizika, kad tikras pinigų plovimas bus nesustabdytas. Ką ir parodė apklausos rezultatai.

- Iki šiol bankai negeba sutikrinti banko sąskaitos numerio ir pinigų mokėtojo pavadinimo. Mokėjimai nėra stabdomi, jei yra nesutapimai tarp sąskaitos numerio ir savininko pavadinimo. Tokie nesutapimai dažniausiai yra, kai norima apgaulės būdu pervesti lėšas, nuslepiant tikrąjį pinigų gavėją. Bankai neskiria lėšų, kad sustabdyti tikrą nusikalstamą veiklą, bet randa resursų blokuoti pensininkų, gaunančių pajamas tik iš "Sodros", sąskaitas dėl neatnaujintų anketinių duomenų.

- Luminor bank AS neturi tinkamos įrangos paslaugų teikimui (banko išrašuose yra reikšmingai iškraipoma informacija).

- Bankai be banko sąskaitos savininko sutikimo ima 50-65 Eur mokestį už pavedimo patikrinimą. Toks tikrinimas yra paplitęs ir pavirto į piktnaudžiavimą - pajamų rinkimą neturint tam argumentuotos priežasties, kas galimai pažeidžia konkurencijos teisę, atsižvelgiant į tai, kad verslas yra priverstas daryti didesnius nei 5000 Eur mokėjimus per banką.

- Bankai dėl savo negebėjomo užtikrinti teikiamų paslaugų atneša tiesioginę žalą biudžetui: nesumokami mokesčiai, verslas skatinamas vykdyti šešėlinė veiklą, jei bankas riboja grynų pinigų įnešimą į sąskaitą ar nustato kitus atsiskaitymo apribojimus.

- Dėl pastovių banko darbuotojų trikdžių vykdyti atsiskaitymus, verslas, tausojantis savo reputaciją, atsidaro sąskaitas kaimyninėse šalyse, kuriose su trikdžiais nebesusiduria. Ko pasekoje, kitų šalių bankai uždirba pajamas ir pelno mokestis nuo Lietuvos įmonės nusipirktų banko paslaugų lieka kitoje šalyje.

- Dėl pastovaus perteklinių reikalavimų mažinama pagarba ir pasitikėjimas bankais. Formuojasi „geroji“ praktika: jei nenori turėti problemų, privalai siekti turėti pakankamai daug grynųjų pinigų arba banko sąskaitą kitoje šalyje.

- Dėl Lietuvos bankų perdėto atsargumo Lietuvoje nėra nei vieno legaliai kripto prekybos veiklą vykdančio juridinio asmens, kuris galėtų kripto veiklos vykdymui naudoti lietuvišką banką. Nei vienas Lietuvoje esantis bankas nesutinka atidaryti banko sąskaitos net ir skaidriausią finansinę reputaciją turinčiam asmeniui, nors susisiekus su banku, pasakoma, kad nėra apribojimų atsidaryti banko sąskaitą nepriklausomai nuo EVRK kodo. Kripto prekybos veiklos vykdymui pasirenkamos kitos šalys, o šalies biudžetas praranda pajamas.

- Yra aukšta rizika, kad prisidengiant pinigų plovimo prevencijos tvarka, yra renkami konfidencialūs verslo duomenys, kurie gali būti panaudoti arba banko rinkodaros ir finansinių paslaugų pardavimų skatimui, arba informacijos perdavimui tretiesiems asmenims.

- Šiandienai valstybė nedaro jokių veiksmų, kad situacija neaštrėtų ir būtų tinkamai suvaldyta.

Atlikta apklausa patvirtino, kad problemos, susijusios su bankinėmis operacijomis, nėra vienetiniai atsitiktiniai atvejai, o įžvelgiamas besikartojantis sisteminis problemų pobūdis.

Todėl būtina reaguoti ir išspręsti šias problemas.

Labiausiai pažeidžiamos socialinės grupės: pensininkai, mažesnio finansinio raštingumo asmenys, vengia bankų, nes jaučiasi nesaugūs.

2023-05-26 LR Seime vykusioje spaudos konferencijoje buvo pristatyti šio atlikto tyrimo rezultatai:

https://www.youtube.com/watch?v=ynLY8pe3QRs

Seimo nariai Laima Mogenienė ir Algirdas Butkevičius davė viešą pažadą kaip galima greičiau bankų trikdžių klausimą pradėti svarstyti Seime.

Nenuasmeninti apklausos rezultatai perduoti seimo narei Laimai Mogenienei.

Dėkojame visiems apklausos dalyviams!

Šioje ataskaitoje yra tik 64 istorijos. Jei jūsų istorijos čia nėra, jinai nedingo, jinai yra pilnos apimties nenuasmenintoje konfidencialioje apklausos rezultatų suvestinėje.

----

I.EKA VMI PROJEKTO APKLAUSOS REZULTATAI, 2023 M. SAUSIO - VASARIO MĖN.

2023.01.17 LBAA atvirame FB puslapyje paskelbė apklausą apie 2023 m. startavusį naują i.EKA projektą, kuris pagal VMI skaičiavimus:

❗ atneš didelę naudą skaidriam verslui, nes leis sutaupyti 68 mln. Eur,

❗tuo tarpu VMI investicijos į šį projektą bus tik 3 mln. Eur.

Dalyvaujančių apklausoje buvo prašoma atsakyti, kokią naudą gaus jų verslas dėl i.EKA ir kiek jis jiems kainuos.

Apklausoje iki 2023.02.13 sudalyvavo 235 respondentai, dauguma kurių buvo buhalteriai/ finansininkai/mokesčių ekspertai/auditoriai - 81 %, verslininkai/įmonės vadovai sudarė 18 %. 72 % apklaustųjų nurodė, kad turi pareigą pasikeisti kasos aparatus 2023 m., likusieji – vėliau arba nežino, kada turi tai padaryti.

81 % atsakiusiųjų nurodė, kad nėra pasiruošę i.EKA projektui, kai 11 % galvoja, kad yra jam pasiruošę:

Keičiamų kasos aparatų skaičius pas daugumą (68 %) respondentų siekia iki 3 aparatų, tačiau kiek kainuos vieno i.EKA diegimas/paleidimas dar nežino net trečdalis atsakiusiųjų. Tuo tarpu likusieji nurodė, kad vienkartinės sąnaudos sudarys: 100-500 Eur (25 %), 500-1000 Eur (19 %), > 1000 Eur (14 %).

Kiek eurų per metus kainuos turimų i.EKA kasos aparatų palaikymas, priežiūra ir darbas (t. y., pastovios išlaidos po diegimo - trečių asmenų paslaugos ir savi resursai) nežino 82 % verslo atstovų.

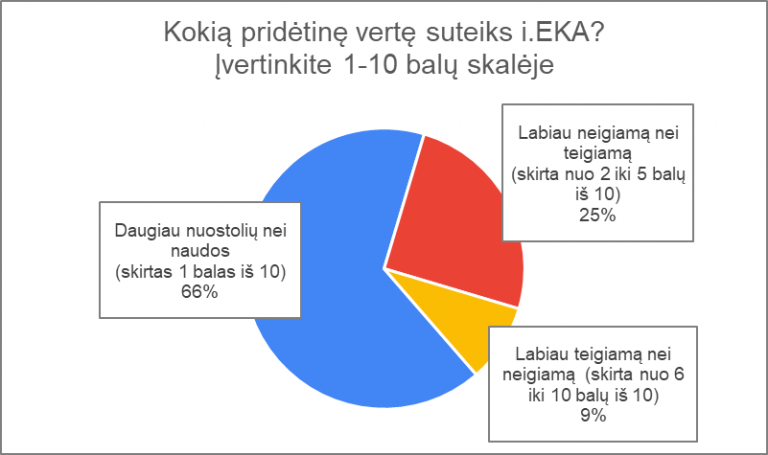

VMI teigia, kad sistema atneš didelę naudą skaidriam verslui, nes leis sutaupyti 68 mln. Eur. Tačiau verslo vertinimu i.EKA atneš daugiau nuostolių, nei naudos – taip mano net 66 % respondentų (skyrė 1 balą 10-ies balų skalėje). 9 % pildžiusių anketą šį projektą vertina daugiau nei 6 balais iš 10-ies.

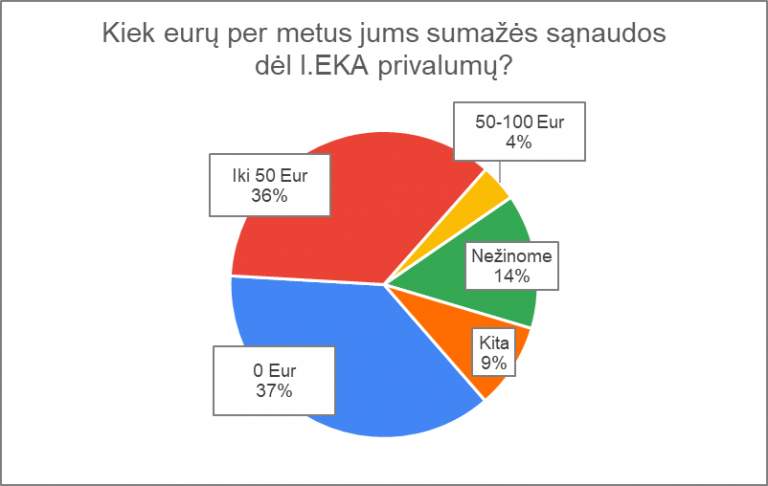

Paprašyti įvertinti, kiek eurų per metus sumažės sąnaudos dėl i.EKA privalumų (pvz., nereikės popierinio KA žurnalo), 37 % verslo atstovų teigė, kad sąnaudos nesumažės. Iki 50 Eur sąnaudų sumažėjimą prognozuoja 36 % respondentų, 14 % neturi apie tai nuomonės.

LBAA dėkoja visiems, užpildžiusiems anketas.

----

APKLAUSA DĖL SF PAVĖLUOTAI IŠRAŠANČIŲ TIEKĖJŲ, 2023 M. SAUSIO - VASARIO MĖN.

Nors PVMĮ numato pareigą išrašyti komunalinių paslaugų pardavimo PVM sąskaitas iki sekančio mėnesio 10 d. (PVMĮ, 79 str. 2d. 1p.) yra daug tiekėjų, kurie išrašo sąskaitas pavėluotai.

Nors PVMĮ numato pareigą išrašyti komunalinių paslaugų pardavimo PVM sąskaitas iki sekančio mėnesio 10 d. (PVMĮ, 79 str. 2d. 1p.) yra daug tiekėjų, kurie išrašo sąskaitas pavėluotai.

2023.01.27 LBAA atvirame FB puslapyje buvo paskelbta apklausa, siekiant surinkti informaciją apie SF pavėluotai išrašančius tiekėjus ir paviešinti juos, parodant viešai šių tiekėjų socialinį neatsakingumą ir nepagarbą PVMĮ teisės aktų nuostatoms.

2023.01.27 LBAA atvirame FB puslapyje buvo paskelbta apklausa, siekiant surinkti informaciją apie SF pavėluotai išrašančius tiekėjus ir paviešinti juos, parodant viešai šių tiekėjų socialinį neatsakingumą ir nepagarbą PVMĮ teisės aktų nuostatoms.

Iki 2023.02.13 sulaukta 39 respondentų atsakymų. Atsiliepimai be nurodytų el. paštų nebuvo vertinami (tokių buvo 16).

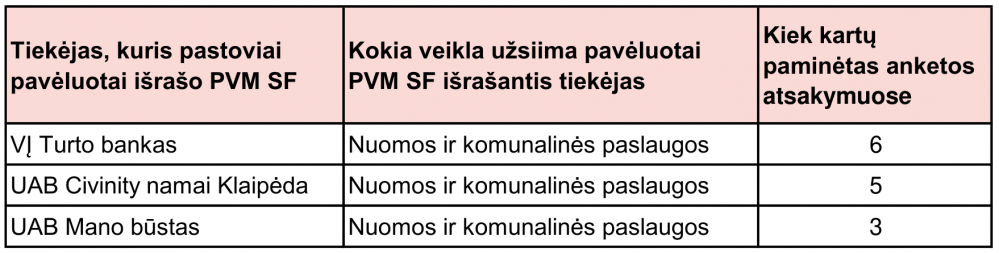

Lentelėje pateikiamas SF pavėluotai išrašančių tiekėjų sąrašas, tiekėjas yra įtraukiamas į skelbiamą sąrašą, jei jis yra paminėtas bent 2 kartus.

Dar 8 tiekėjai buvo paminėti po 1 kartą.

Į klausimą apie tai, kaip apsunkina veiklą pavėluotai išrašytos PVM SF, respondentai atsakė nurodydami vidutiniškai 8 balus (kai balas 10 yra „Labai stipriai apsunkina, turiu tikslinti ataskaitas, neturiu tikslių veiklos rezultatų ir pan.“).

Norite išsibraukti iš sąrašo? Parašykite prašymą el. paštu admin@lbaa.lt, LBAA susisieks su apklausos dalyviu, įsitikins, kad sąskaitos jau yra siunčiamos laiku, ir būsite išbrauktas iš SF pavėluotai išrašančių tiekėjų sąrašo.

Norite išsibraukti iš sąrašo? Parašykite prašymą el. paštu admin@lbaa.lt, LBAA susisieks su apklausos dalyviu, įsitikins, kad sąskaitos jau yra siunčiamos laiku, ir būsite išbrauktas iš SF pavėluotai išrašančių tiekėjų sąrašo.

----

INFORMACIJĄ APIE ANKSTESNIAIS LAIKOTARPIAIS VYKDYTAS APKLAUSAS RASITE SENOJE LBAA SVETAINĖJE.

Verta žinoti.

Gaukite LBAA naujienlaiškį 2 kartus per mėnesį!

LBAA naudos jūsų el. paštą tik naujienlaiškiams siųsti. Jei naujienlaiškių gauti nebepageidaujate, informuokite mus el.paštu info@lbaa.lt.