2021-04-23 užregistruotas pelno mokesčio įstatymo projektas, kuriam pritarus, 2020 m. mokestinio nuostolio suma bus galima susimažinti 2019 m. apmokestinamąjį pelną.

Pritarus šiai nuostatai, 2019 m. pelno mokesčio deklaracijas bus galima patikslinti iki 2023-01-01.

Yra kitų sąlygų dėl nuostolio perkėlimo.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/b7557b70a42511ebb458f88c56e2040c

Primename, kad liko savaitė iki 2021-05-03, iki kada VMI laukia jūsų asmeninių GPM pajamų deklaracijų už 2020 m. Jei jums nėra prievolės jos teikti, deklaraciją galima pateikti ir vėliau. Tokiu atveju deklaracijos teikimo terminas yra 5 metai.

Prievolė teikti GPM deklaraciją iki 2021-05-03 turi šie asmenys:

1. Jei jie buvo užregistravę individualią veiklą, kuri galiojo bent vieną 2020 m. dieną ir visai nesvarbu, kad jokių pajamų iš tos veiklos negavo;

2. Jei buvo nekilnojamo turto pardavimai;

3. Jei buvo kilnojamo neregistruotino turto pardavimai, kai jų suma viršijo 2500 Eur/metams;

4. Jei buvo gautos dovanos ne iš pirmos eilės giminių ir jų suma viršijo 2500 Eur per metus;

5. Jei jums per daug pritaikė NPD, skaičiuojant darbo užmokesčio ar kitas Išmokas, kurias moka ,,Sodra”;

6. Jei gavote kitų pajamų, kurios nebuvo apmokestintos jų gavimo metu, bet nuo jų turėtų būti skaičiuojamas GPM.

VMI konsultuoja nemokamai, tel. 1882.

Daugiau: https://www.vmi.lt/evmi/metine-pajamu-mokescio-deklaracija-gpm311

Nuo kitos savaitės ,,Sodra” pradeda nemokamų webinarų ciklą savarankiškai dirbantiems gyventojams apie ,,Sodros” mokesčius ir kokias išmokas už sumokėtus mokesčius galite gauti.

Daugiau: https://www.facebook.com/sodra.lt/posts/4333157426708383

https://www.sodra.lt/lt/naujienos/instrukcija-deklaruojantiems-pajamaskaip-sumoketi-imokas-sodrai

Jei grįžote iš užsienio ir norite, kad jums atsinaujintų sveikatos draudimas Lietuvoje (nemokamas gydymas), reikėtų uždeklaruoti savo gyvenamąją vietą Lietuvoje. Vietą galima deklaruoti 2 būdais:

1. Prisijungus prie Elektroninių valdžios vartų portalo;

2. Nuvykus į artimiausią seniūniją.

Kai bus uždeklaruota gyvenamoji vieta, jums atsiras prievolė mokėti PSD įmokas, kurių dydis yra 44,82 Eur/mėn.

Kokiais atvejais nereikės mokėti PSD, įmokas, bet bus atnaujintas sveikatos draudimas, skaityti ,,Sodros” puslapyje, tel. 1883.

Ką daryti darbuotojui, jei darbdavys slepia COVID atvejus, bet darbuotojas žino apie juos?

Reikia pateikti anketą Nacionaliniam sveikatos centrui ( NSC, tel. 852649676), kad NAC išduotų leidimą: https://nvsc.lrv.lt/salyti-turejusiu gydytojui išrašyti darbuotojui nedarbingumą dėl saviizoliacijos. Kai šeimos gydytojas gaus leidimą, jis e-būdu išrašys nedarbingumą, už kurio dienas darbuotojas gaus išmoką. Didžiausia nedarbingumo trukmė 14 dienų.

Jei įmonėje susirgo darbuotojas COVID, darbdavys privalo sudaryti saugias darbo sąlygas, uždrausti dirbti ne nuotoliniu būdu darbuotojams, kurie galėjo apsikrėsti, ir informuoti apie būtiną saviizoliaciją.

Praktikoje vis dar pasitaiko atvejų, kai darbuotojai dirba, nes bijo prarasti darbą, nors žino, kad kas savaitę įmonėje kam nors nustatomas COVID. Įmonės vadovas reikalauja dirbti nenuotoliniu būdu ir nutyli informaciją apie COVID atvejus.

Jei VDI nustatytų tokius atvejus, bauda būtų ne tik darbdaviui, bet ir darbuotojui.

Daugiau apie VDI sankcijas ir ką daryti, kai įmonėje darbuotojas susirgo COVID:

https://www.vdi.lt/AtmUploads/NustatytasCOVID.pdf

Nuo 2021-04-16 startuoja nauja vienkartinė subsidija, kurią gaus nuo COVID nukentėjusios įmonės.

Įmonė galinti gauti subsidiją, galės pasirinkti, kurios rūšies subsidiją ji nori gauti. Iš viso yra 3 subsidijų rūšys:

1. 2020/11/01-2021/04/30 periodo pastoviųjų tik neapmokėtų išlaidų susijusių su patalpų nuoma ar išlaikymui iki ≤70% subsidija, kurios Min: 500 Eur, Max 40‘000 Eur, jei Įmonė įsteigta iki 2019/10/31 ir negavusi pajamų 2019/11/01 – 2020/01/31 periode arba įmonė įsteigta 2019/11/01 -2020/11/30 ir 2019m. negavusios pajamų ir kitoms įmonėms, kurių 2021/01-2021/04 periodo pajamos sumažėjo ≥30% , lyginant su 2019/01-2019/04 periodo pajamomis. Įmonės finansinių duomenų auditas nėra privalomas. Nuomos sutartis t.b. sudaryta iki 2020-11-01 ir paraiškos teikimo dienai užregistruota RC.

2. 2020/11/01-2021/04/30 periodo pastoviųjų tik neapmokėtų išlaidų susijusių su patalpų nuoma ar išlaikymui iki ≤70% subsidija, kurios Min: 500 Eur, Max 350‘000 Eur, jei įmonės paskutinių 6 mėn. pajamos sumažėjo ≥50%, jei jas lyginti su to pačio laikotarpio 2019m. pajamomis. Privalomas Auditas, kai audituojamos ataskaitos privalo būti pateiktos VMI iki 2021-07-31. Audito sąnaudas įmonė finansuoja iš savo lėšų.

3. Iki 2020-01-31 už 2019m. sumokėto darbo užmokesčio ar jam prilygintų pajamų GPM suma padauginta iš įmonės pajamų sumažėjimo %. MB, IĮ atveju vertinamas ne tik įmonės, bet ir savininko sumokėtas GPM dėl 02, 26, 27, 77 pajamų kodu deklaruojamų išmokų iš MB, kurias MB, IĮ uždeklaravo 2019m. GPM312 formoje.

Paraiškos teikiamos per MANO VMI, gavus VMI kvietimą, kuris galios iki jame nurodytos datos.

Rekomenduojame iki kvietimo gavimo, įsivertinti, kuri subsidijos rūšis jums priimtina ir pasiruošti reikalingus dokumentus.

2021-04-16 naujausias nukentėjusiųjų nuo COVID įmonių sąrašas, kurioms turėtų būti automatiškai teikiami kvietimai: https://mcusercontent.com/6f23add169b00eb70b990bfe7/files/20fdd15b-c235-4335-a5c4-c6247e7282f6/92_grupe_20210409.xlsx

VMI periodiškai atnaujina sąrašą.

Subsidija negali būti naudojama:

– dividendų ar kitokiam kapitalo išmokėjimui,

– įmonės savininkų finansavimui, suteikiant ar grąžinant jiems paskolas,

– apmokėti paslaugas, kurias teikia tos pačios grupės įmonė.

Panaudota ne pagal paskirtį subsidija arba per klaidą gauta subsidija, privalės būti grąžinta kartu su paskaičiuotomis palūkanomis.

Pastoviosios išlaidos – pareiškėjo išlaidos, susijusios su nuosavybės teise valdomomis ir (arba) nuomojamomis patalpomis, apimančios patalpų nuomos, komunalines, eksploatacines, saugos, įrangos, kuri neatsiejama nuo patalpų, automobilių stovėjimo vietų, indeksavimo pagal nuomos sutartį išlaidas.

02, 26, 27, 77 Pajamų kodai:

02 – MB, IĮ savininko lėšos asmeniniams poreikiams, reikmėms.

26, 27 – dividendai ir pelno paskirstymas.

77 – pajamos pagal civilinę paslaugų sutartį.

Žinutėje išvardinti tik keli akcentai. Rekomenduojame susipažinti su visomis detalėmis.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/fd3f6de49ed411eb998483d0ae31615c

Primename, kad į antros pakopos pensijų kaupimą šiemet įtraukti gyventojai, kurie iki šiol nepriėmė sprendimo dėl dalyvavimo pensijų kaupime, turi galimybę pasirinkti iki birželio pabaigos!

Darbuotojas, kuris yra prastovoje, gali prastovos metu įsidarbinti pas kitą darbdavį ir tokiu atveju jis gaus pajamas iš dviejų šaltinių:

1. Iš senojo darbdavio – darbo užmokestis už prastovas.

2. Iš naujojo darbdavio – darbo užmokestis už darbą įmonėje.

Užimtumo tarnyba nenutraukia prastovų subsidijavimo, jei prastovose esantys darbuotojai įsidarbina kitoje įmonėje.

Už prastovos periodą darbuotojui kaupiasi darbo stažas įmonėje ir yra „uždirbamos“ apmokamų atostogų dienos (~1,67 d. d./mėn.).

2021-04-15 užregistruotas DK pakeitimas, kuriam pritarus nuo 2022 m. būtų uždrausta darbo užmokestį mokėti grynais pinigais. Dėl šio pokyčio:

– padidės bankų pajamos;

– padidės finansinė ir grynų pinigų administracinė našta verslui, kuris gauna pajamas grynais pinigais;

darbuotojai gaus darbo užmokestį vėliau, nei jį būtų gavę grynais;

– dėl esančio draudimo nesumažės šešėlis;

?! padidės bankomatų priimančių grynus pinigus skaičius?

LBAA pateikė pastabas ir argumentus Seimui, kodėl nepritaria įstatymo projektui.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/bcd660609dcb11eb998483d0ae31615c

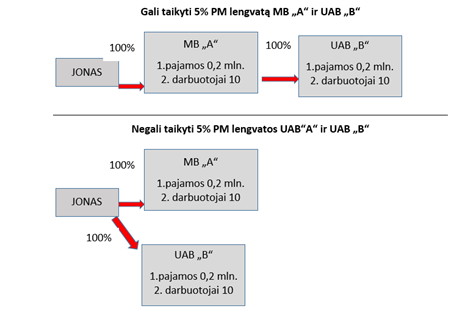

Jei MB ,,A” turi UAB ,,B” 100 % akcijų paketą, abi įmonės turi teisę taikyti 5 % pelno mokesčio tarifą, jei jų duomenys atskirai (nekonsoliduoti) yra:

1. Metinės grynosios pajamos ≤ 0,3 mln. Eur.

2. Vid. darbuotojų skaičius ≤ 10.

3. MB „A“ kontroliuoja tik vieną juridinį asmenį.

4. MB „A“ kontroliuoja asmuo, kuris pats ar su asmenų grupe nekontroliuoja kitų juridinių asmenų.

Pvz. paveiksliukuose, kaip keičiasi pelno mokesčio lengvata, kai keičiasi akcijų savininkas.

Jei įmonė neprisitaikys lengvatinio pelno mokesčio tarifo, VMI tikrai nepasiūlys pasinaudoti lengvata.

Įmonė gali tikslinti pelno mokesčio deklaracijas už tris paskutinius metus, jei nepataiko į išimtis numatytas mokesčių administravimo įstatyme.

Šaltinis: Pelno mokesčio įstatymas, 5 str. 2 d.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.157066/asr