2026.07.15. LBAA žinios

Aktualios profesinės naujienos

2026.07.15

🤖 DI NEPAKEIS PROFESIONALO. PROFESIONALĄ IŠSKIRIA KOMPETENCIJA👇

Ateities buhalteris nėra tas, kurį pakeičia DI.

Ateities buhalteris nėra tas, kurį pakeičia DI.

Ateities buhalteris yra tas, kuris moka DI naudoti, bet pats išlieka atsakingas už sprendimą.

Tam reikia daugiau nei greito atsakymo.

Reikia sistemos matymo, profesinės etikos, praktinės patirties ir gebėjimo paaiškinti vadovui, ką skaičiai reiškia verslui.

Reikia sistemos matymo, profesinės etikos, praktinės patirties ir gebėjimo paaiškinti vadovui, ką skaičiai reiškia verslui.

LBAA Akademijos padeda ruoštis LBAA buhalterio profesionalo vardui – ne dėl titulo ant popieriaus, o dėl tvirtesnio profesinio stuburo.

Nes žinios be atsakomybės yra tik informacija.

Nes žinios be atsakomybės yra tik informacija.

Jei galvojate apie kitą žingsnį profesijoje - registracija į LBAA akademijas ir buhalterio profesionalo egzaminus jau vyksta.

Jei galvojate apie kitą žingsnį profesijoje - registracija į LBAA akademijas ir buhalterio profesionalo egzaminus jau vyksta.

Plačiau apie LBAA Akademijas

Plačiau apie LBAA Akademijas

----

📢 „POPIETĖ SU KOLEGOMIS“ – NAUJA LBAA INICIATYVA!

2026.06.29 pirmuose gyvai vykusiuose LBAA narių susitikimuose dalyvavo:  Vilniuje – 13, Kaune – 8, Klaipėdoje – 13, Marijampolėje – 2, Mažeikiuose – 5, Panevėžyje – 4 nariai.

Vilniuje – 13, Kaune – 8, Klaipėdoje – 13, Marijampolėje – 2, Mažeikiuose – 5, Panevėžyje – 4 nariai.

Paveikslėlyje – Panevėžio susitikimo atsiliepimai

Paveikslėlyje – Panevėžio susitikimo atsiliepimai

Jau paskelbti liepos mėn. “Popietė su kolegomis” susitikimai:

Jau paskelbti liepos mėn. “Popietė su kolegomis” susitikimai:

Kaune

Kaune

Galvojate apie narystę LBAA?

Galvojate apie narystę LBAA?

Nesvarbu, ar ieškote žinių  , profesinių ryšių , ar tiesiog norite būti bendruomenės dalimi – esate laukiami!

, profesinių ryšių , ar tiesiog norite būti bendruomenės dalimi – esate laukiami!

----

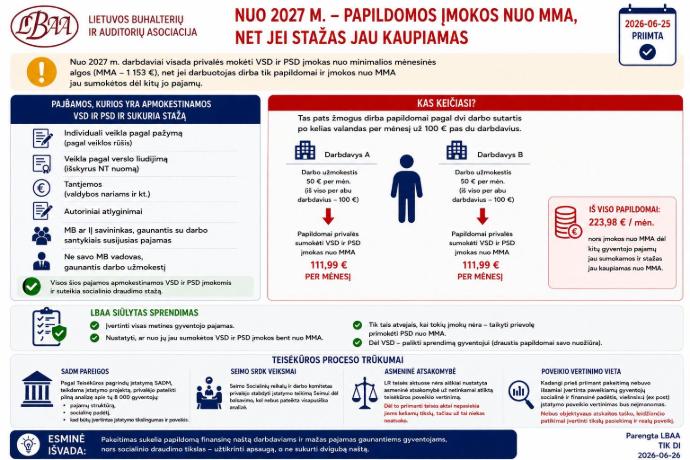

2026-06-25 PRIIMTAS VSDĮ PAKEITIMAS

📢 Jis nustato, kad nuo 2027 m. darbdaviai visada privalės mokėti VSD ir PSD įmokas nuo MMA (sumuojama per visus darbdavius), net jeigu darbuotojas šį darbą dirba tik papildomai ir socialinio draudimo įmokos nuo MMA jau yra sumokėtos dėl kitų jo pajamų.

👤 Pvz., gyventojas gali:

🧾 vykdyti individualią veiklą pagal pažymą;

📖 dirbti pagal verslo liudijimą (išskyrus NT nuomą);

💶 gauti tantjemas;

✍️ gauti autorinį atlyginimą;

🏢 būti MB ar IĮ savininku ir gauti su darbo santykiais susijusias pajamas;

👔 būti ne savo MB vadovu ir gauti darbo užmokestį.

✅ Visos šios išvardintos pajamos yra apmokestinamos VSD ir PSD įmokomis bei suteikia socialinio draudimo stažą.

⚠️ Tačiau jei tas pats žmogus papildomai dirba, pavyzdžiui, pagal dvi darbo sutartis po kelias valandas per mėnesį už 100 Eur pas du darbdavius, abu darbdaviai solidariai (po ½) privalės papildomai sumokėti 223,97–245,24 Eur VSD ir PSD įmokų nuo MMA (1 153 Eur, 2027m. bus kitas dydis), nors socialinio draudimo įmokos nuo MMA dėl kitų gyventojo pajamų jau yra mokamos ir jis jau yra sukaupęs stažą nuo MMA.

👥 Didžiausią poveikį šis pakeitimas gali turėti profesijoms, kuriose žmonės dažnai derina kelias veiklos formas, pavyzdžiui, valytojams, kambarinėms ir kitiems asmenims, kurie kartu vykdo individualią veiklą arba dirba pagal verslo liudijimą ir greta turi darbo sutarties pajamas. Būtent tokie žmonės sudaro apie 75 % iš maždaug 8 000 gyventojų, kuriuos palies šis pakeitimas.

💡 LBAA siūlė kitokį sprendimą – įvertinti visas metines gyventojo pajamas ir pirmiausia nustatyti, ar nuo jų jau yra sumokėtos VSD ir PSD įmokos bent nuo MMA. Tik tais atvejais, kai tokios įmokos nėra sumokėtos, būtų taikoma prievolė primokėti PSD nuo MMA, o VSD turėtų būti mokama gyventojui nusprendus draustis papildomai.

❌ LBAA pasiūlymui nebuvo pritarta. Argumentuota, kad pakeitimas paveiks apie 8 000 gyventojų, todėl galimos neteisingos situacijos palies nedidelį kiekį gyventojų ir jei dėl pakeitimo jie praras darbo užmokesčio pajamas, tai neturėtų būti svarbu valdžiai.

📊 Pagal Teisėkūros pagrindų įstatymą SADM, teikdama įstatymo projektą, privalėjo pateikti išsamią analizę apie tų 8 000 gyventojų pajamų struktūrą bei socialinę padėtį, kad būtų galima tinkamai įvertinti įstatymo tikslingumą, poveikį ir būtinybę priimti tokį įstatymo pakeitimą.

🏛️ Seimo SRDK pagal savo vykdomas f-jas turėjo stabdyti nekvalifikuotai parengto įstatymo projekto teikimą Seimui balsuoti ir grąžinti SADM dėl korekcijų, tačiau to nepadarė ir palaikė SADM poziciją nevertinti visų priežasčių, kodėl dalies gyventojų darbo užmokesčio pajamos yra mažesnės nei MMA.

⚖️ LR teisės aktuose nėra aiškiai nustatyta asmeninė atsakomybė už netinkamai atliktą teisėkūros poveikio vertinimą. Dėl to susidaro situacijos, kai priimami teisės aktai nepasiekia jiems keliamų tikslų, tačiau už netinkamą jų poveikio įvertinimą niekas neatsako.

📉 Kadangi prieš priimant šį įstatymo pakeitimą nebuvo išsamiai įvertinta paveikiamų gyventojų socialinė ir finansinė padėtis, vėlesnis kokybiškas (ex post) įstatymo poveikio vertinimas bus neįmanomas.

🧐Nebus objektyvaus atskaitos taško, leidžiančio patikimai nustatyti, ar įstatymas pasiekė savo tikslus ir kokias realias pasekmes sukėlė gyventojams, dėl kurių socialinės padėties pagerinimo jis buvo pakeistas.

🔗 Įstatymas

👥 Seimo SRDK sudėtis

🏢 SADM vadovybė

----

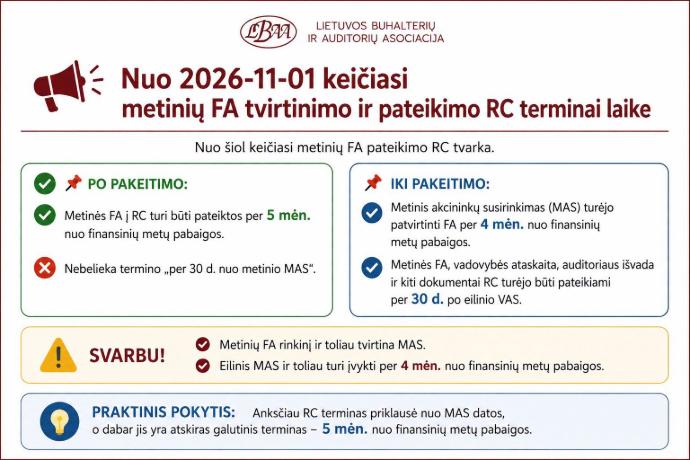

2026-06-26 PRIIMTAS NAUJAS ABĮ PAKEITIMAS

Pagal kurį nuo 2026-11-01 keičiasi UAB, AB metinių FA tvirtinimo ir pateikimo RC terminai laike.

Po pakeitimo:

Po pakeitimo:

Metinės FA į RC turi būti pateiktos per 5 mėn. nuo finansinių metų pabaigos.

Metinės FA į RC turi būti pateiktos per 5 mėn. nuo finansinių metų pabaigos.

Nebelieka termino „per 30 d. nuo metinio MAS“.

Nebelieka termino „per 30 d. nuo metinio MAS“.

Iki pakeitimo:

Metinis akcininkų susirinkimas (MAS) turėjo patvirtinti FA per 4 mėn. nuo finansinių metų pabaigos.

Metinės FA, vadovybės ataskaita, auditoriaus išvada ir kiti dokumentai RC turėjo būti pateikiami per 30 d. po eilinio VAS.

Svarbu!

Svarbu!

Metinių AB, UAB FA rinkinį ir toliau tvirtina MAS.

Metinių AB, UAB FA rinkinį ir toliau tvirtina MAS.

Eilinis MAS ir toliau turi įvykti per 4 mėn. nuo finansinių metų pabaigos.

Trumpai:

Trumpai:

Anksčiau RC terminas priklausė nuo MAS datos, o dabar jis yra atskiras galutinis terminas – 5 mėn. nuo finansinių metų pabaigos.

----

2026-07-01 PATVIRTINTA 2027 M. MINIMALI MĖNESINĖ ALGA (MMA)

Ji didėja:

MMA nuo 1 153 Eur iki 1 245 Eur (+8 %)

Minimalus valandinis atlygis – nuo 7,05 Eur iki 7,61 Eur.

Minimalus valandinis atlygis – nuo 7,05 Eur iki 7,61 Eur.

MMA padidinimas reiškia didesnius mokesčius:

Dėl 7,39 % MMA didinimo didėja visi mokesčiai, skaičiuojami nuo MMA:

• Verslo liudijimai brangsta mažiausiai +173 Eur / metus.

• Individualią veiklą vykdantiems (IDV), MB nariams, IĮ savininkams – PSD įmokos padidės 77 Eur / per metus, t. y. nuo 80,48 Eur/mėn. iki 86,90 Eur/mėn.

• Neturintiems draudžiamųjų pajamų – PSD įmokos taip pat kils iki 86,90 Eur/mėn.

• Uždirbantiems MMA – pajamos po mokesčių padidės apie 55,67 Eur/mėn. (≈667,92 Eur/metams) (žr. paveikslėlį).

Neapmokestinamų dienpinigių riba (MMA × 1,65) didės iki 2054,25 Eur/mėn.

Buhalteriams – papildomas darbas: reikės atnaujinti buhalterinių programų nustatymus dėl NPD formulės ir MMA pakeitimo.

Buhalteriams – papildomas darbas: reikės atnaujinti buhalterinių programų nustatymus dėl NPD formulės ir MMA pakeitimo.

Norint uždirbti daugiau, teks dirbti efektyviau.

Jei produktyvumas neaugs, didesnės algos ir mokesčiai taps papildoma našta verslui, dėl ko gali padidėti mažų įmonių ir jautrių MMA didėjimui verslų bankrotų ar užsidarymo atvejų skaičius.

2027m. NPD ir VDU paprastai keičiami/tvirtinami gruodžio mėnesį.

----

LIETUVOJE METINES FINANSINES ATASKAITAS (FA) REGISTRŲ CENTRUI REIKIA PATEIKTI IKI GEGUŽĖS 31 D.

KAIP YRA KITOSE ES VALSTYBĖSE?

FA pateikimo terminai ES šalyse yra skirtingi.

Jie priklauso nuo įmonės teisinės formos, dydžio, ar finansinės ataskaitos yra audituojamos, kada jos patvirtinamos ir kitų nac. teisės aktų reikalavimų.

Kad būtų lengviau palyginti, kas dėl įvairiausių skirtumų yra sunkiai palyginama, paveikslėlyje pateikiame apibendrintą informaciją, darant prielaidą, kad įmonės finansiniai metai baigiasi gruodžio 31 d. nurodome MAX terminą koks jis galėtų būti pagal tos šalies teisės aktus.

Lietuva, taikydama 5 mėnesių finansinių ataskaitų pateikimo terminą, patenka tarp trumpiausius FA pateikimo terminus taikančių ES valstybių.

Dar trumpesni terminai taikomi 5 šalys: Slovakijoje, Slovėnijoje (mažoms įmonėms), Vengrijoje, Rumunijoje bei daliai įmonių Latvijoje.

Tuo tarpu ilgiausi finansinių ataskaitų pateikimo terminai dažniausiai taikomi Vokietijoje, Nyderlanduose, Maltoje ir iš dalies Čekijoje, kur tam tikrais atvejais finansines ataskaitas galima pateikti net iki 12 mėnesių pasibaigus metams.

Tuo tarpu ilgiausi finansinių ataskaitų pateikimo terminai dažniausiai taikomi Vokietijoje, Nyderlanduose, Maltoje ir iš dalies Čekijoje, kur tam tikrais atvejais finansines ataskaitas galima pateikti net iki 12 mėnesių pasibaigus metams.

Kokia jūs nuomonė: ar Lietuvoje nustatytas FA teikimo terminas yra optimalus?

Kokia jūs nuomonė: ar Lietuvoje nustatytas FA teikimo terminas yra optimalus?

Skaičiavimų detalizacija:

1. Čekija \ 2026-12-31 \ Czech Ministry of Justice / Business Register; \ 2025-12-31 + 9 mėn. = 2026-09-30; +56 d. = 2026-11-25. \ Annual return su FA: terminas yra ankstesnis iš ARD + 56 d. arba FM pabaiga + 9 mėn. + 56 d.

2. Nyderlandai \ 2026-12-31 \ KVK / Dutch Business Register; \ 2025-12-31 + 9 mėn. = 2026-09-30. \ Jahresabschluss teikiamas Firmenbuch per 9 mėn. nuo balanso datos.

3. Vokietija \ 2026-12-31 \ Unternehmensregister / Bundesanzeiger / HGB; \ Maksimali riba: 2025-12-31 + 7 mėn. = 2026-07-31. \ Metinės ataskaitos teikiamos po patvirtinimo, bet ne vėliau kaip per 7 mėn. nuo FM pabaigos.

4. Malta \ 2026-12-12 \ Malta Business Registry (MBR); \ Maksimali riba: 2025-12-31 + 7 mėn. = 2026-07-31. \ Pagal turimą taisyklę: per 30 d. po AGM, bet ne vėliau kaip per 7 mėn. nuo FM pabaigos.

5. Airija \ 2026-11-25 \ Companies Registration Office (CRO), oficialu: cro.ie/annual-return/filing-an-annual-return/ \ Maksimali konservatyvi riba: 2025-12-31 + 12 mėn. = 2026-12-31. \ FA dedama į Collection of Deeds po patvirtinimo; praktinė galutinė riba dažnai iki 12 mėn. nuo FM pabaigos.

6. Austrija \ 2026-09-30 \ Firmenbuch / USP / Justiz; tikrinti nacionaliniame registre. \ 2025-12-31 + 6 mėn. = 2026-06-30. \ Annual report paprastai teikiama Danish Business Authority ne vėliau kaip per 6 mėn. nuo FM pabaigos.

7. Prancūzija \ 2026-08-31 \ Infogreffe / greffe du tribunal de commerce; \ 2025-12-31 + 6 mėn. = 2026-06-30. \ Annual report teikiama e-Business Register per 6 mėn. nuo FM pabaigos.

8. Suomija \ 2026-08-31 \ PRH / Finnish Trade Register; \ 2025-12-31 + 6 mėn. = 2026-06-30. \ Pagal turimą taisyklę: per 6 mėn. nuo FM pabaigos.

9. Belgija \ 2026-07-31 \ National Bank of Belgium / Central Balance Sheet Office; \ AGM iki 2026-06-30; +1 mėn. po patvirtinimo ≈ 2026-07-30. \ FA patvirtinamos per 6 mėn.; Registro Mercantil pateikiama per 1 mėn. po patvirtinimo.

10. Bulgarija \ 2026-07-31 \ Bulgarian Registry Agency / Commercial Register \ Maksimalus modelis: 2025-12-31 + 180 d. = 2026-06-29; +30 d. = 2026-07-29. \ Ordinary approval 120 d. po FM; specialiais atvejais 180 d.; Registro Imprese pateikimas per 30 d. po patvirtinimo.

11. Latvija \ 2026-07-31 \ Latvian State Revenue Service / Enterprise Register; \ Jei patvirtinama per 120 d. nuo 2025-12-31: apie 2026-04-30 +30 d. = 2026-05-30. \ Pagal pirminę taisyklę: per 30 d. po patvirtinimo; praktinė data priklauso nuo patvirtinimo / annual return ciklo.

12. Liuksemburgas \ 2026-07-31 \ Luxembourg RCS / LBR; \ 2025-12-31 + 6 mėn. = 2026-06-30. \ Viešam paskelbimui FINA paprastai iki 6 mėn. nuo FM pabaigos.

13. Švedija \ 2026-07-31 \ Bolagsverket; \ Maksimali didesnių / grupių riba: 2025-12-31 + 7 mėn. = 2026-07-31. \ Metinė ataskaita teikiama po patvirtinimo; mažiausiems dažnai iki 4 mėn., didesniems / grupėms iki 7 mėn. nuo FM pabaigos.

14. Ispanija \ 2026-07-30 \ Registro Mercantil / Colegio de Registradores; \ AGM iki 2026-06-30; +15 d. = 2026-07-15. \ FA tvirtinama per 6 mėn.; į KRS / finansinių dokumentų saugyklą pateikiama per 15 d. po patvirtinimo.

15. Italija \ 2026-07-29 \ Registro Imprese / Italian Business Register; \ 2025-12-31 + 4 mėn. = 2026-04-30; +30 d. = 2026-05-30. \ FA patvirtinamos per 4 mėn. nuo FM pabaigos; Juridinių asmenų registrui pateikiamos per 30 d. po patvirtinimo.

16. Lenkija \ 2026-07-15 \ KRS / eKRS financial document repository; \ 2025-12-31 + 6 mėn. = 2026-06-30; +1 mėn. = 2026-07-31. \ FA tvirtinama per 6 mėn.; RCS pateikimas paprastai per 1 mėn. po patvirtinimo.

17. Portugalija \ 2026-07-15 \ Portuguese business/tax portal / IES; \ Privati bendrovė: 2025-12-31 + 10 mėn. = 2026-10-31; +42 d. = 2026-12-12. \ MBR modelis: privačioms bendrovėms apie 10 mėn. + 42 d.; viešosioms apie 7 mėn. + 42 d.

18. Danija \ 2026-06-30 \ Danish Business Authority; \ Maksimali riba: 2025-12-31 + 12 mėn. = 2026-12-31. \ BV/NV: parengimas, galimas pratęsimas ir tvirtinimas; galutinė deponavimo riba paprastai ne vėliau kaip 12 mėn. po FM pabaigos.

19. Estija \ 2026-06-30 \ Estonian e-Business Register; \ 2025-12-31 + 6 mėn. ir 15 d. ≈ 2026-07-15. \ IES / metinė ataskaita paprastai teikiama iki 15-os 7-o mėn. dienos po FM pabaigos.

20. Graikija \ 2026-06-30 \ GEMI / AADE; oficialus šaltinis dar tikrintinas. \ AGM iki 2026-06-30; e. pateikimas +2 mėn. ≈ 2026-08-31. \ FA tvirtinama per 6 mėn.; greffe pateikimas per 1 mėn. popieriuje arba 2 mėn. elektroniniu būdu.

21. Kroatija \ 2026-06-30 \ FINA / Croatian Financial Agency; \ 2025-12-31 + 150 d. = 2026-05-30. \ FA teikiama per 150 d. nuo FM pabaigos.

22. Vengrija \ 2026-05-31 \ Hungarian company information / Ministry of Justice portal; \ 2025-12-31 + 150 d. = 2026-05-30. \ Pagal turimą modelį: apie 150 d. nuo FM pabaigos; galimi mokesčių deklaracijos pratęsimai.

23. Lietuva \ 2026-05-31 \ Registrų centras / Juridinių asmenų registras; \ 2025-12-31 + 12 mėn. = 2026-12-31. \ Rechnungslegungsunterlagen / Jahresabschluss teikiami Unternehmensregister ne vėliau kaip per 12 mėn. nuo FM pabaigos.

24. Kipras \ 2026-05-31 \ Cyprus Registrar of Companies; oficialus terminas dar tikrintinas. \ 2025-12-31 + 3 mėn. = 2026-03-31. \ Annual report AJPES paprastai per 3 mėn. nuo FM pabaigos; gali sietis su CIT pratęsimais.

25. Rumunija \ 2026-05-31 \ Romanian Ministry of Finance / ANAF; \ 2025-12-31 + 8 mėn. = 2026-08-31. \ Limited companies / cooperatives: FA teikiama PRH per 8 mėn. nuo FM pabaigos.

26. Slovakija \ 2026-05-31 \ Register of Financial Statements / Slovak tax authority; \ 2025-12-31 + 7 mėn. = 2026-07-31. \ Annual report Bolagsverket teikiama ne vėliau kaip per 7 mėn. nuo FM pabaigos.

27. Slovėnija \ 2026-03-31 \ AJPES; \ 2025-12-31 + 5 mėn. = 2026-05-31. \ Annual report paprastai pateikiama iki 5-o mėn. pabaigos po FM pabaigos.

----

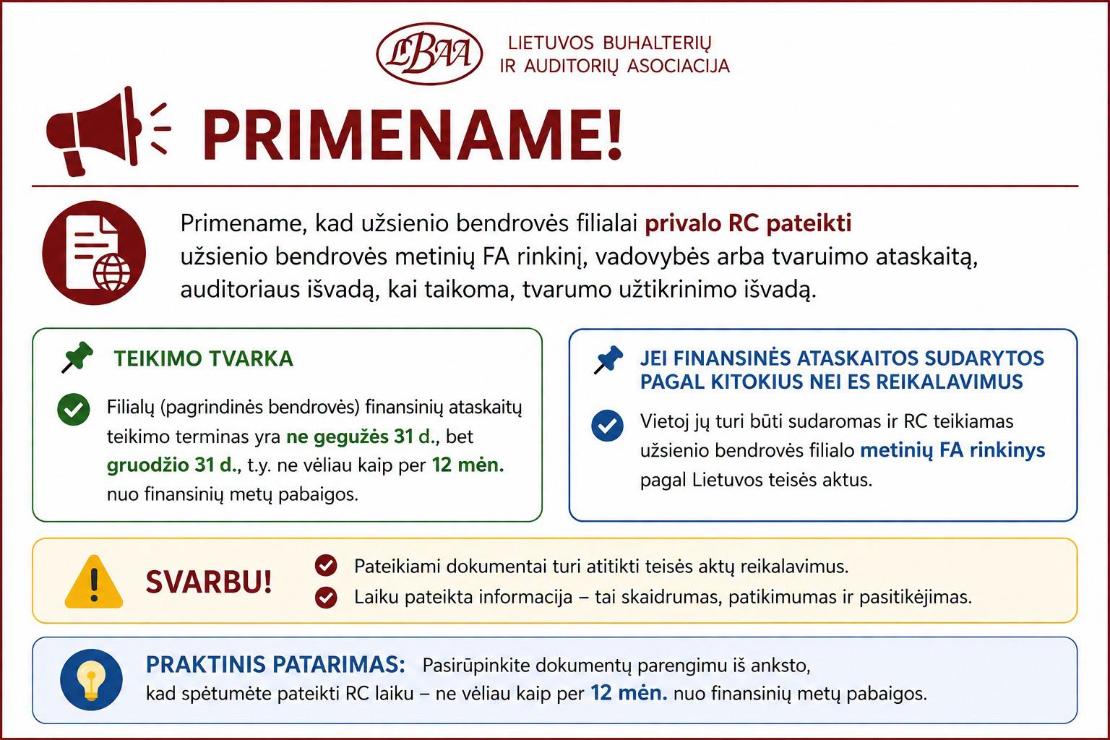

PRIMINIMAS UŽSIENIO BENDROVIŲ FILIALAMS

📢 Primename, kad užsienio bendrovės filialai privalo RC pateikti užsienio bendrovės metinių FA rinkinį, vadovybės arba tvarumo ataskaitą, auditoriaus išvadą, kai taikoma, tvarumo užtikrinimo išvadą.

‼️Filialų (pagrindinės bendrovės) FA teikimo terminas yra ne gegužės 31 d., bet gruodžio 31 d., t. y., ne vėliau kaip per 12 mėn. nuo finansinių metų pabaigos.

🔍Jei užsienio bendrovės FA sudarytos pagal kitokius nei ES taikomus reikalavimus, vietoj jų turi būti sudaromas ir RC teikiamas užsienio bendrovės filialo metinių FA rinkinys pagal Lietuvos teisės aktus.

LR ABĮ

----

KVIEČIAME DALYVAUTI EUROPOS KOMISIJOS APKLAUSOJE!

🧐Ar Lietuvoje susidūrėte su nacionaliniais reikalavimais, kurie viršija ES teisės aktų reikalavimus ir didina administracinę naštą verslui?

⛳Pasidalykite konkrečiais pavyzdžiais iki 2026-09-15

Jūsų pateikta informacija padės EK rengti priemones, skirtas mažinti perteklinį ES teisės aktų įgyvendinimą.