2026.05.05. LBAA žinios

Aktualios profesinės naujienos

2026.05.05

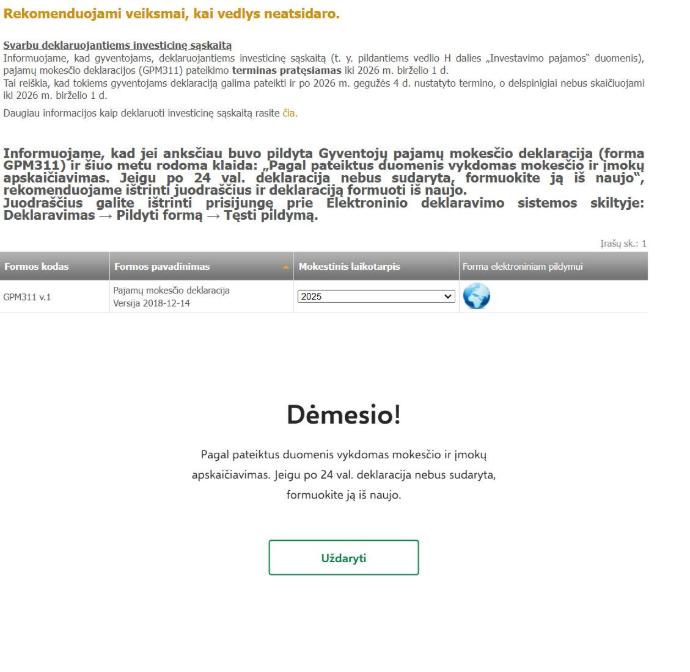

DĖL INVESTICINĖS SĄSKAITOS DEKLARAVIMO (GPM311) GALIMŲ SISTEMINIŲ TRIKDŽIŲ IR INFORMAVIMO STOKOS

🔎 Praktikoje pasikartojančios aplinkybės deklaruojant investicinę sąskaitą:

• Deklaracijos pateikimas dažnai tampa neįmanomas – apdorojimas užtrunka savaitę ar ilgiau.

• Paspaudus „pateikti“, procesas neužsibaigia – sistema „pakimba“ ir neperduoda duomenų.

• Nėra galimybės peržiūrėti ar koreguoti jau įvestų, bet neperduotų duomenų.

• Naujos deklaracijos pildymas negalimas, kol nėra panaikinamas ankstesnis (nebaigtas) įrašas.

• Problemos fiksuojamos nepriklausomai nuo įrašų skaičiaus (tiek esant mažesniam, tiek didesniam eilučių kiekiui).

⚠️ Šiuo metu nėra aiškiai identifikuota, kokiais atvejais deklaracija sėkmingai pateikiama iš pirmo karto, o kokiais – sistema „užstringa“.

📉 Taip pat atkreipiamas dėmesys, kad VMI:

– neinformuoja mokesčių mokėtojų apie „pakibusius“ duomenis,

– neteikia aiškių pranešimų apie incidento egzistavimą ir jo sprendimo eigą,

– nepateikia konkrečių rekomendacijų, kaip elgtis susidūrus su šia situacija.

💡 Praktikoje taikomas laikinas sprendimas (ne visais atvejais veiksmingas):

EDS sistemoje pašalinti „nebaigtą“ GPM311 deklaraciją ir pildyti iš naujo.

📣 Kviečiame pasidalinti praktine patirtimi:

• Ar susidūrėte su analogiška problema?

• Kokiomis aplinkybėmis (įrašų kiekis, operacijų pobūdis)?

• Ar pavyko išspręsti – jei taip, kokiais veiksmais?

• Ar gavote aiškią informaciją iš VMI?

Surinkta informacija leis objektyviau įvertinti situacijos mastą ir prisidės prie efektyvesnio sprendimų inicijavimo.

👉 Tikimasi, kad viešas situacijos įvardijimas paskatins užtikrinti tinkamą mokesčių administravimą ir deklaravimo procesų veikimą taip, kad deklaracijos būtų pateikiamos sklandžiai iš pirmo karto.

📍LBAA siūlė VMI sukurti įrankį, kuriame būtų fiksuojami viešai visi VMI trikdžiai incidentai, VMI atmetė LBAA siūlymą.

----

NUO 2027-01-01 PLEČIAMAS JURIDINIŲ ASMENŲ, GALINČIŲ GAUTI GPM PARAMĄ, SĄRAŠAS

Į jį įtraukiami:

valstybinės ir savivaldybių mokyklos

valstybinės ir savivaldybių mokyklos

daugiabučių gyvenamųjų namų ir kitos paskirties pastatų savininkų bendrijos

sodininkų bendrijos

Gyventojai galės skirti GPM paramai šiems asmenims 2028 metais už 2027m., pateikę prašymus iki 2028-05-01.

LR labdaros ir paramos įstatymo Nr. I-172 7 straipsnio pakeitimo įstatymas

LR labdaros ir paramos įstatymo Nr. I-172 7 straipsnio pakeitimo įstatymas

----

2026-04-14 UŽREGISTRUOTAS VAIKO PRIEŽIŪROS IŠMOKĄ REGLAMENTUOJANČIO ĮSTATYMO PROJEKTAS

Jam pritarus, būtų leista tėvų neperleidžiamą 2 mėnesių vaiko priežiūros atostogų dalį panaudoti iki vaikui sueina 8 metai, o ne tik iki vaikui sueinant 18 ar 24 mėnesių kaip nustatyta šiuo metu.

Projekto lyginamasis variantas

----

2026-04-22 UŽREGISTRUOTAS ABĮ PROJEKTAS

Jam pritarus nuo 2026-11-01 bus pakeisti reikalavimai dėl daugiabalsių akcijų UAB ir AB.

Numatomi pokyčiai

1. Viena daugiabalsė akcija gali turėti ≤10 balsų (dabartinėje redakcijoje balsų skaičius neribojamas)

2. Jei įmonės akcijos yra listinguojamos arba planuojamos būti listinguojamos, atsiranda reikalavimas pateikti duomenis apie daugiabalses akcijas prospekte ir metinėse finansinėse ataskaitose. (dabar nėra nustatyta pateikti šią informaciją)

----

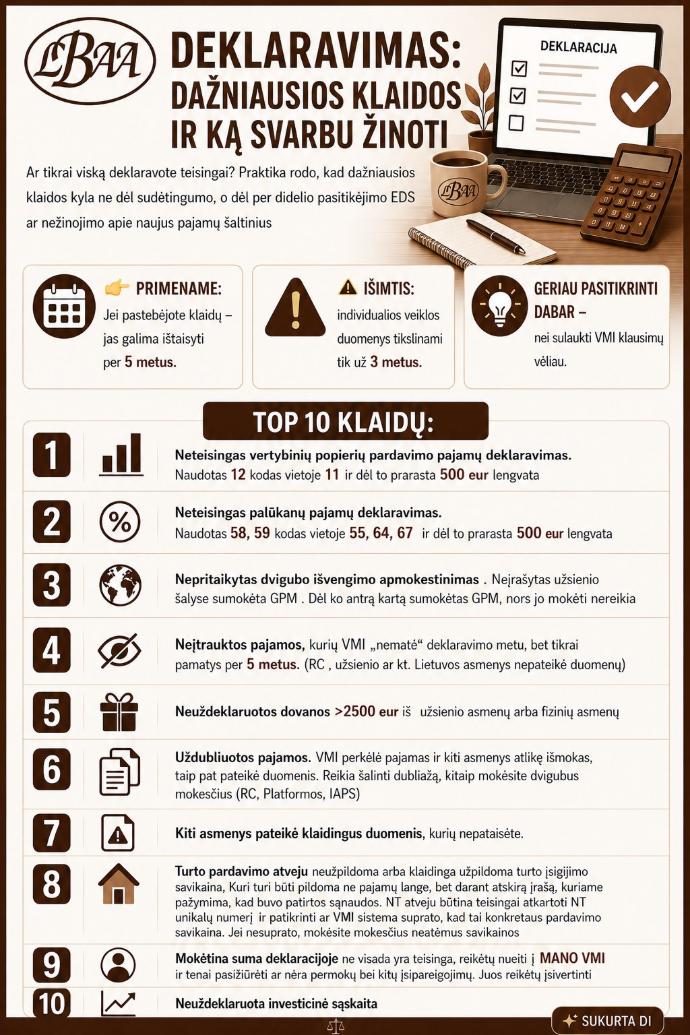

DEKLARAVIMAS: DAŽNIAUSIOS KLAIDOS IR KĄ SVARBU ŽINOTI

Ar tikrai viską deklaravote teisingai? Praktika rodo, kad dažniausios klaidos kyla ne dėl sudėtingumo, o dėl per didelio pasitikėjimo EDS ar nežinojimo apie naujus pajamų šaltinius

Primename:

Primename:

Jei pastebėjote klaidų – jas galima ištaisyti per 5 metus.

Išimtis:

Išimtis:

individualios veiklos duomenys tikslinami tik už 3 metus.

Geriau pasitikrinti dabar – nei sulaukti VMI klausimų vėliau.

Geriau pasitikrinti dabar – nei sulaukti VMI klausimų vėliau.

Top 10 klaidų:

1. Neteisingas vertybinių popierių pardavimo pajamų deklaravimas. Naudotas 12 kodas vietoje 11 ir dėl to prarasta 500 Eur lengvata.

2. Neteisingas palūkanų pajamų deklaravimas. Naudoti 58, 59 kodai vietoje 55, 64, 67 ir dėl to prarasta 500 Eur lengvata.

3. Nepritaikytas dvigubo išvengimo apmokestinimas . Neįrašytas užsienio šalyse sumokėta GPM. Dėl ko antrą kartą sumokėtas GPM, nors jo mokėti nereikia.

4. Neįtrauktos pajamos, kurių VMI „nematė“ deklaravimo metu, bet tikrai pamatys per 5 metus. (RC , užsienio ar kt. Lietuvos asmenys nepateikė duomenų).

5. Neuždeklaruotos dovanos >2500 Eur iš užsienio asmenų arba fizinių asmenų.

6. Uždubliuotos pajamos. VMI perkėlė pajamas ir kiti asmenys atlikę išmokas, taip pat pateikė duomenis. Reikia šalinti dubliažą, kitaip mokėsite dvigubus mokesčius (RC, Platformos, IAPS).

7. Kiti asmenys pateikė klaidingus duomenis, kurių nepataisėte.

8. Turto pardavimo atveju neužpildoma arba klaidinga užpildoma turto įsigijimo savikaina, Kuri turi būti pildoma ne pajamų lange, bet darant atskirą įrašą, kuriame pažymima, kad buvo patirtos sąnaudos. NT atveju būtina teisingai atkartoti NT unikalų numerį ir patikrinti ar VMI sistema suprato, kad tai konkretaus pardavimo savikaina. Jei nesuprato, mokėsite mokesčius neatėmus savikainos.

9. Mokėtina suma deklaracijoje ne visada yra teisinga, reikėtų nueiti į MANO VMI ir tenai pasižiūrėti ar nėra permokų bei kitų įsipareigojimų. Juos reikėtų įsivertinti.

10. Neuždeklaruota investicinė sąskaita