2026.03.10. LBAA žinios

Aktualios profesinės naujienos

2026.03.10

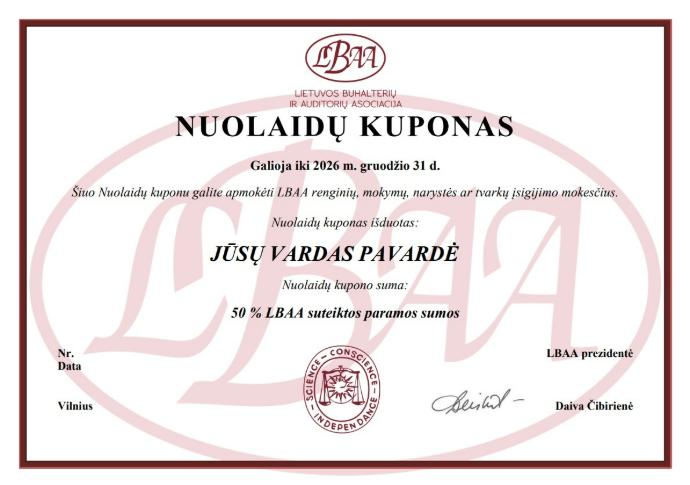

PAVERSKITE GPM PARAMĄ NAUDINGA INVESTICIJA Į SAVO PROFESINĮ AUGIMĄ IR PALAIKYKITE LBAA VEIKLĄ!

💡 Prasidėjus pajamų deklaravimui, primename: galite investuoti į savo žinias be papildomų išlaidų!

Užpildę FR0512 formą ir paskyrę GPM dalį LBAA, įgyjate teisę gauti 🎁 „LBAA nuolaidų kuponą“, kurio vertė – net 50% jūsų skirtos paramos sumos!

✅ „LBAA nuolaidų kuponu“ galite apmokėti LBAA mokymus, renginius ar narystę. Tai - puiki galimybė tobulėti nemokamai!

➡️ Kuponą sugeneruosime el.paštu iš jūsų gavę VMI pažymą, kurioje matysis paramos suma.

👋 Ačiū, kad naudojatės šia galimybe ir remiate LBAA veiklą!

----

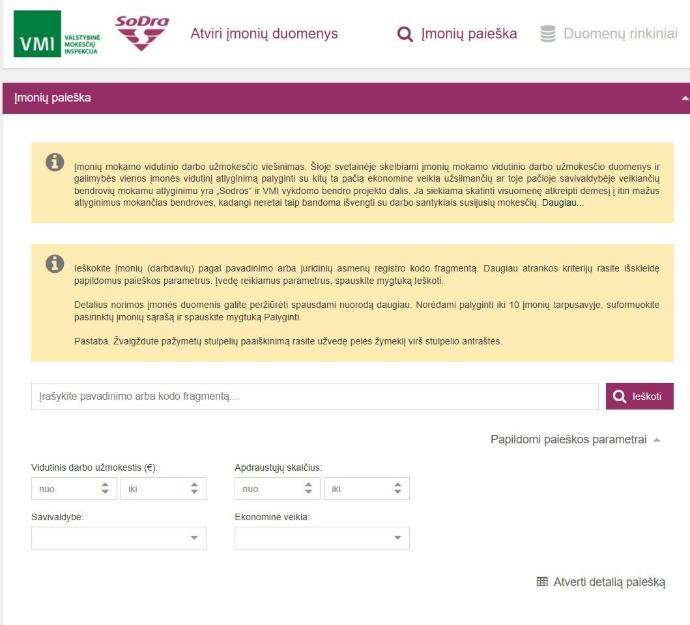

ATVIRI DUOMENYS

Norite sužinoti konkrečios įmonės darbuotojų vidutines algas pamėnesiui iš patikimo šaltinio?

Rekomenduojame VMI ir "Sodros" bendrą svetainę

----

KADA DIENPINIGIAI ĮTRAUKIAMI Į VDU SKAIČIAVIMĄ?

🧐Pagrindinis principas:

Į vidutinio darbo užmokesčio (VDU) skaičiavimą įtraukiamos tik tos išmokos, kurios laikomos darbo užmokesčiu pagal savo esmę. Vien tai, kad dalis dienpinigių apmokestinama kaip darbo užmokestis, dar nereiškia, kad jie automatiškai patenka į VDU.

1️⃣ Dienpinigiai NEįtraukiami į VDU

Dienpinigiai neįtraukiami, jeigu jie neviršija LRVN 504 nustatytų komandiruočių dienpinigių normų.

Net jei dėl darbo užmokesčio dydžio (< 1,65 MMA) dalis dienpinigių apmokestinama kaip darbo užmokestis.

Svarbu:

👉 Vertinama ne apmokestinimo faktas, o tai, ar buvo viršyta norminė dienpinigių riba.

📍Pvz. Nr. 1

Paskaičiuota dienpinigių suma – 2000 Eur.

1000 Eur dienpinigių buvo apmokestinama kaip DU, nes atlyginimas mažesnis nei 1,65 MMA.

Bet visa suma dienpinigių neviršija nustatytų normų LRVN 504.

✅ Rezultatas: į VDU neįtraukiama nė viena dienpinigių dalis.

2️⃣ Dienpinigiai įtraukiami į VDU

Dienpinigių dalis įtraukiama į VDU tik tada, kai:

faktiškai viršijamos LRVN nustatytą maksimalią dienpinigių normą;

viršijanti dalis laikoma darbo užmokesčiu pagal savo pobūdį.

📍Pvz. Nr. 2

Paskaičiuota dienpinigių suma – 2000 Eur.

Pagal normas maksimaliai galima – 1000 Eur.

1000 Eur dienpinigių sumą viršija normą ir laikoma darbo užmokesčiu.

✅ Rezultatas:

Į VDU įtraukiama tik max dienpinigių normą viršijanti 1000 Eur dalis.

Normos ribose likę dienpinigiai į VDU neįtraukiami.

🧐Trumpa santrauka – praktinė taisyklė

✔️ Neviršija normų → ne VDU, net jei apmokestinta kaip DU dėl 1,65 MMA taisyklės.

✔️ Viršija max dienpinigių normą → viršijanti dalis = DU → įtraukiama į VDU.

----

2026-02-19 UŽREGISTRUOTAS GPMĮ PROJEKTAS

Jam pritarus nuo 2027 m. būtų nustatyta nauja GPM lengvata – praktikos metu studentui mokamas darbo užmokestis būtų neapmokestinamas, nepriklausomai nuo studento finansinės padėties ar gaunamų pajamų dydžio.👇

1️⃣ pvz.: studentas su savo įmone sudaro praktikos sutartį ir išmoka sau darbo užmokestį. Net ir tuo atveju, jei studentas yra finansiškai gerai aprūpintas, toks darbo užmokestis pagal siūlomą reguliavimą būtų neapmokestinamas.

2️⃣ pvz.: gyventojas, neturintis galimybių studijuoti ar nebaigęs studijų dėl šeiminių ar kitų aplinkybių, įsidarbina pirmame darbe. Jo darbo užmokestis būtų apmokestinamas bendra tvarka, kaip ir kitų įmonės darbuotojų pajamos.

📍 Siūloma GPM lengvata sukurtų skirtingą mokestinį režimą analogiškas darbo funkcijas atliekantiems asmenims, priklausomai nuo jų statuso (studentas ar ne studentas), o ne nuo faktinės finansinės padėties ar gaunamų pajamų.

📍 Kaip manote koks tokio pasiūlymo rūšiuoti gyventojus į studentus ir ne studentus tikslas?

📍 Kuo asmuo bus ilgiau studentu, tuo daugiau lengvatų jis gaus?

----

2026-02-19 UŽREGISTRUOTAS DK PAKEITIMAS

Pagal kurį per studento praktiką dirbant pagal „studento praktikos darbo sutartį“ turėtų būti mokamas darbo užmokestis ≥MMA (1153 Eur) .

Kai asmuo dirbtų pagal tokią sutartį, jo darbo užmokesti būtų neapmokestinamas.

Todėl už tą patį darbą įmonėje studentas gautų daugiau, nei ne studentas.

📍Yra daugiau apribojimų dėl tokių sutarčių sudarymo:

pvz. po vieną sutartį ant 10 darbuotojų arba 1-a sutartis kai darbuotojų skaičius iki 10.

📍Jei įmonė turinti 8 darbuotojus norės įdarbinti >1 praktikantą, tai bus nelegalu.

nelegalu bus vienam praktikantui nemokėti atlygio, o kitam mokėti, nes tai jau būtų atlygio skaidrumo direktyvos ir kt. DK str. pažeidimai ir t.t.

----

2026-02-20 UŽREGISTRUOTAS DK PROJEKTAS

Jam pritarus būtų aiškiau įstatyme nustatoma pareiga mokėti papildomai darbuotojams, kuriems darbo užmokestis skaičiuojamas pagal išdirbį, už nedirbtą valandą prieš šventinę dieną.

Pvz., darbuotojo darbo sutartyje nustatytas atlygis 100 Eur už vieną pagamintą produktą.

📍Darbuotojas per prieš šventinę dieną, kuri buvo sutrumpinta 1 val., pagamino 2 produktus, nors dirbo 7 val. Paprastai darbuotojas per 8 val. dieną pagamina 2 produktus.

📍Dėl to, kad darbo diena buvo sutrumpinta pagal DK projektą, darbuotojui reikės už tą dieną paskaičiuoti ne 2x100=200 Eur, bet papildomai reikės primokėti už vieną valandą, kurios jis nedirbo, nes diena buvo sutrumpinta.

▪Vienos valandos DU skaičiuojamas: per tris mėnesius priskaičiuotas darbo užmokestis padalinamas iš tais mėnesiais faktiškai dirbtų valandų skaičiaus.

112 str. 6d. pakeitimo tekstas👇

6. Švenčių dienų išvakarėse darbo dienos trukmė sutrumpinama viena valanda, išskyrus pagal sutrumpintą darbo laiko normą dirbančius darbuotojus, paliekant darbo užmokestį. Tiems darbuotojams, kurių darbo užmokestis priklauso nuo darbo normų, už šią sutrumpintą valandą mokamas jų vidutinis darbo užmokestis. Jeigu dėl darbo organizavimo ypatumų ar nepertraukiamos darbdavio veiklos sutrumpinti darbo dienos darbuotojui nėra galimybės, už šią valandą mokama kaip už viršvalandinį darbą.“

----

2026-02-24 UŽREGISTRUOTAS DK PAKEITIMO PROJEKTAS

Jame siūloma perkelti skaidraus atlygio direktyvos nuostatas nuo 2026 m. birželio 7 d.

Pagal projekte nustatytus pokyčius, "Sodrai" reikės papildomai teikti šiuos duomenis:

1. Darbuotojų kategorijas

2. Dirbtas valandas

📍Dėl šio dalyko keisis dabartinis duomenų teikimas "Sodrai" arba atsiras naujos formos.

📍Bet kokiu atveju, tai reiškia papildomas sąnaudas dėl naujų duomenų rinkimo ir teikimo.

📍Skaičiuojant mėnesio algas būtinai reikės patikrinti ar darbuotojo kategorija nepasikeitė. Pasikeitus kategorijai, turėtų keisti darbo užmokestis.

📍Visos įmonės, turinčios bent vieną darbuotoją dirbantį pagal darbo sutartį, privalės turėti patvirtintą darbo sistemą dėl darbo užmokesčio mokėjimo pagal kategorijas.

Ištrauka iš 140 str.

„Darbo apmokėjimo sistemoje darbovietės ar darbdavio įmonės, įstaigos, organizacijos pareigybės turi būti suskirstytos į grupes pagal objektyvius ir lyties požiūriu neutralius kriterijus, apimančius įgūdžius (įskaitant įgūdžius, susijusius su bendravimo, bendradarbiavimo įgūdžiais, konfliktų sprendimu, gebėjimu dirbti su kitais žmonėmis ir svarbius atliekant darbo funkciją), kvalifikaciją, pastangas (fizinių, protinių ir emocinių resursų kiekis, reikalingas užduotims pagal pareigybės aprašymą atlikti), atsakomybę, darbo sąlygas (darbo aplinka, intensyvumas, rizika, fiziniai ir psichiniai veiksniai), ir, jei tikslinga, kitus svarbius kriterijus. Pareigybės, kurioms priskirtas toks pats ar vienodos vertės darbas, priskiriamos tai pačiai pareigybių grupei. Darbo apmokėjimo sistemoje, atsižvelgiant į objektyvius ir lyties požiūriu neutralius kriterijus, turi būti nustatytos darbo pagal pareigybių grupes arba pareigybes apmokėjimo formos, darbo užmokesčio dydžiai ar ribos (minimali ir maksimali), papildomo apmokėjimo (priedų ir priemokų), premijų skyrimo pagrindai, dydžiai ir tvarka, darbo užmokesčio indeksavimo, didinimo (darbdavio sprendimas, susijęs su geresniais darbuotojo veiklos rezultatais, augančiomis kompetencijomis, didesne patirtimi ir kt.) kriterijai ir tvarka. Darbdaviai, turintys mažiau nei 50 darbuotojų, atleidžiami nuo pareigos darbo apmokėjimo sistemoje numatyti darbo užmokesčio didinimo kriterijus ir tvarką.“

Darbo apmokėjimo sistema turi būti parengta taip, kad ją taikant būtų išvengta bet kokio diskriminavimo lyties ir kitais pagrindais. Vyrams ir moterims už tokį patį ar vienodos vertės darbą turi būti mokamas vienodas darbo užmokestis. Toks pats darbas – atlikimas darbo veiklos, pagal objektyvius kriterijus vienodos ar tiek panašios į kitą darbo veiklą, kad abu darbuotojai gali būti sukeisti vietomis ir darbdavys dėl to nepatirtų didesnių sąnaudų. Vienodos vertės darbas – pagal objektyvius kriterijus ne mažesnės kvalifikacijos reikalaujantis ir ne mažiau reikšmingas darbdaviui, siekiant savo veiklos tikslų, darbas negu kitas palyginamasis darbas

Daugiau apie planuojamus pakeitimus

Daugiau apie planuojamus pakeitimus

----

AVANSINIS PELNO MOKESTIS

Primename, kad iki 2026/03/16 visos įmonės, kurių pajamos 2025 m. arba 2026 m. viršija 300‘000 Eur, turi pateikti avansinio pelno mokesčio deklaracijas (FR0430) už 2026 m. I-II ketv.

♟️Avansinis pelno mokestis už 2026 m. I ketv. turi būti sumokėtas iki 2026/03/16.

Avansinis pelno mokestis už 2026 m. II ketv. turi būti sumokėtas iki 2026/06/15.

Daugiau apie avansinio pelno mokesčio skaičiavimą, deklaravimą 👇

Skaidrės, kuriose rodomas avansinio pelno mokesčio skaičiavimas, nėra teisingos, nes skaičiuoti avansinį pelno mokestį už 2026 m. I pusmetį reikėtų pagal šią formulę:

(2024 m. paskaičiuotas pelno mokestis x 0,17 / 0,15) /4= ketvirtinis avansinis pelno mokestis

Kiti duomenys kaip pildyti FR0430 pateikti teisingai

Video pateikti pvz. dėl 2025 m. irgi su klaidinga formule

----

2026-02-20 UŽREGISTRUOTAS DK PROJEKTAS

Jame aiškiau nustatoma darbdavio pareiga mokėti 20 % vidutinio darbo užmokesčio už tą laiką, kuriuo metu darbuotojas nedirba, bet gali būti iškviestas į darbą atlikti tam tikrus veiksmus (pvz. medikas dėl padidėjusio krūvio ne jo darbo pamainoje).

🧐Toks pasirengimas vadinamas budėjimu namie ir jo maksimali trukmė ≤168 val. per 4 savaites.

📍Dėl budėjimo namie privalo būti sutarta darbo sutartyje. Jei darbo sutartyje dėl tokio budėjimo nėra sutarta, darbdavys neturi teisės nustatyti pareigą darbuotojui budėti namuose.

118 str. 46 d. pakeitimo tekstas👇

Darbuotojo buvimas ne darbovietėje, bet esant pasirengusiam atlikti tam tikrus veiksmus ar atvykti į darbovietę kilus būtinybei įprastiniu poilsio laiku (pasyvusis budėjimas namie), nelaikomas darbo laiku, išskyrus faktiškai atliktų veiksmų laiką. Toks budėjimas negali trukti ilgiau kaip vieną šimtą šešiasdešimt aštuonias valandas per keturias savaites. Dėl tokio pasyviojo budėjimo namie turi būti susitarta darbo sutartyje ir darbuotojui mokama ne mažesnė kaip dvidešimties procentų dydžio jo valandinio darbo užmokesčio priemoka už kiekvieną budėjimo ne darbovietėje valandą.

----

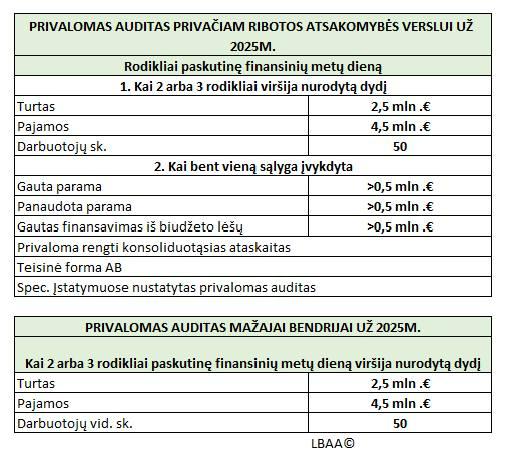

PRIMENAME, KAD 2025 M. METINES ATASKAITAS REIKIA PATIEKTI RC IKI 2026-05-31*

🧐Paveiksliuke – informacija, kam taikomas privalomas finansinių ataskaitų auditas.

📍Registrų centras (RC) teikiant ataskaitas prašo nurodyti tik gautos paramos/finansavimo sumą, nors privalomas auditas yra ne tik pagal gautą paramos lėšų dydį bet ir pagal panaudotą paramą, kuri buvo gauta iki 2025 m.

📍Jei pagal įmonės rodiklius auditas yra privalomas, RC neleis pateikti finansinių ataskaitų, kol nebus pridėta kvalifikuotu parašu pasirašyta audito išvada.

*2026/05/31 terminas gali būti trupesnis priklausomai nuo verslo teisinės formos, bei nuo ataskaitų patvirtinimo datos. 2026/05/31 yra vėliausias įmanomas terminas.

Šaltinis FAAUUĮ, 3 str. :👇

1. Atliekamas šių juridinių asmenų metinių finansinių ataskaitų auditas:

1) viešojo intereso įmonių;

2) kitų, negu viešojo intereso įmonėms priskiriamų, valstybės ir savivaldybės įmonių;

3) akcinių bendrovių;

4) uždarųjų akcinių bendrovių, kurių akcininkė (viena iš akcininkų) yra valstybė ir (arba) savivaldybė;

5) šio straipsnio 2 dalyje nurodytų juridinių asmenų, išskyrus biudžetines įstaigas, kurie privalo rengti finansines ataskaitas pagal jų veiklą reglamentuojančius įstatymus.

2. Metinių finansinių ataskaitų auditas privalo būti atliktas tų juridinių asmenų, kurie tenkina bent vieną iš šių 2 sąlygų:

1) ne mažiau kaip 2 rodikliai paskutinę finansinių metų dieną viršija šiuos dydžius:

a) balanse nurodyto turto vertė – 2 500 000 eurų;

b) įmonių pardavimo grynosios pajamos arba pelno nesiekiančių juridinių asmenų pajamos per ataskaitinius finansinius metus – 4 500 000 eurų;

c) vidutinis metinis darbuotojų skaičius, apskaičiuotas finansų ministro nustatyta tvarka, per ataskaitinius finansinius metus – 50 darbuotojų;

2) gautas finansavimas iš valstybės ir (arba) savivaldybės (savivaldybių) biudžeto (biudžetų) ir (arba) gauta arba panaudota parama per ataskaitinius finansinius metus viršija 500 000 eurų.

3. Specialiuosiuose juridinių asmenų veiklą reglamentuojančiuose įstatymuose gali būti nustatyti kiti reikalavimai juridiniams asmenims dėl finansinių ataskaitų audito atlikimo.

4. Įmonių, privalančių rengti konsoliduotąsias finansines ataskaitas, metinės konsoliduotosios finansinės ataskaitos privalo būti audituotos.

5. Įmonėms, pagal Įmonių ir įmonių grupių atskaitomybės įstatymą privalančioms vadovybės ataskaitose pateikti informaciją tvarumo klausimais, taikomas tvarumo atskaitomybės užtikrinimo reikalavimas.

LR finansinių ataskaitų audito ir kitų užtikrinimo paslaugų įstatymas