2026.01.13. LBAA žinios

Aktualios profesinės naujienos

2026.01.13

VMI NAUJAUSIAS PAAIŠKINIMAS DĖL 2026 M. PROGRESYVAUS GPM TARIFO TAIKYMO

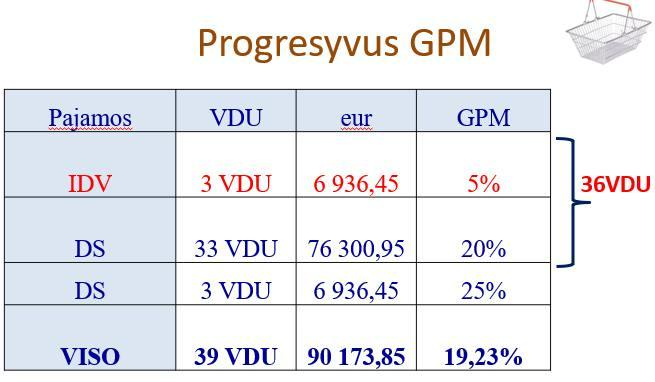

🧐Paveiksliuke - situacija (ištrauka iš LBAA nuotolinių mokymų "GPM, NTM, PM, PVM, "Sodra" mokesčių svarbiausi pakeitimai 2026 m." , kuriuos 2026.02.23 ves LBAA prezidentė D.Čibirienė):

📍2026 m. gyventojas gavo: 3 VDU (6936,45 Eur) individualios veiklos apmokestinamųjų pajamų ir 36 VDU darbo užmokesčio pajamas.

📍Jo metinėje pajamų deklaracijoje visam šių pajamų krepšeliui bus pritaikytas 19,23 % GPM, kuris skaičiuojamas:

✔36 VDU- taikomas 20 % GPM, išskyrus IDV apmokestinamas pajamas, kurių GPM tarifas iki 42500 Eur yra skaičiuojamas pagal šia tvarką:👇

⛄️Jei pajamos nesiekia 20‘000 Eur, taikomas 5 % GPM

⛄️jei pajamos yra nuo 20’000 Eur iki 42500 Eur, taikomas 5 % → 20 % GPM, skaičiuojamas pagal kredito formulę

⛄️O jei pajamos yra >42500 Eur, jos nuo pirmo eur apmokestinamas GPM kaip darbo užmokestis.

----

SUMAŽINTA BIUROKRATINĖ NAŠTA

🎁 Nuo 2026 m. panaikintas reikalavimas teikti mėnesinę paramos ataskaitą, kai gautos paramos metinė suma viršija 15000 Eur.

📍 Lieka metinė FR0478 gautos ir panaudotos paramos ataskaita.

----

2025-12-04 VDI ATNAUJINO KLAUSIMYNUS, KURIUOS PILDO ĮMONĖS TIKRINIMO METU:

1️⃣ Kai tikrinama darbo laiko apskaita įmonėje.

2️⃣ Kai tikrinama kaip darbdavys įvykdo reikalavimus dėl nepilnamečių įdarbinimo.

🧐 Rekomenduojame patiems užsipildyti klausimynus ir pasitikrinti, ar įvykdote darbo santykius reguliuojančių teisės aktų reikalavimus.

Nuoroda į teisės aktą, žr. į priedus

Nuoroda į teisės aktą, žr. į priedus

----

2025-12-30 PRIIMTAS ASMENS SU NEGALIA PAGRINDŲ ĮSTATYMO PAKEITIMAS

Pagal kurį nuo 2026 m. privačiam versle REKOMENDUOJAMA įdarbinti ≥ 5 % negalią turinčių asmenų, kai darbuotojų skaičius ≥ 25.

📍 Pvz., jei darbuotojų skaičius įmonėje 25, joje rekomenduojama, kad būtų įdarbinti 2 negalią turintys darbuotojai.

🧐 SADM paskirta atsakinga už šio rodiklio stebėseną.

📍 Valstybiniame sektoriuje nuo 2024 m. yra PRIVALOMA įdarbinti ≥ 5 % negalią turinčių asmenų, kai darbuotojų skaičius ≥ 25.

Oficialus teisės akto tekstas

----

LBAA PREZIDENTĖ D. ČIBIRIENĖ APIE DARBUOTOJŲ ATOSTOGAS

Pasiklausykite:

Nuoroda į LRT laidą "Aukso amžius".

----

2025-12-23 RC PATVIRTINO GYVENAMŲJŲ PASTATŲ IR NEGYVENAMŲJŲ PASTATŲ VIENO KUBINIO METRO VIDUTINIŲ STATYBOS VERČIŲ LENTELES

Šiose lentelėse nustatytos vieno kubinio metro vidutinės statybos vertės, kurios taikomos apskaičiuojant nuompinigius už valstybės ilgalaikio ir trumpalaikio materialiojo turto nuomą.

Žr. priedus👇

Oficialus teisės akto tekstas

----

PRIVALOMO SVEIKATOS DRAUDIMO (PSD) ĮMOKA 2026 M.

Primename, kad kas mėnesį mokama "Sodrai" PSD įmoka už 2026 m. sausį turi būti sumokėta iki 2026/01/31, suma 80,48 Eur (2025 m. buvo 72,45 Eur).

📍 Išimtis - ūkininkams, kuriems mėnesinė PSD įmoka yra 26,86 Eur, jei ŽŪ valdos ar ūkio ek. dydis ≤ 2, bet garantijos tokios pačios kaip kitiems asmenims mokantiems 80,48 Eur PSD įmokas.

PSD įmokų mokėjimo kodai priklauso nuo to, kam yra prievolė jas mokėti:👇

1️⃣ Juridiniam asmeniui mokančiai už savininkus - 322;

2️⃣ Fiziniam asmeniui - 444.

Kam nėra pareigos mokėti PSD

----

VILNIUS PATVIRTINO SUMAŽINTUS NTM TARIFUS DĖL 2026 M.

🏠 Viešbučių, poilsio, maitinimo, kultūros, sporto, mokslo paskirties pastatams ir kultūros bei švietimo poreikiams naudojamiems objektams:

• 2026 m.: 0,5 %

• 2025 m.: 0,7 %

🏠 Administracinėms, prekybos ir kitoms komercinės paskirties patalpoms:

• 2026 m.: 0,8 %

• 2025 m.: 1 %

🏠 Inžinerinės ir kitos paskirties statiniams, kuriems netaikomi 0,5 % ir 0,8 % tarifai:

• 2026 m.: 1 %

🏠 Apleistam ir neprižiūrimam turtui:

• 2026 m.: 5 %

• 2025 m.: 3 %

🏠 Patalpoms ir statiniams, naudojamiems ne pagal paskirtį, taip pat tiems, ant kurių įrengiama reklama pažeidžiant teisės aktus:

• 2025–2026 m.: 3 %

🏠 Patalpoms ir statiniams, neatitinkantiems universalaus dizaino reikalavimų, taip pat kai fiksuojamas gamybinis–komercinis triukšmo pažeidimas:

• 2025–2026 m.: taikomas +1 % didesnis tarifas

🏠 Fizinių asmenų pagrindiniam gyvenamajam būstui (kai vertė viršija 450 000 Eur):

• 2026 m.: 0,1 % (pagal NT mokesčio įstatymą)

Kiti NT tarifai nustatyti NTM Įstatyme, savivaldybė negali pakeisti.

🏠 Fizinių asmenų NEpagrindiniam gyvenamajam būstui (kai vertė viršija 450 000 Eur):

• ≤ 50 000 € → 0 %

• > 50 000 € ir ≤ 200 000 € → 0,2 %

• > 200 000 € ir ≤ 400 000 € → 0,4 %

• > 400 000 € ir ≤ 600 000 € → 0,6 %

• > 600 000 € ir ≤ 1 000 000 € → 0,8 %

• > 1 000 000 € → 1 %

🏠 Juridiniai asmenys mokės+0,2% šalia jau paskaičiuoto NTM.