2025.12.02. LBAA žinios

Aktualios profesinės naujienos

2025.12.02

RENKANTIS VERSLO PARTNERĮ, BŪTINA ĮVERTINTI JO PATIKIMUMĄ

Tai ypač svarbu priimant sprendimą dėl viešųjų pirkimų laimėtojo.

Tai ypač svarbu priimant sprendimą dėl viešųjų pirkimų laimėtojo.

Rekomenduojame prieš nustatant laimėjusį tiekėją patikrinti jo reputaciją Viešųjų pirkimų tarnybos (VPT) interneto svetainėje.

VPT du kartus per dieną atnaujina:

nepatikimų tiekėjų sąrašą;

nepatikimų tiekėjų sąrašą;

tiekėjų, teikiančių melagingą informaciją, sąrašą.

----

2025/11/06 ĮSIGALIOJO „SODROS“ VADOVO ĮSAKYMAS

Pagal jį patvirtinta, kokie pažeidimai laikomi mažareikšmiais ir kaip jie nagrinėjami.

1. Mažareikšmis pažeidimas

Jei galima ištaisyti vietoje – tyrimas nutraukiamas, sankcijos netaikomos, pateikiama žodinė pastaba.

Jei galima ištaisyti vietoje – tyrimas nutraukiamas, sankcijos netaikomos, pateikiama žodinė pastaba.

Jei vietoje ištaisyti neįmanoma – skiriamas rašytinis nurodymas ištaisyti per 14 d. (gali būti pratęsta dar 7 d.).

Nepašalinus per terminą – pažeidimas laikomas nebe mažareikšmiu.

Žyma apie mažareikšmį pažeidimą įrašoma patikrinimo dokumentuose.

2. Mažareikšmė žala Sodrai

Tai atvejai, kai žala tokia maža, kad jos išieškojimas institucijai ekonomiškai nenaudingas. Ji apskaičiuojama pagal VLK nustatytas darbuotojų valandos bei darbo laiko sąnaudų reikšmes.

Jei žala neviršija ribos – siūloma ją savanoriškai atlyginti.

Jei neatlygina – žala laikoma mažareikšme ir procesas netęsiamas.

Jei žala sudaro iki 50 % ribos – net nebandoma išieškoti.

3. Kada laikoma, kad įvyko pažeidimas?

Kai dėl neteisėtų veiksmų PSDF patiria nepagrįstas išlaidas. 4 pažeidimų tipai

neteisėtai ar netinkamai suteiktos paslaugos / išduoti vaistai,

pateikti neteisingi duomenys,

neteisėtas paslaugų gavimas Lietuvoje ar užsienyje,

gydymo išlaidos dengiamos dėl kito asmens neteisėtos veikos.

4. Mažareikšmės žalos dydis apskaičiuojamas pagal formulę:

Žala = VDVK × VDLS +VI

Žala = VDVK × VDLS +VI

kur VDVK – vidutinė vienos atsakingojo darbuotojo valandos kaina, o VDLS – vidutinis darbo laiko sąnaudos (valandomis) priežiūros ar žalos išieškojimo atveju.

VI- vertimo išlaidos, jei jos būtinos žalos išieškojimui.

VDVK = VI ÷ (DS × VLK ÷ DVS),

VI – praėjusių metų atsakingųjų darbuotojų išlaikymo sąnaudos (darbo užmokestis + socialinis draudimas + administravimo + IT + transporto išlaidos),

• DS = atsakingųjų darbuotojų skaičius,

• VLK – (nurodyta) direktoriaus įsakymu patvirtintas sąrašas,

• DVS – išdirbtos valandos tų darbuotojų per praėjusius metus.

----

SKIRTINGOS VEIKLOS FORMOS – SKIRTINGOS „Į RANKAS“ GAUNAMOS PAJAMOS

Nuo pasirinktų teisinių ir mokestinių santykių priklauso, kiek realiai lieka pajamų po mokesčių. Skirtumus lemia socialinio draudimo įmokos, GPM tarifai ir taikomos ar netaikomos lengvatos.

Nuo pasirinktų teisinių ir mokestinių santykių priklauso, kiek realiai lieka pajamų po mokesčių. Skirtumus lemia socialinio draudimo įmokos, GPM tarifai ir taikomos ar netaikomos lengvatos.

Lyginant tas pačias 4 000 Eur bruto pajamas, rezultatas gali būti labai skirtingas:

Civilinė paslaugų sutartis – didžiausia suma „į rankas“, tačiau be socialinių garantijų.

Civilinė paslaugų sutartis – didžiausia suma „į rankas“, tačiau be socialinių garantijų.

Autorinis atlyginimas – tarpinis variantas, dalis socialinių įmokų taikoma, išlieka patrauklus ekonominiu požiūriu.

IDV pagal pažymą – savarankiška veikla, bet didesnė socialinė našta mažina galutinę sumą.

Darbo santykiai – didžiausia mokestinė našta, tačiau suteikia pilną socialinių garantijų paketą (liga, pensija, nedarbo draudimas, tėvystės/motinystės išmokos ir kt.).

Civilinė paslaugų sutartis – kada ji galima

Civilinė paslaugų sutartis – kada ji galima

Ši forma taikytina tik labai išimtiniais atvejais, kai tenkinami visi 5 kriterijai:

1. Nėra darbo santykių požymių (pavaldumo, grafiko ir pan.)

2. Veikla nėra tęstinė ir neprilygsta individualiai veiklai

3. Nėra autorių teisių objektų

4. Atlygis už paslaugą ar darbą, ne už darbo funkciją

5. Paslaugų teikėjas savarankiškas, veikia savo rizika, gali turėti kitų klientų

Autorinė sutartis

Autorinė sutartis

Taikomos tik tada, kai sukuriamas autorių teisių objektas pagal Autorių ir gretutinių teisių įstatymą.

Turint IDV – taikomas IDV apmokestinimas ir autorinei sutarčiai

Neturint IDV – autorinė sutartis apmokestinama: 15 % GPM + 19,5 % VSD/PSD nuo 50 % bazės

Individuali veikla pagal pažymą

Individuali veikla pagal pažymą

Galima, jei veikla atitinka visus šiuos požymius:

1. Savarankiška

2. Tęstinė arba pasikartojanti arba ilgos trukmės

3. Pajamų siekimas

4. Rizikos prisiėmimas

5. Nėra darbo santykių požymių

Svarbu

Svarbu

Kartais gali atrodyti, kad gyventojas gali „pasirinkti“ mažiausiai mokesčių reikalaujančią formą. Taip nėra.

Veiklos forma nustatoma pagal veiklos turinį, o ne pagal norą.

Jei veikla yra darbo santykiai – jų negali pakeisti jokia kita sutartis.

Tas pats galioja ir kitoms pajamų rūšims.

Tai skirtingos veiklos rūšys, todėl jų apmokestinimas skiriasi.

Renkantis veiklos formą svarbu vertinti ne tik mokestinį aspektą, bet ir socialines garantijas bei teisinę riziką.

Renkantis veiklos formą svarbu vertinti ne tik mokestinį aspektą, bet ir socialines garantijas bei teisinę riziką.

Pasirinkus mažesnius mokesčius, kai veikla atitinka didesnių mokesčių variantą, VMI tikrinimo metu mokesčiai būtų perskaičiuojami ir pritaikytos sankcijos už piktnaudžiavimą.

----

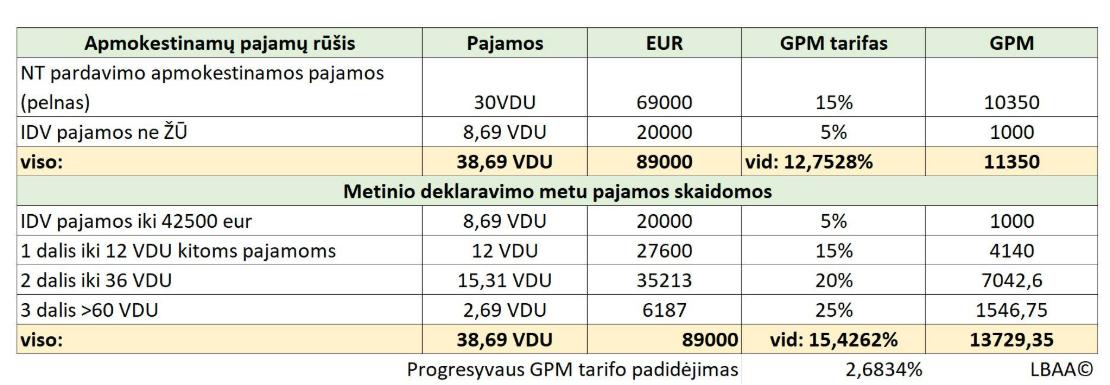

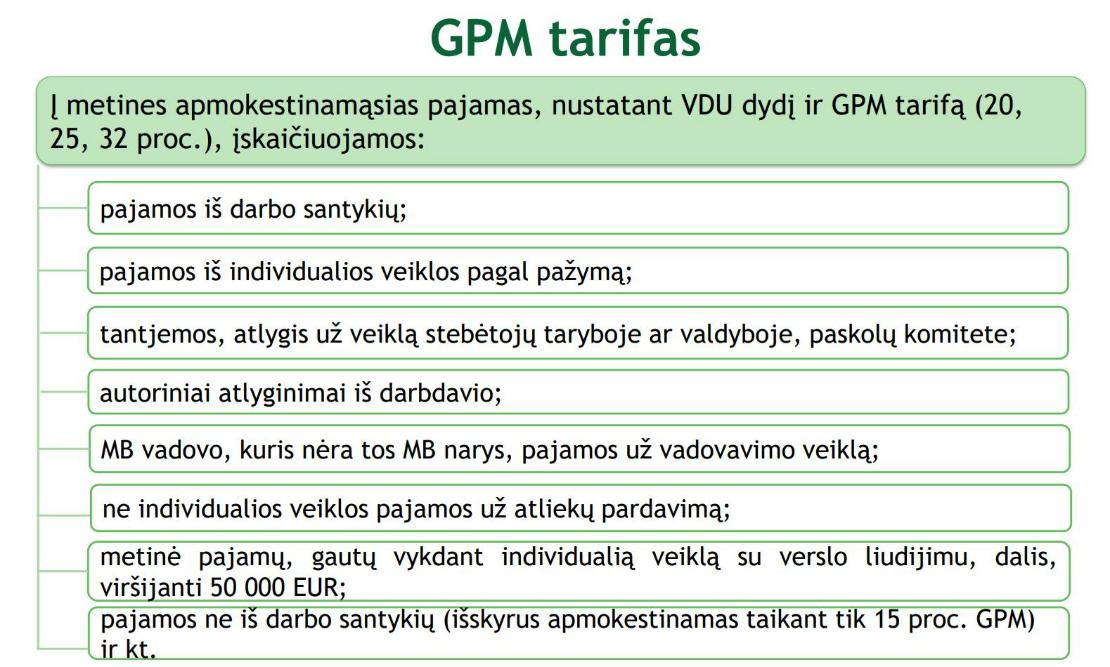

VMI PATEIKĖ IŠAIŠKINIMĄ DĖL 2026 M. GPM TAIKYMO

Jeigu gyventojas gauna ir individualios veiklos (IDV), ir kitų veiklų pajamų, tai apskaičiuojant, kuri pajamų dalis patenka į pirmuosius 12 VDU, IDV pajamos neįtraukiamos.

Tačiau IDV pajamos įtraukiamos į bendrą pajamų krepšelį, kai nustatoma, kaip apmokestinti visą sumą pagal progresinius tarifus.

Pavyzdys👇

2026 m. gyventojas gavo:

• 69 000 Eur apmokestinamųjų pajamų iš NT pardavimo (GPM lengvata netaikoma).

• 20 000 Eur IDV apmokestinamųjų pajamų (po 30 % sąnaudų taikymo – tai būtų 28 571 Eur pajamų suma iki sąnaudų atėmimo).

Tokio gyventojo mokesčiai 2026m. bus:

1️⃣ IDV- 5% nuo 20’000 Eur

2️⃣ NT pajamų apmokestinimas skaidomas į 3 dalis:

1. Nuo 0–12 VDU – 15 %

2. Nuo 12–36 VDU – 20 %

3. Virš 36 VDU – 25 %

2026 m. VDU nepaskelbtas. Skaičiavimuose naudotas VDU=2300 Eur.

----

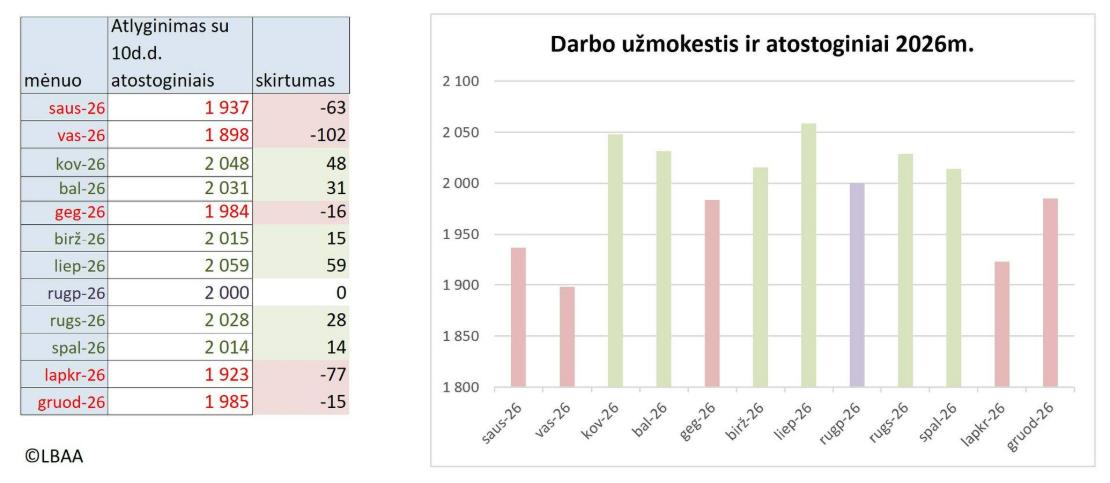

KADA ATOSTOGAUTI 2026 M.?

Jei planuojate 2026 m. atostogas, reikėtų žinoti:

Jei planuojate 2026 m. atostogas, reikėtų žinoti:

Palankiausi mėnesiai atostogauti – kovas, balandis ir tradicinė liepa (max +59 €)

Palankiausi mėnesiai atostogauti – kovas, balandis ir tradicinė liepa (max +59 €)

Mažiausias atostogų vidurkis būtų už vasarį, gegužę, lapkritį ir gruodį (max −77 €)

Mažiausias atostogų vidurkis būtų už vasarį, gegužę, lapkritį ir gruodį (max −77 €)

Taigi dėl pasirinkimo, kada atostogauti 2026 m., „žirklės“ yra nuo +59 € iki −77 €, jei alga iki mokesčių yra 2000 € ir atostogaujama 10 darbo dienų.

Taigi dėl pasirinkimo, kada atostogauti 2026 m., „žirklės“ yra nuo +59 € iki −77 €, jei alga iki mokesčių yra 2000 € ir atostogaujama 10 darbo dienų.

Ši taisyklė galioja tik tada, kai darbuotojo alga kiekvieną mėnesį vienoda ir jis negauna priedų ar priemokų už:

Ši taisyklė galioja tik tada, kai darbuotojo alga kiekvieną mėnesį vienoda ir jis negauna priedų ar priemokų už:

viršvalandžius

viršvalandžius

naktinį darbą

naktinį darbą

darbą per šventes ar išeigines

darbą per šventes ar išeigines

kitas išmokas, keičiančias vidurkį.

kitas išmokas, keičiančias vidurkį.

Kitais atvejais didesnę įtaką turi praėjusių mėnesių darbo užmokesčio su priedais suma.

Kitais atvejais didesnę įtaką turi praėjusių mėnesių darbo užmokesčio su priedais suma.

Jei 2026 m. alga didėja – geriausia atostogauti po 3 mėnesių nuo algos padidėjimo.

Jei 2026 m. alga didėja – geriausia atostogauti po 3 mėnesių nuo algos padidėjimo.

Todėl kovas bus palankus mėnuo tik tada, jei nuo sausio alga nesikeičia.

Nuo 2026 m. MMA didėja 11,1 % – nuo 1038 € iki 1153 €, todėl daugumos darbuotojų atlyginimai bus didesni nei gruodį.

Nuo 2026 m. MMA didėja 11,1 % – nuo 1038 € iki 1153 €, todėl daugumos darbuotojų atlyginimai bus didesni nei gruodį.

Nebent įmonė pradeda užsidarymo veiksmus ir nebegali didinti algų.

Nebent įmonė pradeda užsidarymo veiksmus ir nebegali didinti algų.

----

SUŽINOKITE APIE 2026 M. MOKESČIŲ POKYČIUS

VMI apie 2026 m. mokesčių pokyčius glaustai ir koncentruotai, o kam reikia daugiau, LBAA narius kviečiame registruotis į tradicinę nemokamą nuotolinę mokesčių pokyčių konferenciją, kuri vyks 2026m. pradžioje.

Informuosime atskira žinute apie paskelbtą registraciją.

----

NUO 2025-12-01 ĮSIGALIOJA NAUJA VERSLO LIUDIJIMŲ (VL) IŠDAVIMO TVARKA

1. Pakeisti veiklų EVRK kodai pagal 2025-01-01 VDA pakeistus EVRK kodus.

2. Atsirado galimybė išsiimti VL paskambinus VMI telefonu.

3. Verslo liudijimas bus išduodamas, jei asmuo turi neapmokėtą skolą Sodroje.

4. Nebėra reikalavimo iš anksto sumokėti VSD įmokų

5. Atsisakyta licencinių sutarčių pateikimo reikalavimo, kai VL veikla yra licenciijuojama.

VEIKLOS, KURIA VERČIANTIS GAUTOS PAJAMOS APMOKESTINAMOS ĮSIGYJANT VERSLO LIUDIJIMĄ, RŪŠIŲ SĄRAŠAS