2025.11.18. LBAA žinios

Aktualios profesinės naujienos

2025.11.18

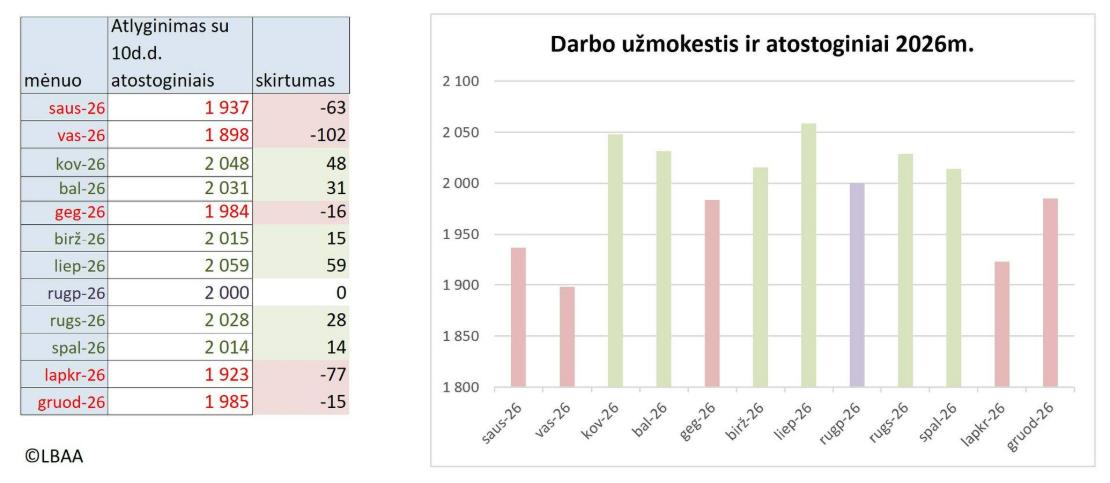

APIE ATOSTOGAS 2026 M.

📅 Jei planuojate 2026 m. atostogas, reikėtų žinoti:

☀️ Palankiausi mėnesiai atostogauti – kovas, balandis ir tradicinė liepa (max +59 €)

🌧️ Mažiausias atostogų vidurkis būtų už , vasarį ir lapkritį (max −77 €)

💶 Taigi dėl pasirinkimo, kada atostogauti 2026 m., „žirklės“ yra nuo +59 € iki −77 €, jei alga iki mokesčių yra 2000 € ir atostogaujama 10 darbo dienų.

⚖️ Ši taisyklė galioja tik tada, kai darbuotojo alga kiekvieną mėnesį vienoda ir jis negauna priedų ar priemokų už:

💼 viršvalandžius

🌙 naktinį darbą

🎉 darbą per šventes ar išeigines

💰 kitas išmokas, keičiančias vidurkį.

📊 Kitais atvejais didesnę įtaką turi praėjusių mėnesių darbo užmokesčio su priedais suma.

📈 Jei 2026 m. alga didėja – geriausia atostogauti po 3 mėnesių nuo algos padidėjimo.

👉 Todėl kovas bus palankus mėnuo tik tada, jei nuo sausio alga nesikeičia.

⬆️ Nuo 2026 m. MMA didėja 11,1 % – nuo 1038 € iki 1153 €, todėl daugumos darbuotojų atlyginimai bus didesni nei gruodį.

🏭 Nebent įmonė pradeda užsidarymo veiksmus ir nebegali didinti algų.

----

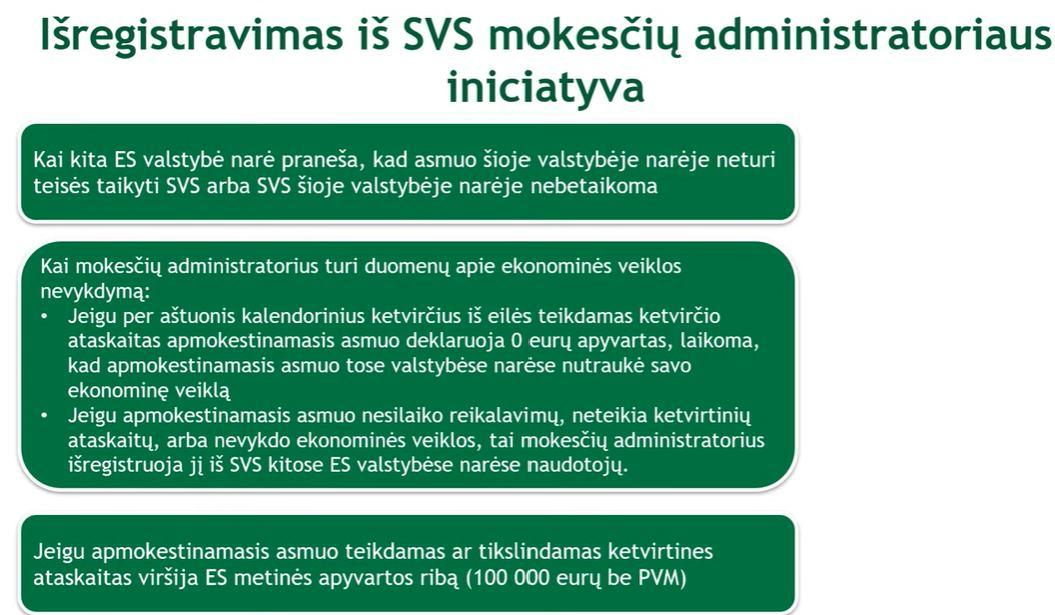

SME (SVS) SMULKIOJO VERSLO SCHEMA

VMI balsas jums paaiškins apie SVS:

1. Ar jums reikia registruoti SVS

2. Kaip registruoti SVS

3. Ką daryti užregistravus SVS

4. Kaip pateikti SVS ataskaitas VMI

5. Kokiais atvejais prarasite SVS ir reikės mokėti PVM nuo pardavimų.

----

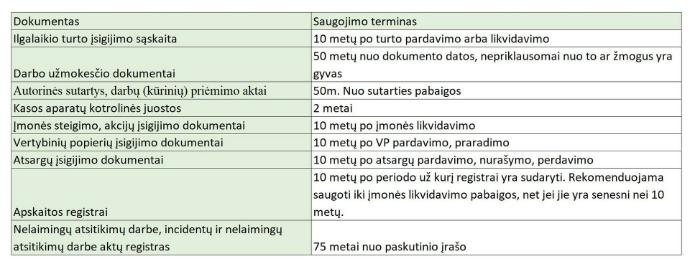

APIE DOKUMENTŲ SAUGOJIMĄ IR ARCHYVAVIMĄ

Įmonės saugo daug dokumentų.

Elektroninių dokumentų ir duomenų laikmetyje galiojančios nuostatos neatsako, kaip turėtų būti atidaromi ir saugomi dokumentai, kurie yra integruoti į apskaitos sistemas ir be šių sistemų padaro neįmanomą jų paiešką.

Elektroninių dokumentų ir duomenų laikmetyje galiojančios nuostatos neatsako, kaip turėtų būti atidaromi ir saugomi dokumentai, kurie yra integruoti į apskaitos sistemas ir be šių sistemų padaro neįmanomą jų paiešką.

Pvz., algų duomenys yra e-formoje ir visi įsakymai yra licencijuotoje duomenų programoje, iš kurios ištraukus atskirus dokumentus, jų paieška būtų neįmanoma ir būtų prarandama informacija apie jų tvirtinimą, sudarymo eigą, susijusias pastabas.

Pvz., algų duomenys yra e-formoje ir visi įsakymai yra licencijuotoje duomenų programoje, iš kurios ištraukus atskirus dokumentus, jų paieška būtų neįmanoma ir būtų prarandama informacija apie jų tvirtinimą, sudarymo eigą, susijusias pastabas.

Archyvams neįmanoma perduoti licencijuotos programos, nes likvidavus įmonę, niekas nemokės už licenciją, užtikrinančią duomenų ištraukimą tokioje formoje, kokioje jie buvo sudaryti.

Analogiška situacija yra su buhalterinėmis programomis, kurios gauna užkoduotus duomenis ir neturint licencijuotos įrangos neįmanomas jų tinkamas perskaitymas ir supratimas, kaip jie buvo perkelti į įmonės duomenų sistemą (pvz., kokiais pavadinimais užpajamuotos prekės, t. y., kaip jos pavadintos pardavimuose).

LBAA yra pateikusi siūlymą supaprastinti dokumentų archyvavimo tvarką. Pasiūlymas – atsisakyti darbo užmokesčio ir kitų įmonės duomenų perdavimo archyvams, jei šių duomenų kopijos jau yra pateiktos ir saugomos valstybės institucijose:

LBAA yra pateikusi siūlymą supaprastinti dokumentų archyvavimo tvarką. Pasiūlymas – atsisakyti darbo užmokesčio ir kitų įmonės duomenų perdavimo archyvams, jei šių duomenų kopijos jau yra pateiktos ir saugomos valstybės institucijose:

VMI – saugo sąskaitų duomenis,

VMI – saugo sąskaitų duomenis,

„Sodra“ – saugo darbo užmokesčio duomenis.

Dabartinė situacija:

Klausimas šiuo metu yra nagrinėjimo stadijoje.

Institucijų pozicijos:

„Sodra“ yra pateikusi atsakymą, kad tik pagal archyvuose saugomus duomenis galėtų skaičiuoti darbuotojų atlyginimus, net jei už juos nebūtų sumokėtos socialinio draudimo įmokos, o tai prieštarauja galiojantiems teisės aktams, kai šie duomenys yra ne senesni nei 1993m..

Kitos institucijos taip pat nepateikia argumentuotų priežasčių, kodėl duomenys turėtų būti perduodami archyvams, jei jie jau yra valstybinių duomenų bazėse.

Problema:

Nepaisant to, situacija nesikeičia – dokumentai vis dar perduodami archyvams, nors tai dublikuoja duomenų saugojimą ir neefektyviai naudoja valstybės lėšas, kadangi saugomi niekam nebereikalingi dokumentai.

pvz. koks tikslas perduoti archyvams finansines ataskaitas, kurios yra pateiktos ir saugomis Registrų centre?

pvz. koks tikslas perduoti archyvams finansines ataskaitas, kurios yra pateiktos ir saugomis Registrų centre?

----

AR TIKRAI YRA SVARBUS SĄSKAITOS PAVADINIMAS?

🧐Sąskaitos pavadinimas gali būti: 👇

✔ "PVM sąskaita faktūra" - nors sąskaitą išrašo ne PVM mokėtojas ir joje nėra nurodytas PVM.

✔"Sąskaita" arba "sąskaita faktūra", nors sąskaitą išrašo PVM mokėtojas ir sąskaitoje yra nurodomas paskaičiuotas PVM.

Mokestiniai teisės aktai reikalauja nurodyti dokumento pavadinimą, bet pačio pavadinimo turinio NEreglamentuoja, todėl bet koks asmuo ar jis būtų PVM mokėtojas ar nebūtų, gali sąskaitas vadinti tiesiog sąskaitomis, gali jas vadinti PVM sąskaitomis, o gali vadinti avansinėmis sąskaitomis, invoice, proforma ir pan..

📌Dėl to, kad yra neaišku kaip mokesčių mokėtojas pasirinko pavadinti dokumentus ir kad išvengti nesusipratimų, rekomenduojama "Avansinė sąskaita" ar pan. dokumento pavadinimą naudoti tik dėl mokėjimo tikslų, bet ne dėl pardavimo fakto fiksavimo.

Ką teisės aktai reglamentuoja dokumento pavadinime, tai jo unikalų numerį.

Kiekvienas pardavimo faktą registruojantis dokumentas (sąskaita) privalo turėti unikalų numerį, kuris gali turėti arba gali neturėti papildomą serijos numerį.

📌Numeracijos tvarką turi pasitvirtinti pati įmonė savo vidinėse tvarkose (apskaitos politikoje).

Sąskaitas gali išrašyti bet kas, kas vykdo pardavimą: ar tai būtų juridinis asmuo ar fizinis asmuo net nevykdantis jokios veiklos, pvz. parduodanti savo automobilį, butą ar kt. turtą.

🧐 Kad suprasti apie kokį dokumentą eina kalba, VMI savo raštuose visas PVM mokėtojų išrašytas pardavimo sąskaitas, vadina PVM sąskaitomis faktūromis, nors šių dokumentų pavadinimai gali būti labai skirtingi.

Šaltiniai:👇

----

PRIMINIMAS DĖL ŽEMĖS MOKESČIO

🗓️ Iki lapkričio 17 d. visi žemės savininkai turi sumokėti žemės mokestį.

📊 Mokestį jau paskaičiavo VMI.

💻 Sumą galite rasti prisijungę prie EDS per e. bankininkystę arba kitais būdais.

💳 Mokėjimas: žemės mokestis mokamas į VMI biudžeto surenkamąją sąskaitą,

nurodant įmokos kodą: 3011.

📧 Jei VMI esate deklaravę el. paštą – turėjote gauti pranešimą apie paskaičiuotą sumą.

📱 Svarbu: VMI nesiunčia SMS žinučių apie žemės mokestį.

☎️ Tie, kurie neturi el. pašto, informaciją gali gauti:

→ prisijungę prie VMI EDS

→ arba paskambinę ☎️ 1882 dėl paskaičiuoto žemės mokesčio.

🟢 Kas žemės mokesčio mokėti neturi?

✅ Nereikia mokėti, jeigu:

🌲 žemėje yra miškas, arba tai žemės ūkio paskirties žemė

💶 dėl visų turimų žemės sklypų mokesčio suma ≤ 2 Eur

🌳 Dėmesio dėl mišku apsodintos žemės

Jei miškas įveistas kitos paskirties žemėje, bet tai neįregistruota Registrų centre (RC):

📝 kreipkitės į RC dėl žemės paskirties pakeitimo įregistravimo (kad galiotų nuo kitų metų).

❗ Jeigu žemės mokestis jau paskaičiuotas už mišku apsodintą žemę:

➡️ teikite prašymą VMI per „Mano VMI“ dėl mokesčio panaikinimo, nurodykite priežastį ir pridėkite pagrindžiančius dokumentus.

----

LIETUVOS LAISVOSIOS RINKOS INSTITUTO EKSPERTIZĖ

☝️ Lietuvos laisvosios rinkos institutas (LLRI) pateikė ekspertizę dėl 2026–2028 m. biudžeto projekto, nustatančio finansavimą valstybės funkcijų vykdymui ateinančiais metais.

💶 Pagrindiniai konsoliduoto biudžeto rodikliai 2026 m.:

🔹 Pajamos 2026 m. – 35,1 mlrd. eurų, išlaidos – 40,4 mlrd. eurų;

🔹 Biudžeto deficitas – 2,7 proc. bendrojo vidaus produkto (BVP);

🔹 Valstybės skolos lygis nuo šiemet esančių 39,9 proc. augs iki 45,1 proc. BVP.

🎯 Esminės LLRI siūlomos biudžeto tobulinimo kryptys:

🔸 Numatyti perteklinio valstybei priklausančio turto pardavimą (1,5 mlrd.) ir taip užtikrinti prioritetinių sričių finansavimą bei mažinti biudžeto deficitą ir skolą;

🔸 Nustatyti konkrečius tikslus viešojo administravimo įstaigoms biudžeto lėšų panaudojimo efektyvumui ir rezultatyvumui didinti, tam, kad lėšos nebūtų skiriamos inertiškai buvusių laikotarpių pagrindu;

🔸 Siekiant išlaikyti daugiamečio biudžeto planavimo logiką, argumentuotai pagrįsti nukrypimus nuo anksčiau planuotų finansavimo sumų neprioritetinėms sritims, taip užkertant kelią deficito ir skolos didinimui;

🔸 Didinti žmonių paskatas dirbti – lėšas, numatytas spartesniam išmokų didinimui panaudoti NPD didinimui.

📌 LLRI ekspertizę rasite nuorodoje

----

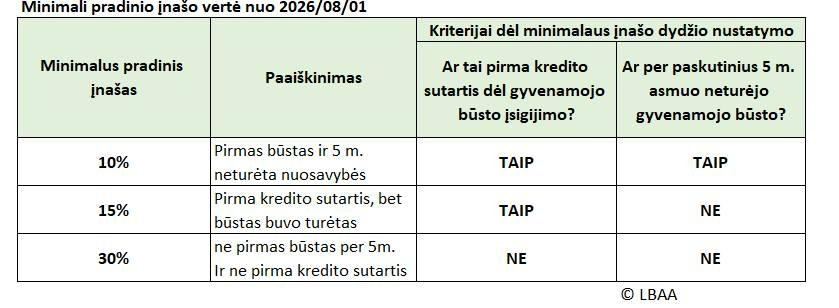

NUO 2026-08-01 KEIČIASI PRADINIO ĮNAŠO REIKALAVIMAI PERKANT PIRMĄ BŪSTĄ

📌 Minimalus pradinis įnašas priklausys nuo situacijos:

1. 10%

• Jei tai pirma būsto paskola

• Ir per paskutinius 5 metus neturėjote gyvenamojo būsto

2. 15%

• Jei tai pirma paskola

• Bet per paskutinius 5 metus turėjote būstą

3. 30%

• Jei ne pirma paskola

• Nesvarbu, ar turėjote būstą per paskutinius 5 metus

Lietuvos banko pranešimas (ne teisės aktas)

Teisės aktas pradedantis galioti 2026/08/01