2025.11.04. LBAA žinios

Aktualios profesinės naujienos

2025.11.04

PROFESIONALUS BUHALTERIO DARBAS = NUOLATINIS AUGIMAS

Profesionalus buhalterio darbas reikalauja nuolatinio žinių atnaujinimo – teisės aktai, technologijos ir standartai keičiasi nuolat.

🎓 LBAA nariai išsiskiria intensyvesniu ir kryptingu kvalifikacijos kėlimu, nes asociacija:

• organizuoja giluminius mokymus ir diskusijas su ekspertais,

• dalinasi metodinėmis rekomendacijomis ir praktiniais sprendimais,

• vienija aukščiausio lygio srities profesionalus ir palaiko žinių sklaidos kultūrą.

📚 Renginiai ir mokymai LBAA nariams

Per metus LBAA surengia apie 90 mokymų ir kitų profesinių susitikimų, skirtų:

✅ dirbtinio intelekto ir inovacijų taikymui buhalterijoje,

✅ buhalterinių paslaugų įmonių veiklos organizavimui ir valdymui,

✅ mokesčių, apskaitos ir finansų naujovėms bei praktikai.

🔸 Kai apie 40 % visų LBAA renginių yra nemokami.

🔸 Didžioji dalis nemokamų renginių yra įrašomi, todėl nariai savo paskyrose gali juos peržiūrėti bet kada – net ir tuomet, jei apie juos sužinojo jau po įvykusio susitikimo.

💼 Kokybė ir profesionalumas – privalomi

LBAA bendruomenėje telkiasi buhalteriai, kurie:

• siekia nuosekliai augti savo profesijoje,

• taiko naujausias inovacijas,

• teikia tik aukštos kokybės profesines paslaugas.

⚠️ Svarbu: narystė LBAA gali būti prarasta dėl nekokybiškų paslaugų teikimo. Ši nuostata užtikrina aukštą profesinės etikos ir paslaugų kokybės standartą.

🔹 LBAA – tiems, kurie nori ne tik žinoti, bet ir gebėti pritaikyti sprendimus praktikoje bei būti profesijos priešakyje.

🔍 Renkantis buhalterį – pasidomėkite:

• kuriai profesinei asociacijai jis priklauso,

• kaip ši asociacija motyvuoja narius teikti kokybiškas paslaugas,

• ką nariui reiškia narystės praradimas,

• kiek narių pasirinko būti tos asociacijos nariais.

✅ Narių skaičius atspindi, kuriai asociacijai buhalteriai labiausiai pasitiki. Didesnė narių bendruomenė – aiškus signalas, kuri asociacija yra lyderė ir laikoma geriausiu pasirinkimu profesijai.

----

2025-09-29 VMI PAKEITĖ PLN204 PILDYMO TAISYKLES DĖL ĮVYKUSIŲ PELNO MOKESČIŲ POKYČIŲ

🚗Transporto priemonių nusidėvėjimas ir nuomos sąnaudos, kurios yra priskiriamos prie neleidžiamų atskaitymų, turėtų būti deklaruojamos:👇

✔Neribotos atsakomybės įmonių PLN204A 26 laukelyje,

✔Pelno nesiekiančių įmonių PLN204N 24 laukelyje

✔Visi kiti PLN204 36 laukelyje

----

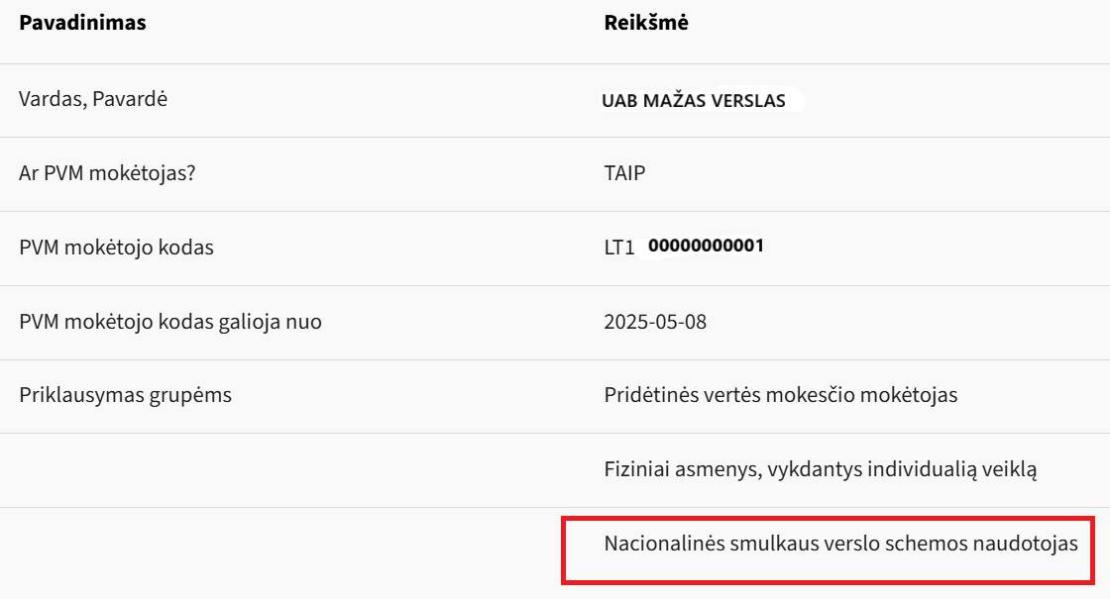

VMI NAUJIENA DĖL PVM MOKĖTOJŲ STATUSO

📢 VMI jau viešai skelbia informaciją, kurie PVM mokėtojai yra tikri, o kurie – taikantys smulkiojo verslo schemą.

🔎 Jei prie įmonės PVM kodo matote žymą „Nacionalinės smulkaus verslo schemos naudotojas“, tai reiškia, kad toks asmuo yra „netikras“ PVM mokėtojas – jis neskaičiuoja PVM nuo savo pardavimų, o pardavėjai negali taikyti PVMĮ 96 str. (PVM prievolės perkėlimo).

⚠️ Todėl tokie asmenys negali pirkti be PVM statybos, remonto, mobiliųjų telefonų ar kitų prekių, kurioms įprastai taikomas atvirkštinis apmokestinimas.

Šiuo metu tik VMI teisingai nurodo, koks yra PVM mokėtojo statusas, "tikras" ar "netikras"👇

Informacija apie mokesčių mokėtojus

Informacija apie mokesčių mokėtojus

----

SPALIO PABAIGOJE LIETUVOJE STARTAVO SMULKIOJO VERSLININKO SĄSKAITA

💡 Jos esmė: visos į šią sąskaitą įplaukusios sumos automatiškai perduodamos VMI ir deklaruojamos metinėje pajamų deklaracijoje kaip individualios veiklos (IDV) pajamos.

⚠️ Svarbu žinoti: jei į šią sąskaitą pateks ne IDV pajamos (pvz.: palūkanos, grąžintos sumos iš tiekėjų ir pan.), jos taip pat bus laikomos IDV pajamomis ir apmokestinamos GPM bei „Sodros“ įmokomis. Jei į sąskaitą pateks pajamos, kurias po to reikėjo grąžinti (nes paslauga neatlikta arba atlikta blogai), grąžinimas nesumažins apmokestinamųjų pajamų sumos, kurią VMI įrašys į gyventojo pajamų deklaraciją.

Tokiu atveju gyventojas turės pats pakoreguoti duomenis ir pagrįsti pajamų sumažinimą VMI.

Tokiu atveju gyventojas turės pats pakoreguoti duomenis ir pagrįsti pajamų sumažinimą VMI.

💬 Rekomendacija: vietoj smulkiojo verslininko sąskaitos naudoti įprastą banko sąskaitą, skirtą tik IDV veiklos pajamoms.

Taip bus paprasčiau deklaruoti pajamas pagal faktinius duomenis ir išvengti neteisingo pajamų priskyrimo bei papildomų aiškinimų VMI.

Daugiau apie tai LRT Aukso amžius

Šiuo metu tokią SV sąskaitą galima atsidaryti tik Artea banke

VMI paaiškinimai kam ši sąskaita skirta

----

VMI PAAIŠKINIMAS DĖL SMULKIOJO VERSLO SCHEMOS IR PVM ATSKAITOS

💬 LBAA kreipėsi į VMI su prašymu neriboti pirkimo PVM atskaitos tiems PVM mokėtojams, kurie per klaidą registravosi smulkiojo verslo schemos (SVS) PVM mokėtojais Lietuvoje, o vėliau persiregistravo į įprastus (tikrus) PVM mokėtojus, kai jų pardavimai nebuvo vykdomi Lietuvoje, o visi pardavimai – tik užsienyje.

👏 VMI išgirdo ir išaiškino, kad tokiais atvejais, kai klaidingai registruotas SVS PVM mokėtojas nevykdė pardavimų Lietuvoje, jis gali pasinaudoti teise į pirkimo PVM atskaitą už laikotarpį iki perregistravimo į įprastą PVM mokėtoją.

Dėmesio: ši išimtis ir taikoma tik 2025 m. pereinamajam laikotarpiui.

⚠️ Tuo pačiu VMI primena, kad PVM mokėtojai, taikantys smulkiojo verslo schemą ("netikri" PVM mokėtojai), apskritai neturi jokios teisės į viso pirkimo PVM atskaitą, nepriklausomai nuo to, kad dalis pardavimų yra už LT ribų arba nuo dalies pardavimų yra mokamas OSS pardavimų PVM.

----

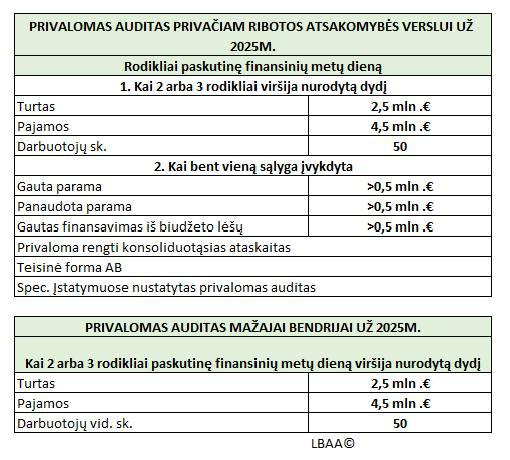

PRIMENAME: ĮMONĖS JAU TURĖTŲ PRADĖTI IEŠKOTI AUDITORIŲ DĖL 2025 M. FINANSINIŲ ATASKAITŲ AUDITO

📊 Paveiksliuke – informacija, kam taikomas privalomas auditas.

🕐 Įmonėms rekomenduojama jau dabar pradėti ieškoti auditorių, kad būtų galima tinkamai suplanuoti 2025 m. finansinių ataskaitų audito procesą.

🔹 Ar žinote, kad Lietuva yra pasirinkusi nustatyti privalomą finansinių ataskaitų auditą net tais atvejais, kai ES teisės aktai tokios prievolės nenumato.

Pagal ES reglamentus privalomas auditas nėra taikomas privačiam verslui, kai savininkai yra tiesiogiai įsitraukę į veiklą (pvz., mažosios bendrijos, individualios įmonės ir pan.).

🔹 Pavyzdžiui, Lietuvoje nustatytas privalomas auditas mažųjų bendrijų finansinėms ataskaitoms, nors nėra pateikta jokių įrodymų ar tyrimų, kurie parodytų, kad didelių rodiklių mažosios bendrijos sudaro klaidingas finansines ataskaitas, dėl ko būtų būtina taikyti auditą.

🔹Privalomas auditas yra papildoma biurokratinė našta verslui.

Jeigu įmonės finansinės ataskaitos parengiamos teisingai ir skaidriai, auditoriaus įsikišimas tokiais atvejais nesukuria papildomos pridėtinės vertės, tik didina administracinius kaštus ir apsunkina smulkų bei vidutinį verslą.

----

NUO 2026 M. PAGAL VERSLO LIUDIJIMĄ GAUTOMS PAJAMOMS NEBUS TAIKOMAS PROGRESYVUS GPM SKAIČIAVIMAS

📢 Be to, šios pajamos neįtakos kitų pajamų GPM tarifo didėjimo – jos nebus įtraukiamos į bendrą apmokestinamųjų pajamų sumą.

🧐Verslo liudijimo klasifikatoriuje yra išvardintos veiklos, kurias asmuo gali vykdyti įsigijęs verslo liudijimą.

Atkreipiame dėmesį, kad verslo liudijimas netinka šiais atvejais:👇

✔ Prekybai internetu, kai prekiaujama ne savo gamybos prekėmis.

✔ Kai metinės pajamos iš juridinių asmenų viršija 4 500 Eur – nuo pirmo euro, viršijančio šią ribą, pajamos apmokestinamos kaip individuali veikla.

✔ ️ Jei pagal verslo liudijimą vykdoma ta pati veikla, kokią vykdo pirkėjas (juridinis asmuo).

✔ Kai 2025 m. metinės pajamos viršija 45 000 Eur.

✔ Kai 2026 m. metinės pajamos viršija 50 000 Eur.

⚠️ Susipažinkite su EVRK kodais, nurodytais verslo liudijime, ir sutikrinkite jų reikšmes su faktiškai teikiamomis paslaugomis.

⚠️Jeigu veiklos kodas neatitinka realiai vykdomos veiklos, pajamos nebus laikomos gautomis pagal verslo liudijimą ir bus apmokestinamos kaip individuali veikla pagal pažymą.

🧐Populiarių VL rūšys:👇

✔103- Kvalifikacijos tobulinimo ir papildomo mokymo veikla , į kurią įeina (- mokymas, neskirstomas pagal lygius; akademinių repetitorių paslaugos, korekcinių kursų mokymo centrų veikla; profesinio egzaminavimo kursai; kalbų ir šnekamosios kalbos įgūdžių mokymas; kompiuterių mokymas; religinis mokymas; viešojo kalbėjimo mokymas; greitojo skaitymo mokymas.

✔004- Prekyba (47.81; 47.82; 47.89; 47.99)

✔003 - Prekyba tik ne maisto produktais (45.32; 47.82; 47.89; 47.99; įeina į EVRK klasę 45.40)

✔010- Apgyvendinimo paslaugų (kaimo turizmo paslaugos) teikimas (55.20)

✔043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (55.20; 55.90)

✔021 Statybinių stalių ir dailidžių metalo dirbinių gamyba, įrankių, spynų ir vyrių gamyba, montavimas (25.72; įeina į EVRK klases 25.12; 25.73; 43.29; 43.32)

✔024- Elektrinių buities reikmenų taisymas (95.21; įeina į EVRK klasę 95.22)