2025.08.26. LBAA žinios

Aktualios profesinės naujienos

2025.08.26

BUHALTERIAI KASDIEN TVARKO ASMENS DUOMENIS. AR TIKRAI VISKĄ DAROTE PAGAL BDAR?

📌 2025.08.28 nuotoliniuose mokymuose “BDAR: naujienos, tendencijos, VDAI praktika. Atnaujintų dokumentų pristatymas“ aptarsime:

✔ kokius duomenis galite ir turite rinkti teikdami paslaugas;

✔ kokius dokumentus (sutartis) sudaryti su klientais;

✔ kokią informaciją galima atskleisti ir kam;

✔ atnaujintas procedūras, kai įrašomi pokalbiai ar vykdomas vaizdo stebėjimas.

📅 Prisijunkite ir pasirūpinkite, kad Jūsų dokumentai ir procesai atitiktų šiandienos reikalavimus.

💡 Primename, kad:

🔹 LBAA nariai juridiniai asmenys gali gauti BDAR tvarkas nemokamai, o LBAA nariai fiziniai asmenys - su 50 proc. nuolaida!

🔹 Ne nariams kaina - 200 Eur 👇

----

EUROPOS KOMISIJA PASKELBĖ REKOMENDACIJĄ DĖL SAVANORIŠKO MVĮ TVARUMO ATSKAITOMYBĖS STANDARTO

Ji padės mažoms ir vidutinėms įmonėms paprastai, aiškiai ir standartizuotai teikti tvarumo informaciją, kai PAČIOS nuspręs tai padaryti.

💬 Pastabas dėl supaprastintų ETAS kviečiame teikti iki rugsėjo 29 d.

1. 2025-07-30 paskelbta rekomendacija dėl savanoriško tvarumo informacijos teikimo

2. Rekomendacijų I priede pateikiamas MVĮ STAS turinys, apimantis:

2.1. Pagrindinį modelį (angl. basic module) – apimantį pagrindinius atskleidimus apie MVĮ verslo modelį, poveikį aplinkai, socialinius veiksnius ir valdymo principus;

2.2. Išplėstinį modelį (angl. comprehensive module) – apimantį pagrindinius ir kartu išplėstinius duomenis, t. y., pateikiama išsamesnė MVĮ informacija apie taikomas praktikas ir ateities iniciatyvas, kita informacija, susijusi su energijos, šiltnamio dujomis, užterštumu ir kt.👇

3. Rekomendacijų II priede pateikiamos praktinės gairės, kuriomis paaiškinamas tam tikrų tvarumo atskleidimo reikalavimų, numatytų MVĮ STAS, taikymas naudojant tiek pagrindinį modelį, tiek išplėstinį modelį 👇

----

SMULKIOJO VERSLININKO SCHEMA IR JOS TAIKYMAS

📌Jei perkate paslaugas iš ES šalies ir pardavėjas nurodo savo EX PVM kodą, niekada nereikia priskaičiuoti pardavimo PVM (atvirkštinis PVM apmokestinimas netaikomas)

🧐Pvz., vykdote ekonominę veiklą ir iš ES fizinio asmens įsigijote konsultacijų paslaugas

a) Pardavėjas nurodė EX kodą. Nereikia priskaičiuoti pardavimo PVM

b) Pardavėjas nenurodė jokio kodo arba nurodė tikrą PVM kodą, tokiu atveju privaloma paskaičiuoti pardavimo PVM ir jei nesate PVM mokėtojas, tą PVM reikės sumokėti VMI.

Šaltinis: PVMĮ 95 str.

👉O kaip situacija keičiasi, jei jūs turite SVS schemą Lietuvoje, atsakymai bus čia.

----

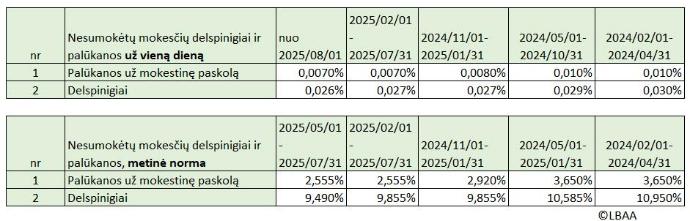

DELSPINIGIŲ NORMA NUO 2025 M. RUGPJŪČIO MĖN.

Nuo 2025/08/01 sumažinta mokesčių nesumokėjimo delspinigių norma nuo 9,855% iki 9.49%.

----

INDIVIDUALIOS VEIKLOS MOKESČIŲ SKAIČIAVIMAS 2026 M.

Primename: 30 % sąnaudų atskaitymo būdas individualiai veiklai galios 2026 m. taip pat, kaip 2025 m. (GPMĮ 18 str. 12 d. nepakeista) nepriklausomai nuo pajamų dydžio.

Primename: 30 % sąnaudų atskaitymo būdas individualiai veiklai galios 2026 m. taip pat, kaip 2025 m. (GPMĮ 18 str. 12 d. nepakeista) nepriklausomai nuo pajamų dydžio.

30 proc. būdas 2025 -2026 m. netaikomas, jei pajamas gaunate iš darbdavio.

30 proc. būdas 2025 -2026 m. netaikomas, jei pajamas gaunate iš darbdavio.

Šaltinis: 2026 m. GPMĮ

Šaltinis: 2026 m. GPMĮ

----

JEI GAVOTE NEMOKAMAI IŠ PARDUOTUVĖS ATSTOVO DOVANŲ KUPONĄ, JIS TURI BŪTI APMOKESTINTAS GPM

🎁Išimtis, kada nemokamai gautas dovanų kuponas neapmokestinamas:

1. jei gautas iš darbdavio ir jo vertė per metus ≤ 200 Eur

2. Jei gautas ne iš darbdavio ir jo vertė per metus ≤ 100 Eur

3. Jei gautas kaip prizas konkurso metu ≤ 100 Eur, ne daugiau nei 6 k. per metus.

4. Jei suteikiamas ne dovanų kuponas, o paprasta komercinė nuolaida prekėms/paslaugoms (ji nėra laikoma pajamomis natūra).

🎁Jei dovanų kuponą arba prekes gavo nemokamai įmonės formuotojas dėl reklamos tikslų, visos gautos prekės ar dovanų kuponai yra laikomi jo individualios veiklos pajamų dalimi ir apmokestinami bei deklaruojami kaip IDV pajamos.

🎁Dėl tinkamo GPMĮ nuostatų įgyvendinimo įmonė privalo rinkti duomenis apie dovanų gavėjus: vardas, pavardė, rezidavimo šalis, asmens kodas.

🎁Dovanos yra A klasės pajamos, todėl mokesčius turi sumokėti dovanotojas – juridinis asmuo. Jei mokesčiai sumokami iš dovanotojo lėšų, dovaną gavęs asmuo, negalės pasinaudoti GPM lengvatomis, kurios leidžia susigrąžinti dalį GPM per metinę deklaraciją (draudimas, mokslai ir t.t.)

🎁Jei įmonė nerenka duomenų apie tai, kas gavo dovanas, VMI gali visas dovanas apmokestinti kaip įmonės vadovo pajamas natūra.

Šaltinis: GPMĮ 17str.