2025.07.01. LBAA žinios

Aktualios profesinės naujienos

2025.07.01

PO LBAA RAŠTO LRV IR FNTT, FNTT NEVYKDYS ANKSČIAU SKELBTO INFORMACIJOS RINKIMO

🔥 2025.06.17 naujienlaiškyje informavome, kad nuo 2025 m. liepos 31 d. visi asmenys, teikiantys apskaitos ar mokesčių konsultavimo paslaugas, privalės pateikti naują ataskaitą Finansinių nusikaltimų tyrimo tarnybai (FNTT), kurios turinys apimtų duomenis pagal net 66 punktus.

‼️ LBAA pateikė raštą LR Vyriausybės darbo grupei, EIMIN, FNTT dėl galimo vyriausybės programos pažeidimo dėl biurokratinės naštos mažinimo, perteklinio duomenų rinkimo bei teisėkūros pagrindų įstatymo pažeidimo.

‼️ 2025.06.18 FNTT paskelbė, kad nebeprašys buhalterių pateikti ataskaitą iš 66 p.

----

2025-06-17 UŽREGISTRUOTAS NAUJAS NEKILNOJAMO TURTO MOKESČIO ĮSTATYMO PROJEKTAS (PASKUTINĖ VERSIJA)

Pagal jį nustatomi šie pokyčiai:

📌Nustatomas NTM nebaigtai statybai, jei ji:

◾️ senesnė nei 10 metų,

◾️ >5 m. nėra atnaujinti nebaigtos statybos duomenys RC.

📌 Suteikta teisė savivaldybei nustatyti TIK pagrindinio būsto neapmokestinamą dydį, kuris ≥450‘000 Eur.

◾️ Pagrindiniam būstui savivaldybė galės nustatyti ne tik sumą, kuri neapmokestinama, bet ir tarifus, kurie galės keistis 10 kartų: nuo 0,1 % iki 1 %.

🧐 Dėl didelės neapmokestinamojo būsto vertės (450‘000 Eur asmeniui), didžioji dalis gyventojų pagrindinis būstas bus neapmokestinamas.

📌 Jei gyventojas šalia pagrindinio būsto dar turi sodo namelį, garažą, ar kt. poilsio paskirties patalpas, visam šio turto krepšeliui neapmokestinamas NT dydis vienodas - 50‘000 Eur, nepriklauso nuo savivaldybės ir tarifų jam keisti savivaldybė negalės:

1) 50'001 - 200'000 Eur - 0,2 % NTM;

2) 200'001 - 400'000 Eur - 0,4 % NTM;

3) 400'001 - 600'000 Eur - 0,6 % NTM;

4) 600'001 - 1‘000'000 Eur - 1 % NTM;

5) > 1‘000‘000 eur - 2 % NTM;

📌Apleistam būstui – tarifą nustato savivaldybė 1 % - 5 %. Šis tarifas netaikomas gyventojo pagrindiniam būstui ir papildomam (sodo namelis, poilsio ir pan.) net kai tas turtas yra apleistas.

📌 Juridinių asmenų ir kitam (pvz. komercinės paskirties) gyventojų NT nustatomas papildomas 0,2 % NTM tarifas, kuris keliaus į gynybos fondą.

📌 Bendras gyventojo NT krepšelis, išdalinamas į dvi dalis: 1-oji dalis pagrindinis būstas, kuriai taikomas tarifas nuo 0,01 % iki 1 % ir neapmokestinama suma kas metai gali būti keičiama savivaldybės tarybos sprendimu, bet negali būti mažesnė nei 0,45 mln. Eur ir 2-oji dalis, kuriai atskirai skaičiuojamas krepšelis ir taikomas tarifas nuo 0,02 % iki 2 %, bet neapmokestinama dalis yra fiksuota -50'000 Eur.

🔥 Dėl šio pokyčio sumažės NTM visiems ar asmuo turi vieną ar kelis būstus, nes NT skaidomas į du krepšelius ir yra didinama neapmokestinama suma. Be to dabartiniame įstatyme viskas yra viename krepšelyje.

👉Pirmo būsto NTM ir savivaldybės galios 👇

◾️ Savivaldybė pirmam gyventojo būstui galės nustatyti skirtingus TARIFUS tik pagal 7 kriterijus (kriterijų sąrašas baigtinis):

1) NT paskirtį;

2) NT naudojimą;

3) NT teisinį statusą;

4) NT mokestinės vertės dydį;

5) NT technines savybes, įskaitant energinį naudingumą;

6) NT savininko ekonominę, socialinę padėtį;

7) NT buvimo savivaldybės teritorijoje vietą ar pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus.

◾️ Savivaldybė pirmam gyventojo NT neapmokestiną vertę nustato tik pagal du kriterijus, taikydama abu ar vieną iš jų:

1) NT mokestinė vertė;

2) NT savininko ekonominę, socialinę padėtį.

📌Toliau iš lieka visos NTM lengvatos pagal turto buvimo vietą ar naudojimą. Keletas iš jų:

1) LEZ įmonių NT esantis LEX zonoje

2) bankrutavusių įmonių NT;

3) tradicinių religinių bendruomenių, bendrijų ir centrų NT,

4) kitų religinių bendruomenių, bendrijų ir centrų NT naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai;

5) aplinkos apsaugai ir priešgaisrinei apsaugai naudojamas NT įtrauktas į LRV patvirtintą sąrašą;

6) NT kapinių teritorijoje;

7) asmenų su negalia asociacijų, įmonių ir įstaigų, kurių dalyviai yra tik asmenų su negalia asociacijos, NT;

8) juridinių asmenų, kurių daugiau kaip 50 % pajamų yra iš ŽŪ veiklos;

9) NT, kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš ŽŪ veiklos gauti (uždirbti), 5 metus nuo ŽŪ veiklos nutraukimo dienos;

10) daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT, naudojamas tik nekomercinei veiklai;

11) labdaros ir paramos fondų NT naudojamas tik nekomercinei veiklai;

12) mokslo ir studijų institucijų NT;

13) švietimo įstaigų, nurodytų Švietimo įstatyme, NT;

14) socialines paslaugas teikiančių įstaigų, veikiančių pagal LR socialinių paslaugų įstatymą, NT;

15) profesinių sąjungų NT, naudojamas tik nekomercinei profesinių sąjungų įstatuose numatytai veiklai;

16) Asociacijų NT naudojamas tik nekomercinei veiklai;

17) Lietuvos banko NT;

18) Meno kūrėjų NT;

19) NT, naudojamas teikiant tik sveikatos priežiūros paslaugas.

2025/06/17 pateikti 6 seimo narių pasiūlymai keisti BFK NTMĮ projektą:

1. B. Ropės pasiūlymai:

✔ Versija nr. 1: antram būstui taikyti ne 50‘000 Eur, neapmokestinamą vertę, bet 150‘000 Eur bei niekada neperskaičiuoti mokestinės turto vertės, ir visada taikyti 2026 m. nustatytą mokestinę vertę

✔ Versija nr. 2: antram būstui taikyti ne 50‘000 Eur, neapmokestinamą vertę, bet 100‘000 Eur nustatytą mokestinę vertę.

Ir visada taikyti 2026 m. nustatytą mokestinę vertę.

2. K. Neimanto pasiūlymas sumažinti tarifus antram būstui, kai turto vertė yra 600‘001-1‘000‘000 Eur nustatyti 0,8 % (BFK siūlymas 1 %) ir vertei >1 mln. Eur -1 % (BFK buvo 2 %)

3. A. Norkienės pasiūlymas nepagrindiniam būstui taikyti 50 % lengvatą turto vertei iki 0,2 mln. Eur, daugiavaikei šeimai arba šeimai auginančiai neįgalų vaiką.

4. B. Vėsaitės siūlymas sumažinti pagrindinio būsto neapmokestinamą vertę nuo 450‘000 (BFK) iki 200‘000 Eur.

5. A. Butkevičiaus siūlymas keisti mokestinės vertės nustatymą, kuriame turėtų būti numatytas statybos kainos indeksavimas pagal LRVN.

----

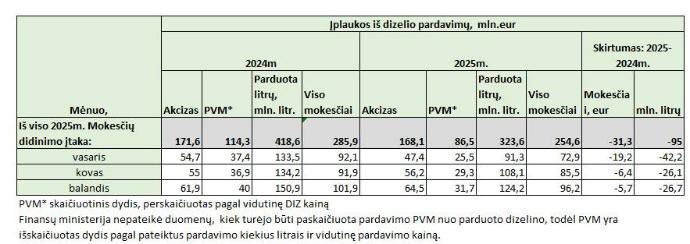

PRAKTINIS PAVYZDYS: KAIP DIDESNIS AKCIZAS SUMAŽINO MOKESČIŲ SURINKIMĄ

2024 m. Lietuvoje dyzelino akcizo tarifas buvo 410 Eur už 1000 litrų.

2024 m. Lietuvoje dyzelino akcizo tarifas buvo 410 Eur už 1000 litrų.

Nuo 2025 m. tarifas padidėjo iki 466 Eur, taip pat įvesta kintamoji CO₂ dalis – 53,6 Eur, iš viso 519,6 Eur už 1000 litrų.

Paveiksliuke palyginti 2024-2025 m. pirmų trijų mėnesių duomenys duomenis apie dyzelio pardavimus:

Paveiksliuke palyginti 2024-2025 m. pirmų trijų mėnesių duomenys duomenis apie dyzelio pardavimus:

– Į biudžetą surinkta 31,3 mln. Eur mažiau mokesčių

– Parduota 95 mln. litrų mažiau dyzelino nei tuo pačiu laikotarpiu 2024 m.

– Tai sudaro −23 % pardavimų sumažėjimą

Prognozuojame, kad per visus 2025 m. mokesčių praradimai dėl padidinto akcizo gali viršyti kelis šimtus milijonus Eur.

Prognozuojame, kad per visus 2025 m. mokesčių praradimai dėl padidinto akcizo gali viršyti kelis šimtus milijonus Eur.

Be to, sumažėjus degalų pardavimams, sumažės pelno mokesčio surinkimas, kurį moka pelningai veikiančios degalinės. Sumažėjus apyvartai, dalis darbuotojų prarado darbo vietas, todėl turėtų būti sumažėjęs darbo užmokesčio mokesčių surinkimas bei turėtų būti padidėjusi socialinių išmokų suma. Šių duomenų FM nerenka, todėl neįmanoma pateikti įvertinti tiksliai visos akcizų didinimo įtakos ekonomikai.

Be to, sumažėjus degalų pardavimams, sumažės pelno mokesčio surinkimas, kurį moka pelningai veikiančios degalinės. Sumažėjus apyvartai, dalis darbuotojų prarado darbo vietas, todėl turėtų būti sumažėjęs darbo užmokesčio mokesčių surinkimas bei turėtų būti padidėjusi socialinių išmokų suma. Šių duomenų FM nerenka, todėl neįmanoma pateikti įvertinti tiksliai visos akcizų didinimo įtakos ekonomikai.

Išlyga: kadangi nėra duomenų, kiek kuro PVM buvo susigrąžinta, 31 mln. Eur PVM praradimas per 3 mėn. yra sąlyginis dydis. Tikslesnis PVM praradimas būtų aiškus, jei būtų informacija apie ne PVM mokėtojų dyzelio pirkimus ir apie PVM mokėtojų dyzelio pirkimus, kai PVM atskaita negalima arba yra ribojama (mišri veikla, panaudota neapmokestinamai veiklai, viršyta nustatytos normos ir pan.)

Išlyga: kadangi nėra duomenų, kiek kuro PVM buvo susigrąžinta, 31 mln. Eur PVM praradimas per 3 mėn. yra sąlyginis dydis. Tikslesnis PVM praradimas būtų aiškus, jei būtų informacija apie ne PVM mokėtojų dyzelio pirkimus ir apie PVM mokėtojų dyzelio pirkimus, kai PVM atskaita negalima arba yra ribojama (mišri veikla, panaudota neapmokestinamai veiklai, viršyta nustatytos normos ir pan.)

Žinutė parengta pagal Seimo nario Igno Vėgėlės pranešimą Seime ir gautus duomenis iš Finansų ministerijos apie dyzelio pardavimus.

Šaltinis, nuo 24 min.

Šaltinis, nuo 24 min.

----

SVARBU PASLAUGŲ TEIKĖJAMS: KADA PRIVALOMAS KASOS APARATAS?

✅ Veikla su verslo liudijimu (pvz., kirpėjas, kosmetologas):

– Elektroninio kasos aparato (EKA) naudoti neprivaloma.

– Klientui paprašius, privaloma išrašyti pirkimo–pardavimo kvitą (forma FR0508).

✅ Individuali veikla pagal pažymą:

– EKA naudoti nereikia.

– Kiekvienam klientui būtina išduoti apskaitos dokumentą (sąskaitą faktūrą, kvitą ar kt.).

🧾 Primename:

Net ir be EKA, privaloma pildyti pajamų ir išlaidų apskaitos žurnalą.

🛍️ Svarbu!

Jei teikiant paslaugas pagal individualią veiklą papildomai parduodamos prekės (pvz., šampūnai, šukos ir pan.) – kasos aparatas tampa privalomas.

ℹ️ Daugiau informacijos VMI išaiškinimas KM3550

----

2025-06-18 SEIMO KANCELIARIJOS PARENGTAS SUVESTINIS GPMĮ PROJEKTAS

Jame toliau liko visų gyventojų pajamų sumavimas ir progresyvaus GPM tarifo taikymas.

Įvykę pokyčiai po paskutinių svarstymų:

1. Nuo 2027 m. papildomas 1044 Eur NPD už vaikus, taikomas metinėje pajamų deklaracijoje, kurį tėvai gali pasidalinti per pusę arba jis visas taikomas vieno iš tėvų metinėje GPM deklaracijoje. Dėl metinio NPD už kiekvieną auginamą vaiką metinės šeimos pajamos padidėtų 208,80 Eur, nepriklausomai nuo tėvų pajamų.

2. Verslo liudijimo galiojimo riba 50‘000 Eur (dabar 45‘000 Eur) nuo 2026 m.

3. Didinama ir indeksuojama neapmokestinamų pajamų suma gautų pagal paslaugų kvitą siūloma ¼ metinio NPD (būtų 747x12/4=2241 Eur), kai 2025 m. jinai yra fiksuota 1750 Eur.

4. Jei gyventojas negavo darbo užmokesčio ar su juo susijusių pajamų, bet gavo kitas GPM apmokestinamas, jis ir toliau negalės prisitaikyti NPD.

----

2025-06-26, NUO 10:20 VAL. VYKO SEIMO PASKUTINIS BALSAVIMAS (PRIĖMIMAS), AR:

keisti (didinti) GPM mokesčius,

pakeisti NT apmokestinimą,

pakeisti sąlygas dėl gyventojo pasitraukimo iš papildomo kaupimo

Paskutinės projektų redakcijos, dėl kurių balsavo Seimas

----

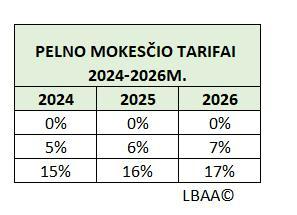

2025-06-20 PRIIMTAS PELNO MOKESČIO ĮSTATYMO PAKEITIMAS

Pagal kurį nuo 2026 m. didinamas pelno mokesčio tarifas tiems, kas moka pelno mokestį.

Svarbiausi pokyčiai:

2. Nuo 2026 m. 0 % PM tarifas taikomas, pirmus 2 veiklos metus, jei įmonės:

✔ metinės pajamos ≤0,3 mln. Eur,

✔ savininkai fiziniai asmenys,

✔ 3 metus nuo įmonės įsteigimo:

◾ neperleidžiama įmonės nuosavybė (akcijos),

◾ nėra pranešimo VMI, kad yra stabdoma įmonės veikla,

◾ RC neužregistruotas likviduojama statusas,

◾ RC neužregistruota reorganizacija.

🧐2025 m. buvo taikomas 0 % tarifas pirmus veiklos metus ir buvo papildoma sąlyga dėl vid. m. darbuotojų skaičiaus (≤10).

2. Lengvatinis 7 % tarifas taikomas, jei metinės pajamos ≤0,3 mln. Eur, panaikintas reikalavimas dėl vid. darbuotojų skaičiaus (10).

3. Įmonėms suteikta teisė visą ilgalaikio turto įsigijimo savikainą parodyti turto pradėjimo naudoti periode, jei tas turtas yra priskirtas prie šių turto grupių: įrenginiai, kompiuterinė technika, ryšio priemonės, programinė įranga, teisės, krovininiai automobiliai, priekabos ir puspriekabės, autobusai – ne senesni kaip 5 metų.

🧐 Yra papildomos sąlygos, kada ši teisė naikinama arba netaikoma.

4. Ataskaitinio periodo mokestiniai nuostoliai tarp grupės įmonės perkeliami su 70 % apribojimu, jei yra taikomas 17 % PM tarifas.

🧐 2025 m. tokio apribojimo nebuvo, buvo apribojimas dėl tos pačios įmonės senų periodų mokestinių nuostolių perkėlimo, kai taikomas maksimalus PM tarifas.

🔥 Norintiems žinoti daugiau - 2025 m. spalio mėn. vyks LBAA mokesčių mokymai: 👇

✅ 10.10 PVM I dalis

✅ 10.13 PVM II dalis

✅ 10.16 PVM. Mokesčių administravimas ir mokestiniai ginčai

✅ 10.20 Pelno mokestis pažengusiems

✅ 10.23 Gyventojų pajamų mokestis pažengusiems

👍 Galima registruotis į atskirų temų mokymus, tačiau registruojantis į visą mokymų ciklą, kaina yra palankesnė, o LBAA nariai gauna dar ir 20 % nuolaidą!

----

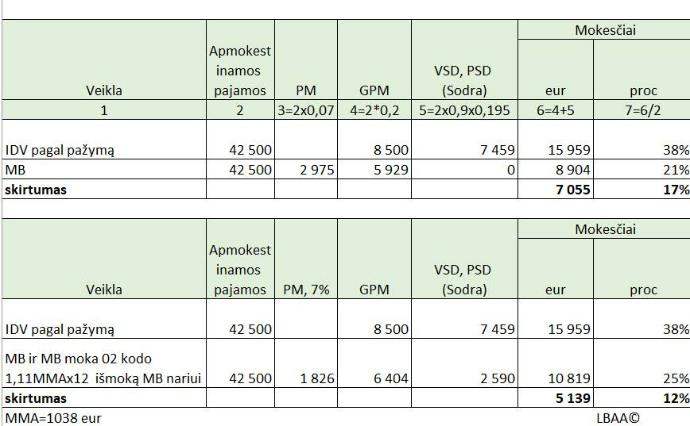

2025-06-26 SEIMAS PRITARĖ DIDESNIAM INDIVIDUALIOS VEIKLOS PAGAL PAŽYMĄ APMOKESTINIMUI NUO 2026 M.

Nuo 2026 m. kai individualios veiklos apmokestinamosios pajamos viršija 35 000 Eur per metus, GPM tarifas didėja.

Nuo 2026 m. kai individualios veiklos apmokestinamosios pajamos viršija 35 000 Eur per metus, GPM tarifas didėja.

Pasiekus 42 500 Eur metinių apmokestinamųjų pajamų ribą (apie 3542 Eur/mėn. prieš mokesčius), GPM tarifas bus toks pats kaip darbo užmokesčiui.

Paveiksliuke - IDV ir juridinio asmens MB palyginimas pagal 2026 m. apmokestinimą:

Paveiksliuke - IDV ir juridinio asmens MB palyginimas pagal 2026 m. apmokestinimą:

IDV pagal pažymą (42 500 Eur metinės apmok. pajamos arba 2211 Eur/mėn. po mokesčių).

Mažoji bendrija (MB) su tokiu pačiu pelnu (42 500 Eur per metus):

MB nario pajamos po mokesčių: apie 2800 Eur/mėn.

MB mokesčiai – apie 7 tūkst. Eur mažesni nei IDV atveju.

Jei tai pirmi ar antri veiklos metai – MB mokestinė našta dar mažesnė, nes nėra pelno mokesčio. Nors IDV atveju pirmais metais nėra 12,52 % VSD, vis tiek jinai pralaimi prieš juridinį asmenį.

Jei tai pirmi ar antri veiklos metai – MB mokestinė našta dar mažesnė, nes nėra pelno mokesčio. Nors IDV atveju pirmais metais nėra 12,52 % VSD, vis tiek jinai pralaimi prieš juridinį asmenį.

Jei 2026 m. MB nariui išmokamos 1,11 MMA dydžio išmokos (02 kodas, savi poreikiai), o nuo 2026 m. šios išmokos būtų apmokestinamos:

"Sodra" – nuo 90 % bazės.

GPM – 20 %.

Tokiu atveju MB nario pajamos po mokesčių būtų apie 12 % didesnės nei IDV atveju, greta užtikrinant visas socialines garantijas nuo MMA.

Tokiu atveju MB nario pajamos po mokesčių būtų apie 12 % didesnės nei IDV atveju, greta užtikrinant visas socialines garantijas nuo MMA.

Vertinimas:

Palyginimas rodo, kad ribotos atsakomybės (MB) forma tampa labiau skatinama, o pilnos atsakomybės (IDV) veiklos vykdytojai atsiduria nepalankesnėje mokestinėje pozicijoje.

Tokia mokesčių sistema gali paskatinti:

Veiklos formos keitimą į juridinę (MB ar UAB),

Veiklos formos keitimą į juridinę (MB ar UAB),

Rezidavimo keitimą į valstybes, kuriose IDV apmokestinimas yra palankesnis,

Tikėtina, kad nuo 2026 m. IDV pagal pažymą su didelėmis pajamomis naudosis tik tie asmenys, kurie objektyviai negali pakeisti veiklos formos.

Apibendrinimas:

Lietuva renkasi skatinti juridines (ribotos atsakomybės) formas kaip pagrindinį verslo modelį, tuo pačiu didindama mokestinę naštą individualios veiklos vykdytojams su didesnėmis pajamomis, kas gali būti vertinama kaip verslo aplinkos diskriminacija pagal atsakomybės formą.

GPMĮ, laukiantis Prezidento parašo

----

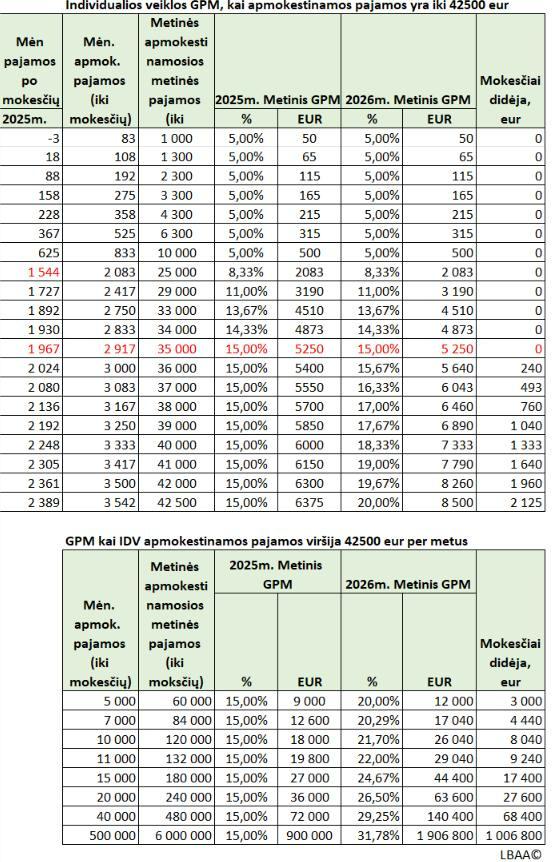

INDIVIDUALIOS VEIKLOS (IDV) PAGAL PAŽYMĄ MOKESČIAI 2026 M.

GPM tarifo skaičiavimo principai metinėms apmokestinamosioms pajamoms (MAP)**👇

1. 5 % GPM, kai MAP ≤ 20‘000 Eur,

2. 5 %-20 % GPM , kai 20‘000>MAP≤42‘500, žr. paveiksliuką.

3. Tik jei MAP>42500 Eur visos pajamos skaidomos į lygius:

a. 20 % GPM pajamų daliai iki 36 VDU,

b. 25 % GPM pajamų daliai nuo 36 VDU iki 60 VDU,

c. 32 % GPM pajamų daliai nuo 60 VDU.

Prielaida, kad 2026 m. VDU=2200 EUR.

------------------------------

Pvz.:

1. MAP= 33‘000 Eur, jo 2026 m. GPM bus 13,67 %, t. y., toks pats, koks yra 2025 m.

2. MAP= 36‘000 Eur, jo 2026 m. GPM bus 15,67 %, kai 2025 m. - 15 %.

3. MAP= 42‘000 Eur, jo 2026 m. GPM bus 19,67 %, kai 2025 m. - 15 %.

4. MAP= 42‘500 Eur, jo 2026 m. GPM bus 20 %, kai 2025 m. - 15 %.

5. MAP= 50‘000 Eur, jo 2026 m. GPM bus 20 %, kai 2025 m. - 15 %.

6. MAP= 80‘000 Eur, jo 2026 m. GPM bus skaičiuojamas 20 % nuo 79200 Eur ir 25 % nuo 800 Eur, t. y., bendras tarifas 20,05 %, kai 2025 m. - 15 %.

7. MAP= 180‘000 Eur, jo 2026 m. GPM bus skaičiuojamas 20 % nuo 79200 Eur, 25 % nuo 52800 Eur ir 32 % nuo 48000 Eur, t. y., bendras tarifas 24,67 %, kai 2025 m. - 15 %.

Žr. paveiksliuką.

🔥Kredito formulės (KF) taikomos tik JEI APM yra iki 42‘500 Eur.

📌Jei APM viršija 42‘500, jokios kredito formulės netaikomos, išskyrus PNPD už vaikus (208,8 Eur), kuri būtų taikoma ne 2026 m., bet 2027 m.

1. Kai MAP ≤ 20‘000 Eur,

PMK = MP × 0,15

Pvz.: metinė pajamos 20‘000 Eur

GPM= 20’000x0.2-20’000x0.15=1000 , t. y., 5 %.

2. Kai 20‘000>MAP≤42‘500, žr. paveiksliuką.

MK=MPx(0.15-2/300000x(MP-20‘000)).

Pvz., metinės pajamos 35000 Eur:

GPM= 35000x0.2-35000x(0.15-2/300000x(35000-20000))=5250, t. y., 15 %.

** apmokestinamosios pajamos, tai pajamos, iš kurių atimtos sąnaudos

----

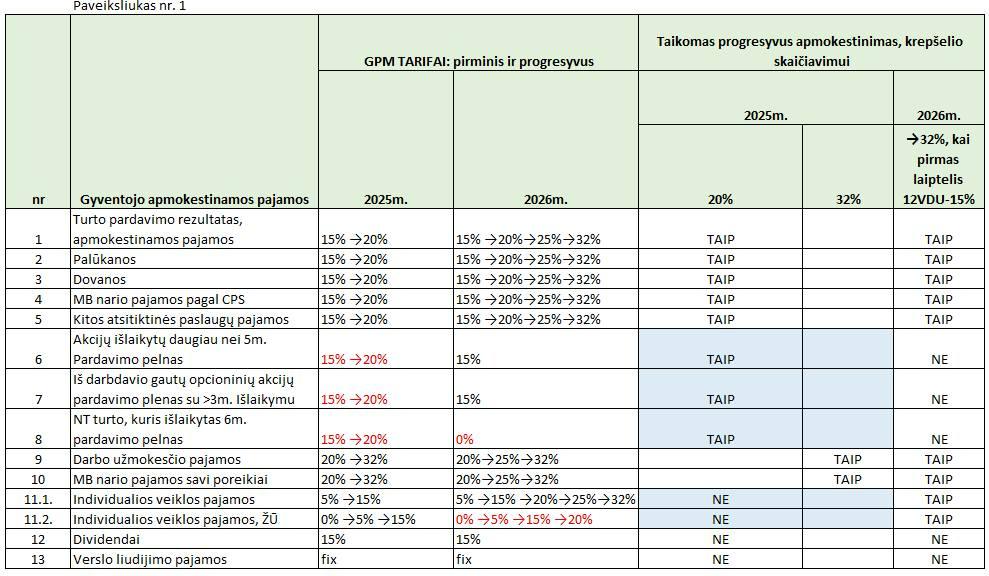

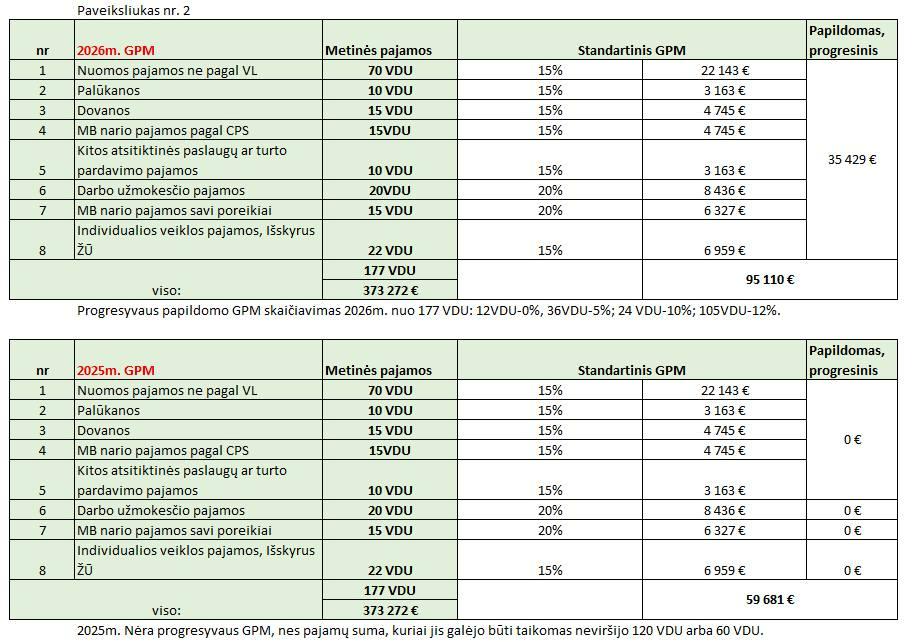

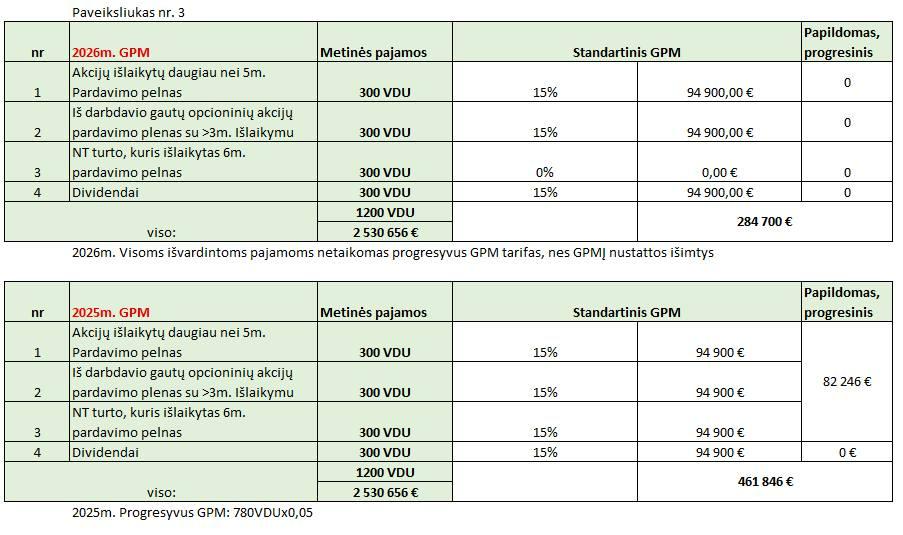

PROGRESINIO GPM TAIKYMAS PAGAL SKIRTINGAS PAJAMŲ RŪŠIS 2025 M. IR 2026 M.

Skaičiavimuose taikome VDU=2108,88 Eur.

Paveiksliuke nr. 1 - GPM tarifai pagal pajamų rūšis.

Paveiksliuke nr. 2 - aštuonių skirtingų pajamų rūšių krepšelio apmokestinimas 2025 m. ir 2026 m.

2026 m. šių pajamų mokesčiai didėja nuo 60 tūkst. Eur iki 95 tūkst. Eur.

Paveiksliuke nr. 3 - keturių pajamų rūšių krepšelio apmokestinimas 2025 m. ir 2026 m.

2026 m. šių pajamų mokesčiai mažėja nuo 462 tūkst. Eur iki 285 tūkst. Eur.

Paveiksliuke nr. 2 dominuoja aktyvios veiklos pajamos, kai paveiksliuke nr. 3 dominuoja pasyviosios pajamos, kurios dažniausia būna pas daugiau nei vidutines pajamas generuojančius gyventojus.