2025.03.12. LBAA žinios

Aktualios profesinės naujienos

2025.03.12

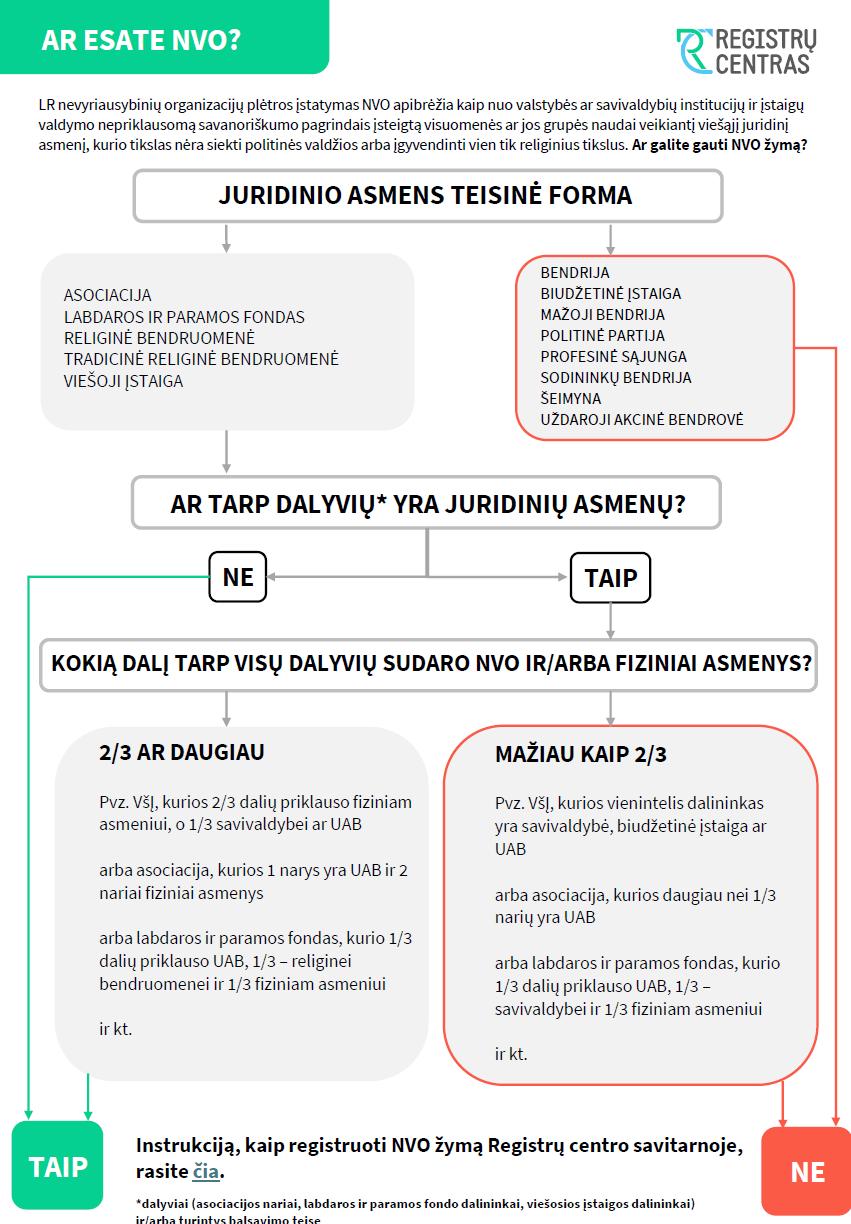

PARAMOS SKYRIMAS IR NVO MISTIKA

Soc. tinklai mirga nuo kvietimų teikti 1,2 % GPM paramą!

Soc. tinklai mirga nuo kvietimų teikti 1,2 % GPM paramą!

Bet ar žinojote, kad yra daug NVO žymą turinčių asmenų, kurie iš tikrųjų neturėtų jos turėti?

Bet ar žinojote, kad yra daug NVO žymą turinčių asmenų, kurie iš tikrųjų neturėtų jos turėti?

Faktas: RC šiuo metu RC dalina NVO žymas visiems, kas tik paprašo, net ir tiems, kurie neatitinka teisės aktų reikalavimų!

Faktas: RC šiuo metu RC dalina NVO žymas visiems, kas tik paprašo, net ir tiems, kurie neatitinka teisės aktų reikalavimų!

Tai reiškia, kad jūsų parama gali tiesiog nepasiekti organizacijos, jei paaiškės, kad NVO statusas buvo gautas apgaulės būdu!

Tai reiškia, kad jūsų parama gali tiesiog nepasiekti organizacijos, jei paaiškės, kad NVO statusas buvo gautas apgaulės būdu!

Kas tikrina ir yra atsakingas už neteisingą paramos paskirstymą?

Kas tikrina ir yra atsakingas už neteisingą paramos paskirstymą?

Mėnesį trunkančio LBAA susirašinėjimo santrauka

RC – „Mes netikriname, tik išduodame NVO žymas“

RC – „Mes netikriname, tik išduodame NVO žymas“

Finansų ministerija – „Mes ne prie ko, klauskite VMI“

VMI – „Mokėsime visiems su NVO statusu, dėl NVO pažymų kreipkitės į SADM“

SADM – tyli ir neatsako į LBAA 2025-02-12 užklausimą...

Kas bus, kai pinigai jau bus išdalinti neteisingai? Ogi nieko. Jie bus išleisti, o susigrąžinti nebus iš ko...

Kas bus, kai pinigai jau bus išdalinti neteisingai? Ogi nieko. Jie bus išleisti, o susigrąžinti nebus iš ko...

Paskutiniame 2025-02-12 laiške LBAA kreipėsi į SADM su klausimais:

Paskutiniame 2025-02-12 laiške LBAA kreipėsi į SADM su klausimais:

1. Kas ir kaip tikrins NVO žymų teisėtumą? Ar tam yra skirti žmonės ir finansavimas?

2. Kur galima pranešti apie klaidingai suteiktas NVO žymas?

3. Kokios sankcijos laukia tų, kurie neteisėtai įgijo NVO statusą?

LBAA, įm. k. 191616412, turi NVO statusą ir atitinka visus NVO įstatymo reikalavimus.

Jei norite paremti tikrai skaidrią ir atsakingą organizaciją, mums bus didelė pagalba jūsų parama!

Jei norite paremti tikrai skaidrią ir atsakingą organizaciją, mums bus didelė pagalba jūsų parama!

Paveiksliuke - NVOĮ santrauka, kuri parodo, kas iš tikro turėtų galėti gauti NVO statusą.

----

PAVERSKITE SAVO GPM PARAMĄ NAUDINGA INVESTICIJA IR PALAIKYKITE LBAA VEIKLOS FINANSAVIMĄ!

Finansavimas:

Finansavimas:

LBAA veikla yra finansuojama iš LBAA narių narystės mokesčio, paramos ir iš komercinių mokymų pajamų. LBAA negauna jokio valstybės ar kt. fondų finansavimo.

Užpildžius FR0512 formą ir paskyrus GPM paramą LBAA, įgyjate teisę gauti  „LBAA Dovanų kuponą“, kurio vertė – net 50% jūsų paramos sumos!

„LBAA Dovanų kuponą“, kurio vertė – net 50% jūsų paramos sumos!

Dovanų kuponu galėsite apmokėti LBAA mokymus, renginius ar narystę – tai puiki galimybė tobulėti be papildomų išlaidų!

Dovanų kuponu galėsite apmokėti LBAA mokymus, renginius ar narystę – tai puiki galimybė tobulėti be papildomų išlaidų!

Nepražiopsokite šios galimybės! Užtruksite vos kelias minutes!

Nepražiopsokite šios galimybės! Užtruksite vos kelias minutes!

----

VIENAS IŠ GERIAUSIŲ 2025.01.30 LBAA NARIŲ KONFERENCIJOS KLAUSIMŲ APIE PLANUOJAMUS PVM POKYČIUS NUO 2025.05.01!

Jei asmuo Lietuvoje įsiregistruoja SVS Lietuvoje ir įsigyja konsultavimo paslaugas tiek iš ES, tiek iš ne ES tiekėjų, ar jis turės teikti dvi PVM deklaracijas: PVM101, ir FR0608?

VMI atsakymas: Taip. Asmuo teiks dvi PVM deklaracijas.

VMI atsakymas: Taip. Asmuo teiks dvi PVM deklaracijas.

Norite žinoti daugiau? Tapkite LBAA nariu!

----

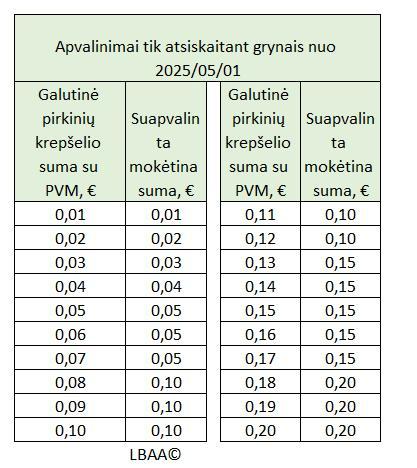

PRIMENAME, KAD NUO 2025.05.01 PRADEDAMI TAIKYTI APVALINIMAI, KAI ATSISKAITOMA GRYNAISIAIS PINIGAIS

Kai pirkinių krepšelio suma baigiasi nuo1 ct iki 5 ct, APVALINIMAS NETAIKOMAS.

🔹 Kasos aparatai turės gebėti taikyti apvalinimus, jei prekių kainos yra su centais: 1, 2, 3, 4, 6, 7, 8, 9.

🔹 Paveiksliuke apvalinimų pavyzdžiai. Apvalinimai bus iki 0,05 arba iki 0,1 Eur.

🔹 1 ir 2 ct monetomis ir toliau bus galima atsiskaityti mokant suapvalintą sumą

🔹 Sumoms iki 5 ct apvalinimo nebus galima taikyti ( AGPSAĮ 3(2)(9) str.)

2025-02-17 LBAA dalyvavo susitikime su Lietuvos banku (LB) dėl informacijos sklaidos apie apvalinimus.

2025-02-17 LBAA dalyvavo susitikime su Lietuvos banku (LB) dėl informacijos sklaidos apie apvalinimus.

LBAA išsakytos pastabos dėl apvalinimo dokumentavimo, kai:

1. naudojamas senas, neišmanus KA ( neįsigijusiems i.EKA)

2. vietoje kasos aparato naudojami pinigų priėmimo kvitai.

LB pažadėjo sustiprinti švietimo sklaidą dėl LBAA paminėtų atvejų.

Susitikimo metu buvo išsakytas lūkestis nekeisti pinigų priėmimo kvitų formos, bet atsisakyti privalomo reikalavimo nurodyti sumą iki apvalinimo ir apvalinimo įtaką, paliekant tik sumokėtą sumą. Pinigus priimančiam asmeniui paliekant pačiam nuspręsti ar jis įrašys šiuos papildomus duomenis.

----

2025.02.18 UŽREGISTRUOTAS NTMĮ PROJEKTAS

Jam pritarus nuo 2026 m. nekilnojamo turto mokestis nebūtų skaičiuojamas už NT, kuris atitinka 3 sąlygas:

1. kultūros paveldo objektas ir yra registruotas Kultūros vertybių registre

2. yra naudojamas kultūrinei veiklai

3. dėl turto yra sudaryta apsaugos sutartis pagal LR nekilnojamojo kultūros paveldo apsaugos įstatymo nuostatas.

Nekilnojamojo turto mokesčio įstatymo Nr. X-233 2 ir 7 straipsnių pakeitimo įstatymo projektas

Nekilnojamojo turto mokesčio įstatymo Nr. X-233 2 ir 7 straipsnių pakeitimo įstatymo projektas

----

APIE VERSLO FORMŲ NAIKINIMĄ

Santrumpa iš "Verslo žinių" straipsnio:

Seimo BFK kreipėsi į Lietuvos Respublikos ekonomikos ir inovacijų ministeriją, kad pateiktų sprendimą kaip sumažinti verslo formų skaičių iki 3.

Lietuvos Respublikos ekonomikos ir inovacijų ministerija sako, kad tokio siūlymo neteiks. BFK pasisakė, kad jie paragins pateikti sprendimą.

Lietuvos Respublikos ekonomikos ir inovacijų ministerija sako, kad tokio siūlymo neteiks. BFK pasisakė, kad jie paragins pateikti sprendimą.

Į Seimo BFK siūlymą sumažinti verslo formas arba suvienodinti mokesčius, neatsižvelgiant į verslo formą, pasisako:

UŽ:

1. Kęstutis Lisauskas, privačios įmonės "Alpha Asset Management“ vadovas

2. Egidijus Kundelis, EY darbuotojas, kai EY klientų tarpe dominuoja didieji mokesčių mokėtojai

3. Vilius Kriaučiūnas, Lietuvos verslo konfederacija, vienijanti daugiausiai didžiuosius verslus

PRIEŠ:

1. Daiva Čibirienė, SVVT valdybos narė, LBAA prezidentė

----

2025.02.19 LRV ĮSTEIGĖ PERTEKLINIŲ REIKALAVIMŲ VERSLUI ŠALINIMO KOMISIJĄ

Jos sudėtyje yra 15 asmenų:

1. Ministras Pirmininkas – Gintautas Paluckas *(pakaitinis – Laimonas Rudys)

2. Aplinkos ministras – Povilas Poderskis (pakaitinė – Sigita Vasiljevaitė)

3. Ekonomikos ir inovacijų ministras – Lukas Savickas (pakaitinė – Eglė Radišauskienė)

4. Energetikos ministras – Žygimantas Vaičiūnas (pakaitinė – Edita Gudauskienė)

5. Finansų ministras – Rimantas Šadžius (pakaitinis – Kristupas Vaitiekūnas)

6. Socialinės apsaugos ir darbo ministrė – Inga Ruginienė (pakaitinė – Aušra Putk)

7. Vidaus reikalų ministras – Vladislav Kondratovič (pakaitinė – Alicija Ščerbaitė)

8. Žemės ūkio ministras – Ignas Hofmanas (pakaitinis – Gediminas Tamašauskis)

9. Lietuvos pramonininkų konfederacijos prezidentas – Vidmantas Janulevičius (pakaitinė – Raminta Radavičienė)

10. Lietuvos verslo konfederacijos prezidentas – Andrius Romanovskis (pakaitinis – Donatas Jurevičius)

11. Investors' Forum valdybos pirmininkas – Rolandas Valiūnas (pakaitinė – Rūta Skyrienė)

12. Infobalt asociacijos direktorius – Simonas Černiauskas (pakaitinis – Virgilijus Dirma)

13. Lietuvos prekybos, pramonės ir amatų rūmų asociacijos prezidentas (laikinai einantis pareigas) – Sigitas Gailiūnas (pakaitinė – Giedrė Ražinskienė)

14. Lietuvos darbdavių konfederacijos prezidentė – Aurelija Maldutytė (pakaitinis – Mindaugas Ardišauskas)

15. Lietuvos smulkiojo ir vidutinio verslo tarybos pirmininkė – Dalia Matukienė (pakaitinis – Dalius Serafinas).

----

KADA NESKAIČIUOJAMAS PVM NUO PIRKIMŲ IŠ ES?

Jei perkate paslaugas per platformą ir platforma neteisingai paskaičiavo PVM – vietoje atvirkštinio apmokestinimo pritaikė LT arba savo šalies PVM – antrą kartą šio PVM mokėti ir skaičiuoti nereikia.

Jei perkate paslaugas per platformą ir platforma neteisingai paskaičiavo PVM – vietoje atvirkštinio apmokestinimo pritaikė LT arba savo šalies PVM – antrą kartą šio PVM mokėti ir skaičiuoti nereikia.

Jei pritaikytas LT PVM, jis deklaruojamas I.SAF su 100 kodu ir jo atskaita galima, jei esate PVM mokėtojas.

Jei pritaikytas užsienio šalies PVM, jo atskaita negalima, o PVM sąnaudos yra neleidžiami atskaitymai.

Skaityti pilną tekstą

Jei automatizuotų elektroninių paslaugų* pirkėjas yra apmokestinamasis asmuo – PVM mokėtojas, jis turi pranešti savo PVM mokėtojo kodą paslaugų pardavėjui. Jei to nepadaro, paslaugų teikėjas, remdamasis Tarybos įgyvendinimo reglamento (ES) Nr. 282/2011 18 straipsnio nuostatomis, gali laikyti Bendrijoje įsisteigusį automatizuotų elektroninių paslaugų pirkėją neapmokestinamuoju asmeniu ir sąskaitoje išskirti „lietuvišką“ arba „savo šalies“ PVM tarifą:

• Jei paslaugų teikėjas PVM sąskaitoje faktūroje apskaičiuoja „lietuvišką“ PVM ir pirkėjas neturi galimybės pranešti savo PVM mokėtojo arba pardavėjas sąskaitoje nenurodo pirkėjo PVM mokėtojo kodo, tai pirkėjas gali apskaičiuotą pirkimo PVM deklaruoti PVM deklaracijos (forma FR0600) 25 laukelyje. Jei paslaugos skirtos pirkėjo PVM apmokestinamai veiklai, PVM suma taip pat deklaruojama 35 laukelyje. Ši PVM sąskaita faktūra turi būti įtraukta į Gaunamų PVM sąskaitų faktūrų registrą, o jos duomenys pateikiami i.SAF, nurodant PVM100 kodą.

Elektroninių paslaugų pirkėjui gali atsirasti prievolė skaičiuoti PVM nuo įsigytų paslaugų, jei, paslaugos teikėjas, gavęs pirkėjo PVM mokėtojo kodą, patikslina sandorį ir išrašo PVM sąskaitą faktūrą be PVM. Tokiu atveju pirkėjas įsigytų paslaugų apmokestinamąją vertę turi deklaruoti PVM deklaracijos (forma FR0600) 23 ir 24 laukeliuose, o nuo šios vertės apskaičiuotą PVM – 25 ir 32 laukeliuose. Jei įsigytos paslaugos skirtos pirkėjo PVM apmokestinamai veiklai, PVM suma taip pat deklaruojama 35 laukelyje. Tokiu atveju išrašyta PVM sąskaita faktūra turi būti įtraukta į Gaunamų PVM sąskaitų faktūrų registrą, o jos duomenys pateikiami i.SAF, nurodant PVM21 kodą.

• Jei paslaugų teikėjas PVM sąskaitoje faktūroje apskaičiuoja „savo šalies“ PVM ir pirkėjas neturi galimybės pranešti savo PVM mokėtojo kodo arba pardavėjas sąskaitoje nenurodo pirkėjo PVM mokėtojo kodo, tai pirkėjas neprivalo apskaičiuoti „lietuviško“ pardavimo PVM.

*Pagal Tarybos įgyvendinimo reglamento (ES) Nr. 282/2011 7 straipsnio nuostatas, elektroninėmis priemonėmis teikiamomis paslaugomis laikomos tokios paslaugos, kurios teikiamos internetu arba elektroniniu tinklu, dėl kurių pobūdžio jų teikimas yra iš esmės automatizuotas bei reikalauja minimalaus žmogaus įsikišimo ir kurių teikimo neįmanoma užtikrinti be informacinių technologijų panaudojimo.

----

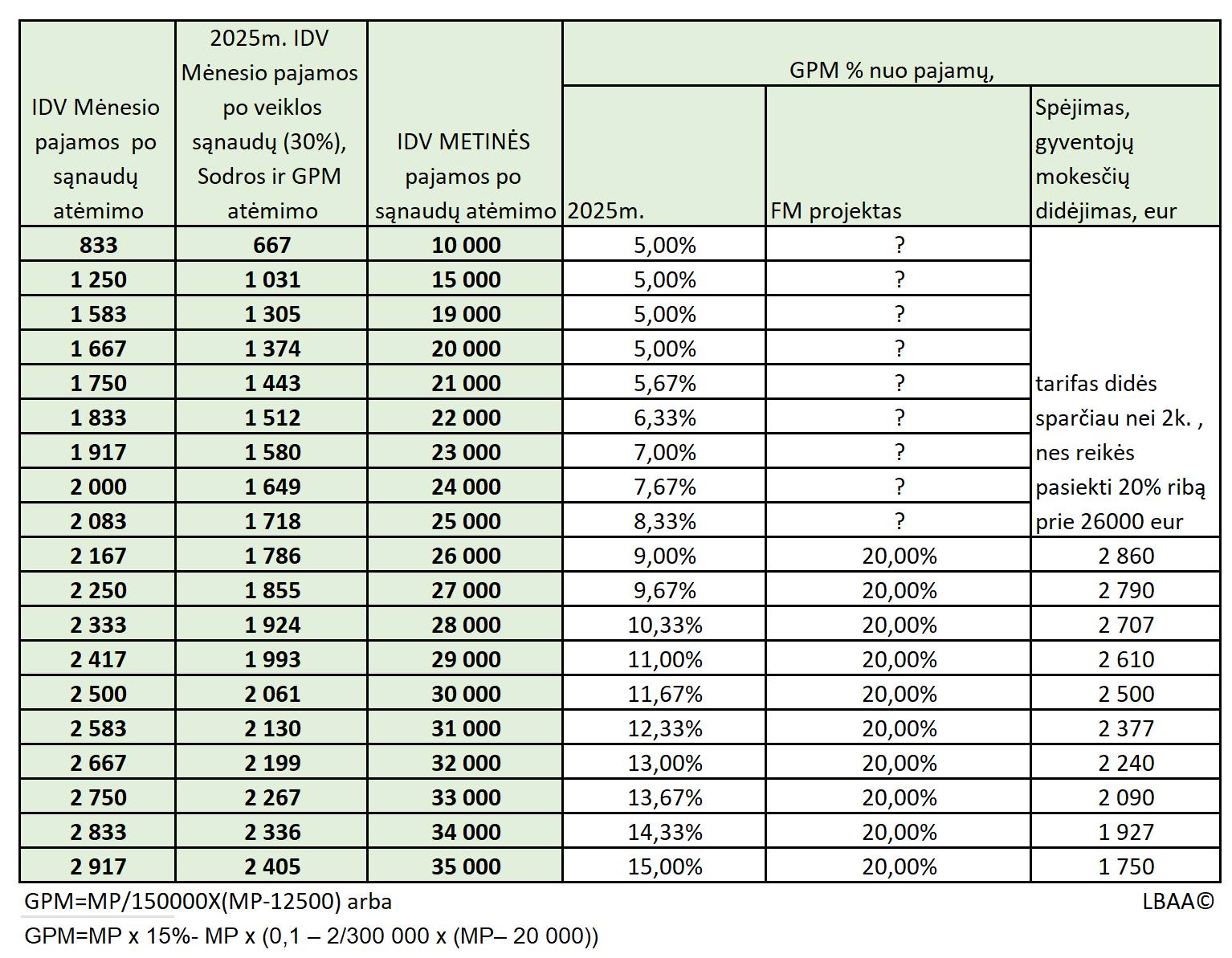

INDIVIDUALIOS VEIKLOS APMOKESTINIMAS PAGAL PROJEKTUOJAMUS PAKEITIMUS – DIDESNĖ NAŠTA MAŽIAUSIAI UŽDIRBANTIEMS?

Pagal iš Finansų ministerijos (FM) ištekėjusią informaciją, ateityje individualios veiklos (IDV) pajamos, viršijančios 26 tūkst. eurų per metus (12 VDU), gali būti apmokestinamos 20 % gyventojų pajamų mokesčiu (GPM). Tai reikštų didelius pokyčius, ypač mažiausias pajamas gaunantiems asmenims.

Pagal iš Finansų ministerijos (FM) ištekėjusią informaciją, ateityje individualios veiklos (IDV) pajamos, viršijančios 26 tūkst. eurų per metus (12 VDU), gali būti apmokestinamos 20 % gyventojų pajamų mokesčiu (GPM). Tai reikštų didelius pokyčius, ypač mažiausias pajamas gaunantiems asmenims.

Skaičiai kalba

Skaičiai kalba

Jei IDV metinės pajamos (po 30 % sąnaudų atėmimo) yra 10 000 Eur, tai mėnesinės pajamos po visų mokesčių siekia 667 Eur. Jei GPM tarifas didės daugiau nei 2x, mokesčiai šiam gyventojui augs reikšmingai.

Jei IDV pajamos yra 26 000 Eur/metus (1786 Eur/mėn. po mokesčių), GPM padidės 2 860 Eur/metus, t. y., daugiau nei 1,5 mėnesio pajamų.

Jei IDV pajamos siekia 35 000 Eur/metus (2 405 Eur/mėn. po mokesčių), GPM padidės 1 750 Eur/metus, t. y., tik 0,7 mėnesio pajamų.

Problema: kuo mažesnės pajamos, tuo didesnis poveikis.

Dėl progresyvaus GPM tarifo didėjimo tie, kurie uždirba mažiau nei 26 000 eurų per metus, gali patirti dvigubą GPM padidėjimą. Tačiau dar neaišku, kokia bus kredito formulė ir koks bus galutinis tarifas šiai pajamų grupei.

Ką manote apie tokį pokytį? Kaip jis paveiks smulkiuosius verslininkus?

Paveiksliuke - skaičiavimai.

Skaičiavimų prielaidos:

- minimalus PSD skaičiuotas nuo MMA=1038 Eur

- 12 VDU=26'000 Eur, nors 2025 m. 12 VDU=25307 Eur, daroma prielaida, kad VDU

Nėra paskelbtų viešų projektų, skaičiavimai pagal tai kokie duomenys ir prielaidos pateikti žiniasklaidoje.

----

VMI JAU PARENGĖ 2024 M. PRELIMINARIAS GPM DEKLARACIJAS

❗Gyventojai privalo jas užpildyti ir pateikti iki 2025.05.02.

🔹 Prieš pildydami deklaraciją – pasiruoškite!

✅ Atsiųskite pažymą ir atlikite namų darbus: surinkite visus reikalingus duomenis.

🔹 Svarbiausi akcentai:

1. NPD taikymas ir neįgalumas:

🔹 Jei turite negalią, jums priklauso didesnis NPD – jį reikia nurodyti patiems! Jei to nepadarysite, gali būti taikomas standartinis NPD, o GPM mokėsite daugiau nei reikia.

🔹 NPD taikomas tik darbo užmokesčiui ir kitoms pajamoms, kurioms taikomas 20% GPM tarifas. IDV pajamoms NPD netaikomas!

🔹 Jei gavote darbo užmokestį, kuriam buvo taikytas NPD ir papildomai – nuomos pajamas (15% GPM), dėl nuomos pajamų sumažės darbo užmokesčio NPD. Tai reiškia, kad dalis algos bus papildomai apmokestinta 20% GPM.

2. IDV pajamos:

🔹 Apskaitos principas: pasirinkus kaupimo metodą, jį teks taikyti ir ateityje visoms IDV pajamoms.

🔹 Leidžiami atskaitymai: pasirinkus sąnaudų būdą, reikia įrašyti sąnaudų sumą.

🔹 Sodros įmokos: svarbu tiems, kas sirgo ar gavo socialines išmokas. Jei nenurodysite pajamų pasiskirstymo pamėnesiui, visos pajamos bus išdalintos per metus. Tai gali turėti įtakos ligos, motinystės ar tėvystės išmokų dydžiui.

🔹 Sodros mokesčių įtraukimas: nors VMI sako, kad automatiškai įtraukia PSD/VSD į sąnaudas, rekomenduojama patiems juos įrašyti ranka. 2023 m. buvo atvejų, kai sistema jų neįtraukė, o gyventojams buvo priskaičiuotas didesnis GPM.

3. Vertybinių popierių (VP) pardavimas:

🔹 500 € neapmokestinama suma: VMI deklaracijoje VP pajamos rodomos su 12 kodu (be lengvatos). Beveik visais atvejais reikės pakeisti kodą iš 12 į 11!

🔹 Įsigijimo savikaina: jei jos neįrašysite, GPM bus skaičiuojamas ne nuo pelno, o nuo visos pardavimo sumos.

4. Kito turto pardavimas:

🔹 Nurodykite įsigijimo sąnaudas! VMI pateikia tik pajamas, bet ne savikainą, todėl be šių duomenų mokėsite didesnį GPM.

🔹 NT pardavimas: deklaravimas išlieka sudėtingas – rekomenduojama kreiptis į VMI arba buhalterį. Netinkamai užpildžius deklaraciją, gali tekti sumokėti ženkliai didesnį mokestį nei reikia.

⚠️ Pildykite deklaraciją atsakingai – pasiruošimas gali padėti sutaupyti!

👉Ieškantiems mokamos pagalbos: LBAA narių sąrašas

----

SVARBI ŽINUTĖ GYVENTOJAMS, DEKLARUOJANTIEMS PAJAMAS UŽ 2024 M. IR PARDAVUSIEMS VERTYBINIUS POPIERIUS (VP)

VMI automatiškai suformuotose pajamų deklaracijose VP pardavimo pajamos žymimos 12 kodu.

VMI automatiškai suformuotose pajamų deklaracijose VP pardavimo pajamos žymimos 12 kodu.

Tačiau šis kodas neleidžia pritaikyti 500 eurų lengvatos, numatytos GPM įstatyme, nors ji šioms pajamoms turėtų būti taikoma.

Kaip pritaikyti GPM lengvatą?

Kaip pritaikyti GPM lengvatą?

1. Ištrinkite VMI deklaracijoje nurodytus duomenis apie VP pardavimą.

2. Įrašykite šiuos duomenis iš naujo, pasirenkant 11 kodą vietoje 12.

Pavyzdys paveikslėlyje, kuriame parodyta, atrodo duomenys atrodo iki taisymo ir kaip jie turi atrodyti po pataisymo, kad būtų taikoma 500 Eur lengvata.

Jei netaisysite deklaracijos, jūsų mokesčiai gali būti iki 75 eurų didesni.

Ši klaida GPM311 kartojama jau penktus metus.

VMI į pastabas neatsižvelgia ir toliau formuoja deklaracijas taip, kad lengvatai pritaikyti reikia taisyti duomenis rankiniu būdu.

Kitas pavyzdys:

Gyventojas 2024 m. pardavė kotiruojamas akcijas biržoje už 3000 Eur ir uždirbo 500 Eur "pelno".

Visi VP pardavimo duomenys suvedami į gyventojų pajamų deklaracija taip, tarsi lengvata nebūtų taikoma.

Jei gyventojas nieko nedarys ir tiesiog spaudinės „tolyn“, jis turės sumokėti bent 450 Eur GPM, o be to – sumažės taikomas NPD darbo užmokesčiui.

Tačiau jei gyventojas ištrins banko pateiktus duomenis ir įrašys akcijų pardavimo pajamas su 11 kodu bei nurodys įsigijimo savikainą, mokesčio mokėti nereikės, nes taikoma 500 eur lengvata.

Atidžiai peržiūrėkite savo deklaraciją ir pasirūpinkite, kad būtų taikomos visos priklausančios lengvatos.

Atidžiai peržiūrėkite savo deklaraciją ir pasirūpinkite, kad būtų taikomos visos priklausančios lengvatos.

👉Ieškantiems mokamos pagalbos: LBAA narių sąrašas