2025.01.28. LBAA žinios

Aktualios profesinės naujienos

2025.01.28

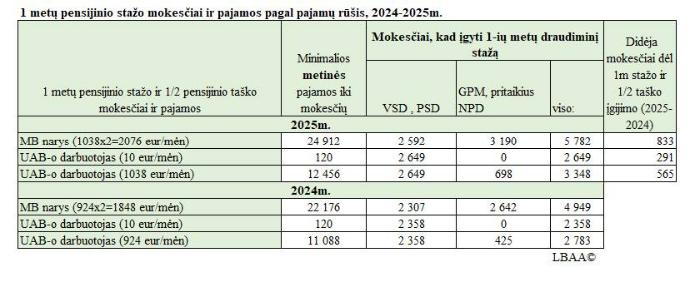

1 METŲ PENSIJINIO STAŽO MOKESČIAI PAGAL VEIKLOS RŪŠIS

2025 m. reikės daugiau uždirbti ir atitinkamai daugiau sumokėti mokesčių, kad būtų įgytas 1 m. stažas ir gautas 1/2 taško:

MB nariui reikės sumokėti į biudžetą 833 Eur papildomai, o

MB nariui reikės sumokėti į biudžetą 833 Eur papildomai, o

darbo santykių atveju, darbdavys į biudžetą perves 291-565 Eur daugiau dėl darbuotojų, kurių metinė alga yra iki 12 MMA.

2025 m., kad MB narys gautų 1 m. stažą ir 1/2 taško, jam reikės uždirbti 2 k. daugiau (t. y., 24'912 Eur) ir jo mokesčiai (5782 Eur) bus beveik 2 k. didesni nei darbo santykių atveju (120-11'088 Eur).

Paveiksliuke - pavyzdžiai, kiek mažiausiai 2024-2025 m. galėtų būti sumokėta mokesčių, kad būtų įgytas 1m. stažas ir 1/2 taško dėl papildomos pensijos dalies.

MB narys gali kaupti pensijai, TIK jei gauna lėšas saviems poreikiams, o darbo sutarties atveju įmanomas stažo gavimas bus vienodas: ar metinė alga bus 12MMA ar bus 120 Eur, skirsis tik mokesčiai.

----

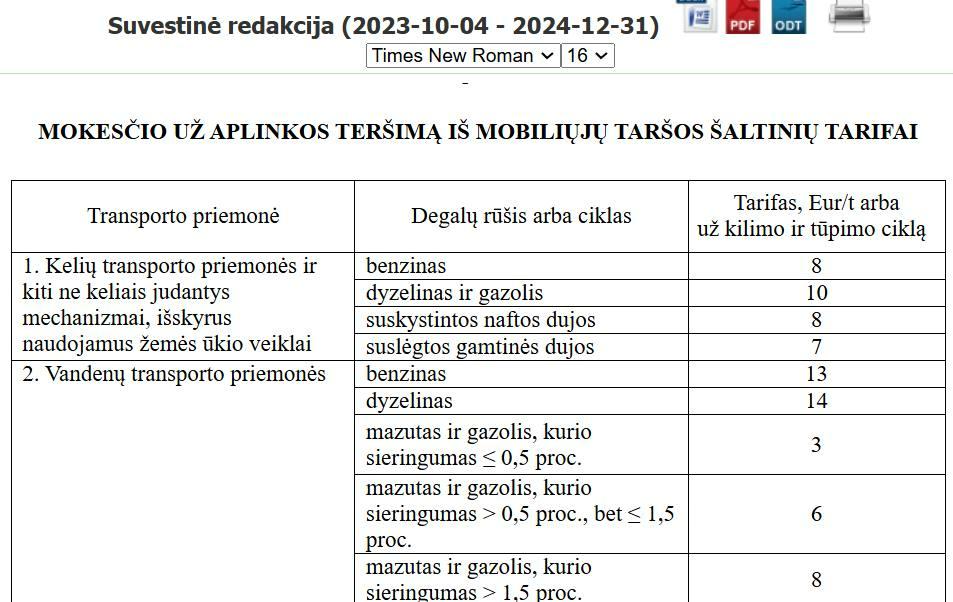

PRIMINIMAS APIE APLINKOS TERŠIMO MOKESČIO DEKLARACIJĄ

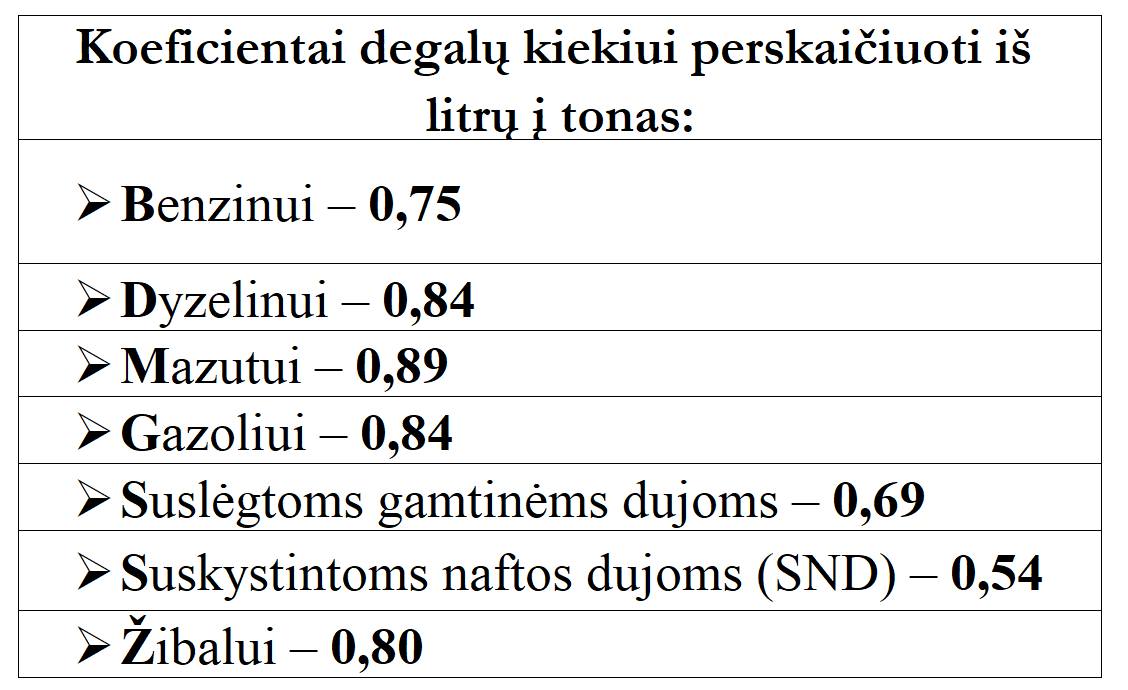

Primename, kad iki 2025-02-15 reikia sumokėti ir pateikti VMI duomenis FR0521 apie per 2024 m. sunaudotą Lietuvoje kurą transporto ir kituose mobiliuose įrenginiuose.

Akcentai:

Akcentai:

☑ pirkimo dokumentuose kuras dažniausiai nurodomas litrais, o kai skaičiuojame mokesčius reikia tonų. Dėl kuro mažesnio tankio nei vanduo 1000 litrų ≠ 1t. Litrų perskaičiavimui į tonas, naudojami koef. lentelėje. pateikti vidutiniai dydžiai.

☑ skaičiavimui reikės koef. kuris dėl 2024 m. yra 1,432 ir turės būti įdėtas į atnaujintą FR0521 formą, kuri dar nėra paskelbta.

☑ Taigi, už 1000 litrų dizelio iki 2025-02-15 reikės sumokėti valstybei 0,84x10x1.432=12 Eur 2024 m. aplinkos teršimo mokesčio.

Daugiau informacijos 👇

LR mokesčio už aplinkos teršimą įstatymas

LR mokesčio už aplinkos teršimą įstatymas

Mokesčio paskaičiavimą tikrina ne VMI, bet aplinkos ministerijos paskirtas asmuo.

‼ Baudos dydis: nepaskaičiuotas mokestis ✖️🔟.

⁉️Turite klausimų? Atsakymus teikia Aplinkos ministerija

----

NUO 2025 M. STARTUOJA NAUJI EVRK KODAI (REIKIA NAUDOTI 2.1 VERSIJĄ)

❌Jei jūs esate užregistravę individualią veiklą arba įmonės veiklą su senais kodais, gali būti, kad dabar šios veiklos parodytos kaip NEGALIOJANČIOS nuo 2025/01/01. Taip atsitiko dėl VMI IT sprendimų.

🧐Ką reikėtų padaryti👇

1. Dėl individualios veiklos:

Mano VMI /Paslaugos/individuali veikla pagal pažymą/ Individualios veiklos pagal pažymą užsakymas, keitimas/ . Reikės užregistruoti naują veiklą ir panaikinti negaliojančią.

2. Dėl įmonės: VMI /Paslaugos/ Įmonės duomenų tvarkymas/Pildyti ....

👉Jei norite pasitikrinti, ar jūsų prašymas užregistruoti veiklą nauju EVRK kodu yra pateiktas: Pradžia/Vykdomos paslaugos

Jei veiklos registracijos neatnaujinsite, pasekmės gali būti tokios, kaip veiklos vykdymas be registracijos.

----

APIE EX PVM KODO GAVIMO TVARKĄ

2025-01-16 LBAA nariai dalyvavo nuotoliniame susitikime su VMI, kuriame buvo pristatyta EX PVM kodo* gavimo tvarka.

VMI pažadėjo, kad 2025-01-20 jau bus galima registruotis dėl EX PVM kodo gavimo, kuris reikalingas verslininkams, kurių metinės 2024-2025 m. pajamos ES ≤100‘000 Eur.

Registraciją bus galima daryti Mano VMI/ SVS

2025-01-20 bus paskelbtas DUK apie EX PVM kodo gavimą.

👉O kol kas apie šį kodą informacija čia.

EX PVM kodo gavimo prašymas bus nagrinėjamas 35 d. dienas, taigi jei jums pavyko pateikti prašymą dėl EX kodo gavimo 2025/01/20, jūs jį galite gauti iki 2025/03/07.

EX kodo prašymo pildymo taisyklės

EX PVM kodas*- Identifikacinis pridėtinės vertės mokesčio numeris (toliau – Identifikacinis PVM numeris) – individualus identifikacinis smulkiojo verslo schemos PVM numeris su žymeniu „EX“ numerio pabaigoje, kurį Lietuva suteikia apmokestinamajam asmeniui, turinčiam teisę taikyti smulkiojo verslo schemą kitoje ES šalyje. Identifikacinis smulkiojo verslo schemos PVM numeris NĖRA jį gavusio asmens PVM kodas, kuris suteikiamas PVMĮ 74 str. nustatyta tvarka.

Norintiems būti vienu žingsniu priekyje nesiliaujančiame pokyčių maratone, kviečiame jungtis prie LBAA narių.

----

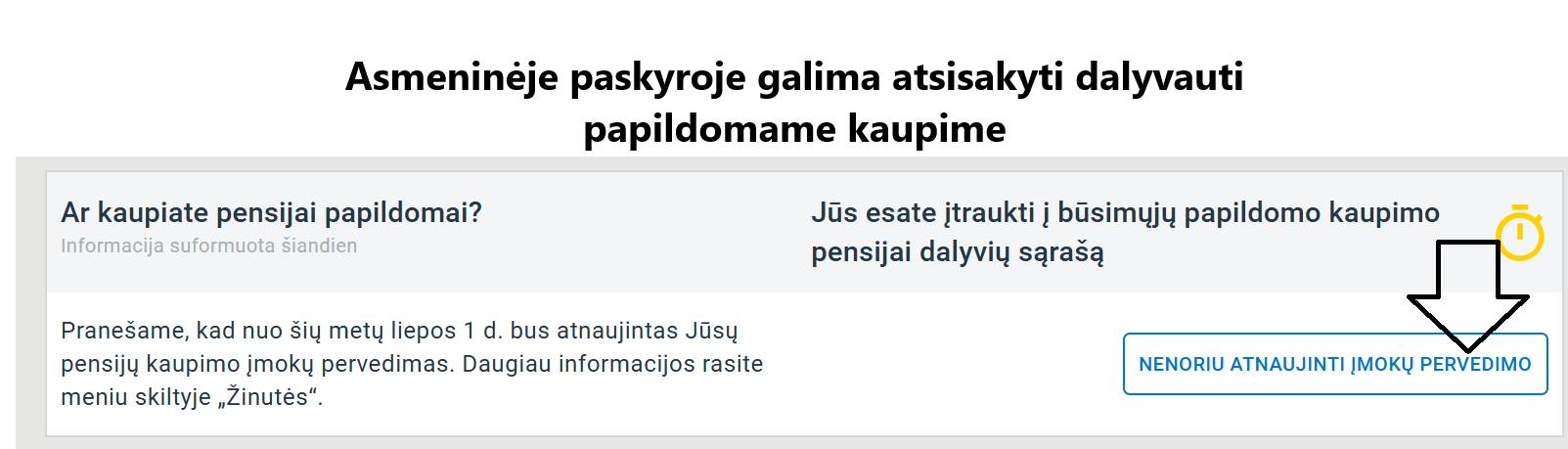

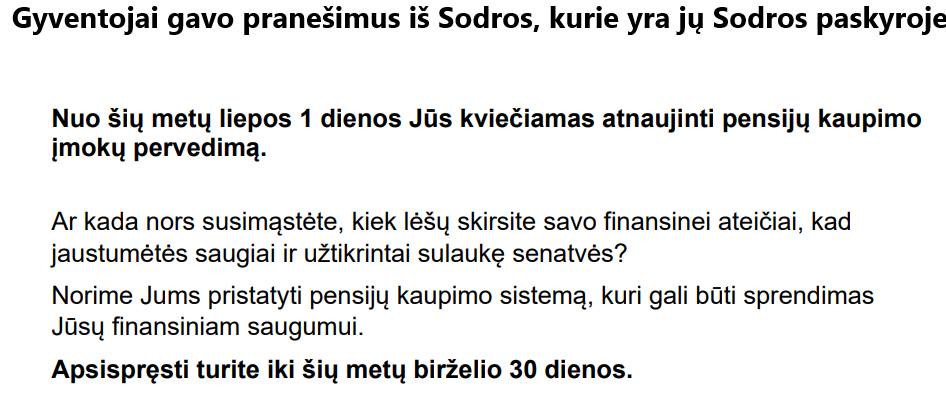

ŽINUTĖ VISIEMS, KURIE BUVO ATSISAKĘ DALYVAUTI PAPILDOMAME KAUPIME, NEPRIKLAUSOMAI NUO AMŽIAUS

Turite laiko (iki 2025-06-30) apsispręsti dėl dalyvavimo papildomame kaupime:

Turite laiko (iki 2025-06-30) apsispręsti dėl dalyvavimo papildomame kaupime:

1. Nieko nedarote ir nuo 2025/07/01 nuo jūsų pajamų bus nuskaitomos 3 % įmokos į papildomą kaupimą be teisės jį nutraukti.

2. Informuojame "Sodrą", kad papildomame kaupime nedalyvausite ir todėl nuo liepos 1 d. iš jūsų algos nebus atskaitytos 3 % įmokos į papildomą kaupimą.

Paveiksliukuose:

"Sodros" laiškas gyventojui, kuris išsiųstas ne į gyventojo pašto dėžutę, bet yra vidinėje gyventojo "Sodros" paskyroje.

"Sodros" laiškas gyventojui, kuris išsiųstas ne į gyventojo pašto dėžutę, bet yra vidinėje gyventojo "Sodros" paskyroje.

Ką reikia paspausti, kad patekti į atsisakymo dalyvauti papildomame kaupime langą arba nuvykti į "Sodrą" (prieš tai užregistravus susitikimo laiką).

Jei norite atsisakymą atlikti e-būdu, reikės jungtis prie "Sodros" paskyros per įvairius galimus prisijungimo būdus:

E-bankininkystė

E-bankininkystė

E-parašas

LT ID

----

2025-01-14 UŽREGISTRUOTAS DK PROJEKTAS

Jam pritarus nuo 2026 m. gegužės 1 d. būtų darbo diena.

Darbo kodekso 123 straipsnio pakeitimo įstatymo projekto LYGINAMASIS VARIANTAS

----

PRIMENAME, KAD 2025-01-01 YRA NUBRAUKIAMOS NEIŠNAUDOTOS ATOSTOGOS,

jei darbuotojas jomis nepasinaudojo, o teisė į jas buvo įgyta seniau nei prieš 3 metus nuo tos dienos, kada darbuotojas įgijo teisę į jas.

2025-01-01 bus nubraukiamos atostogos sukauptos už 2020 m. , nepriklausomai nuo darbo pradžios.

2025-01-01 bus nubraukiamos atostogos sukauptos už 2020 m. , nepriklausomai nuo darbo pradžios.

Išimtys:

1. Jei įmonė bent vienam darbuotojui nenubraukė „pasenusių“ atostogų, nors darbuotojas turėjo neribojamą galimybę jomis pasinaudoti, jinai negali nubraukti atostogas ir visiems likusiems darbuotojams.

2. Jei darbuotojas faktiškai negalėjo pasinaudoti „pasenusiomis“ atostogomis, jos negali būti nubraukiamos. Darbdavys turi turėti įrodymus, kad darbuotojui buvo sudaromos sąlygos atostogauti ir (ar) darbuotojas atsisakė imti atostogas.

Ištrauka iš LVAT eA-91-463/2023:

"darbuotojas netenka teisės į kasmetines atostogas, t. y. teisė pasinaudoti visomis ar dalimi kasmetinių atostogų (arba gauti piniginę kompensaciją už jas) prarandama praėjus trejiems metams nuo kalendorinių metų, kuriais buvo įgyta teisė į visos trukmės kasmetines atostogas."

Skaičiavimai:

Skaičiavimai:

Pradėjo dirbti 2020 m., pilnų metų atostogas asmuo gali gauti tik iki 2021-12-31, taigi 3 metų terminas pradedamas skaičiuoti nuo 2022 m., kai 2022 m. yra pirmi metai, 2023 m. - antri ir 2024 m. - treti metai ir tik 2025 metais nusibraukia už 2020 m. neišnaudotos atostogos.

Lietuvos teismų informacinė sistema, viešas sprendimas

----

PALŪKANŲ SĄNAUDOS PRISKIRIAMOS PRIE NELEIDŽIAMŲ ATSKAITYMŲ,

jei jos finansuoja pelno mokesčiu neapmokestinamą veiklą ( PMĮ, 31str. 1d. 17p.).

🧐 Pvz., jei palūkanos mokamos už akcijų įsigijimą, o tų akcijų dividendai yra neapmokestinami, tokiu atveju palūkanos yra neleidžiami atskaitymai .

🧐 Jei gautas finansavimas būtų panaudotas akcijų įsigijimui, kurių dividendai būtų apmokestinami pelno mokesčiu, palūkanų sąnaudos būtų leidžiami atskaitymai.

💰 Dividendai tarp juridinių asmenų dažniausiai yra neapmokestinami, jei >10% akcijų paketas yra išlaikytas >1 m. (PMĮ 12 str.)

----

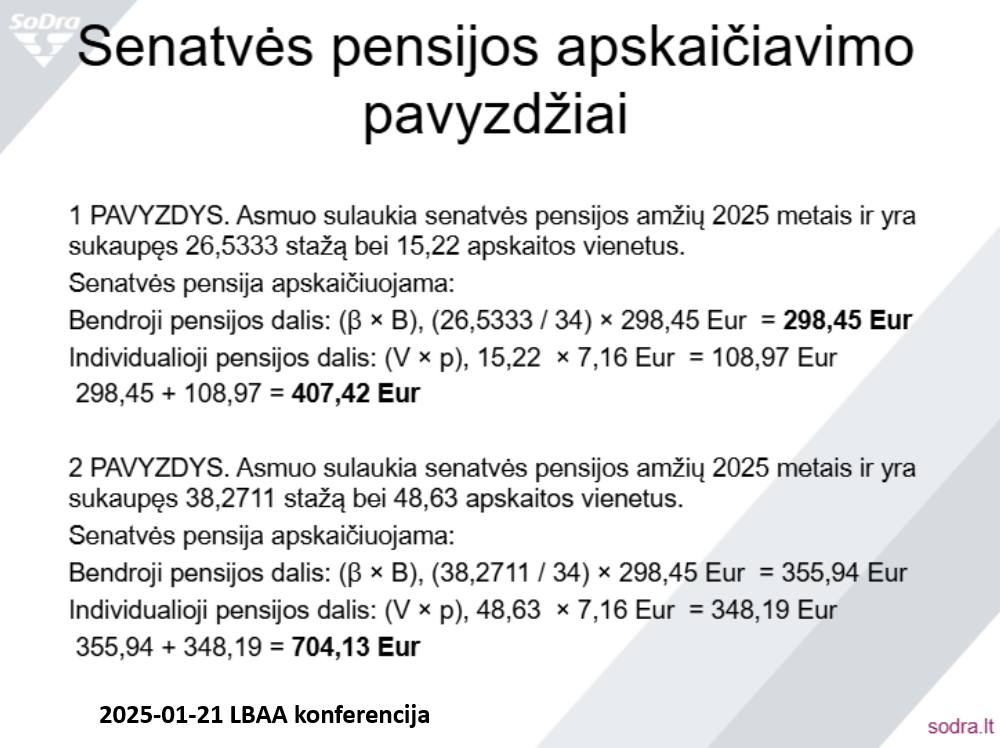

APIE LIETUVOS GYVENTOJO PENSIJĄ

Šiuo metu (2025 m.) Lietuvoje gyventojo pensija susideda iš trijų dalių:

1. Bendroji pensijos dalis

2. Individualioji pensijos dalis

3. Papildoma pensijos dalis tiems, kurių pensija mažesnė nei 450 Eur (2025 m. minimalus vartojimo lygis), max leidžianti padidinti galutinę pensiją iki 450 Eur, kai tas padidinimas priklauso nuo to, kiek stažo trūksta iki 34 m.

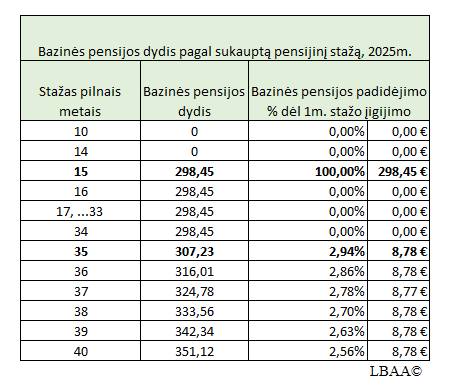

2025 m. bendroji pensijos dalis yra visiems vienoda (298,45 Eur/mėn) , jei sukauptas stažas yra nuo 15 iki 34 m.

Jei sukauptas stažas pensijai gauti < 15 m., bendroji pensijos dalis=0.

Jei 2025 m. sukauptas stažas pensijai gauti >34 m., bendroji pensijos dalis= 298.45xsukauptas stažas/34.

⏰Dėl kiekvienų papildomų metų sukaupto stažo, kurie viršija 34 m. (2025 m.), yra papildomai skaičiuojamas bendrosios pensijos dalies padidėjimas 8,78 Eur/mėn.

⏰Jei 2025 m. asmuo yra sukaupęs 38 m. stažo, jo bendroji pensijos dalis bus 8,78x4=35.12 Eur didesnė nei kitų asmenų, kurių stažas yra nuo 15 iki 34 m., ir bus lygi 298,45+35,12=333,57 Eur/mėn.

🧐Paveiksliukuose - pavyzdžiai, kaip 2025 m. keičiasi bendroji pensijos dalis, didėjant sukauptam stažui pensijai gauti.

☑ 2026 m. atskaitos taškas, kurį pasiekus bus didinama bendroji pensijos dalis, bus 34,5m. (2024 m. - 34 m.).

Šaltiniai:👇

2025/01/21 kasmetinė LBAA konferencija, "Sodros" pranešimai.

👍"Sodros" pranešimų dalis gavo labai aukštus įvertinimus dėl informacijos aktualumo ir aiškumo.

🤝Dėkojame "Sodrai" už puikius pristatymus ir paaiškinimus nariams!

Su konferencijos visa medžiaga gali susipažinti dabartiniai LBAA nariai, nepriklausomai nuo to, ar konferencijos metu jie buvo LBAA nariais.

----

PRIMENAME, KAD VMI EDS PRISIJUNGIME GALITE RASTI PATEIKTŲ ATASKAITŲ SUVESTINES

Jose yra pateikiami mokestinių deklaracijų duomenys pagal deklaracijų eilutes ir mėnesius.

1. GPM313 deklaracijos

2. PVM deklaracijos

Ataskaitos yra sukurtos VMI puslapyje pagal LBAA prašymus sukurti pagalbą buhalteriams, kad būtų lengviau pasitikrinti faktiškai pateiktus duomenis VMI su apskaitos duomenimis.

Ataskaitos yra sukurtos VMI puslapyje pagal LBAA prašymus sukurti pagalbą buhalteriams, kad būtų lengviau pasitikrinti faktiškai pateiktus duomenis VMI su apskaitos duomenimis.

Rekomenduojame prieš sudarant metines ataskaitas, atlikti šių suvestinių patikrinimo darbus su apskaitos duomenimis.

----

APVALIOS MEDIENOS PARDAVIMO MOKESČIAI

Gyventojas įsigijo žemę už 10'000 Eur ir joje esančius nenukirstus medžius už 1000 Eur.

Gyventojas po kelerių metų nukirto visus medžius ir pardavė apvalią medieną už 15000 Eur.

Už kirtimo ir transportavimo paslaugas sumokėjo 1800 Eur.

🧐Gyventojo mokesčiai:

1. 5 % apvalios medienos mokestis skaičiuojamas pagal miškų įstatymą = 15‘000x0.05=750 Eur

2. GPM nuo medienos pardavimo sandorio = (15000-1000-2500-750)x0.15=1612.50 Eur👇

☑ GPM mažina miškų mokestis, bet nemažina kirtimo ir kt. medžio pardavimo sąnaudos, nes jos nėra miško įsigijimo sąnaudos.

☑ 2500 Eur yra metinė vienkartinė GPM lengvata taikoma tik kartą per metus.

Jei įsigyjant medelyną, nebuvo atskirai nurodyta medelyno vertė ir žemės vertė, galima šias vertes atskirti pagal RC pažymą apie turto įsigijimo momentu buvusias žemės ir miško vertes. (Nauja VMI pozicija GPMĮ komentare).

Apvaliosios medienos bei nenukirsto miško matavimo ir tūrio nustatymo taisyklės

----

UŽREGISTRUOTAS SDPĮ PROJEKTAS

Jam pritarus nuo 2025-07-01 pensininkas išvykęs gyventi į kitą šalį nepraras pensijos 3 mėn., kol bus nagrinėjamas jo kasmetinis pranešimas, kad jis yra gyvas.

Projektas užregistruotas, nes LR Konstitucinis teismas pasakė, kad SD pensijų įstatymo nuostatos prieštarauja Konstitucinei teisei gauti uždirbtą pensiją.

🧐Šiuo metu pensininkai, kurie yra deklaravę savo gyvenamąją vietą ne Lietuvoje, turi kas metai patvirtinti raštu, kad yra gyvi. O kol yra nagrinėjamas gyventojo raštas, kad jis yra gyvas, pensijos mokėjimas yra nutraukiamas. Pagal projektą, rašto nagrinėjimo metu būtų mokama pensija max 3 mėn.

🧐Rekomenduojame teikti "Sodrai" tvirtinimus, kad pensininkas yra gyvas dažniau nei kas 12 mėnesių, kad nebūtų nutrauktas pensijos mokėjimas, kol bus išnagrinėtas pranešimas.

👉Tvirtinimo gavimas iš užsienio šalies atsakingos institucijos, kurį reikia pateikti "Sodrai"

🧐Įžvalga: 👇

VMI sugeba su kitų šalių mokesčių administratoriais susitarti dėl duomenų gavimo apie gyventojų gautas pajamas kitose šalyse, o "Sodra" nesugeba sukontaktuoti su tomis šalimis ir susirinkti duomenis apie gyvus pensininkus registruotus tose šalyse.

Dėl to, kad "Sodra" to nesugeba padaryti, gali būti išmokėtos net 12 mėn. pensijos mirusiems pensininkams kitose šalyse, kai pensininkui mirus Lietuvoje, "Sodra" pensijos mokėjimą nutraukia po dviejų mėnesių.

Lietuva neturi duomenų, kiek pensijų buvo permokėta arba neišmokėta dėl duomenų trūkumo.