2024.11.26. LBAA žinios

Aktualios profesinės naujienos

2024.11.26

APIE INVESTICINĘ SĄSKAITĄ (IS)

Primename, kad nuo 2025 m. startuoja naujas dalykas - investicinė sąskaita.

Ši sąskaita skirta tik fiziniams asmenims, siekiantiems investuoti lėšas ir GPM sumokėti už uždirbtas pajamas ne tuo metu kada jos buvo uždirbtos, bet tuo metu, kai pinigai iškeliauja iš investicinės sąskaitos nuo galutinio uždirbto "pelno".

Ši sąskaita skirta tik fiziniams asmenims, siekiantiems investuoti lėšas ir GPM sumokėti už uždirbtas pajamas ne tuo metu kada jos buvo uždirbtos, bet tuo metu, kai pinigai iškeliauja iš investicinės sąskaitos nuo galutinio uždirbto "pelno".

Investuojant per IS negalioja visos GPMĮ 17 str. lengvatos (500 Eur dėl VP pardavimo).

IS privalumai:

☑ nukeliamas GPM mokėjimo terminas;

☑ VP prekybos nuostolis gali būti perkeliamas į kitus metus tol, kol nėra išimti pinigai iš IS.

Nusprendus pasinaudoti IS privalumais, būtinai pranešti VMI (per Mano VMI) apie savo sprendimą banko sąskaitai suteikti investicinės sąskaitos statusą.

Rekomenduojama atsidaryti atskirą sąskaitą, per kurią bus investuojama (perkami VP ar kt. GPMĮ išvardintos finansinės priemonės). Sąskaita gali būti atidaryta ir 2024 m.

Jei einamojo sąskaita bus uždeklaruota kaip investicinė, tai visos lėšos, kurios į ją pateks bus laikomos kaip įnašai į investicinę sąskaitą.

Kiekvienas gyventojas kas metai turės pateikti VMI IS ataskaitą (deklaraciją) apie lėšų judėjimą sąskaitoje.

Į ką bus galima investuoti?

Investuoti per IS bus galima į:

1. perleidžiamuosius vertybinius popierius (VP) bei pinigų rinkos priemones (PRP) , kurios apibrėžtos LR finansinių priemonių rinkų įstatyme;

2.kolektyvinio investavimo subjektų vertybinius popierius (KISVP);

3. išvestines finansines priemones, susietas su įvardintais perleidžiamaisiais VP ir PRP, KISVP;

4. sutelktinį finansavimą, apibrėžtą ES teisės aktuose;

5. tarpusavio skolinimą pagal Vartojimo kredito įstatymą(2) ir su nekilnojamuoju turtu susijusio kredito įstatymą (3) arba atitinkamus EEE valstybės įstatymus;

6. Lietuvos ir užsienio valstybių vyriausybių taupymo lakštus.

🧐Jeigu gyventojas iki IS režimo įsigaliojimo (2024 m. laikotarpiu) investuos į ETF fondus, tokie finansiniai produktai galės būti laikomi įgytais per IS, JEIGU jų įsigijimo kaina bus deklaruota VMI iki 2025-12-31. Gyventojas turimą sąskaitą turės deklaruoti kaip investicinę. Deklaravus sąskaitą kaip investicinę bei jai priskyrus ETF įsigijimo kainą, iš tokio finansinio produkto 2025 m. ir vėlesniais mokestiniais laikotarpiais gaunamoms pajamoms galėtų būti taikomas per IS gaunamų pajamų apmokestinimo režimas.

☑ Jeigu gyventojas iš aptariamų investicijų pajamas gautų iki 2024-12-31, jos būtų apmokestinamos taikant bendrąją GPMĮ numatytą tvarką.

----

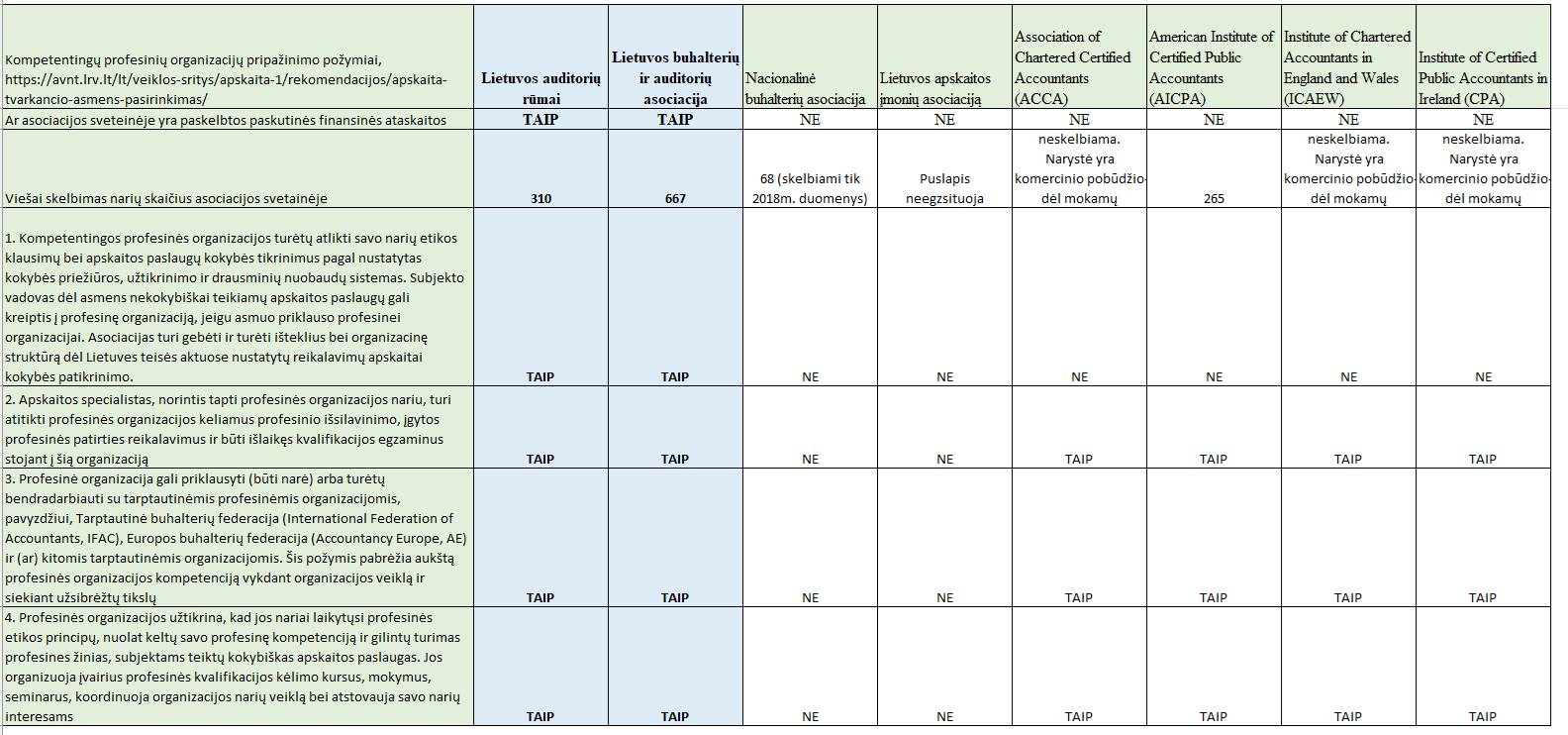

JEI RENKATĖS BUHALTERĮ IR GALVOJATE, KAD AVNT REKOMENDACIJOMIS GALIMA PASITIKĖTI, TAI APSIRINKATE

🧐 AVNT teikia klaidinančią informaciją verslui apie tai, kurios buhalterius vienijančios asociacijos atitinka AVNT rekomendacijos nustatytus kriterijus dėl kvalifikuoto buhalterio pasirinkimo.

LBAA kreipėsi dėl šios informacijos ištaisymo, AVNT atsisakė tai daryti.

⁉️Kodėl? Todėl, kad AVNT vadovybė nesusitvarko su pavestomis funkcijomis, nes negeba net pagal savo nustatytus kriterijus įvertinti, kuri profesinė asociacija atitinka AVNT parengtus kriterijus dėl profesionalaus buhalterio pasirinkimo.

🧐Pateiktoje lentelėje - atliktas vertinimas pagal šių asociacijų viešai skelbiamą informaciją jų svetainėje.

👉Iš AVNT paskelbtų 8 asociacijų:

☑ Tik dvi asociacijos, kurios vienija buhalterius, atitinka reikalavimus (Lietuvos auditorių rūmai ir Lietuvos buhalterių ir auditorių asociacija) - žydra spalva.

☑ Šešios asociacijos neatitinka reikalavimų, kai jų tarpe yra dvi Lietuvoje registruotos asociacijos ir 4 užsienio šalyse registruotos asociacijos, veikiančios tik pagal užsienio šalių teisės aktus ir neturinčios jokio kvalifikacijos kėlimo, palaikymo ar priežiūros dėl Lietuvos nacionalinių teisės aktų taikymo Lietuvos įmonėse.

👉AVNT rekomendacijos dėl kriterijų

👉AVNT skelbiamas asociacijų sąrašas, iš kurio tik 2 asociacijos yra atitinkančios AVNT kriterijus

----

PRIMENAME, KAD NUO 2024-11-01 GALIOJA DK PAKEITIMAS

Pagal jį švenčių dienų išvakarėse darbo dienos trukmė sutrumpinama 1 valanda, išskyrus pagal sutrumpintą darbo laiko normą dirbančius darbuotojus (čia nėra pokyčių).

Jeigu dėl darbo organizavimo ypatumų ar nepertraukiamos darbdavio veiklos sutrumpinti darbo dienos darbuotojui nėra galimybės, už šią valandą turi būti apmokama kaip už viršvalandinį darbą (pokytis).

----

DK PAKEITIMAS DĖL VIRŠVALANDŽIŲ

Primename, kad nuo 2024-11-01 galioja DK pakeitimas, pagal kurį darbuotojas gali dirbti viršvalandžius, tik jei yra davęs rašytinį sutikimą darbdaviui.

🧐Kaip praktiškai toks sutikimas turės būti suteikiamas, kai yra taikoma suminė kelių mėnesių laiko apskaita, parodys laikas.

Įžvalgos:

☑ pagal tokią DK redekaciją darbuotojo dirbti viršvalandžiai be jo sutikimo būtų laikomi nelegaliais ir už juos neturėtų būti apmokamas darbo užmokestis.

☑ atsiranda prievolė 50m. kaupti ir turėti dar vieną dokumentų rūšį- darbuotojų rašytinius sutikimus dėl viršvalandinio darbo.

🧐Pagal DK 119 str. viršvalandžių derinti rašytiniu būdu nereikia 3 atvejais, jei:

1. dirbami visuomenei būtini nenumatyti darbai ar siekiama užkirsti kelią nelaimėms, pavojams, avarijoms ar gaivalinėms nelaimėms ar likviduoti jų skubiai šalintinas pasekmes;

2. būtina užbaigti darbą ar pašalinti gedimą, dėl kurio didelis darbuotojų skaičius turėtų nutraukti darbą ar sugestų medžiagos, produktai ar įrenginiai;

3. tai numatyta kolektyvinėje sutartyje.

----

ILGALAIKIO DARBO IŠMOKA NUO 2025-01-01

👉 Nuo 2025/01/01 visi darbuotojai, kurie turi nepertraukiamą ≥5 stažą bankrutuojančioje įmonėje ir iš kurios yra atleidžiami, gaus ilgalaikio darbo išmoką iš "Sodros", jei atitiks kitus reikalavimus dėl paskesnio įsidarbinimo.

👉 Šiuo metu jei darbuotojas atleidžiamas iš įmonės, kuri nebankrutuoja, ilgalaikio darbo išmoką gauna, o jei toks pats darbuotojas atleidžiamas iš bankrutuojančios įmonės - išmokos iš "Sodros" negauna, nors įmokas dėl ilgalaikio darbo išmokos gavimo buvo mokamos nuo darbo užmokesčio ≥5 metus.

----

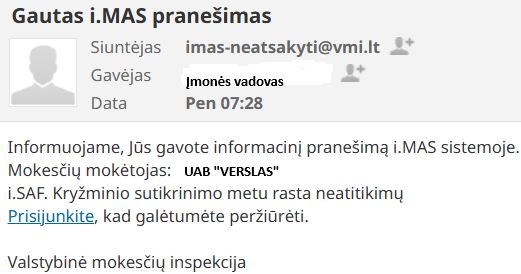

KLAIDINGI VMI PRANEŠIMAI

🧘2024-11-22 VMI įmonių vadovams ir buhalteriams išsiuntė klaidingus pranešimus apie tai, kad pateiktuose PVM sąskaitų faktūrų registruose yra neatitikimai (klaidos) dėl neuždeklaruotų sąskaitų, nors jos yra uždeklaruotos.

🤯Žinutės tikslas: sumažinti valerijono paklausą.

----

ŽINUTĖ ALGŲ IR ATOSTOGINIŲ SKAIČIUOTOJAMS

👉 Jei gruodžio mėnesį skaičiuojate atostoginius už sausį arba kažkaip kitaip mokate algas, reikėtų nepamiršti šių dalykų: 👇

1. 2025 m. keičiasi NPD skaičiavimo 1-oji formulė. 2025 m. nauja NPD formulė bus taikoma tik toms išmokoms, kurios bus išmokėtos 2025 m. ir visai nesvarbu už kokius periodus jos yra paskaičiuotos (2024 m. ar dar seniau)/

☑ Taigi, jei 2025 m. atostoginiai bus išmokėti 2024 m., jūs taikote vieną mėnesio 2024 m. NPD visai priskaičiuotai 2024/12 ir 2025/01 periodo sumai.

2. Jei 2024 m. gruodžio algą išmokėsite 2025 m. sausio 1d. arba vėliau, jai negali būti taikomas 2024 m. NPD, nes šiai daliai reikės taikyti 2025 m. NPD.

☑ Skaičiuojant algas, turite žinoti, kada jos bus mokamos, kitaip jūsų skaičiavimai gali būti klaidingi.

☑ Paprastai, kad išvengti sudėtingų perskaičiavimų, šitą metų kirtimo ir NPD keitimo problemą dažniausiai verslas sprendžia taip:👇

👉 2024m. išmokamas avansas, kurio suma = 2024 m. gruodžio mėn. NPD (747 Eur),

O jis 2024 m. skaičiuojamas pagal formules:

1. kai DU ≤2167 Eur/mėn., NPD= 747-0.5x(DU-924)

2. kai DU >2167 Eur/mėn., NPD= 400-0.18x(DU-642)

👉 Jei nėra laiko skaičiuoti, galima išmokėti 747 Eur avansą, žinoma, jei jis nėra didesnis už algą, kad būtų pilnai išnaudotas metų NPD.

2025 m. NPD formulės:

1. kai DU ≤2387.29 Eur/mėn., NPD= 747-0.49x(DU-1038)

2. kai DU >2387.29 Eur/mėn., NPD= 400-0.18x(DU-642)

2025 m. sausį bus nemokami tradiciniai nuotoliniai kelių dienų mokymai LBAA nariams apie 2025 m. mokesčių pokyčius.