2024.11.12. LBAA žinios

Aktualios profesinės naujienos

2024.11.12

ŽEMĖS MOKESTIS (ŽM)

🧐VMI jau išsiuntė visiems gyventojams ir įmonėms priminimus apie tai, kad reikia sumokėti 2024 m. žemės mokestį iki 2024 m. lapkričio 15 d.

Jei turite žemę, o priminimo negavote, reikėtų susiekti su VMI, tel. 852605060 arba prisijungti prie savo paskyros VMI: EDS/Deklaravimas/Žemes mokestis.

Jei turite žemę, o priminimo negavote, reikėtų susiekti su VMI, tel. 852605060 arba prisijungti prie savo paskyros VMI: EDS/Deklaravimas/Žemes mokestis.

✍EDS pažymoje rasite atsakymą ne tik kiek reikia susimokėti žemės mokesčio, bet ir už kokius sklypus ir kaip šis mokestis buvo paskaičiuotas.

🧐 ŽM moka gyventojai ir įmonės, kurie turi nuosavą žemę.

🧐Mokestį paskaičiuoja VMI ir pagal VMI sudarytą deklaraciją gyventojas turi sumokėti ŽM.

❓Kodėl VMI žemės mokestį pilnai sumai paskaičiuoja kaip mokėtiną mokestį vienam sutuoktiniui, nors turtas priklauso abiems per pusę, yra mįslė.

🧐ŽM turėtų būti skaičiuojamas pagal Žemės mokesčio įstatymo nuostatas

🧐ŽM įstatyme nustatytos ir išimtys, kada ŽM nereikia mokėti ir kaip nustatoma žemės vertė, nuo kurios skaičiuojamas ŽM.

🧐Savivaldybės turi teisę nustatyti žemės mokesčio tarifus intervale nuo 0,01 % iki 4 % pagal šiuos kriterijus:

☑ žemės paskirtis,

☑ pagal žemės naudojimą,

☑ sklypo dydis,

☑ mokesčių mokėtojo kategoriją (teisinė forma, soc. padėtis, dydis).

Jei paskaičiuotas ŽM yra ≤ 2 Eur už visus sklypus, ŽM mokėti nereikia. Priskaičiuota suma anuliuojama.

Gyventojas gali ginčyti VMI paskaičiuota. žemės mokestį ir po 2024-11-15, nepriklausomai nuo to ar jis jį sumokėjo, teikdamas skundą MGK.

arba teismui.

✍ Kai skundas nagrinėjamas per MGK:

☑ Nėra reikalavimo turėti advokatą.

☑ Nėra žyminio mokesčio.

☑ Sprendimai nuasmeninami.

🧐Dažniausi ginčai dėl žemės mokesčio dydžio👇

1. VMI paskaičiavo žemės mokestį, kai ŽŪ paskirties žemėje buvo įveistas miškas ir nebuvo pakeista žemės paskirtis RC, bet įveisto miško duomenys buvo užregistruoti į Miškų valstybės kadastrą. LVAT pasakė, kad VMI turi patikslinti deklaraciją ir panaikinti ŽM už miško žemę ( S-23 (7-193/2021)

2. VMI paskaičiavo didesniu tarifu ŽM už apleistą žemę. MGK pasakė, kad VMI teisi (S-140 (7-92/2019) dėl padidinto tarifo už apleistą žemę, bet atleido gyventoją nuo delspinigių paskaičiuotų, kurie buvo paskaičiuoti dėl VMI kaltės (per vėlai suformuotos mokestinės deklaracijos: suformuota 2019m. už 2014-2018m.) . MGK pasisakė, kad tarifus nustato savivaldybė ir jų MGK negali pakeisti.

3. VMI paskaičiavo ŽM nuo paveldėtojo mirties datos, o ne nuo žemės registracijos RC datos. LVAT pasakė, kad VMI teisi (S - 81 (7-56/2020).

Daugiau nei pusė ginčų dėl ŽM buvo išspręsta mokesčių mokėtojo naudai, sumažinant mokesčio arba sankcijos sumą.

----

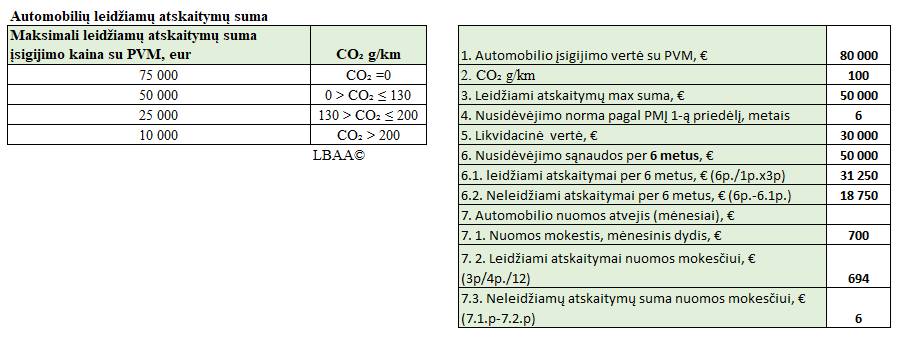

NUO 2025 M. BUS TAIKOMA NAUJA TVARKA DĖL LENGVŲJŲ AUTOMOBILIŲ NUSIDĖVĖJIMO IR NUOMOS SĄNAUDŲ PRISKYRIMO PRIE LEIDŽIAMŲ ATSKAITYMŲ

🧐Nauja tvarka nebus taikoma:

1. Automobiliams įsigytiems iki 2025 m.,

2. Iki 2025 m. sudarytoms nuomos sutartims,

3. Automobiliams, kurie naudojami tik nuomos veiklai vykdyti, vairavimo mokymo paslaugoms ar transporto paslaugoms teikti,

4. Automobilių trumpalaikei nuomai (<30 k. d.) arba nuomai per platformas (Bolt ir pan.)

🧐Paveiksliuke - CO2 ir automobilio įsigijimo kainos kriterijai, pagal kuriuos nustatoma leidžiamų atskaitymų suma.

✍ L. automobilio nuomos leidžiamų ir neleidžiamų sąnaudų skaičiavimui atlikimui, nuomininkui reikės sužinoti išsinuomoto automobilio įsigijimo kainą, padalinti ją iš 12 ir iš metų skaičiaus nustatyto 1-ame PMĮ priedėlyje.

Pvz., a/m nuomos mokestis 800 Eur/mėn. Išsinuomotas automobilis yra 2 m. senumo. Reikės gauti informaciją iš automobilio savininko apie to a/m įsigijimo kainą, kuri yra 80‘000 Eur.

1 var. a/m CO2=100 g/km.

Tai leidžiamų atskaitymų max nuomos mokestis bus skaičiuojamas: 50‘000/6/12=694 Eur.

Neleidžiamų atskaitymų nuomos mokestis: 800-694=106 Eur

2 var , a/m CO2=0 g/km

Tai leidžiamų atskaitymų max nuomos mokestis bus skaičiuojamas: 75‘000/6/12=1042 Eur.

Neleidžiamų atskaitymų nuomos mokestis: 0 Eur.

Skaičiavimams atlikti reikės naudoti a/m įsigijimo kainą, o ne rinkos kainą, kas taps rimtų iššūkių verslui: bus tikrai nepaprasta gauti išsinuomotos transporto priemonės įsigijimo sąskaitą. O gavus duomenis, reikės kas kartą patirtas sąnaudas teisingai išdalinti į dvi dalis. Dėl tokio dalyko padidės buhalterijos darbo apimtys dėl a/m ir jų nuomos apskaitos.

PM administravimas bus komplikuotas ir reikalaujantis daugiau resursų, nes tikrinant nuomos mokestį VMI reikės tikrinti ir a/m savininko duomenis.

👩🏫LBAA nariams - nemokamai apie visus pokyčius - tradicinė daugiadienė nuotolinė konferencija.

----

PRIMENAME, KAD 2024-10-25 ĮSIGALIOJO DK PAKEITIMAS

Pagal kurį apie vadovo priėmimą į darbą pranešimo "Sodrai" terminas trumpinamas nuo 1 d. d. iki darbo pradžios į 1 val. prieš darbo pradžią.

Tokia pati nuostata dėl sutrumpinto pranešimo laiko bus taikoma visiems vienasmenio valdymo organams.

Tokia pati nuostata dėl sutrumpinto pranešimo laiko bus taikoma visiems vienasmenio valdymo organams.

Kitų darbuotojų priėmimo atveju išlieka senas 1 d. d. pranešimo terminas.

----

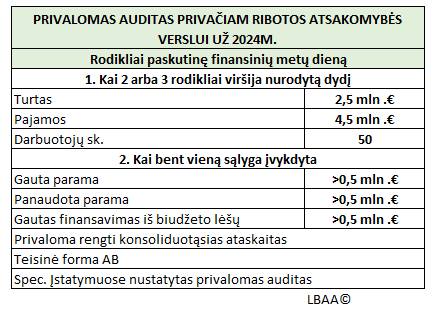

DĖL MB AUDITO

Primename, kad visos MB, jei jų rodikliai 2024 m. viršija bent du dydžius iš nurodytų lentelėje, turės prievolę atlikti finansinių ataskaitų auditą.

MB finansinių ataskaitų auditoriaus paskyrimui bus būtinas MB narių susirinkimas.

☑Tik pagal MB narių susirinkimo sprendimą galima sudaryti finansinių ataskaitų audito sutartį. Jei sprendimo nėra, sutarties sudaryti negalima.

Auditoriaus reikia ieškoti jau dabar, nes dalis audito procedūrų yra atliekama nepasibaigus metams (pvz. inventorizacijos stebėjimas).

☑Jei metų pabaigai įmonės balanse bus daug atsargų ir auditorius bus paskirtas tik 2025 m., kada atsargos bus stipriai pasikeitusios, auditorius gali negalėti pateikti nuomonės apie atsargų likučius 2024-12-31 (užprogramuota modifikuota nuomonė).

Paveiksliuke - bendras vaizdas apie visų privačių ribotos atsakomybės juridinių vienetų privalomą auditą.

MB neturi prievolės sudaryta konsoliduotąsias ataskaitas.

----

PELNO MOKESTIS NUO 2025 M.

Primename, kad už 2024 m. pelno mokesčio tarifai yra 0 %, 5 % ir 15 %.

O už 2025 m. bus 0 %, 6 % ir 16 %.

----

APVALINIMAI NUO 2025-05-01

Primename, kad nuo 2025-05-01 pradedami taikyti apvalinimai, kai yra atsiskaitoma grynaisiais pinigais.

Kasos aparatai turės gebėti taikyti apvalinimus, jei prekių kainos yra su centais: 1, 2, 3, 4, 6, 7, 8, 9.

Paveiksliuke - apvalinimų pavyzdžiai. Apvalinimai bus iki 0,05 arba iki 0,1 eur.

Atsiskaitymuose grynais bus naikinamos 1 ir 2 eurocentų monetos.

AVNT paskelbė rekomendacijas buhalteriams dėl apvalinimų apskaitos.

AVNT paskelbė rekomendacijas buhalteriams dėl apvalinimų apskaitos.

----

PELNO MOKESČIO PASIKEITIMAI SVEIKATOS PRIEŽIŪROS ĮSTAIGOMS

Primename, kad privačios įmonės teikiančios licencijuojamas sveikatos priežiūros paslaugas, nuo 2025 m. praranda teisę taikyti 0 % PM tarifą savo veiklos pelnui, kai įstaigos dalis pajamų yra finansuojama iš ligonių kasų.

☑ Kadangi iš ligonių kasų gautos pajamos bus priskirtos prie apmokestinamųjų pajamų, tai ir gydymo įstaigos sąnaudos susijusios su tokių pajamų uždirbimu bus leidžiami atskaitymai.

☑ Už 2024 m. pelno mokestį sveikatos priežiūros įstaigos skaičiuos senąja tvarka.