2024.10.29. LBAA žinios

Aktualios profesinės naujienos

2024.10.29

KAS VYKSTA, KAI MOKESČIŲ MOKĖTOJAS PAMIRŠTA IŠRAŠYTI PARDAVIMO SĄSKAITĄ IR JĄ IŠRAŠO TADA, KADA ATSIMINĖ

Jei pardavimo sąskaitos išrašymo data yra 2024/08/31, bet paslaugos/prekės buvo parduotos anksčiau, pvz. 2024/05/11, mokesčių mokėtojas deklaruoja:

1. I.SAF- pardavimas deklaruojamas 2024/08/31 data, nurodant tikrą pardavimo datą

2. FR0600 – pardavimas deklaruojamas 2024 m. gegužės mėnesyje.

🧐Dėl skirtingų deklaravimo periodų, VMI nesugeba perskaityti jai patiektų duomenų ISAF ir reikalauja mokesčių mokėtojus pakeisti PVM deklaravimą, nors jis yra atliktas tinkamai.

🧐VMI neatliko pasiruošiamųjų darbų, kad galėtų išsitraukti teisingus duomenis iš ISAF apie tikras pardavimų datas, kad pagal jas būtų formuojamas TEISINGAS sprendimas apie PVM deklaracijos teisingumą.

🧐Negana to, nors mokesčių mokėtojas sąžiningai deklaruoja pardavimus ir nurodo tikslias pardavimų datas, VMI sudarytose preliminariose PVM deklaracijose pardavimai yra nurodomi neteisingai.

Dėl tokio dalyko biudžetas patiria nuostolius.

Dėl tokio dalyko biudžetas patiria nuostolius.

Mokesčių mokėtojai dėl VMI darbo broko – nepasiruošimo ISAF tikrinimui su FR0600, gauna klaidingus laiškus apie klaidas deklaracijose, nors tų klaidų nėra. Dėl šio dalyko mokesčių mokėtojai ir VMI patiria papildomas sąnaudas, kurios jokio rezultato neduoda.

🧐VMI netaiso klaidų savo suvestinėse ir toliau naudoja klaidingus duomenis mokesčių mokėtojų stebėsenai.

🧐Atkreipiame dėmesį, kad pardavimų sąskaitos turėtų būti išrašomos iš karto įvykus pardavimui, o jei tai yra tęstinis paslaugų/prekių tiekimas, bent iki kito mėnesio 10 d.

Minimas atvejis įvyksta tada, kai mokesčių mokėtojas pamiršta išrašyti pardavimo sąskaitą ir ją išrašo tada, kada atsiminė, kad ją reikėjo išrašyti.

Šaltinis: PVM įstatymas

Šaltinis: PVM įstatymas

----

2024-10-03 UŽREGISTRUOTAS MEDŽIOKLĖS ĮSTATYMO PROJEKTAS

🧐Jam pritarus bus registruojama padaryta žala ūkininkams ir kt. asmenims, jei žala (daržovėms, daugiamečiams sodinukams, bitynams), buvo patirta ir dėl uždraustų medžioti vilkų, rudųjų lokių, lūšių. Uždraustų medžioti gyvūnų žalą atlygintų Aplinkos apsaugos ministerija iš AARP programos lėšų.

🧐Kiek reikės lėšų dėl ūkininkų patirtos žalos kompensavimo, projekto AR nenurodyta.

O jei dėl miško gyvūno įvyksta avarija ir sugadinama transporto priemonė, tik KASKO draudimas gali kompensuoti patirtą žalą. Valstybė nekompensuoja patirtų nuostolių.

Medžioklės įstatymo Nr. IX-966 18 straipsnio pakeitimo įstatymo projekto LYGINAMASIS VARIANTAS

Pastabos dėl projekto teikiamos:

Kazys Starkevičius (el. p.: kazys.starkevicius@lrs.lt, tel. +370 698 42182);

Jonas Gudauskas (el. p.: jonas.gudauskas@lrs.lt, tel. +370 698 42137);

Juozas Baublys (el. p.: juozas.baublys@lrs.lt, tel. +370 668 42673).

----

2024-12-01 ĮSIGALIOJA MOTERŲ IR VYRŲ LYGIŲ GALIMYBIŲ ĮSTATYMO PAKEITIMAS

Jis palies dideles įmones, kai yra daromi sprendimai dėl kandidato į valdymo ar priežiūros organus išrinkimo.

☑ Didelės įmonės turės imtis priemonių, siekdamos užtikrinti, kad jų valdymo ir priežiūros organuose vienos lyties asmenys sudarytų ≥ 33 % įmonės vadovo, valdybos narių, stebėtojų tarybos narių pozicijų.

☑ SADM iki 2025-12-29 turės pateikti EK informaciją apie tai, kaip Lietuvoje praktiškai tai buvo įgyvendinta.

☑ Didelės įmonės, kurių akcijomis neprekiaujama biržoje, turės teikti lyčių lygybės ataskaitą Lygių galimybių kontrolieriaus tarnybai kas metai iki sekančių metų birželio 1 d.

☑ Pirmos ataskaitos turės būti pateiktos iki 2026-06-01, kai įstatyme nurodyti rodikliai turėtų būti pasiekti iki 2026-06-30.

☑ Lygių galimybių kontrolieriaus tarnyba savo svetainėje viešai skelbs įmonių sąrašus, kurios neįvykdo įstatymo nuostatų dėl moterų ir vyrų lygybės.

Naujos įstatymo nuostatos taikomis visoms nuo 2024-12-01 pradėtoms atrankos į didelių įmonių valdymo ir priežiūros organus procedūroms.

Teisės aktai👇

----

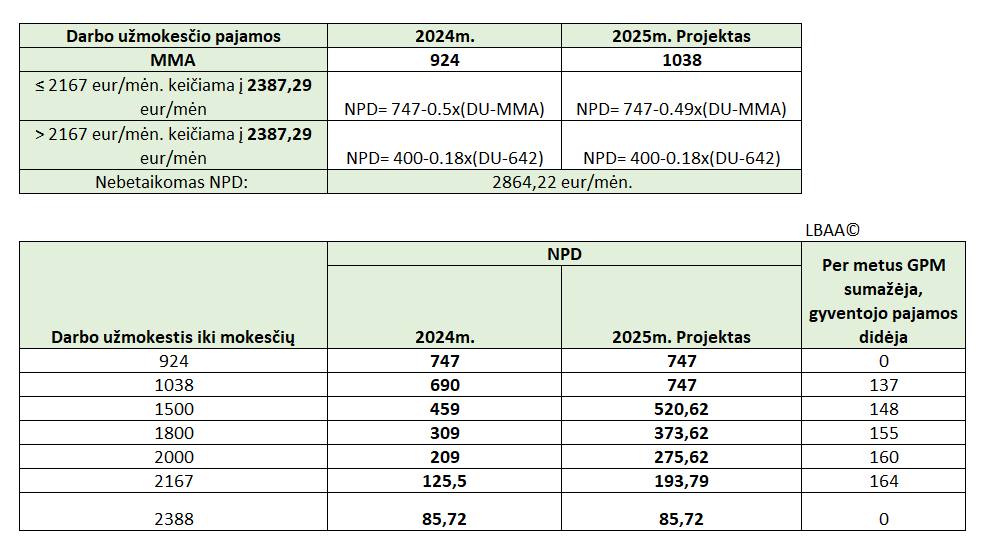

2024-10-16 FINANSŲ MINISTERIJA UŽREGISTRAVO GPMĮ PROJEKTĄ

Jam pritarus, būtų keičiama 1-oji NPD formulė ir dėl to 2025 m. sumažėtų GPM mokestis tik mažiausiai uždirbantiems.

Pritarus projektui, gyventojai, kurių darbo užmokesčio pajamos iki mokesčių yra intervale 1038 Eur - 2388 Eur, 2025 m. pajus pajamų padidėjimą dėl sumažėjusio GPM.

🧐Pvz.:

☑ Jei gyventojo mėnesinis darbo užmokestis 2024 m. ir 2025 m. išlieka toks pats ir yra lygus 924 Eur/mėn., tokio gyventojo pajamos į rankas nepasikeis.

☑ Jei mėnesinė alga 1038 Eur yra 2024 m. ir tokia pati 2025 m., tokio gyventojo pajamos per metus padidės 137 Eur.

☑ Didžiausią padidėjimą (164 Eur) pajus tie gyventojai, kurių mėnesinės pajamos 2024-2025 m. per mėnesį 2167 Eur.

🧐O jei lyginti procentaliai, tai stipriau pajamų padidėjimą pajus mažiausiai uždirbantys ir nieko nepajus tie, kurių darbo užmokesčio pajamos iki mokesčių > 2388 Eur/mėn arba kurių pajamos <1038 Eur/mėn.

Jei šį projektą patvirtins Vyriausybė, už jį bus balsuojama Seime.

Išimtis: jei asmuo taiko riboto dalyvumo NPD, jam GPM nedidėja.

GPM įstatymo Nr. IX-1007 17 ir 20 straipsnių pakeitimo įstatymo projektas

----

2024-10-03 UŽREGISTRUOTAS PVMĮ PROJEKTAS

Jam pritarus nereikėtų mokėti PVM nuo šildymo prekių, nes jis būtų kompensuojamas iš biudžeto lėšų.

Šildymo prekės (centrinis šildymas):

1. šilumos energija, tiekiama gyvenamosioms patalpoms šildyti (įskaitant šilumos energiją, perduodamą per karšto vandens tiekimo sistemą),

2. į gyvenamąsias patalpas tiekiamas karštas vanduo

3. į gyvenamąsias patalpas tiekiama šilumos energija karštam vandeniui paruošti ir pašildyti

Jei gyventojas šildosi kitokiu būdu, tam būdui kompensacija nebūtų numatyta.

Pvz.: asmuo įsirengęs ekonomiško autonominio šildymo įrangą, kompensacijos negautų.

----

2024-10-08 PATVIRTINTI DYDŽIAI

Jie bus naudojami 2025 m. vidutinio darbo užmokesčio skaičiavimui👇

Paveiksliuke - galutiniai duomenys 👇

----

FNTT PLANINIAI PATIKRINIMAI

🔎FNTT neskelbia statistikos, bet pagal asmenų pasikreipimus į LBAA, darome išvadą, kad daugelio planinių patikrinimų rezultatas yra baudos.

🔎Sankcijas gavę asmenys nežino, kaip dirbti toliau, nes mano, kad viską atliko, ką turėjo atlikti. Net ir sumokėjęs baudą, asmuo neganau metodinės pagalbos iš FNTT, ką reikėtų jam daryti, kad jo vykdomos procedūros būtų tinkamos ir sekantį kartą po patikrinimo bauda nebūtų taikoma.

🔎Buhalterinių paslaugų įmonėms pradinė bauda gali būti 0,2 mln. Eur- tokia pati, kaip bankui.

🔎2024 m. planiniai FNTT patikrinimai numatyti šioms įmonėms

----

PRIMINIMAS APIE PRANEŠIMO REGISTRŲ CENTRUI PATEIKIMĄ

Iki gruodžio 1 d. visos įmonės, kurios teikia buhalterinės apskaitos ir konsultacijų paslaugas turi pateikti registrų centrui pranešimą, kad šių įmonių visi naudos gavėjai yra susipažinę su pinigų plovimą ir teroristų finansavimo prevenciją reglamentuojančiais teisės aktais ir atitinka jų reikalavimus.

Už pranešimo pateikimą reikės mažiausiai sumokėti:

1. Už dokumentų pateikimą per e.pastas 0,15 Eur,

2. Už JAR-PAS formos pateikimą 24,90 Eur.

Kuo daugiau akcininkų ir naudos gavėjų įmonė turi, tuo daugiau reikės mokėti RC.

Kai buvo registruojamas teisės aktas nustatantis tokią prievolę, nebuvo jokios informacijos, kad privatus verslas turės susimokėti už šio tvirtinimo teikimą, kad toks pranešimas bus apmokestintas.

Pagal teisėkūros pagrindų įstatymą toks teisės aktas, kai poveikio vertinimas nustatytas klaidingai, negalėjo būti priimtas, bet buvo priimtas.

Aiškinamasis raštas paaiškinantis, kad verslui tai nieko nekainuos papildomai

Atsakinga: LR vidaus reikalų ministerija

✍️VRM prievolę registruotis RC apskaitos įmonėms nustatė ir savo AR pasakė, kad jei pranešimo nebus, tai apskaitos įmonių licenzijavimu užsiimanti institucija turės galią atimti licenziją, tik pamiršo, kad Lietuvoje buhalterių veikla nėra licenzijuojama ir ar pranešimas bus pateiktas ar jis nebus pateiktas, nustatyta AR sankcija nebus taikoma.

✍Įžvalga: gali būti taip, kad jei apskaitos paslaugas teiks įmonė, kuri nebus pateikusi pranešimo RC, tos įmonės netikrins FNTT, nes FNTT vadovausis RC registru.