2024.07.09. LBAA žinios

Aktualios profesinės naujienos

2024.07.09

PRIVALOMŲ VIDAUS KONTROLIŲ POVEIKIO ĮVERTINIMAS: LBAA APKLAUSOS REZULTATAI

2024.06.15 - 2024.06.27 LBAA savo atvirame FB puslapyje vykdė apklausą „Privaloma vidaus kontrolė“.

2024.06.15 - 2024.06.27 LBAA savo atvirame FB puslapyje vykdė apklausą „Privaloma vidaus kontrolė“.

Iniciatyvos tikslas – privalomų vidaus kontrolių poveikio įvertinimas. Prieš 2 metus buvo pakeistas FAĮ XIV-680, pagal kurio nuostatas, visi, ekonominę veiklą vykdantys asmenys, privalo turėti rašytinę vidaus kontrolės tvarką. Kai vyksta įmonės tikrinimas, vidaus kontroles prašo pateikti VMI, finansinių ataskaitų auditoriai.

Iniciatyvos tikslas – privalomų vidaus kontrolių poveikio įvertinimas. Prieš 2 metus buvo pakeistas FAĮ XIV-680, pagal kurio nuostatas, visi, ekonominę veiklą vykdantys asmenys, privalo turėti rašytinę vidaus kontrolės tvarką. Kai vyksta įmonės tikrinimas, vidaus kontroles prašo pateikti VMI, finansinių ataskaitų auditoriai.

Gauta 160 anketų. Respondentų pasiskirstymas: 79 % buhalteriai; 2 % auditoriai, įmonės finansų arba mokesčių tikrintojai; 2 % gaunantys pajamas iš vidaus kontrolių sudarymo, prekybos; 25 % apklaustųjų yra ir įmonės vadovai, kurie atsakingi už vidaus kontrolių sukūrimą.

Gauta 160 anketų. Respondentų pasiskirstymas: 79 % buhalteriai; 2 % auditoriai, įmonės finansų arba mokesčių tikrintojai; 2 % gaunantys pajamas iš vidaus kontrolių sudarymo, prekybos; 25 % apklaustųjų yra ir įmonės vadovai, kurie atsakingi už vidaus kontrolių sukūrimą.

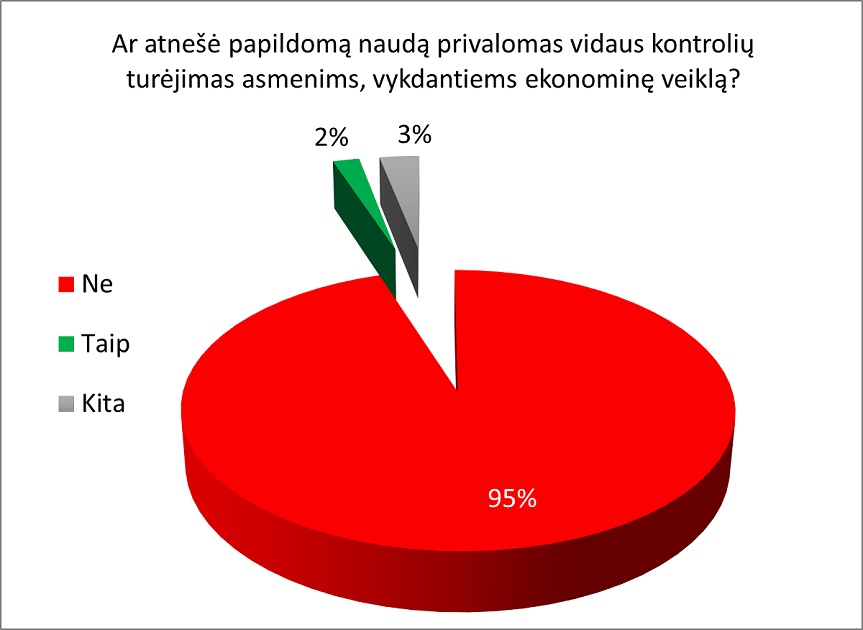

Į klausimą, ar atnešė papildomą naudą privalomas vidaus kontrolių turėjimas asmenims, vykdantiems ekonominę veiklą, 95 % respondentų atsakė neigiamai.

Į klausimą, ar atnešė papildomą naudą privalomas vidaus kontrolių turėjimas asmenims, vykdantiems ekonominę veiklą, 95 % respondentų atsakė neigiamai.

Ar dėl privalomų vidaus kontrolių pagerėjo finansinių ataskaitų ir apskaitos kokybė? 97 % atsakiusiųjų nurodė, kad „Ne“, teigiamai atsakė tik 0,6 % respondentų.

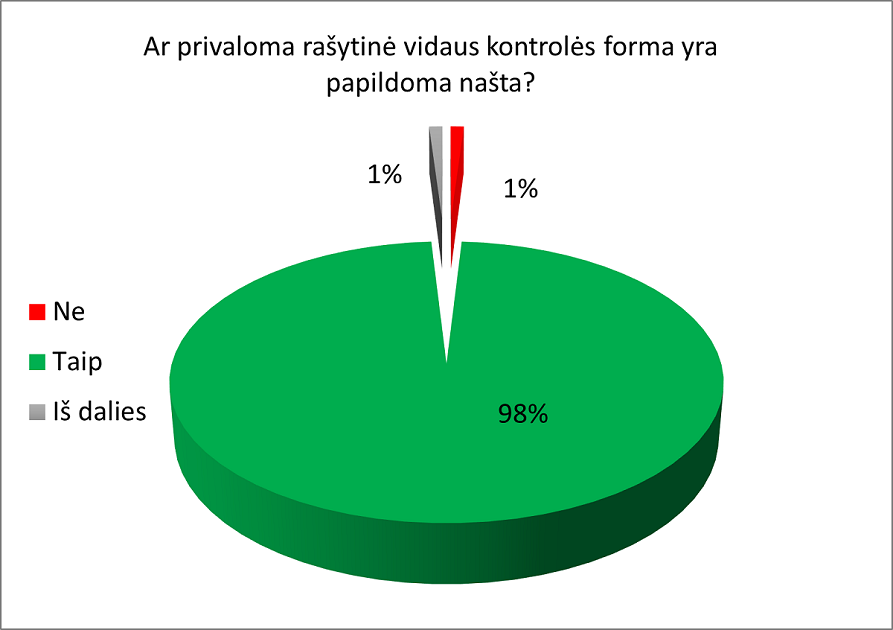

Privalomą rašytinę vidaus kontrolės formą kaip papildomą naštą įvardino 98 % respondentų.

Į klausimą, ar tenka susidurti su formaliomis vidaus kontrolėmis, kurios neveikia, ir kurių sudarymas yra dėl to, kad yra privaloma jas turėti, 88 % respondentų atsakė „Taip“, 9 % atsakė “Ne”, 3 % nurodė „Kita“.

Jūsų nuomonė: kas gavo (-a) didžiausią naudą dėl privalomų vidaus kontrolių? 95 % apklausos dalyvių naudos gavėjais nurodė tvarkų pardavėjus.

Kaip manote, ar yra reikalinga įstatymo lygyje nustatyti privalomą rašytinės vidaus kontrolės turėjimą visoms įmonėms? Į šį klausimą 99 % dalyvavusių apklausoje atsakė „Ne“.

Pastabos, palinkėjimai Finansų ministerijai dėl vidaus kontrolės tvarkos reglamentavimo tobulinimo:

Pastabos, palinkėjimai Finansų ministerijai dėl vidaus kontrolės tvarkos reglamentavimo tobulinimo:

• „Tvarkos yra perteklinės“

• „Panaikinti šią biurokratinę naštą ir leisti verslui pačiam spręsti, kaip apsisaugoti nuo rizikų. Protingi žmonės sukūrė savo verslus, sukuria ir jiems reikalingas tvarkas/procedūras.“

• „Atsisakyti privalomos rašytinės vidaus kontrolės l. mažoms, mažoms ir vidutinėms įmonėms“

• „Ši tvarkos prievolė galėtų būti rekomendacinio pobūdžio. Gal ir didelėms įmonėms ir naudingas šis dalykas, bet įmonei, kur yra tik du darbuotojai, tikrai nereikalinga.“

Lietuvos buhalterių ir auditorių asociacija dėkoja visiems, kurie padėjo atlikti apklausą ir apklausos dalyviams už skirtą laiką.

Lietuvos buhalterių ir auditorių asociacija dėkoja visiems, kurie padėjo atlikti apklausą ir apklausos dalyviams už skirtą laiką.

Apklausos rezultatus rasite čia.

----

NUO 2024-06-01 ĮMONĖS GALI DOVANOTI REPREZENTACIJOS TIKSLAIS ALKOHOLINIUS GĖRIMUS

Iki 2024/06/01 alkoholis galėjo būti priskiriamas prie reprezentacinių sąnaudų, tik jei jis yra SUVARTOJAMAS reprezentacinio renginio/susitikimo metu.

Iki 2024/06/01 alkoholis galėjo būti priskiriamas prie reprezentacinių sąnaudų, tik jei jis yra SUVARTOJAMAS reprezentacinio renginio/susitikimo metu.

Šaltinis:

LRAKĮ 28 str.

28 straipsnis. Su alkoholiniais gėrimais susiję draudimai

1. Įmonėms, Europos juridiniams asmenims ir jų filialams Lietuvos Respublikoje draudžiama:

1) alkoholinius gėrimus duoti kaip premiją, kaip prekės priedą arba dovanoti. Ši nuostata NETAIKOMA, kai alkoholiniai gėrimai dovanojami verslo partneriams reprezentacinėms reikmėms, t. y. siekiant užmegzti naujus ar pagerinti esamus verslo ryšius su kitomis įmonėmis, Europos juridiniais asmenimis ir jų filialais, užsienio juridinių asmenų atstovybėmis Lietuvos Respublikoje ar fiziniais asmenimis, išskyrus alkoholinius gėrimus, dovanojamus savo įmonės, Europos juridinio asmens ir jų filialų darbuotojams, akcininkams, savininkams;

LR alkoholio kontrolės įstatymas

LR alkoholio kontrolės įstatymas

----

2024-06-25 SEIMAS PRABALSAVO UŽ NAUJĄ GPMĮ REDAKCIJĄ

Pagal kurią nuo 2025 m. gyventojai galėtų naudotis GPM mokėjimo nukėlimu, jei atlieka investicijas per investicinę sąskaitą.

Investicinė sąskaita turės būti registruota EEE valstybėje, EBPO valstybėje su kuria yra galiojanti dvigubo išvengimo apmokestinimo sutartis.

Investicinė sąskaita turės būti registruota EEE valstybėje, EBPO valstybėje su kuria yra galiojanti dvigubo išvengimo apmokestinimo sutartis.

Jei įsigyjamų akcijų paketas bus > 10 %, jam nebus taikoma investicinės sąskaitos GPM mokėjimo tvarka.

Tokia įstatymo redakcija skatins investuoti po truputį ir nesiekti turėti daugiau >10 % akcijų.

Jei akcijų paketas >10 % , pagal taikomą mokestinę tvarką, bus naudingiau investuoti per juridinius asmenis, taip apsunkinant galutinio naudos gavėjo nustatymą.

----

2024-05-07 UŽREGISTRUOTAS ATSISKAITYMO UŽ ŽEMĖS ŪKIO PRODUKCIJĄ ĮSTATYMO PAKEITIMAS

Pagal kurį nuo 2024-08-01 praplečiamas žemės ūkio ir maisto produktų sąrašas, į kurį įtraukiami šie produktai:

Fasuotas geriamas vanduo,

Fasuotas geriamas vanduo,

šaltinio vanduo,

natūralus mineralinis vanduo ir

kiti nealkoholiniai gėrimai, nors Direktyva nenustato tokio apibrėžimo, bet taip pasirinko taikyti Latviai.

Naikinamos AŽŪPĮ nuostatos, pagal kurias kas mėnesį žemės ūkio produkcijos pirkėjai privalo teikti VMI informaciją apie atsiskaitymo už žemės ūkio produkciją būklę. VMI šią informaciją turi teikti ŽŪM, Konkurencijos tarybai ir Agentūrai.

Reguliarios prekybos atveju, nustatomas maksimalus 1 mėn. atsiskaitymo terminas.

Iki 2024-08-01 VMI turės parengti teisės aktus, susijusius su informacijos apie atsiskaitymo už žemės ūkio produkciją teikimo tvarka.

----

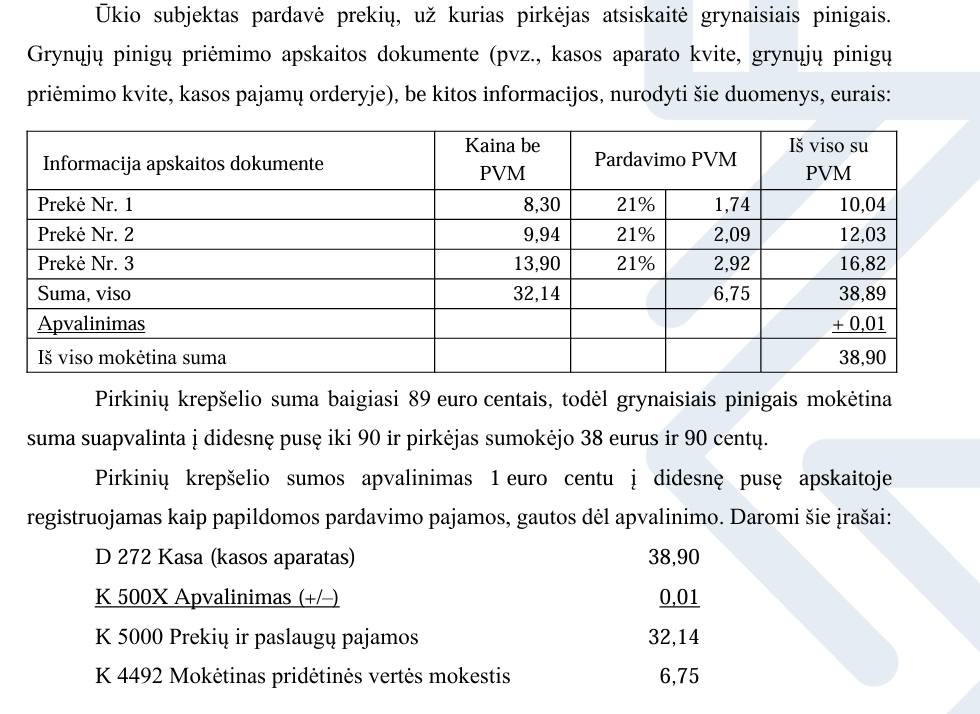

DĖL APVALINIMŲ APSKAITOS

Nuo 2025/05/01 pradedami taikyti apvalinimai, kai yra atsiskaitoma grynaisiais pinigais.

AVNT paskelbė rekomendacijas buhalteriams dėl apvalinimų apskaitos.

----

GPMĮ ĮDOMYBĖS

Pavyzdžiui:

Pavyzdžiui:

Gyventojas įsteigė įmonę ir apmokėjo 10‘000 Eur įstatinį kapitalą.

Per 10 metų įmonė uždirbo 10 mln. Eur pelną, kurio suma padidino įstatinį kapitalą.

Po 10 m. įmonės vertė 11 mln. Eur.

Po 10 m. įmonės savininkas parduoda akcijas už 11‘010‘000 mln. Eur ir turi sumokėti GPM nuo 11‘000‘000 Eur.

GPM suma dėl akcijų bus 2,19 mln. Eur. (taikomas 20 % GPM, sumai viršijusiai 120 VDU, iki 120 VDU-15 %).

Jei Įmonės savininkas padovanotų akcijas savo vaikui, sutuoktiniui, tėvams, seneliams GPM mokestis nuo akcijų pardavimo būtų skaičiuojamas visai kitaip, nes akcijų įsigijimo kaina bus ne 10‘000 eur, bet rinkos kaina, kuri buvo dovanojimo metu.

Jei Įmonės savininkas padovanotų akcijas savo vaikui, sutuoktiniui, tėvams, seneliams GPM mokestis nuo akcijų pardavimo būtų skaičiuojamas visai kitaip, nes akcijų įsigijimo kaina bus ne 10‘000 eur, bet rinkos kaina, kuri buvo dovanojimo metu.

Jei dovanojimo metu akcijų rinkos vertė buvo lygi 11‘010‘000 mln. Eur, pardavus tokias akcijas už 11‘010‘000 mln. eur, nebus jokios prievolės sumokėti GPM.

Yra bylos, kai VMI perapibūdina tokias dovanas.

Apsimestiniais dovanojimo sandoriais buvo laikomi tie atvejai, kai dovanojimo metu jau buvo aiškus pirkėjas (buvo gautas avansas, sudaryta sutartis ar buvo kiti aiškūs požymiai, kad greitai įvyks akcijų perleidimo sandoris ir dovanojimas buvo dėl GPM išvengimo) ir

nebuvo požymių, kad naujas akcininkas elgėsi kaip naujas akcininkas: naudojosi akcininko teisėmis ir pareigomis (keitė įmonės vadovą, jo darbo užmokestį, darė sprendimus dėl pelno paskirstymo, gavo dividendus ir t.t.).

Analogiška situacija yra ir su paveldėjimu. Tik paveldėjimo atveju VMI įsigijimo sandorio dar nebuvo perapibūdinusi.

GPMĮ 2 str.

----

2024-05-28 UŽREGISTRUOTAS ASOCIACIJŲ, LABDAROS FONDŲ ĮSTATYMŲ PROJEKTAI

Jiems pritarus, nuo 2025 m. pelno nesiekiančių juridinių asmenų (PNJA) turtas po atsiskaitymo su kreditoriais atitektų Nevyriausybinių organizacijų fondui, jeigu PNJA yra išregistruojamas iš įmonių sąrašo RC iniciatyva.

Labdaros ir paramos fondų įstatymo Nr. I-1232 25 straipsnio pakeitimo įstatymo projektas

----

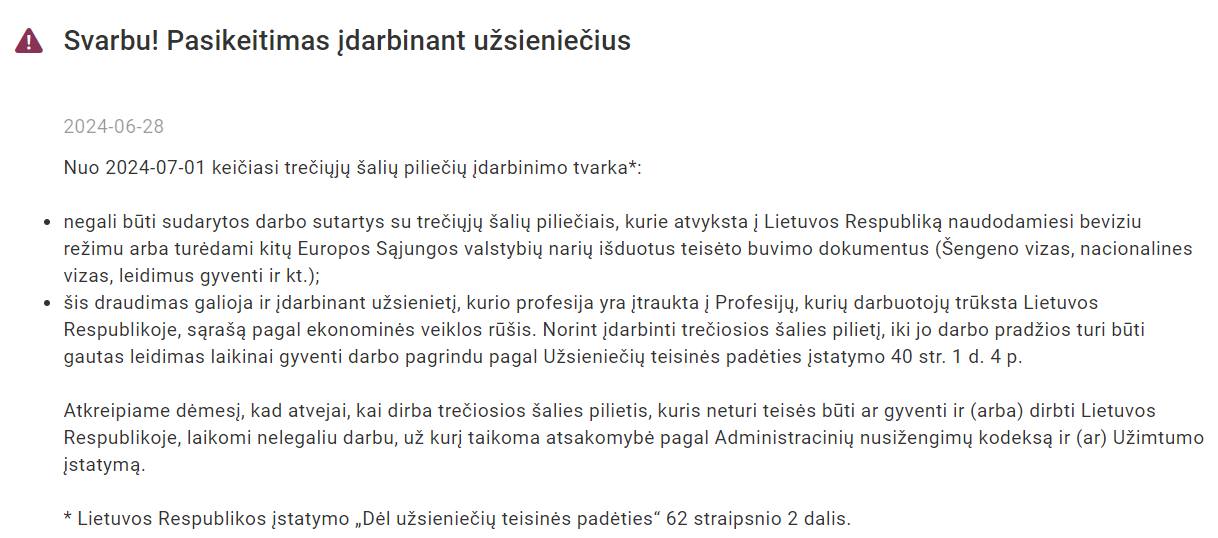

UŽSIENIEČIŲ ĮDARBINIMAS

"Sodra" informuoja, kad nuo 2024/07/01 sugriežtinta užsieniečių įdarbinimo tvarka.

Įstatymas dėl užsieniečių teisinės padėties

----

UŽREGISTRUOTAS DARBO KODEKSO (DK) PROJEKTAS

Jam pritarus būtų daug pokyčių DK:

1. DK 141 str. nustatomi kriterijai, kurių pagrindu turi būti nustatoma MMA:

perkamoji galia pagal pragyvenimo išlaidas,

bendras darbo užmokesčio lygis ir jo pasiskirstymas,

darbo užmokesčio augimo greitis,

ilgalaikio darbo našumo lygis ir pokyčiai.

2. DK 62 str. Darbuotojams, atleistiems dėl bankroto iš "Sodros" lėšų mokėti tokio pačio dydžio ilgalaikio darbo išmokas, kaip ir darbuotojams, kurie atleidžiami dėl darbdavio likvidavimo (dabar nieko nemoka, nors draudimo įmokos skaičiuojamos).

3. DK 119 str. Viršvalandžiai dirbami tik su darbuotojo rašytiniu sutikimu.

4. DK 112 str. Jeigu dėl darbo organizavimo ypatumų ar nepertraukiamos darbdavio veiklos darbo dienos sutrumpinti darbuotojui nėra galimybės, už šią valandą yra apmokama kaip už viršvalandinį darbą (tokiu atveju darbuotojo sutikimo nereikia).

5. DK14 str. Jei DK nustatyti terminai turėtų pasibaigti/prasidėti nedarbo dieną, laikoma kad jie prasideda/baigiasi darbo dieną, kuri yra po termino nedarbo dienos.

6. DK 36 str. Patikslintas terminas dėl darbuotojo įspėjimo apie darbo sutarties pabaigą bandomuoju periodu. Darbuotojas gali paskutinę bandomojo periodo dieną įspėti apie tai, kad jis nedirbs po 3 d. d. Ir tik pasibaigus bandomajam periodui yra taikomas 20 k. d. terminas

7. DK 42 str. Apie vadovo įdarbinimą reikės pranešti 1 val. iki darbo pradžios, kai dėl kitų darbuotojų lieka galioti 1 d. d. iki darbo pradžios.

Tai vienas iš teisės aktų retesnių projektų, kurio pagrindinė mintis: padaryti aiškesnes DK taikymo nuostatas ir sumažinti ginčų skaičių, o ne padidinti naštą darbdaviui ir vartotojams.

ES 2022/2041, 5 str. dėl MMA kriterijų

----

NUO 2024-09-01 ĮSIGALIOJA DAUGELIO ĮSTATYMŲ PAKEITIMAI

Pagal kuriuos bus galima rinkti duomenis tik apie fizinio asmens korespondencijos adresą, o ne apie gyvenamosios vietos adresą:👇

VP pirkimo, pardavimo, įsigijimo sandoriai, akcininkų susirinkimo protokolai, įmonių likvidavimo, reorganizavimo ir pan. dokumentai.

LR mažųjų bendrijų įstatymo Nr. XI-2159 4, 6, 6-1, 10 ir 30 straipsnių pakeitimo įstatymas

LR viešųjų įstaigų įstatymo Nr. I-1428 4, 9, 10, 25 ir 26 straipsnių pakeitimo įstatymas

LR individualių įmonių įstatymo Nr. IX-1805 5 ir 13 straipsnių pakeitimo įstatymas

LR ūkinių bendrijų įstatymo Nr. IX-1804 4, 5, 7 ir 16 straipsnių pakeitimo įstatymas

LR advokatūros įstatymo Nr. IX-2066 30 straipsnio pakeitimo įstatymas

LR privačios detektyvinės veiklos įstatymo Nr. XII-1615 19 straipsnio pakeitimo įstatymas

LR labdaros ir paramos fondų įstatymo Nr. I-1232 6-1 straipsnio pakeitimo įstatymas

LR žemės ūkio bendrovių įstatymo Nr. I-1222 11-1 straipsnio pakeitimo įstatymas

----

2024-06-20 PRIIMTAS PELNO MOKESČIO ĮSTATYMO PAKEITIMAS

(GYNYBOS MOKESČIŲ PAKETO DALIS)

Pagal kurį nuo 2025 m.:

1. Pelno mokesčio tarifo didinimas 1 % visiems, kurie turi mokėti pelno mokestį: 15 % → 16 % ir 5 % → 6 % (taikoma 2025 m. ir paskesnių metų PM).

2. 0 % PM tarifo naikinimas sveikatos paslaugas teikiančioms įmonėms, kurios gaudavo finansavimą iš ligonių kasų.

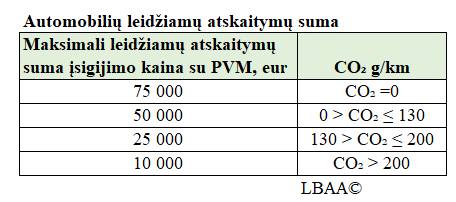

3. Leidžiamų atskaitymų ribojimas lengviesiems a/m atsižvelgiant į a/m įsigijimo vertę ir CO2.

Jei įmonė nuomojasi lengvajį automobilį, nuomos sąnaudos priskiriamos leidžiamiems atskaitymams, perskaičiavus nuomos kainą ir atitinkamai padalinus nuomos mokestį į dvi dalis: leidžiami atskaitymai ir neleidžiami atskaitymai.

Leidžiami atskaitymai lieka nuoma, kuri pataiko bent į 1-ą punktą iš 4:

trukmė ≤ 30 k. d. per metus.

kuri įsigyta per platformą (bolt, wolt ir pan.)

automobilis tiesiogiai dalyvauja pajamų uždirbime (a/m nuoma, vairavimo mokymo, transporto paslaugos)

sutartis sudaryta iki 2025/01/01.

Kitos a/m nuomos leidžiamų ir neleidžiamų sąnaudų skaičiavimui atlikimui, nuomininkui reikės sužinoti išsinuomoto automobilio įsigijimo kainą, padalinti ją iš 12 ir iš metų skaičiaus nustatyto 1-ame PMĮ priedėlyje.

Pvz., a/m nuomos mokestis 800 Eur/mėn. Išsinuomotas automobilis yra 2 m. senumo. Reikės gauti informaciją iš automobilio savininko apie to a/m įsigijimo kainą, kuri yra 80‘000 Eur.

1 variantas: a/m CO2=100 g/km.

Tai leidžiamų atskaitymų max nuomos mokestis bus skaičiuojamas: 50‘000/6/12=694 Eur.

Neleidžiamų atskaitymų nuomos mokestis: 800-694=106 Eur

2 variantas: a/m CO2=0 g/km

Tai leidžiamų atskaitymų max nuomos mokestis bus skaičiuojamas: 75‘000/6/12=1042 Eur.

Neleidžiamų atskaitymų nuomos mokestis: 0 Eur.

Skaičiavimams atlikti reikės naudoti a/m įsigijimo kainą, o ne rinkos kainą, kas taps rimtu iššūkiu verslui: bus tikrai nepaprasta gauti išsinuomotos transporto priemonės įsigijimo sąskaitą.

----

2024-06-20 PRIIMTAS PELNO MOKESČIO ĮSTATYMO PAKEITIMAS (GYNYBOS MOKESČIŲ PAKETO DALIS)

1. Atsiranda investicinė sąskaita, per kurią investuotų lėšų „pelnas“ būtų apmokestinamas ne jo uždirbimo metu, bet lėšų išėmimo iš investicinės sąskaitos periode. Tokiam „apmokestinam“ (išvestam) pelnui nebūtų taikomos GPMĮ nustatytos lengvatos, kurios nustatytos dėl palūkanų uždirbimo ar akcijų pardavimo, kurios būtų taikomos, jei „pelnas“ būtų uždirbtas ne per investicinę sąskaitą.

2. Naikinama gyvybės draudimo lengvata naujoms gyvybės draudimo sutartims, o senoms sutartims lengvata galios iki 2034/12/31. Šią lengvatą gyventojai dabar gali taikyti teikdami metinę asmeninę GPM deklaraciją, pagal kurios duomenis jiems buvo gražinama dalis sumokėto GPM. GPM įstatymo nuostatos nekeičia juridinių asmenų pelno mokesčio skaičiavimo.

Gyvybės draudimo detalizacija:

21 straipsnio 1 dalis:

„1. Iš pajamų gali būti atimamos šios per mokestinį laikotarpį patirtos nuolatinio Lietuvos gyventojo išlaidos:

1) savo, sutuoktinio arba savo nepilnamečių vaikų (įvaikių, globotinių, kuriems nustatyta nuolatinė globa (rūpyba) šeimoje), iki 18 metų ir vyresnių vaikų su negalia (įvaikių, globotinių, kuriems nustatyta nuolatinė globa (rūpyba) šeimoje, pilnamečių asmenų, kuriems iki pilnametystės buvo nustatyta nuolatinė globa (rūpyba) šeimoje), kuriems nustatytas pirmo ar antro lygio individualios pagalbos teikimo išlaidų kompensacijos poreikis, bei iki 18 metų ir vyresnių vaikų (įvaikių, globotinių, kuriems nustatyta nuolatinė globa (rūpyba) šeimoje, pilnamečių asmenų, kuriems iki pilnametystės buvo nustatyta nuolatinė globa (rūpyba) šeimoje), kuriems iki 2005 m. birželio 30 d. buvo nustatyta visiška negalia, naudai iki 2034 m. gruodžio 31 d. sumokėtos gyvybės draudimo įmokos pagal iki 2024 m. gruodžio 31 d. sudarytas gyvybės draudimo sutartis, kuriose numatyta, kad draudimo išmoka išmokama ne tik įvykus draudžiamajam įvykiui, bet ir pasibaigus draudimo sutarties galiojimo terminui;

2) savo, sutuoktinio, iki 18 metų ir vyresnių vaikų su negalia (įvaikių, globotinių, kuriems nustatyta nuolatinė globa (rūpyba) šeimoje), kuriems nustatytas pirmo ar antro lygio individualios pagalbos teikimo išlaidų kompensacijos poreikis, bei iki 18 metų ir vyresnių vaikų (įvaikių, globotinių, kuriems nustatyta nuolatinė globa (rūpyba) šeimoje, pilnamečių asmenų, kuriems iki pilnametystės buvo nustatyta nuolatinė globa (rūpyba) šeimoje), kuriems iki 2005 m. birželio 30 d. buvo nustatyta visiška negalia, naudai iki 2034 m. gruodžio 31 d. sumokėtos pensijų įmokos į pensijų fondus, profesinių pensijų fondų dalyvių asociacijų ir (ar) jiems analogiškų subjektų, veikiančių Europos ekonominės erdvės valstybėje, turimus pensijų fondus pagal iki 2024 m. gruodžio 31 d. sudarytas pensijų kaupimo sutartis"

LR GPMĮ Nr. IX-1007 2, 8, 16, 17, 21 ir 37 straipsnių pakeitimo ir Įstatymo papildymo 12-1 straipsniu įstatymas