Jam pritarus būtų nustatyti didesni lošimo mokesčiai.

![]() Dabar lošimo mokestis yra skaičiuojamas nuo rezultato tarp pastatytos sumos ir išloštos sumos.

Dabar lošimo mokestis yra skaičiuojamas nuo rezultato tarp pastatytos sumos ir išloštos sumos.

![]() Siūloma nuo 2025 m. nustatyti lošimo mokestį ne nuo rezultato, bet nuo kiekvieno statymo, neatėmus iš jo laimėjimo sumos.

Siūloma nuo 2025 m. nustatyti lošimo mokestį ne nuo rezultato, bet nuo kiekvieno statymo, neatėmus iš jo laimėjimo sumos.

Dokumento tekstas

![]() Apie lošimo mokesčius

Apie lošimo mokesčius

Brangiausia licencija yra dėl nuotolinių lošimų – 0,5 mln. Eur.

Asmuo sumokėjęs licencijos mokestį ir pažeidęs lošimo įstatymą, gali ją prarasti.

2024-03-13 UŽREGISTRUOTAS ĮMONIŲ VEIKLĄ, PRIVALOMOS NARYSTĖS IR KT. REGLAMENTUOJANČIŲ ĮSTATYMŲ PAKETAS (35 DOK.)

❗ Jam pritarus skubos tvarka nuo 2024-04-01 Registrų centre vietoje fizinio asmens (įmonės savininko, akcininko) gyvenamosios vietos reikėtų nurodyti korespondencijos adresą.

❗Dėl šio dalyko būtų pašalintas BDAR pažeidimas, kai yra viešinami fizinių asmenų, įmonių savininkų, vadovų ir kt. naudos gavėjų gyvenamosios vietos adresas, tam neturint būtinybės ir taip padidinant šių asmenų asmeninio gyvenimo, bei turto pažeidžiamumą.

🔸Užsieniečiai fiziniai asmenys, naudos gavėjai, tokią pareigą galėdavo ignoruoti, nes RC neturi visų pasaulio gyventojų gyvenamosios vietos deklaravimo duomenų ir negalėjo atmesti kitos šalies rezidento deklaruotą gyvenamąją vietą, kaip netinkamą, jei asmuo nurodydavo korespondencijos adresą, o ne gyvenamąją vietą.

🔸Analogiškas pakeitimas būtų ir dėl visų valstybės institucijose registruojamų dokumentų, kuriuose minimi įmonių naudos gavėjai, kuriuose buvo pareiga nurodyti asmens gyv. vietą.

🔸Ministerijos turėjo patiekti savo pastabas apie tai ar reikia pakeisti daugiau teisės aktų, kuriuose minima fizinio asmens gyvenamoj vieta į korespondencijos adresą. Jei kažkas yra praleista, rekomenduojama informuoti Teisingumo ministeriją apie būtinų pakeitimų įtraukimą į paketą.

🔸AR

🔸ABĮ

🔸IĮ

🔸ŪB

🔸ŽŪB

🔸MB

🔸VŠĮ

🔸LP Fondai

🔸Kooperatyvai

🔸Advokatūra

🔸Asociacijos

🔸Detektyvai

🔸CK

🔸Tarptautinės sankcijos

🔸35 dokumentų paketas prie LRVN

YPATINGAI SULĖTINTU TEMPU 2024-03-13 UŽREGISTRUOTAS PROJEKTAS NAUJO ĮSTATYMO, KURIS:

1. Privalomas priimti, nes būtina įgyvendinti ES direktyvą 2022/2523, užtikrinančią vienodą pelno mokesčio apmokestinimą (min 15 % PM tarifas ) didelėse tarptautinėse kompanijose, kai jos kilnoja savo padalinius į mažesnio tarifo šalis.

2. Taikomas tik dėl labai didelių verslų >750 mln. Eur konsoliduotos metinės pajamos įmonėms (dukterinėms, motininėms, filialams, atstovybėms ir pan.). Kai pajamos skaičiuojamos taikant TAS.

3. Turėtų būti taikomas nuo mokestinio periodo, kuris prasideda 2023-01-01.

❗Išimtys bus taikomos šiems komercinė veiklą vykdantiems asmenims:

![]() Pelno nesiekiantiems asmenims;

Pelno nesiekiantiems asmenims;

![]() Pensijų fondams;

Pensijų fondams;

![]() investiciniam fondui ar nekilnojamojo turto investavimo subjektui, jei jie yra pagrindiniai motininės įmonės subjektai;

investiciniam fondui ar nekilnojamojo turto investavimo subjektui, jei jie yra pagrindiniai motininės įmonės subjektai;

![]() Kt. asmenims.

Kt. asmenims.

❗Įmonės registruotos Lietuvoje ir priklausančios didelėms įmonių grupėms, turės VMI pateikti duomenis apie priklausymą įmonių grupei.

❗Tokiems asmens negalės būti taikomas mažesnis nei 15 % pelno mokesčio tarifas.

👉Bauda už duomenų neteikimą nuo 1500 Eur.

❗Jei VMI negaus duomenų apie įmonės prievolę teikti duomenis, didelei įmonių grupei priklausanti įmonė galės taikys mažesnį, nei 15 % pelno mokesčio tarifą ir jei VMI jo nepastebės, tai šalies biudžetas praras ženkliai daugiau lėšų, nei taikoma bauda už duomenų nepateikimą.

❗Lietuvos VMI neturi pilnos ir teisingos duomenų bazės apie užsienio kapitalo įmonių priklausymą didelėms įmonių grupėms.

❗LBAA teikė pasiūlymą dėl didesnės sankcijos dėl duomenų neteikimo nustatymo, mūsų neišgirdo kaip ir neišgirdo rekomendacijos priimti teisės aktą nedelsiant.

Teisės akto projekto tekstas

2024-03-13 UŽREGISTRUOTAS FAĮ PROJEKTAS

Jam pritarus nuo 2025-05-01 atsiras papildomas privalomas rekvizitas dokumentuose, jei juose fiksuojama ūkinė operaciją, kurioje buvo atliktas apvalinimas dėl 1 ir 2 centų panaikinimo atsiskaitant grynais pinigais.

![]() Papildomas rekvizitas – informacija apie apvalinimo sumą ir galutinė mokėtina suma po apvalinimo.

Papildomas rekvizitas – informacija apie apvalinimo sumą ir galutinė mokėtina suma po apvalinimo.

![]() Išimtis palikta PVM SF, kuriose nereikės nurodyti apvalinimo įtakos.

Išimtis palikta PVM SF, kuriose nereikės nurodyti apvalinimo įtakos.

![]() Jei asmuo yra ne PVM mokėtojas ir išrašo sąskaitas faktūras, jo sąskaitose turės būti apvalinimo įtakos eilutė, jei buvo atliktas apvalinimas.

Jei asmuo yra ne PVM mokėtojas ir išrašo sąskaitas faktūras, jo sąskaitose turės būti apvalinimo įtakos eilutė, jei buvo atliktas apvalinimas.

![]() Dėl apvalinimų, turės būti perprogramuoti kasos aparatai, patikslinta pinigų išmokėjimo ir gavimo dokumentų pildymas, bei koreguojami nustatymai buhalterinėse apskaitos programose.

Dėl apvalinimų, turės būti perprogramuoti kasos aparatai, patikslinta pinigų išmokėjimo ir gavimo dokumentų pildymas, bei koreguojami nustatymai buhalterinėse apskaitos programose.

![]() Teisės akto projekto tekstas

Teisės akto projekto tekstas

2024-03-13 UŽREGISTRUOTAS PVMĮ PAKEITIMO PROJEKTAS

Jam pritarus, nereikės perskaičiuoti apmokestinamos PVM sumos, jei bendra pardavimo suma pasikeitė dėl apvalinimo (1-2 ct panaikinimas nuo 2025-05-01).

![]() Skirtumas buhalterinėje apskaitoje galės būti registruojamas kaip apmokestinamos pajamos arba apvalinimų leidžiamų atskaitymų sąnaudos.

Skirtumas buhalterinėje apskaitoje galės būti registruojamas kaip apmokestinamos pajamos arba apvalinimų leidžiamų atskaitymų sąnaudos.

![]() Tokia įstatymo redakcija palengvina situacija, kai bus taikomas apvalinimas, parduodant skirtingo PVM tarifo prekes ir nebus prievolės skaičiuoti, kaip keičiasi skirtingu tarifu apmokestinamos pajamos išsivedant proporciją tarp pajamų.

Tokia įstatymo redakcija palengvina situacija, kai bus taikomas apvalinimas, parduodant skirtingo PVM tarifo prekes ir nebus prievolės skaičiuoti, kaip keičiasi skirtingu tarifu apmokestinamos pajamos išsivedant proporciją tarp pajamų.

![]() Dėl tokio dalyko PVM deklaravimas nesikeis, atsiradus apvalinimams, kai už prekes ar paslaugas apmokama grynais ir yra panaikinti 1-2 ct mokėjimai.

Dėl tokio dalyko PVM deklaravimas nesikeis, atsiradus apvalinimams, kai už prekes ar paslaugas apmokama grynais ir yra panaikinti 1-2 ct mokėjimai.

![]() Teisės akto projekto tekstas

Teisės akto projekto tekstas

MB NARIO, VYKDANČIO INDIVIDUALIĄ VEIKLĄ, PSD ĮMOKOS

![]() Kai mažosios bendrijos (MB) narys* vykdo individualią veiklą pagal pažymą ir neturi kitų darbinių santykių, MB tenka prievolė mokėti PSD įmokas nuo MMA dėl MB nario.

Kai mažosios bendrijos (MB) narys* vykdo individualią veiklą pagal pažymą ir neturi kitų darbinių santykių, MB tenka prievolė mokėti PSD įmokas nuo MMA dėl MB nario.

![]() Jei to MB narys moka PSD įmokas iš asmeninės sąskaitos dėl vykdomos savo IDV veiklos, nes savo MB aktyvios veiklos nevykdo, “Sodra” savarankiškai fizinio asmens sumokėtas įmokas apskaito ne kaip fizinio asmens atliktus mokėjimus, bei kaip MB atliktus mokėjimus, jei tą mėnesį MB nesumokėjo PSD įmokų už savo narį iš savo lėšų.

Jei to MB narys moka PSD įmokas iš asmeninės sąskaitos dėl vykdomos savo IDV veiklos, nes savo MB aktyvios veiklos nevykdo, “Sodra” savarankiškai fizinio asmens sumokėtas įmokas apskaito ne kaip fizinio asmens atliktus mokėjimus, bei kaip MB atliktus mokėjimus, jei tą mėnesį MB nesumokėjo PSD įmokų už savo narį iš savo lėšų.

![]() Toks “Sodros” veiksmas pažeidžia CK nuostatas dėl MB ir fizinio asmens nuosavybės, pagal kurias fizinis asmuo neatsako už MB prievoles savo visu pasauliniu turtu ir jokia institucija be teismo sprendimo negali perkelti ribotos atsakomybės juridiniam asmeniui fizinio asmens sumokėtų mokesčių permokos.

Toks “Sodros” veiksmas pažeidžia CK nuostatas dėl MB ir fizinio asmens nuosavybės, pagal kurias fizinis asmuo neatsako už MB prievoles savo visu pasauliniu turtu ir jokia institucija be teismo sprendimo negali perkelti ribotos atsakomybės juridiniam asmeniui fizinio asmens sumokėtų mokesčių permokos.

![]() “Sodra” ne tik perkelia MB nario individualios veiklos sumokėtus mokesčius į MB, bet ir nepateikia jokio informacinio pranešimo fiziniam ir juridiniam asmeniui dėl tokios fizinio asmens nuosavybės perkėlimo, neturint tam teismo sprendimo.

“Sodra” ne tik perkelia MB nario individualios veiklos sumokėtus mokesčius į MB, bet ir nepateikia jokio informacinio pranešimo fiziniam ir juridiniam asmeniui dėl tokios fizinio asmens nuosavybės perkėlimo, neturint tam teismo sprendimo.

![]() Fiziniai asmenys pateikę metines deklaracijas bus daugiau skolingi “Sodrai”, nei tikėjosi, nes jų sumokėtos PSD įmokos – dingo, t. y., be jų sutikimo buvo atiduotos MB.

Fiziniai asmenys pateikę metines deklaracijas bus daugiau skolingi “Sodrai”, nei tikėjosi, nes jų sumokėtos PSD įmokos – dingo, t. y., be jų sutikimo buvo atiduotos MB.

![]() Šaltinis: LBAA 2024.02.27 konferencija.

Šaltinis: LBAA 2024.02.27 konferencija.

![]() Konferencijos video įrašas skelbiamas LBAA narių uždaroje grupėje.

Konferencijos video įrašas skelbiamas LBAA narių uždaroje grupėje.

——————————————

*MB narys, kuris nepapuola į išimtis, kai nereikia mokėti mėnesinių PSD įmokų.

Žinutėje minimi fizinio asmens mokėjimai, kuriuose galutinis mokėtojas yra fizinis asmuo, o ne juridinis asmuo – MB.

2024-03-19 UŽREGISTRUOTAS ALKOHOLIO KONTROLĖS ĮSTATYMO PROJEKTAS

![]() Jam pritarus, būtų legalizuota naminės degtinės (CnH2n+1OH iki ≤ 65 %) gamyba, kai ja užsiima ūkininkai, jei jie yra sertifikuoti kaip tradiciniai amatininkai.

Jam pritarus, būtų legalizuota naminės degtinės (CnH2n+1OH iki ≤ 65 %) gamyba, kai ja užsiima ūkininkai, jei jie yra sertifikuoti kaip tradiciniai amatininkai.

![]() Maksimalus metinis leidžiamas pagaminti degtinės kiekis 100 litrų, kai pagamintas produktas galės būti išpilstytas į stiklinę talpą, kuri yra >0,2 litro – ≤1 litras.

Maksimalus metinis leidžiamas pagaminti degtinės kiekis 100 litrų, kai pagamintas produktas galės būti išpilstytas į stiklinę talpą, kuri yra >0,2 litro – ≤1 litras.

![]() Tik sertifikuotose kaimo turizmo sodybose (KTS) galėtų veikti namų gamybos alkoholinių gėrimų įranga ir poilsiautojai turės galimybę stebėti šių gėrimų gamybos procesą.

Tik sertifikuotose kaimo turizmo sodybose (KTS) galėtų veikti namų gamybos alkoholinių gėrimų įranga ir poilsiautojai turės galimybę stebėti šių gėrimų gamybos procesą.

![]() Pagaminti gėrimai būtų vartojami ir parduodami tik ūkininkui priklausančioje kaimo turizmo sodyboje. Ūkininko produkcija galės būti sandėliuojama tik jo KTS.

Pagaminti gėrimai būtų vartojami ir parduodami tik ūkininkui priklausančioje kaimo turizmo sodyboje. Ūkininko produkcija galės būti sandėliuojama tik jo KTS.

![]() Šiuo metu Lietuvoje yra draudžiama gaminti namų gamybos alkoholinius gėrimus, išskyrus fizinių asmenų asmeniniam naudojimui (t. y. ne parduoti, o tik savo ar šeimos poreikiams tenkinti) gaminamus natūralios fermentacijos alkoholinius gėrimus, kurių tūrinė etilo alkoholio koncentracija ≤ 18 % (alaus ≤ 9,5 %).

Šiuo metu Lietuvoje yra draudžiama gaminti namų gamybos alkoholinius gėrimus, išskyrus fizinių asmenų asmeniniam naudojimui (t. y. ne parduoti, o tik savo ar šeimos poreikiams tenkinti) gaminamus natūralios fermentacijos alkoholinius gėrimus, kurių tūrinė etilo alkoholio koncentracija ≤ 18 % (alaus ≤ 9,5 %).

Daugiau apie projektą, reikalavimus etiketėms, alkoholio apskaita ir t. t.

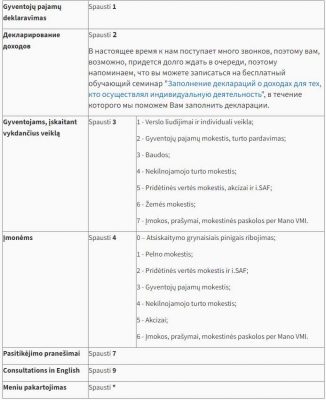

APIE KONSULTACIJAS MOKESČIŲ KLAUSIMAIS

![]() VMI, tai ko gero daugiausia konsultacijų teikianti institucija Lietuvoje.

VMI, tai ko gero daugiausia konsultacijų teikianti institucija Lietuvoje.

![]() Norint gauti konsultaciją telefonu

Norint gauti konsultaciją telefonu![]() , reikia skambinti: 1882 arba +3705 2605060.

, reikia skambinti: 1882 arba +3705 2605060.

![]() VMI konsultuoja šiais klausimais:

VMI konsultuoja šiais klausimais:

1. Mokesčių* skaičiavimas, deklaravimas mokėjimas;

2. Kasos aparatai;

3. Atsiskaitymai grynais pinigais;

4. Pažymų ir įvairių kt. duomenų bei tvirtinimų gavimas iš VMI.

*VMI konsultuoja tik tų mokesčių klausimais, kuriuos jinai administruoja. Pvz., aplinkos teršimo, GPAIS klausimais konsultuoja aplinkos apsaugos ministerija.

![]() Daugiau apie VMI konsultavimą

Daugiau apie VMI konsultavimą

![]() Mokamas konsultacijas teikia LBAA nariai

Mokamas konsultacijas teikia LBAA nariai

2024-03-14 PATVIRTINTAS SEIMO SESIJOS PLANAS

Pagal kurį nuspręsta, kada ir kokie klausimai bus svarstomi iki vasaros pradžios.

![]() Šaltinis

Šaltinis

2024-03-26 UŽREGISTRUOTAS FAĮ PROJEKTAS

Jam pritarus apskaitos paslaugų negalės teikti šie asmenys:

1. Lietuvoje registruoti juridiniai asmenys,

2. Lietuvoje registruoti individualią veiklą pagal pažymą vykdantys asmenys,

![]() jei jie atitinka bent vieną punktą iš žemiau nurodytų:

jei jie atitinka bent vieną punktą iš žemiau nurodytų:

1. Neužregistravo savo veiklos RC (JA) arba VMI (FA)* iki 2024-12-01;

2. Asmuo arba jo dalyvis (naudos gavėjas) yra pripažinti kaltais padarius sunkų arba l. sunkų nusikaltimą, po kurio praėjo < 8 m.;

3. Asmuo arba jo dalyvis (naudos gavėjas) yra pripažinti kaltais padarius nesunkų arba apysunkį nusikaltimą turtinėms teisės, ekonomikai, verslui, valstybės tarnybai, viešam interesui, visuomenės saugumui, po kurio praėjo < 5 m.

4. Asmuo arba jo dalyvis (naudos gavėjas) yra pripažinti kaltais padarius kitą nusikaltimą, po kurio praėjo < 3 m.

![]() *Atlikdamas veiklos registraciją, asmuo turės pateikti tvirtinimą, kad jis pats ar jo vadovaujamas pareigas einantys asmenys, dalyviai ir naudos gavėjai yra susipažinę su pinigų plovimą ir teroristų finansavimo prevenciją reglamentuojančiais teisės aktais ir atitinka jų reikalavimus.

*Atlikdamas veiklos registraciją, asmuo turės pateikti tvirtinimą, kad jis pats ar jo vadovaujamas pareigas einantys asmenys, dalyviai ir naudos gavėjai yra susipažinę su pinigų plovimą ir teroristų finansavimo prevenciją reglamentuojančiais teisės aktais ir atitinka jų reikalavimus.

![]() Pagal FAĮ apskaitos paslaugos, tai ne finansinių ataskaitų sudarymas ir mokesčių skaičiavimas, bet ūkinių operacijų (pvz., pardavimo sąskaitų išrašymas buh. programoje) registraciją, kurią gali atlikti ir vadybininkas.

Pagal FAĮ apskaitos paslaugos, tai ne finansinių ataskaitų sudarymas ir mokesčių skaičiavimas, bet ūkinių operacijų (pvz., pardavimo sąskaitų išrašymas buh. programoje) registraciją, kurią gali atlikti ir vadybininkas.

![]() Taigi pritarus projektui, beveik visi gyventojai, kurie registruoja ūkines operacijas ir kurie šį darbą atlieka ne pagal darbo sutartį, turės būti registruoti RC kaip apskaitos paslaugas teikiantys asmenys.

Taigi pritarus projektui, beveik visi gyventojai, kurie registruoja ūkines operacijas ir kurie šį darbą atlieka ne pagal darbo sutartį, turės būti registruoti RC kaip apskaitos paslaugas teikiantys asmenys.

![]() Fiziniai asmenys dirbantys įmonėje pagal darbo sutartį arba įmonių vadovai patys tvarkantys savo įmonės apskaitą ir teikiantys tokias pačias paslauga savo darbdaviui, neturės pareigos atlikti tokios registracijos ar įvykdyti reikalavimus dėl pinigų plovimo procedūrų taikymo.

Fiziniai asmenys dirbantys įmonėje pagal darbo sutartį arba įmonių vadovai patys tvarkantys savo įmonės apskaitą ir teikiantys tokias pačias paslauga savo darbdaviui, neturės pareigos atlikti tokios registracijos ar įvykdyti reikalavimus dėl pinigų plovimo procedūrų taikymo.

![]() Pareigos registruotis RC ir atlikti teisė s akte nurodytus veiksmus neturės ir užsienio šalyse registruoti asmenys, kurie teikia apskaitos paslaugas.

Pareigos registruotis RC ir atlikti teisė s akte nurodytus veiksmus neturės ir užsienio šalyse registruoti asmenys, kurie teikia apskaitos paslaugas.

![]() Fiziniai ir juridiniai asmenys, vykdantys konsultavimo veiklą (pvz. kaip vykdyti pinigų plovimą, mokesčių vengimą, valdyti verslą ir pan.), neturės jokios pareigos atlikti savo veiklos registracijos ir t.t.

Fiziniai ir juridiniai asmenys, vykdantys konsultavimo veiklą (pvz. kaip vykdyti pinigų plovimą, mokesčių vengimą, valdyti verslą ir pan.), neturės jokios pareigos atlikti savo veiklos registracijos ir t.t.

![]() Įdomu tai, kad jokios ES direktyvos nemato tokio reikalavimo buhalterinių paslaugų teikėjams, bet numato sustiprintas pinigų plovimo procedūras asmenims, kurie teikia konsultacijas apie finansus ir mokesčius.

Įdomu tai, kad jokios ES direktyvos nemato tokio reikalavimo buhalterinių paslaugų teikėjams, bet numato sustiprintas pinigų plovimo procedūras asmenims, kurie teikia konsultacijas apie finansus ir mokesčius.

![]() Kokią motyvaciją atneša šis projektas:

Kokią motyvaciją atneša šis projektas:![]()

![]() padidėjusią apskaitos paslaugų kainą ir motyvus teikti šias paslaugas nelegaliai arba iš viso atsisakyti buhalterinių paslaugų pirkimo ir dėl to ženkliai sumažės mokesčių surinkimas.

padidėjusią apskaitos paslaugų kainą ir motyvus teikti šias paslaugas nelegaliai arba iš viso atsisakyti buhalterinių paslaugų pirkimo ir dėl to ženkliai sumažės mokesčių surinkimas.

![]() Padidės motyvacija apskaitos paslaugų veiklą registruoti kitose šalyse ir tenai mokėti mokesčius teikiant paslaugas Lietuvoje esantiems asmenims.

Padidės motyvacija apskaitos paslaugų veiklą registruoti kitose šalyse ir tenai mokėti mokesčius teikiant paslaugas Lietuvoje esantiems asmenims.

Projekto lyginamasis variantas