Jam pritarus:

1. Jei yra atsiskaitymai su fiziniu asmeniu grynais pinigais, apvalinimas būtų taikomas

2. Jei yra atsiskaitymai su juridiniu asmeniu grynais pinigai, apvalinimas NĖRA taikomas.

![]() Techninis įgyvendinimas komplikuotas, nes pirkimo metu fizinis asmuo nežino ar tas pirkimas bus jo kaip fizinio asmens ar bus kaip juridinio asmens.

Techninis įgyvendinimas komplikuotas, nes pirkimo metu fizinis asmuo nežino ar tas pirkimas bus jo kaip fizinio asmens ar bus kaip juridinio asmens.

![]() Gali būti taip, kad gavęs „suapavalintą“ kasos aparato kvitą ir teigiamą vadovybės sprendimą patirtas sąnaudas priskirti prie įmonės sąnaudų, įmonė gaus sąskaitą, kuri bus išrašyta juridiniam asmeniui ir jos galutinė suma bus iki apvalinimo.

Gali būti taip, kad gavęs „suapavalintą“ kasos aparato kvitą ir teigiamą vadovybės sprendimą patirtas sąnaudas priskirti prie įmonės sąnaudų, įmonė gaus sąskaitą, kuri bus išrašyta juridiniam asmeniui ir jos galutinė suma bus iki apvalinimo.

![]() Buhalterinė apskaita tokios sąskaitos bus du kartus brangesnė, nes reikės papildomai apskaityti apvalinimo skirtumą.

Buhalterinė apskaita tokios sąskaitos bus du kartus brangesnė, nes reikės papildomai apskaityti apvalinimo skirtumą.

![]() LBAA išsiųsto rašto Seimui ir FM turinys

LBAA išsiųsto rašto Seimui ir FM turinys![]()

1. Siūlome nustatyti, kad apvalinimo skirtumą mokesčių mokėtojas gali pasirinkti ar rodyti pajamose ar apvalinimo sąnaudose, kurios priklausomai nuo ūkinės operacijos turinio gali būti leidžiami arba neleidžiami atskaitymai, taikant analogiškas nuostatas, kurios taikomos įprastinėms nuolaidoms. Dėl tokio dalyko reikėtų pakeisti pelno mokesčio ir PVM įstatymų nuostatas dėl pajamų ir sąnaudų pripažinimo.

2. Siūlome nustatyti vienodas apvalinimo sąlygas fiziniams ir juridiniams asmenims. Nustatyta apvalinimų išimtis juridiniams asmenims teisingą apvalinimo įgyvendinimą padaro techniškai neįmanomu ir be galo komplikuotu.

3. Siūlome nustatyti kokiais atvejais negalima skaidyti vienos operacijos pagal apmokėjimo rūšį. Kokia mažiausia gali būti skaidomo sandorio suma grynaisiais pinigais (pvz. 0,03 Eur). Kad išvengti situacijų, kai asmuo pasako, kad 10,02 Eur sumą sumokės: kortele 10,00 Eur ir 0,02 Eur grynaisiais.

4. Siūlome atsisakyti griežtos nuostatos, kad būtina nurodyti apvalinimą atskira eilute pardavimo sąskaitoje ir leisti naudoti nuolaidos eilutę. Didelė dalis apskaitos programų neturi tokio naujo funkcionalumo, todėl bus našta verslui, dėl papildomų programavimo darbų.

![]() Siūlome leisti pasirinkti vieną variantą iš dviejų, kaip parodyti apvalinimo skirtumą: kaip pritaikytą nuolaidą/kainos padidinimą arba kaip apvalinimą.

Siūlome leisti pasirinkti vieną variantą iš dviejų, kaip parodyti apvalinimo skirtumą: kaip pritaikytą nuolaidą/kainos padidinimą arba kaip apvalinimą.

![]() Tokia pasirinkimo galimybė (dėl nuolaidos/kainos padidinimo taikymo) būtų tvaresnė ir nereikalautų papildomų perprogramavimo darbų, kurie būtų, jei būtų reikalavimas apvalinimą nurodyti atskira eilute.

Tokia pasirinkimo galimybė (dėl nuolaidos/kainos padidinimo taikymo) būtų tvaresnė ir nereikalautų papildomų perprogramavimo darbų, kurie būtų, jei būtų reikalavimas apvalinimą nurodyti atskira eilute.

![]() Tokios nuolaidos/kainos padidinimo dėl apvalinimų pavadinimas galėtų būti: „Apvalinimų įtaka galutinei kainai“.

Tokios nuolaidos/kainos padidinimo dėl apvalinimų pavadinimas galėtų būti: „Apvalinimų įtaka galutinei kainai“.

Teisės akto projekto tekstas

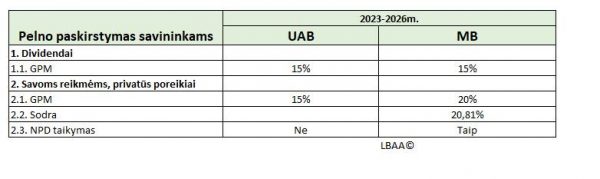

MB IR UAB PELNO PASKIRSTYMO APMOKESTINIMAS

Paveiksliuke – MB ir UAB pelno paskirstymo apmokestinimas 2023-2026 m., kai išmokos daromos savininkams, kurie nedirba savo įmonėse.

Šaltiniai:

![]() GPMĮ

GPMĮ

![]() VSD

VSD

PARDAVĖTE NEKILNOJAMĄ TURTĄ?

Gali būti, kad be 15 % , kuris mokamas nuo “pelno”, dar reikės susimokėti 21 % PVM.

PVM moka ir ne PVM mokėtojai, dėl NT pardavimo pajamų, kai gyventojų pajamos viršija 45‘000 Eur per 12 mėn.:

1. Nuo naujų statinių, pastatų, butų ir kt. NT turto pardavimo pajamų;

2. Nuo žemės, skirtos statyboms, arba žemės su statiniais pardavimo pajamų.

![]() Jei RC išraše žemės paskirtis „kita“, laikoma, kad tai žemė skirta statyboms.

Jei RC išraše žemės paskirtis „kita“, laikoma, kad tai žemė skirta statyboms.

![]() Naujas statinys: tai nebaigta statyba arba baigta statyba, kurios pabaigimo registracija RC buvo ≤24 mėn. nuo pardavimo datos. Rekonstrukcija, kapitalinis remontas irgi laikomas nauja statyba, jei jo pabaiga yra fiksuojama RC ≤24 mėn. nuo pardavimo datos.

Naujas statinys: tai nebaigta statyba arba baigta statyba, kurios pabaigimo registracija RC buvo ≤24 mėn. nuo pardavimo datos. Rekonstrukcija, kapitalinis remontas irgi laikomas nauja statyba, jei jo pabaiga yra fiksuojama RC ≤24 mėn. nuo pardavimo datos.

![]() Gyventojams taiakoma išimtis: atsitiktiniams sandoriams PVM netaikomas. Juridiniams irgi galiotų ta pati atsitiktinio sandorio išimtis, bet praktikoje VMI beveik visus JA pirkimus ir pardavimus laiko ekonome veikla ir apmokestina PVM. (PVMĮ 60 str. 1d. 2p.).

Gyventojams taiakoma išimtis: atsitiktiniams sandoriams PVM netaikomas. Juridiniams irgi galiotų ta pati atsitiktinio sandorio išimtis, bet praktikoje VMI beveik visus JA pirkimus ir pardavimus laiko ekonome veikla ir apmokestina PVM. (PVMĮ 60 str. 1d. 2p.).

![]() Pvz.,1 gyventojas ne PVM mokėtojas, parduoda daugiau nei 10 metų jo nuosavybei priklausiusį seną pastatą kartu su žeme kitam gyventojui už 45‘001 Eur.

Pvz.,1 gyventojas ne PVM mokėtojas, parduoda daugiau nei 10 metų jo nuosavybei priklausiusį seną pastatą kartu su žeme kitam gyventojui už 45‘001 Eur.

![]() Sandorio sudarymo metu yra žinomos tokios aplinkybės: leidimas nugriauti šį pastatą yra išduotas pardavėjui, pastato pirkimo-pardavimo sutartyje pardavėjas įsipareigoja pilnai nugriauti parduodamą pastatą, o pirkėjas – apmokėti pardavėjui jo patirtas išlaidas griaunant pastatą (numatoma, kad griovimo darbų vertė bus įtraukta į parduodamo seno pastato vertę).

Sandorio sudarymo metu yra žinomos tokios aplinkybės: leidimas nugriauti šį pastatą yra išduotas pardavėjui, pastato pirkimo-pardavimo sutartyje pardavėjas įsipareigoja pilnai nugriauti parduodamą pastatą, o pirkėjas – apmokėti pardavėjui jo patirtas išlaidas griaunant pastatą (numatoma, kad griovimo darbų vertė bus įtraukta į parduodamo seno pastato vertę).

![]() Įvertinus sandorio sudarymo metu žinomas aplinkybes, galima teigti, kad pagrindinis šio sandorio ekonominis tikslas – perduoti (įsigyti) statyboms paruoštą žemę. Todėl

Įvertinus sandorio sudarymo metu žinomas aplinkybes, galima teigti, kad pagrindinis šio sandorio ekonominis tikslas – perduoti (įsigyti) statyboms paruoštą žemę. Todėl

![]() PVM tikslais laikoma, kad sudaromas žemės statyboms tiekimo sandoris, kuris apmokestinamas PVM taikant standartinį PVM tarifą.

PVM tikslais laikoma, kad sudaromas žemės statyboms tiekimo sandoris, kuris apmokestinamas PVM taikant standartinį PVM tarifą.

![]() Pardavėjas turės sumokėti VMI PVM, kuris bus 45001/1,21X0,21=7810 Eur.

Pardavėjas turės sumokėti VMI PVM, kuris bus 45001/1,21X0,21=7810 Eur.

![]() Jei nebūtų aktyvių pardavėjo veiksmų dėl parduodamo pastato nugriovimo, iš mokesčių pusės toks sandoris gali būti laikomas atsitiktiniu sandoriu ir jam PVM nebūtų skaičiuojamas.

Jei nebūtų aktyvių pardavėjo veiksmų dėl parduodamo pastato nugriovimo, iš mokesčių pusės toks sandoris gali būti laikomas atsitiktiniu sandoriu ir jam PVM nebūtų skaičiuojamas.

![]() Grožinė literatūra VMI

Grožinė literatūra VMI

![]() VMI apie PVM neapmokestinamus sandorius

VMI apie PVM neapmokestinamus sandorius

![]() PVMĮ

PVMĮ

2023-08-09 UŽREGISTRUOTAS 10-AS GPMĮ PASIŪLYMAS

Šis pasiūlymas yra dėl pajamų gautų pagal verslo liudijimą (VL) apmokestinimo keitimo.

![]() Siūloma nustatyti minimalų VL dienų skaičių 20 k. d. per metus (FM projektas 30 k. d. per mėnesį).

Siūloma nustatyti minimalų VL dienų skaičių 20 k. d. per metus (FM projektas 30 k. d. per mėnesį).

![]() Dokumento tekstas

Dokumento tekstas

KAIP ATRODO KIEKVIENO IŠ MŪSŲ MOKESČIAI?

Kiek mokesčių sumokate nuo atlyginimo bei pirkdami maistą, degalus, mokėdami už šildymą?

![]() Kviečiame susipažinti su Lietuvos laisvosios rinkos instituto projektu www.mokumokescius.lt.

Kviečiame susipažinti su Lietuvos laisvosios rinkos instituto projektu www.mokumokescius.lt.

![]() Jei uždirbate 1680 Eur (beveik tiek, kiek 2023 m. yra VDU, taikomas apdraustųjų asmenų VSD įmokų bazei skaičiuoti, kuris siekia 1684,90 Eur), nuo atlyginimo sumokate 639 Eur mokesčių per mėnesį arba 7667 Eur per metus.

Jei uždirbate 1680 Eur (beveik tiek, kiek 2023 m. yra VDU, taikomas apdraustųjų asmenų VSD įmokų bazei skaičiuoti, kuris siekia 1684,90 Eur), nuo atlyginimo sumokate 639 Eur mokesčių per mėnesį arba 7667 Eur per metus.

![]() Jei vartojimo prekėms ir paslaugoms išleidžiate 500 Eur/mėn., mokesčiai sudaro 87 Eur/mėn. arba 1041 Eur per metus.

Jei vartojimo prekėms ir paslaugoms išleidžiate 500 Eur/mėn., mokesčiai sudaro 87 Eur/mėn. arba 1041 Eur per metus.

![]() Degalams išleidžiate 100 Eur/mėn.? Sumokami mokesčiai siekia 47 Eur/mėn. arba 565 Eur per metus.

Degalams išleidžiate 100 Eur/mėn.? Sumokami mokesčiai siekia 47 Eur/mėn. arba 565 Eur per metus.

![]() Jei lengvatinėms prekėms ir paslaugoms (šildymas, vanduo, viešasis transportas, knygos) skiriate 200 Eur/mėn., sumokate 17 Eur/mėn. arba 198 Eur mokesčių per metus.

Jei lengvatinėms prekėms ir paslaugoms (šildymas, vanduo, viešasis transportas, knygos) skiriate 200 Eur/mėn., sumokate 17 Eur/mėn. arba 198 Eur mokesčių per metus.

![]() Iš viso per metus sumokate 9471 Eur mokesčių.

Iš viso per metus sumokate 9471 Eur mokesčių.

![]() www.mokumokescius.lt galima pasiskaičiuoti, kiek mokesčių sumokame nuo atlyginimo, kiek darbdaviui kainuoja mūsų darbo vieta, kiek mokesčių sumokame pirkdami maistą parduotuvėje, vaistus ir pan. Visa tai susiveda į pasiskirstymą – kokiomis dalimis finansuojame įvairias valstybės išlaidas.

www.mokumokescius.lt galima pasiskaičiuoti, kiek mokesčių sumokame nuo atlyginimo, kiek darbdaviui kainuoja mūsų darbo vieta, kiek mokesčių sumokame pirkdami maistą parduotuvėje, vaistus ir pan. Visa tai susiveda į pasiskirstymą – kokiomis dalimis finansuojame įvairias valstybės išlaidas.

![]() Skaičiuoklė taip pat supažindina ir su Lietuvoje galiojančių mokesčių struktūra, konkrečiais jų panaudojimo tikslais, išlaidų proporcijomis.

Skaičiuoklė taip pat supažindina ir su Lietuvoje galiojančių mokesčių struktūra, konkrečiais jų panaudojimo tikslais, išlaidų proporcijomis.

![]() Kviečiame pasiskaičiuoti sumokėtus mokesčius!

Kviečiame pasiskaičiuoti sumokėtus mokesčius!

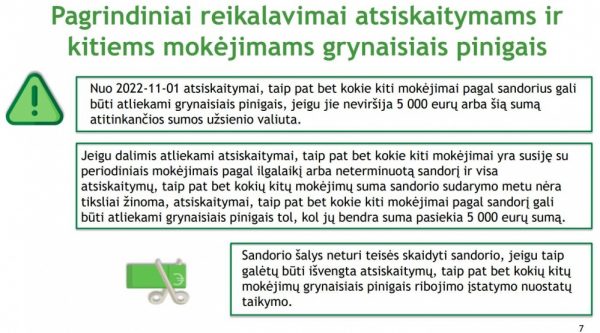

PRIMINIMAS APIE ATSISKAITYMĄ GRYNAISIAIS PINIGAIS

Primename, kad nuo 2022.11.01 įsigaliojo draudimas fiziniams ir juridiniams asmenims Lietuvos teritorijoje atsiskaityti grynais pinigais, kai sandorio suma >5000 Eur.

LR atsiskaitymų grynaisiais pinigais ribojimo įstatymas

ŠIOS NUOMOS PAJAMOS NEAPMOKESTINAMOS PVM

Nors jų suma per 12 mėn. viršija 45000 Eur:

1. >2 mėn. trukmės gyvenamosios paskirties ir kt. apgyvendinimo paskirties NT nuoma;

2. Žemės nuoma;

3. kito nekilnojamo turto nuoma, išskyrus garažus, parkavimo aikšteles, laivus, lėktuvus ir kt. orlaivius, geležinkelio riedmenis.

![]() Jei nuomos paslaugas teikia PVM mokėtojas ir nuomininkas yra PVM mokėtojas, pardavėjas gali nuspręsti skaičiuoti pardavimo PVM nuo nuomos pajamų.

Jei nuomos paslaugas teikia PVM mokėtojas ir nuomininkas yra PVM mokėtojas, pardavėjas gali nuspręsti skaičiuoti pardavimo PVM nuo nuomos pajamų.

![]() Toks sprendimas galioja visiems pardavėjo analogiškiems sandoriams mažiausiai 24 mėn. nuo pirmo sandorio dienos arba nuo pranešimo VMI apie padarytą pasirinkimą.

Toks sprendimas galioja visiems pardavėjo analogiškiems sandoriams mažiausiai 24 mėn. nuo pirmo sandorio dienos arba nuo pranešimo VMI apie padarytą pasirinkimą.

![]() Jei yra laikoma, kad yra ne nuomos sandoris, bet nuomojama funkcija, PVM yra skaičiuojamas.

Jei yra laikoma, kad yra ne nuomos sandoris, bet nuomojama funkcija, PVM yra skaičiuojamas.

![]() Pvz., kirpyklos nuomai būtų taikomas PVM, jei ją nuomojasi dėl kirpimo paslaugų atlikimo, o jei nuomininkas nevykdo kirpimo paslaugų ir keičia patalpų paskirtį tinkamą gyvūnų priežiūrai, laikoma, kad išnuomotos patalpos, o ne funkcija. Todėl PVM neskaičiuojamas.

Pvz., kirpyklos nuomai būtų taikomas PVM, jei ją nuomojasi dėl kirpimo paslaugų atlikimo, o jei nuomininkas nevykdo kirpimo paslaugų ir keičia patalpų paskirtį tinkamą gyvūnų priežiūrai, laikoma, kad išnuomotos patalpos, o ne funkcija. Todėl PVM neskaičiuojamas.

![]() VMI grožinė literatūra

VMI grožinė literatūra

![]() PVMĮ

PVMĮ

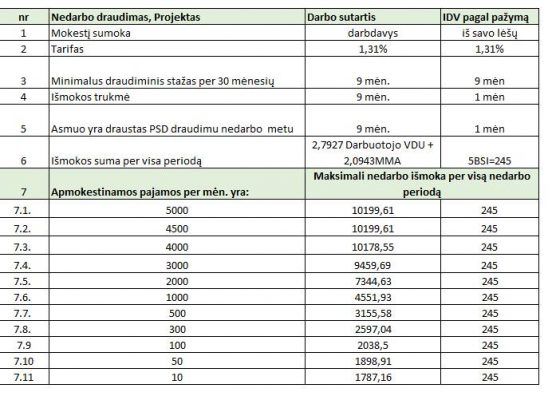

NEDARBO DRAUDIMO ĮSTATYMO PROJEKTAS

![]() Pagal svarstomą Seime nedarbo draudimo projektą, numatomas nedarbo draudimas ir individualią veiklą pagal pažymą dirbančiam asmeniui.

Pagal svarstomą Seime nedarbo draudimo projektą, numatomas nedarbo draudimas ir individualią veiklą pagal pažymą dirbančiam asmeniui.

![]() Dėl šio dalyko IDV pajamos būtų apmokestinamos papildomu 1,31 % tarifu, o gyventojas įgytų teisę į 5BSI dydžio nedarbo išmoką, kuri būtų mokama 1 mėn., jei:

Dėl šio dalyko IDV pajamos būtų apmokestinamos papildomu 1,31 % tarifu, o gyventojas įgytų teisę į 5BSI dydžio nedarbo išmoką, kuri būtų mokama 1 mėn., jei:

1. Gyventojas išregistravo (panaikino) savo VISAS IDV ir jų nebevykdo;

2. Užsiregistravo užimtumo tarnyboje kaip bedarbis (neužimtas);

3. Niekur kitur nedirba, nėra MB ar IĮ savininkas;

4. Turi 9 mėn. draudimo stažą per 30 mėn.;

5. Asmuo nėra pensininkas.

![]() Lentelėje pateikti skaičiai, kaip keisis nedarbo išmokos bendra suma, kai asmuo dirba pagal darbo sutartį ir kai jis dirba pagal individualią veiklą.

Lentelėje pateikti skaičiai, kaip keisis nedarbo išmokos bendra suma, kai asmuo dirba pagal darbo sutartį ir kai jis dirba pagal individualią veiklą.

![]() Pvz. jei mėnesinės apmokestinamos pajamos yra 4000 Eur, asmuo gaus maksimalią nedarbo išmoką per 9 mėn. periodą – 10179 Eur, o jei tas pats asmuo mokės tokio pačio tarifo įmokas nuo individualios veiklos pajamų, kai jų suma po sąnaudų atėmimo yra 4000 Eur/mėn, jis gaus 245 Eur.

Pvz. jei mėnesinės apmokestinamos pajamos yra 4000 Eur, asmuo gaus maksimalią nedarbo išmoką per 9 mėn. periodą – 10179 Eur, o jei tas pats asmuo mokės tokio pačio tarifo įmokas nuo individualios veiklos pajamų, kai jų suma po sąnaudų atėmimo yra 4000 Eur/mėn, jis gaus 245 Eur.

![]() Darbo sutarties nedarbo išmokos skaičiavimo duomenys yra iš “Sodros” skaičiuoklės, pasirinkus nedarbo mėnesį 2023/08.

Darbo sutarties nedarbo išmokos skaičiavimo duomenys yra iš “Sodros” skaičiuoklės, pasirinkus nedarbo mėnesį 2023/08.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() BSI- Bazinės socialinės išmokos dydis, seniau MGL, 2023 m. BSI=49 Eur

BSI- Bazinės socialinės išmokos dydis, seniau MGL, 2023 m. BSI=49 Eur

![]() IDV- individuali veikla

IDV- individuali veikla

![]() VDU- vidutinis darbo užmokestis

VDU- vidutinis darbo užmokestis

![]() MMA- minimali mėnesinė alga

MMA- minimali mėnesinė alga

![]() 9 mėn. draudimo stažas reiškia, kad buvo sumokėtos įmokos “Sodrai” nuo 9 MMA.

9 mėn. draudimo stažas reiškia, kad buvo sumokėtos įmokos “Sodrai” nuo 9 MMA.

![]() Pensininkui nedarbo išmoka nemokama, nors darbo sutarties atveju darbdavys privalo mokėti įmokas nedarbo draudimui nuo dirbančio pensininko darbo užmokesčio.

Pensininkui nedarbo išmoka nemokama, nors darbo sutarties atveju darbdavys privalo mokėti įmokas nedarbo draudimui nuo dirbančio pensininko darbo užmokesčio.

![]() Nedarbo išmokos mokėjimas nukeliamas, jei asmuo serga ir gauna nedarbingumo išmoką.

Nedarbo išmokos mokėjimas nukeliamas, jei asmuo serga ir gauna nedarbingumo išmoką.

![]() NDĮ projektas

NDĮ projektas

![]() Aiškinamasis raštas dėl projektų

Aiškinamasis raštas dėl projektų

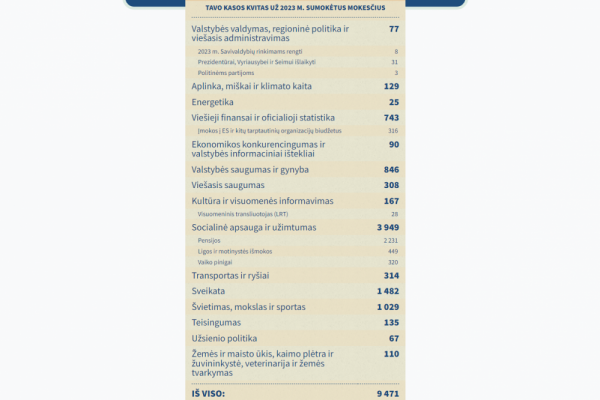

KUR MŪSŲ SUMOKĖTI MOKESČIAI YRA PANAUDOJAMI?

Tęsiame pažintį su Lietuvos laisvosios rinkos instituto projektu www.mokumokescius.lt ir dalinamės jo sugeneruotu “kasos kvitu už sumokėtus mokesčius” (žr. pav.)

![]() Jei per metus sumokate 9471 Eur mokesčių,

Jei per metus sumokate 9471 Eur mokesčių,

![]() didžiausia dalis sumokėtų mokesčių – 3949 Eur (42 %) – bus skirta socialinei apsaugai ir užimtumui;

didžiausia dalis sumokėtų mokesčių – 3949 Eur (42 %) – bus skirta socialinei apsaugai ir užimtumui;

![]() 1482 Eur arba 16 % bus skirta sveikatai;

1482 Eur arba 16 % bus skirta sveikatai;

![]() 1029 Eur arba 11 % bus skirta švietimui, mokslui ir sportui.

1029 Eur arba 11 % bus skirta švietimui, mokslui ir sportui.

![]() Tuo tarpu mažiausia dalis mokesčių skiriama energetikai (25 Eur arba 0,3 %) ir užsienio politikai (67 Eur arba 0,7 %).

Tuo tarpu mažiausia dalis mokesčių skiriama energetikai (25 Eur arba 0,3 %) ir užsienio politikai (67 Eur arba 0,7 %).

![]() www.mokumokescius.lt galima pasiskaičiuoti, kiek mokesčių sumokame nuo atlyginimo, kiek darbdaviui kainuoja mūsų darbo vieta, kiek mokesčių sumokame pirkdami maistą parduotuvėje, vaistus ir pan. Visa tai susiveda į pasiskirstymą – kokiomis dalimis finansuojame įvairias valstybės išlaidas.

www.mokumokescius.lt galima pasiskaičiuoti, kiek mokesčių sumokame nuo atlyginimo, kiek darbdaviui kainuoja mūsų darbo vieta, kiek mokesčių sumokame pirkdami maistą parduotuvėje, vaistus ir pan. Visa tai susiveda į pasiskirstymą – kokiomis dalimis finansuojame įvairias valstybės išlaidas.

![]() Skaičiuoklė taip pat supažindina ir su Lietuvoje galiojančių mokesčių struktūra, konkrečiais jų panaudojimo tikslais, išlaidų proporcijomis.

Skaičiuoklė taip pat supažindina ir su Lietuvoje galiojančių mokesčių struktūra, konkrečiais jų panaudojimo tikslais, išlaidų proporcijomis.

![]() Kviečiame pasiskaičiuoti sumokėtus mokesčius, pasidalinti savo įžvalgomis dėl jų panaudojimo ir paskirstymo!

Kviečiame pasiskaičiuoti sumokėtus mokesčius, pasidalinti savo įžvalgomis dėl jų panaudojimo ir paskirstymo!

PAVELDĖJIMO MOKESTIS (PM)

![]() Ši mokestį moka tik gyventojai.

Ši mokestį moka tik gyventojai.

![]() Jei juridinis asmuo gavo paveldėjimą, paveldėjimas priskiriamas prie apmokestinamųjų pajamų ir apmokestinamas pelno mokesčiu.

Jei juridinis asmuo gavo paveldėjimą, paveldėjimas priskiriamas prie apmokestinamųjų pajamų ir apmokestinamas pelno mokesčiu.

Jei nenuolatinis LT gyventojas paveldi NT ar kitą registruotiną turtą jis taip pat moka PM.

Pvz.:![]()

![]() Gautas nuolatinio LT gyventojo paveldėjimas: 207‘000 Eur vertės turtas Vokietijoje ir 10‘000 Eur vertės turtas Lietuvoje.

Gautas nuolatinio LT gyventojo paveldėjimas: 207‘000 Eur vertės turtas Vokietijoje ir 10‘000 Eur vertės turtas Lietuvoje.

![]() Viso apmok. turto vertė: 217000×0,7=151’900 Eur (10 %).

Viso apmok. turto vertė: 217000×0,7=151’900 Eur (10 %).

1. Vokietijos turto apmokestinamoji vertė:

207‘000 x 0,7 = 144’900 Eur.

2. LT turto mokestinė vertė: 10‘000 x0,7 = 7‘000 Eur.

3. Paveldėjimo mokestis:

DE: 144’900 x 0,1 = 14’490

LT: (7000-3000) x0,1 = 400

Viso: 14’890 Eur.

![]() Vokietijoje sumokėtas paveldėjimas 490 Eur, lieka mokėti LT: 14’890-490=14’400 Eur.

Vokietijoje sumokėtas paveldėjimas 490 Eur, lieka mokėti LT: 14’890-490=14’400 Eur.

![]() PMĮ

PMĮ

![]() Apie LBAA mokymus

Apie LBAA mokymus

VMI ATLIKO AIRBNB 2019-2022 M. DUOMENŲ ANALIZĘ

![]() Ir inicijavo 70 patikrinimų (kontrolės veiksmų), kurių metu surinko 0,2 mln. Eur nesumokėtų mokesčių.

Ir inicijavo 70 patikrinimų (kontrolės veiksmų), kurių metu surinko 0,2 mln. Eur nesumokėtų mokesčių.

![]() Tikrinimo metu buvo nustatyta, kad gyventojai nedeklaravo trumpalaikės nuomos pajamų ir nesumokėjo mokesčių nuo gautų pajamų per Airbnb.

Tikrinimo metu buvo nustatyta, kad gyventojai nedeklaravo trumpalaikės nuomos pajamų ir nesumokėjo mokesčių nuo gautų pajamų per Airbnb.

![]() Dėmesio: jei gyventojas turi pareigą registruotis PVM mokėtoju, jo trumpalaikės nuomos pajamos apmokestinamos ne tik GPM, bet ir PVM nuo pirmo euro.

Dėmesio: jei gyventojas turi pareigą registruotis PVM mokėtoju, jo trumpalaikės nuomos pajamos apmokestinamos ne tik GPM, bet ir PVM nuo pirmo euro.

![]() Gyventojas gali turėti pareigą registruotis PVM mokėtoju, jei yra tenkinama bent viena sąlyga

Gyventojas gali turėti pareigą registruotis PVM mokėtoju, jei yra tenkinama bent viena sąlyga![]()

1. Kontroliuoja pats arba su susijusiais asmenimis >1 juridinį asmenį, kai visų kontroliuojamų asmenų 12 mėn. pajamos >45‘000 Eur.

2. Gyventojo 12 mėn. pajamos >45‘000 Eur.

![]() Abejais atvejais į 45‘000 Eur sumą įskaičiuojamos tik tos pajamos, kurios būtų apmokestinamos PVM, jei asmuo būtų PVM mokėtojas.

Abejais atvejais į 45‘000 Eur sumą įskaičiuojamos tik tos pajamos, kurios būtų apmokestinamos PVM, jei asmuo būtų PVM mokėtojas.

![]() Darbo užmokesčio, akcijų pardavimo, palūkanų, žemės nuomos, seno NT pardavimo ir pan. pajamos nevertinamos.

Darbo užmokesčio, akcijų pardavimo, palūkanų, žemės nuomos, seno NT pardavimo ir pan. pajamos nevertinamos.

![]() Kai VMI gaus 2021-2022 m. duomenis, atliks tokius pačius kontrolės veiksmus.

Kai VMI gaus 2021-2022 m. duomenis, atliks tokius pačius kontrolės veiksmus.

![]() Jei deklaruodami pajamas pamiršote uždeklaruoti 2021-2022 m. nuomos pajamas, dar galima spėti patikslinti savo asmenines metines deklaracijas ir susimokėti mokesčius be VMI pritaikytos baudos, kurios dydis būna 20-100 % nuo neuždeklaruoto mokesčio.

Jei deklaruodami pajamas pamiršote uždeklaruoti 2021-2022 m. nuomos pajamas, dar galima spėti patikslinti savo asmenines metines deklaracijas ir susimokėti mokesčius be VMI pritaikytos baudos, kurios dydis būna 20-100 % nuo neuždeklaruoto mokesčio.

![]() VMI dar nėra pradėjusi 2021-2022 m. Airbnb duomenų analizės.

VMI dar nėra pradėjusi 2021-2022 m. Airbnb duomenų analizės.

![]() Jei VMI padėjus tikrinimo veiksmus, deklaraciją patikslinsite nuo baudos jau nepabėgsite.

Jei VMI padėjus tikrinimo veiksmus, deklaraciją patikslinsite nuo baudos jau nepabėgsite.

VMI naujienos