2021-07-23 LRVN patvirtintas BAĮ projektas – I dalis. TERMINAI

Keičiasi pagrindiniai terminai:

– Keičiasi pavadinimai visų teisės aktų, kurie reglamentuoja apskaita ir ataskaitų sudarymą.

– Naikinama iš įstatymo buhalterio profesionalo, BP etikos kodekso sąvoka

– Nebėra privalomojo civilinės atsakomybės draudimo

– Nebėra privaloma apskaitos politika

– Nebereikia pildyti kasos knygos, bet yra grynųjų pinigų operacijų registras, kuriame yra mažiau duomenų nei kasos knygoje

Daugiau apie terminų ir sąvokų keitimą paveiksliuke.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/dc7cae51eade11eb866fe2e083228059

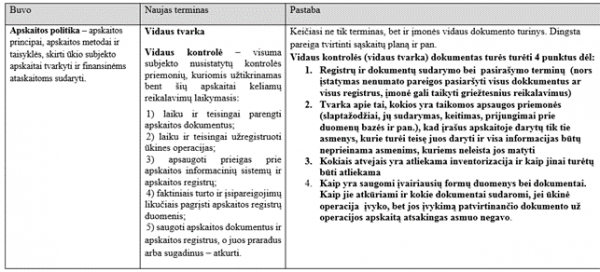

Buhalterinės apskaitos įstatymo (BAĮ) keitimas, II d. Dėl BAĮ keitimo kiekvienai įmonei 2022-05-01 reikės pasirengti vidaus tvarką, kurioje įmonės vadovas turės nustatyti:

1. Registrų ir dokumentų sudarymo bei pasirašymo terminų (nors įstatymas nenumato pareigos pasirašyti visus dokumentus ar visus registrus, įmonė gali taikyti griežtesnius reikalavimus)

2. Tvarka apie tai, kokios yra taikomos apsaugos priemonės (slaptažodžiai, jų sudarymas, keitimas, prijungimai prie duomenų bazės ir pan.), kad įrašus apskaitoje darytų tik tie asmenys, kurie turi teisę juos daryti ir visa informacijas būtų neprieinama asmenims, kuriems neleista jos matyti.

3. Kokiais atvejais yra atliekama inventorizacija ir kaip ji turėtų būti atliekama.

4. Kaip yra saugomi įvairiausių formų duomenys bei dokumentai. Kaip jie atkuriami ir kokie dokumentai sudaromi, jei ūkinė operacija įvyko, bet jos įvykimą patvirtinančio dokumento už operacijos apskaitą atsakingas asmuo negavo.

Pritarus BAĮ projektui, nuo 2022-05-01 bus panaikintas LRVN 1022 „Dėl Dingusių, visiškai ar iš dalies sugadintų apskaitos dokumentų ir apskaitos registrų atkūrimo taisyklių patvirtinimo“ ir naujo LRFAĮ nuostatos numato pareigą vadovui nustatyti vidaus tvarkos taisyklėse savo tvarką pagal savo poreikius. Jei tvarka nebus nustatyta ir dėl to įmonės apskaitoje bus klaidingi duomenys, vadovui gali būti taikoma baudžiamoji atsakomybė už aplaidžią arba apgaulingą apskaitą.

Pareiga atlikti inventorizaciją liko, bet atsirado galimybė ją atlikti pagal įmonės vadovo patvirtintą tvarką, kuri turėtų užtikrinti teisingus apskaitos duomenis apie turtą ir įsipareigojimus. Yra panaikintas reikalavimas dėl inventorizacijos laiko ir atlikimo tvarkos (komisijos sudėties, aprašų turinio ir pan.). Taigi, jei įmonės vadovas nustato, jog inventorizacija atliekama tada, kada jis nurodo, tokia tvarka ir bus tinkama, jei tikrai 10 metų nedaryta inventorizacija neiškraipo finansinių duomenų. Pavyzdžiui šeima prekiaujanti bandelėmis, gali nuspręsti, kad jie susiskaičiuos bandelių likučius tik metų gale, kad galėtų nustatyti neparduotos produkcijos savikainą ir teisingai paskaičiuoti pelno mokestį. O ilgalaikį turtą inventorizuos tik po gaisro ar kito įvykio, dėl kurio nebeaišku, kokį turtą įmonė turi. Skolas įmonė derina tik tada, kai to prašo verslo partneriai arba kai yra nuogąstavimų, jog gali būti klaidų skolų apskaitoje.

LBAA siūlė iš viso panaikinti inventorizaciją iš įstatymo, paliekant pačiam verslui spręsti ką, kada ir kaip dažnai inventorizuoti. Valstybė neturėtų kištis į privataus verslo vidaus kontrolės sistemą. Jokia prievarta nepriversi taikyti nustatytų kontrolės procedūrų, jei asmuo mano, kad jų nereikia.

Ką reikės pasidaryti verslui po tokio įstatymo pakeitimo? Reikės vadovo nurodymo (įsakymo, tvarkos ar pan.), kuriame nustatomi principai, kada yra atliekama inventorizacija. Tai gali būti vieno sakinio įsakymas: inventorizacija atliekama tada ir tokia tvarka, kaip ją nurodo įmonės vadovas. Jei tokio rašytinio dokumento nebus, galima sakyti, kad įmonė neišpildo įstatymo reikalavimo, nustatyti tvarką.

Privalomoji inventorizacija liko tik viešajam sektoriui ir jei privačiam verslui inicijuojamas nemokumo procesas (likvidavimas) arba priimtas sprendimas dėl įmonės statuso pakeitimo (reorganizacija, restruktūrizacija ar kitas teisinės formos keitimas).

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/dc7cae51eade11eb866fe2e083228059

Buhalterinės apskaitos įstatymo (BAĮ) keitimas, 3 d.

Kasos knyga ir atsiskaitymai grynais pinigais.

Pritarus įstatymų paketui, nebebus Kasos knygos, bet bus Grynųjų pinigų operacijų registras, kurio nereikės spausdinti kas mėnesį. Pagal įstatymo pakeitimą, grynųjų pinigų operacijų registras turi būti sudarytas iki mėnesio pabaigos, nenurodant jo formos (popierinė ar elektroninė buhalterinėje apskaitos programoje). Kadangi dauguma dirba su buhalterinėmis apskaitos programomis, tai grynų pinigų operacijų registrai jose sudaromi automatiškai sudarant grynų pinigų operacijų dokumentus, todėl nebebus pareigos kas mėnesį jį spausdinti ir pasirašyti. Tai užteks padaryti pagal įmonės vadovo nustatytą tvarką, pvz. metų gale ir jis galės būti vienas už visų metų periodą. Jei kasos knygą turi pasirašyti du asmenys: kasininkas ir buhalteris, tai grynų pinigų operacijų registrą turės pasirašyti tik tas asmuo, kurį nurodys įmonės vadovas. Atkreipkime dėmesį, kad šio registro iš viso nereikės pasirašyti, jei yra įvykdyta bent viena sąlyga iš dviejų:

1) apskaitos registre įrašas yra nekeičiamas ir jį identifikuojamas arba, kai įrašas atliekamas automatiškai, su juo susijusį įrašą padaręs ir (arba) patvirtinęs asmuo, įrašo padarymo datą;

2) apskaitos registre pakeitus arba pašalinus įrašą identifikuojamas pakeitimą padaręs ir (arba) patvirtinęs asmuo, pakeitimo arba pašalinimo padarymo data ir išsaugoma prieš įrašo pakeitimą arba pašalinimą privalomoji apskaitos registro informacija (data, įrašo unikalus numeris, operacijos turinys, suma, buhalterinės sąskaitos numeris, pirminio dokumento numeris ar nuoroda į jį).

Kasos pajamų ir išlaidų orderiai.

Tik mokėjimų grynais dokumentai turi turėti informaciją apie jį sudariusio asmens vardo pirmąją raidę, pavardę, pareigas ir turi būti pasirašyti (kasos pajamų orderiai, kasos išlaidų orderiai). Nebereikės keturių parašų ant kasos pajamų ir išlaidų orderių. Užteks pinigus gavusio ir pinigus sumokėjusio asmens parašų.

Kadangi bus naikinama Lietuvos Respublikos Vyriausybės 2000 m. vasario 17 d. nutarimas Nr. 179 „Dėl Kasos darbo organizavimo ir kasos operacijų atlikimo taisyklių patvirtinimo“, tai bus panaikinti visi jame nustatyti reikalavimai dėl kasos pajamų ir išlaidų orderių sudarymo ir lieka privalomieji rekvizitai, kokie yra nustatyti LRFAĮ.

LRFAĮ nustatyti šie privalomieji apskaitos dokumento rekvizitai:

1) dokumento pavadinimas;

2) įmonės sudariusios dokumentą, pavadinimas, kodas;

3) data;

4) ūkinės operacijos turinys;

5) ūkinės operacijos rezultatas pinigine ir (arba) kiekybine išraiška bei matavimo vienetai.

Primename, kad įmonė pati gali nusistatyti KPO ir KIO formą, svarbu, kad joje būtų visi privalomieji rekvizitai. Papildomi rekvizitai nėra uždrausti, įmonė jų gali turėti tiek, kiek ji mato jų reikalingumą.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/dc7cae51eade11eb866fe2e083228059

Buhalterinės apskaitos įstatymo (BAĮ) keitimas, 4 d.

Dokumentų pasirašymas ir degalų kvitai.

Pagal įstatymo projektą nebėra privalomojo reikalavimo pasirašyti dokumentus, jei jo nenumato civilinė teisė, išskyrus atsiskaitymų grynais dokumentus. Tai reiškia, kad bus galima buhalterines pažymas ir kitus vidinius dokumentus sudaryti tiesiogiai apskaitos sistemose, kuriose jie nėra pasirašomi.

Nors naujame BAĮ projekte nebeliko reikalavimų degalų kvitams, šis reikalavimas yra atkartojamas galiojančio PVMĮ, 80 str. , kurio nuostatos nekeičiamos ir jos yra tokios: „mažmeninėje degalų prekyboje parduodant prekes ir paslaugas, kasos aparato kvitas, kuriame nurodyta prekių (paslaugų) vertė (įskaitant PVM) ≤ 150 Eur ir kuriame yra visi teisės aktų nustatyti kasos aparato kvitui privalomi rekvizitai, taip pat rekvizitas (rekvizitai), pagal kurį (kuriuos) galima identifikuoti prekių (paslaugų) pirkėją, laikomas PVM sąskaita faktūra.”

Kasos aparatų taisyklės lieka galioti nepakeistos, o galiojantis Pelno mokesčio įstatymas nenumato papildomų reikalavimų degalų pirkėjams. Taigi reikalavimai degalų kvitams išlieka tokie patys

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/dc7cae51eade11eb866fe2e083228059

Buhalterinės apskaitos įstatymo (BAĮ) keitimas, 5 d.

Buhalterinė pažyma.

Nebelieka įstatyme tokio termino kaip buhalterinė pažyma. Paliekama laisvė įmonės vadovui nuspręsti, kaip bus dokumentuojamos dingusios sąskaitos, kad jas įvesti į buhalterinę apskaitą, koks bus tokio dokumento pavadinimas, ar jis bus pasirašomas, o jei pasirašomas, tai kas jį turės pasirašyti. Atkreipiame dėmesį, jei dokumente yra sumos, kurios yra paskaičiuotos (pvz. palūkanų skaičiavimas, diskontavimas ir pan.), įmonė turėtų užtikrinti, kad skaičiuotė būtų pateikta tikrinimo metu.

Rekomenduojame tęsti tradiciją ir sudaryti buhalterines pažymas dėl apskaitinių vertinimų su reikalingomis skaičiuotėmis.

Rekomenduojama atsisakyti parašu, ypač jei pažymų turinys yra toks, kad užtenka kelių sakinių paaiškinti, kodėl yra atliekamas įrašas. Vedant apskaitą programoje, ūkinė operacija, įvesta į programą, galėtų būti laikoma buhalterine pažyma, kuri turi e-formą.

Rekomenduojama dokumentus vadinti taip, kaip juos įvardija buhalterinė apskaitos programa.

Pritarus įstatymo BAĮ projektui bus naikinamas LRVN Nr. 1022 „Dėl Dingusių, visiškai ar iš dalies sugadintų apskaitos dokumentų ir apskaitos registrų atkūrimo taisyklių patvirtinimo“.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/dc7cae51eade11eb866fe2e083228059

Buhalterinės apskaitos įstatymo (BAĮ) keitimas, 6 d.

Nebelieka draudimo vienam asmeniui būti tos pačios privačios įmonės vadovu ir vyr. buhalteriu. Toks pakeitimas bus palankus įmonėms, kuriose vadovas turi buhalterinių žinių ir gali pats tvarkytis apskaitą. Dabartiniu metu tokia išimtis buvo taikoma tik pelno nesiekiantiems asmenims, mažosioms bendrijoms ir individualioms įmonėms.

UAB ir kitos verslo formos turėjo atskirti vadovą nuo buhalterio. Taigi, pagal naują redakciją UAB –o vadovas galės būti ir buhalteriu.

Toks leidimas neatleidžia nuo būtinybės apskaitą tvarkyti pagal teisės aktus.

Jei vadovas tvarkys ar organizuos apskaitos tvarkymą taip, kad bus nustatyta, jog yra aplaidus apskaitos vedimas arba apgaulingas apskaitos vedimas, jam bus taikoma baudžiamoji atsakomybė paskiriant baudą arba laisvės atėmimą nuo 2 iki 4 metų (sankcijos dydis nepasikeitė).

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/dc7cae51eade11eb866fe2e083228059

Buhalterinės apskaitos įstatymo (BAĮ) keitimas, 7 d.

Vadovo ir apskaitos paslaugų įmonės atsakomybė.

Jei apskaitą tvarko apskaitos įmonė, įmonės vadovui leidžiama dalį savo atsakomybės ir su ja susijusių sankcijų perkelti apskaitos paslaugas teikiančiai įmonei, jei dėl to yra susitariama paslaugų sutartyje (pvz. sprendimas dėl inventorizacijos atlikimo ir jos atlikimas).

Apskaitos paslaugas teikiantis juridinis asmuo privalės nustatyti apskaitos paslaugų teikimo organizavimo ir kontrolės tvarką ir jos laikytis. Tokio dalyko nebuvo. Tai ko gero bus perteklinis reikalavimai mažoms apskaitos įmonėms, kuriose dirba vienas darbuotojas, o tokių įmonių yra nemažai. Nesvarbu kokio dydžio apskaitos įmonė yra, ji turės pati sau sudaryti rašytinę tvarką.

Pagal LRFAĮ 12 str. 6d. 4p. AVNT turėtų parengti rekomendacijas, kaip tokia tvarka turėtų atrodyti.

Kadangi nebus jokios institucijos, kuri būtų atsakinga už tokios tvarkos kontrolę ir priežiūrą, yra nuogąstavimų, kad jos nebus laikomasi. Kas tokius kontrolės veiksmus galėtų atlikti, įstatymas nenustato. Vadinasi juos galės atlikti bet kas.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/dc7cae51eade11eb866fe2e083228059

Buhalterinės apskaitos įstatymo (BAĮ) keitimas, 8 d. Teisės aktų paketą lydinčiuose aiškinamuose dokumentuose yra paminėtas gerosios praktikos rekomendacijų turinys:

1) kokiais atvejais apskaitai tvarkyti subjektui vertėtų rinktis savo darbuotojus, turėti apskaitos padalinį subjekte, o kokiais – pagal apskaitos paslaugų teikimo sutartį rinktis apskaitos paslaugas teikiantį juridinį ar fizinį asmenį;

2) į kokius dalykus (išsilavinimą, patirtį, priklausymą profesinei organizacijai) atkreipti dėmesį subjekto vadovui pasirenkant apskaitą tvarkantį asmenį;

3) į kokius dalykus atkreipti dėmesį subjekto vadovui pasirenkant apskaitos paslaugas teikiantį subjektą – apskaitos paslaugas teikiantį juridinį asmenį arba apskaitos paslaugas savarankiškai teikiantį asmenį (toliau – apskaitos paslaugas teikiantis subjektas).

4) koks apskaitos specialistas galėtų būti laikomas buhalteriu profesionalu (išlaikyti egzaminai, organizuojami profesinės organizacijos, kvalifikacijos kėlimas, etikos reikalavimų laikymasis ir pan.).Kokia profesinė organizacija laikoma stipria, patikima (ar keliami etikos, teikiamų paslaugų kokybės reikalavimai organizacijos nariams, ar yra užtikrinamas jų laikymasis, ar profesinė organizacija organizuoja egzaminus norintiems tapti jos nariais, ar rengia kvalifikacijos kėlimo kursus, ar turi etatinių darbuotojų, patalpas, koks narių skaičius, kiek laiko veikia ir pan.);

5) rekomenduojama finansinės apskaitos paslaugų teikimo sutarties forma;

6) apskaitos dokumentų, apskaitos registrų ir kitos apskaitai tvarkyti reikalingos informacijos perdavimo akto, kai keičiasi apskaitą tvarkantis asmuo arba subjekto vadovas, rekomenduojama forma.

Gerosios praktikos vadovas, kuris neturės jokios juridinės galios, bus parengtas iki 2022-01-31 ir už jo parengimą būtų atsakinga AVNT.

Tai bus daugiau rekomendacinio pobūdžio dokumentas, suteikiantis informaciją verslui, kokie kriterijai identifikuoja aukštą tikimybę, jog jūsų apskaita tvarkoma tinkamai ir finansinės ataskaitos bus sudarytos be reikšmingų pažeidimų.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/dc7cae51eade11eb866fe2e083228059