2026.05.19. LBAA žinios

Aktualios profesinės naujienos

2026.05.19

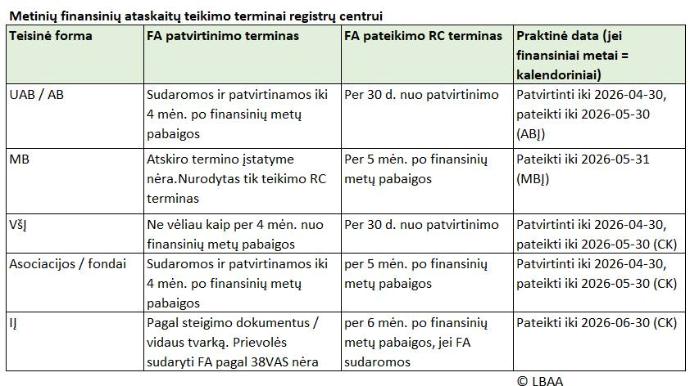

PRIMENAME, KAD IKI 2026.05 PABAIGOS DAUGUMA JURIDINIŲ ASMENŲ TURI PATEIKTI METINES FINANSINES ATASKAITAS JAR

🧐Paveikslėlyje pateikiami 2025 m. finansinių ataskaitų teikimo terminai pagal skirtingas teisines formas, remiantis šiuo metu galiojančiu teisės aktų reguliavimu.

📍 Kadangi ne visais atvejais teisės aktai nurodo tikslias FA teikimo RC datas, konkrečiu atveju reikėtų papildomai vertinti ir FA tvirtinimo datą, kad nustatyti iki kada patvirtintos FA turėtų būti pateiktos RC.

Apie tai, kad svarbu patiekti ataskaitas LRT "Aukso amžius"

Apie tai, kad svarbu patiekti ataskaitas LRT "Aukso amžius"

Finansų ministerijos informacija 👇

Pelno nesiekiančių subjektų atskaitomybė

----

SKAIDRUMO DIREKTYVOS PERKĖLIMAS

2026-05-08 vyko seimo SRDK posėdis, kuriame bus svarstomas skaidrumo direktyvos (DK pakeitimų) klausimas.

Svarstymas, bet ne balsavimas už įstatymo priėmimą

Svarstymas, bet ne balsavimas už įstatymo priėmimą

Video

Įstatymas kol kas nėra priimtas, nes komitete šiuo metu rengiamas ir koreguojamas SADM projektas.

Planuojama, kad priėmus įstatymą, jis turėtų būti pradėtas taikyti nuo 2026-06-07.

Pritarus siūlomiems pakeitimams, darbdaviams atsirastų papildoma prievolė teikti daugiau ataskaitų Sodra. Tačiau ataskaitų formos bei programinės specifikacijos, tikėtina, būtų paskelbtos tik po įstatymo priėmimo.

Praktikoje tai reikštų, kad įmonėms nebeliktų pakankamai laiko tinkamai pasirengti – pritaikyti IT sistemas, atnaujinti darbo apmokėjimo tvarkas bei supažindinti darbuotojus su naujais reikalavimais.

Nepakankamas pasirengimo laikotarpis galėtų lemti didesnes verslo sąnaudas, augančią įmonių bankrotų riziką bei mažesnį užsienio investuotojų pasitikėjimą Lietuva dėl skuboto Skaidrumo direktyvos perkėlimo (kai kaimyninės šalys stabdo perkėlimą dėl didelės naštos ir galimų bankrotų, bei žalos ekonomikai).

Dalis darbuotojų Skaidrumo direktyvos perkėlimą vertina kaip galimybę gauti didesnį darbo užmokestį, ypač jei yra geriau už juos dirbančiųjų, bet "to geriau" nebus įmanoma aprašyti tvarkose,.

Nėra jokios viešos diskusijos medijoje apie skubėjimo minusus.

Kurių vienas svarbiausių reiškia, kad reikšmingai išaugusi finansinė našta verslui gali turėti reikšmingų neigiamų pasekmių ekonomikai ir darbuotojams – darbo vietų mažinimą, veiklos apimčių mažinimą ar net verslo uždarymą ar perkėlimą į kitą šalį, kurioje skaidrumo direktyva perkeliama parengus ir be skubos.

Asmenys parduodantys tvarkas, dėl dar nepriimto įstatymo taikymo, žada viską jose išspręsti, tačiau gyvenimas parodys , kad nėra taip, kaip komunikuoja asmenys vykdantys tvarkų prekybą.

Ar žinote, kad ministerijai, rengusiai skaidrumo perkėlimo dokumentaciją ir turėjusiai išsamiausią informaciją apie tai, tokių tvarkų perkėlimui į praktiką reikėjo 8 mėn.

Ar žinote, kad ministerijai, rengusiai skaidrumo perkėlimo dokumentaciją ir turėjusiai išsamiausią informaciją apie tai, tokių tvarkų perkėlimui į praktiką reikėjo 8 mėn.

Verslas turės tai padaryti per mažiau nei mėnesį.

----

APIE LIETUVOS MOKESČIŲ SISTEMĄ

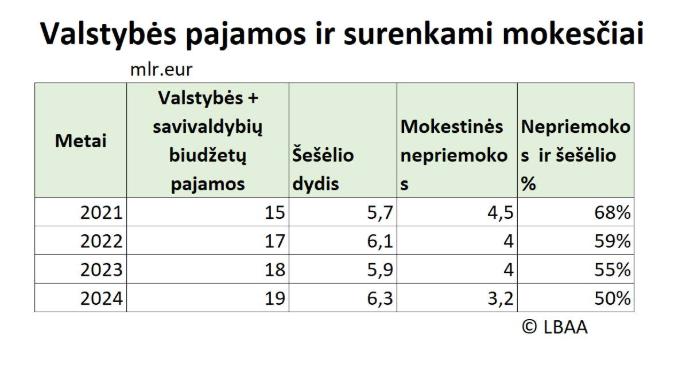

Gegužės 11 d. minima Mokesčių mokėtojų diena, kurią inicijavo LLRI.

Šia proga dalinamės įžvalgomis apie Lietuvos mokesčių sistemą, remiantis naujausiais viešai paskelbtais duomenimis.

Analizuojant valstybės ir savivaldybių biudžetų pajamas bei mokestinių nepriemokų mastą matyti, kad mokestinės nepriemokos – t. y. nesurinkti mokesčiai, kurie turėjo būti sumokėti į valstybės biudžetą – sudaro didelę viešųjų finansų dalį.

Analizuojant valstybės ir savivaldybių biudžetų pajamas bei mokestinių nepriemokų mastą matyti, kad mokestinės nepriemokos – t. y. nesurinkti mokesčiai, kurie turėjo būti sumokėti į valstybės biudžetą – sudaro didelę viešųjų finansų dalį.

Atsižvelgiant į nepriemokų apimtį, jų analizė turėtų būti vienas svarbiausių valstybės fiskalinės politikos ir mokesčių administravimo efektyvumo vertinimo rodiklių.

Tačiau nei FIN MIN, nei VMI viešai neteikia išsamios, nuoseklios ir sistemingos mokestinių nepriemokų detalizacijos. Viešojoje erdvėje nėra pateikiama pilna informacija apie:

• mokestinių nepriemokų struktūrą pagal mokesčių rūšis;

• nepriemokų pasiskirstymą tarp fizinių ir juridinių asmenų;

• nepriemokų susidarymo priežastis;

• nepriemokas, susijusias su nepateiktomis gyventojų pajamų deklaracijomis;

• nepriemokas pagal sudarytas mokestinės paskolos sutartis, kai mokėjimo terminai nėra pradelsti;

• sunkiai išieškomas ar faktiškai beviltiškas skolas;

• galimą nepriemokų dalį, susijusią su imigrantų nesumokėtais mokesčiais.

Dėl šios priežasties pateikti nepriemokų dydžiai buvo formuojami remiantis fragmentiškais viešais duomenimis ir įvairių šaltinių analize, siekiant juos konvertuoti į bendrą finansinį vertinimą eurais. Analizėje naudoti:

• VMI viešai skelbiami mokestinių nepriemokų administravimo pristatymai;

• Finansų ministerijos biudžeto vykdymo ataskaitos;

• vieši VMI komentarai apie mokestinių paskolų sutartis ir nepriemokų portfelį;

• atskirai viešinami duomenys apie PVM nepriemokas bei bendrą nepriemokų struktūrą.

Valstybės institucijų praktika neteikti detalios mokestinių nepriemokų struktūros ir eliminuoti nepriemokų analizę iš platesnio šešėlinės ekonomikos vertinimo kelia reikšmingų skaidrumo, viešosios atskaitomybės ir fiskalinės politikos kokybės klausimų.

Šiuo metu viešojoje erdvėje nėra aiškių ir sistemingų duomenų:

• dėl pagrindinių mokestinių nepriemokų susidarymo priežasčių;

• kokios asmenų grupės sudaro didžiausią nesumokėtų mokesčių dalį;

• kokią dalį nepriemokų sudaro imigrantų nesumokėti mokesčiai;

• kokia nepriemokų dalis susijusi su nepateiktomis GPM ar PVM deklaracijomis.

Tokios informacijos trūkumas riboja galimybes objektyviai vertinti realų mokesčių surinkimo efektyvumą, šešėlinės ekonomikos mastą ir valstybės institucijų veiklos rezultatyvumą.

Gal kitais metais mes galėsime jums patiekti tikslesnius duomenis ir jie bus geriau viešinami.

----

ŠIEMET 4 PROC. SUMAŽĖJO MOKESČIUS MOKANČIŲ GYVENTOJŲ

📢 Pagarbos mokesčių mokėtojams diena gegužės 11 d. Lietuvoje yra minima nuo 2018 m. LLRI iniciatyva ji yra įtraukta į Lietuvos Respublikos atmintinų dienų sąrašą.

👍 Ši diena svarbi tuo, kad kviečia prisiminti, jog mokesčių mokėtojai turi ne tik pareigas, bet ir teises.

👉 Dalinamės LLRI įžvalgomis

----

2026-05-13 PASKELBTOS LRV TVIRTINIMUI 2025 M. ŠALIES ATASKAITOS

Jos turėtų parodyti šalies finansinę padėtį ir būti labai aiškios visiems šalies gyventojams:

1️⃣ VSD

2️⃣ PSD

3️⃣ Valstybės metinės ataskaitos

Keli akcentai:

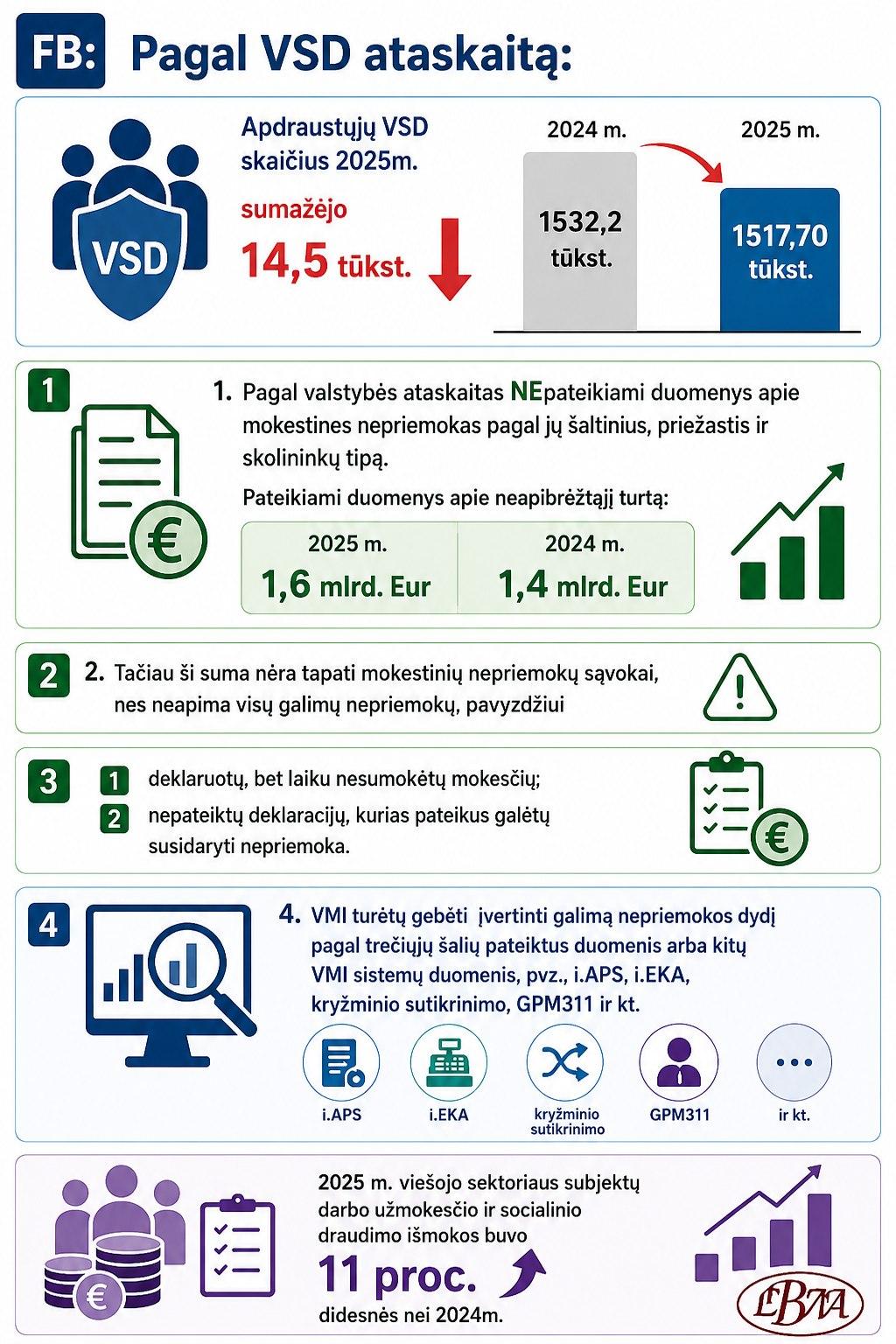

📍Pagal VSD ataskaitą:

Apdraustųjų VSD skaičius 2025 m. sumažėjo 14,5 tūkst. nuo 1532,2 tūkst. iki 1517,70 tūkst.

🧐 Apdraustieji“ yra platesnė sąvoka nei „dirbantieji“ ar „samdomi darbuotojai“. Ji apima visus asmenis, kuriems pagal įstatymą yra taikomas valstybinis socialinis draudimas, nepriklausomai nuo to, ar įmokas moka darbdavys, pats asmuo, ar valstybė ar šie asmenys yra vaiko priežiūros atostogose ir už juos šių atostogų metu jokios VSD įmokos nemokamos.

📍Pagal valstybės ataskaitas NEpateikiami duomenys apie mokestines nepriemokas pagal jų šaltinius, priežastis ir skolininkų tipą.

☑Pateikiami duomenys apie neapibrėžtąjį turtą: 2025 m. – 1,6 mlrd. Eur, 2024 m. – 1,4 mlrd. Eur.

🧐Tačiau ši suma nėra tapati mokestinių nepriemokų sąvokai, nes neapima visų galimų nepriemokų, pavyzdžiui:

1️⃣ deklaruotų, bet laiku nesumokėtų mokesčių;

2️⃣ nepateiktų deklaracijų, kurias pateikus galėtų susidaryti nepriemoka.

VMI turėtų gebėti įvertinti galimą nepriemokos dydį pagal trečiųjų šalių pateiktus duomenis arba kitų VMI sistemų duomenis, pvz., i.APS, i.EKA, kryžminio sutikrinimo, GPM311 ir kt.

📍2025 m. viešojo sektoriaus subjektų darbo užmokesčio ir socialinio draudimo išmokos buvo 11 proc. didesnės nei 2024

----

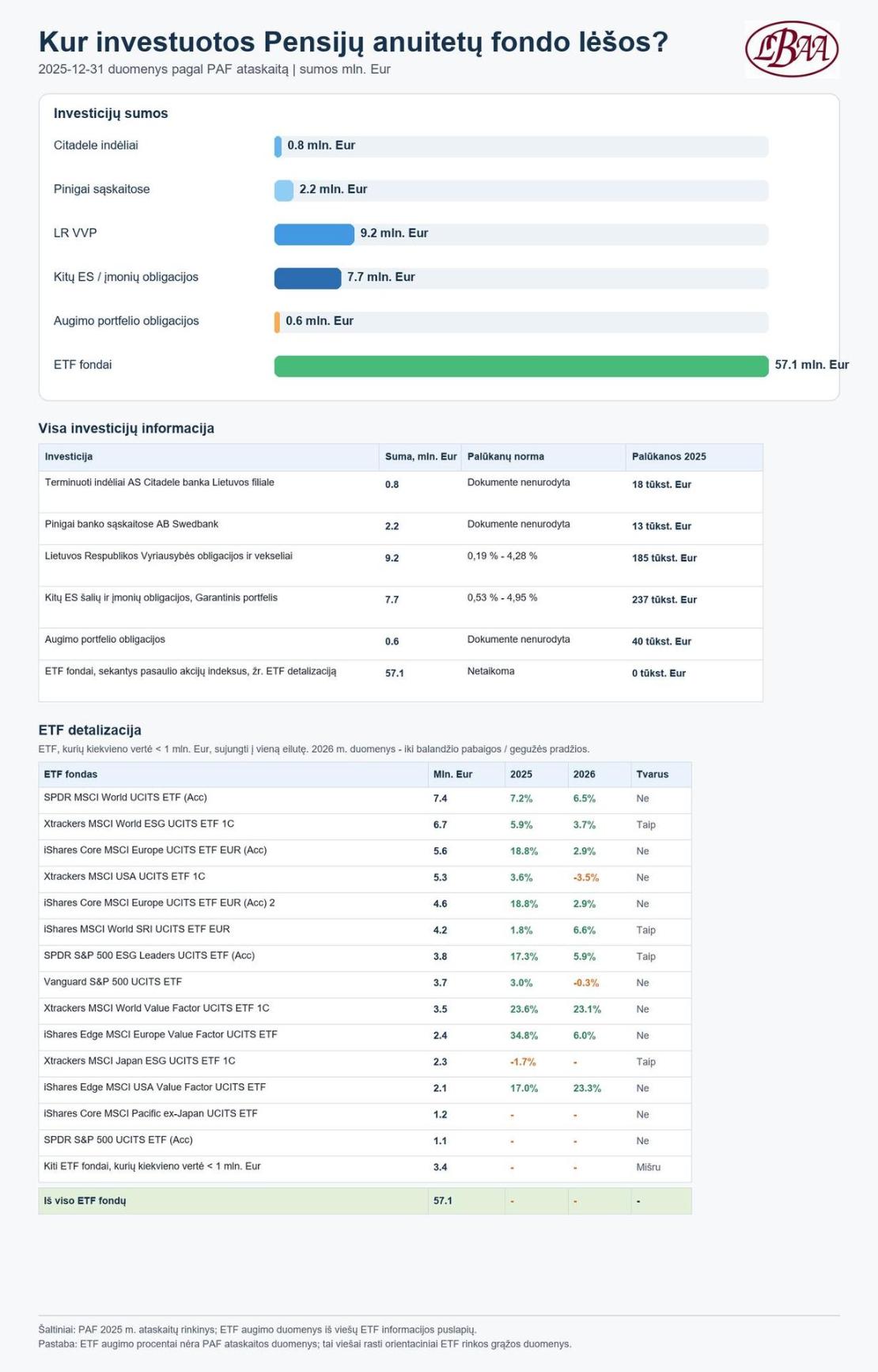

2026-05-13 UŽREGISTRUOTOS 2025 M. PENSIJŲ ANUITETŲ FONDŲ ATASKAITOS

Žmonių kalba - tai „Sodros“ valdomas Pensijų anuitetų fondas, iš kurio mokamos pensijų anuitetų išmokos gyventojams, pasirinkusiems pensijų anuitetą.

Žmonių kalba - tai „Sodros“ valdomas Pensijų anuitetų fondas, iš kurio mokamos pensijų anuitetų išmokos gyventojams, pasirinkusiems pensijų anuitetą.

Ataskaitos parodo, kur buvo investuotos gyventojų sumokėtos įmokos, kad atėjus pensijai jos būtų nenuvertėjusios ir net padidėjusios dėl sėkmingos investicijos.

2025 m. kaip ir 2024 m. fondo pinigai nebuvo laikomi vienoje vietoje.

Dalis buvo padėta trumpam į banko indėlius, dalis paskolinta valstybėms per obligacijas, o didžiausia dalis investuota į pasaulio akcijų ETF fondus.

Didžiausia dalis, apie 57,1 mln. Eur, buvo investuota į pasaulio akcijų ETF fondus. Apie 9,2 mln. Eur buvo investuota į LRV obligacijas, dar apie 8,4 mln. Eur - į kitų ES šalių ir įmonių obligacijas.

Trumpalaikiam rezervui apie 0,8 mln. Eur buvo laikoma terminuotuose indėliuose „Citadele“ banke, o dar 2,18 mln. Eur - banko sąskaitose.

Gyventojai gali patys įsigyti tokių pačių ar panašių pasaulio akcijų ETF fondų, į kuriuos investuoja ir Pensijų anuitetų fondas, jei šie ETF prieinami per jų banką ar brokerį.

Pensijų anuitetų fondų ataskaitos

ETF augimo % šaltiniai:

Xtrackers MSCI World ESG UCITS ETF 1C

Xtrackers MSCI World ESG UCITS ETF 1C

iShares Core MSCI Europe UCITS ETF EUR (Acc)

Xtrackers MSCI USA UCITS ETF 1C

iShares MSCI World SRI UCITS ETF EUR (Acc)

SPDR S&P 500 ESG Leaders UCITS ETF

Vanguard S&P 500 UCITS ETF

Xtrackers MSCI World Value Factor UCITS ETF 1C

iShares Edge MSCI Europe Value Factor UCITS ETF

Xtrackers MSCI Japan ESG UCITS ETF 1C

iShares Edge MSCI USA Value Factor UCITS ETF

Lietuvos bankas: investiciniai fondai ir ETF

----

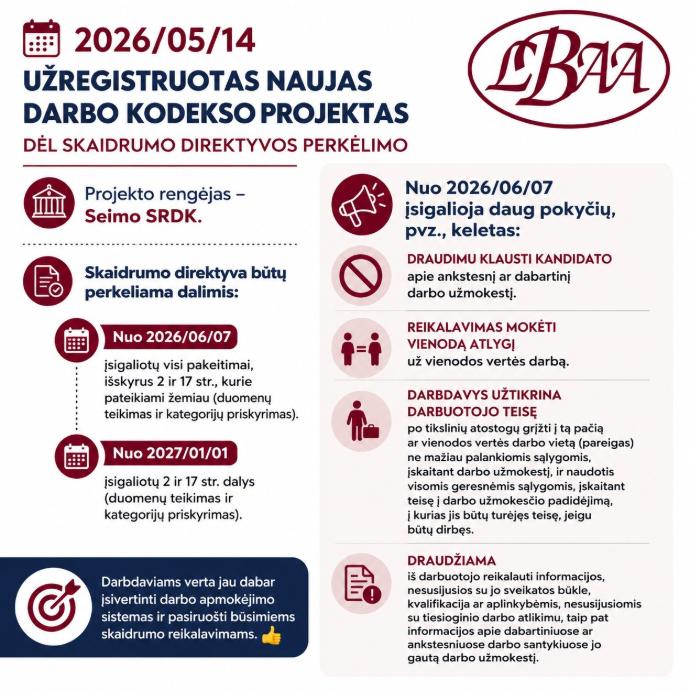

2026-05-14 UŽREGISTRUOTAS NAUJAS DK PROJEKTAS DĖL SKAIDRAUS ATLYGIO DIREKTYVOS PERKĖLIMO

Projekto rengėjas – Seimo SRDK.

Projekto rengėjas – Seimo SRDK.

Jeigu projektui būtų pritarta, Skaidrumo direktyva būtų perkeliama dalimis:

1. Nuo 2026-06-07 įsigaliotų dauguma pakeitimų, išskyrus 2 ir 17 straipsnius.

2. Nuo 2027-01-01 įsigaliotų 2 ir 17 str. nuostatos, susijusios su duomenų teikimu ir kategorijų priskyrimu.

Keli svarbūs pokyčiai nuo 2026-06-07:

Keli svarbūs pokyčiai nuo 2026-06-07:

darbdaviui būtų draudžiama klausti kandidato apie dabartinį ar ankstesnį darbo užmokestį;

darbdaviui būtų draudžiama klausti kandidato apie dabartinį ar ankstesnį darbo užmokestį;

įtvirtinamas reikalavimas mokėti vienodą atlygį už tokį patį ar vienodos vertės darbą;

įtvirtinamas reikalavimas mokėti vienodą atlygį už tokį patį ar vienodos vertės darbą;

po tikslinių atostogų darbuotojui turėtų būti užtikrinta teisė grįžti į tą pačią arba vienodos vertės darbo vietą ne mažiau palankiomis sąlygomis, įskaitant darbo užmokestį;

po tikslinių atostogų darbuotojui turėtų būti užtikrinta teisė grįžti į tą pačią arba vienodos vertės darbo vietą ne mažiau palankiomis sąlygomis, įskaitant darbo užmokestį;

darbo apmokėjimo sistema turėtų būti aiškesnė, pagrįsta objektyviais ir lyčiai neutraliais kriterijais.

darbo apmokėjimo sistema turėtų būti aiškesnė, pagrįsta objektyviais ir lyčiai neutraliais kriterijais.

Darbdaviams verta jau dabar įsivertinti darbo apmokėjimo sistemas ir pasiruošti būsimiems skaidrumo reikalavimams.

Darbdaviams verta jau dabar įsivertinti darbo apmokėjimo sistemas ir pasiruošti būsimiems skaidrumo reikalavimams.

Perkeliama nuo 2027/01/01:

Įstatymo tekstas

2 straipsnis. 23 straipsnio pakeitimas

Pakeisti 23 straipsnį ir jį išdėstyti taip:

„23 straipsnis. Informacijos apie darbo santykių būklę teikimas

1. Šio kodekso, kitų įstatymų ir kitų darbo teisės normų nustatyta tvarka darbdavys privalo teikti informaciją apie darbuotojus ir jų darbo sąlygas ar kitus darbo santykių aspektus juose nurodytoms kompetentingoms institucijoms.

2. Darbdavys, kurio vidutinis darbuotojų skaičius – daugiau kaip dvidešimt, pareikalavus darbo tarybai, o jeigu jos nėra, – darbdavio lygmeniu veikiančiai profesinei sąjungai, privalo teikti bent kartą per metus atnaujinamą informaciją:

1) apie darbuotojų, išskyrus vadovaujamas pareigas einančius darbuotojus, nuasmenintus duomenis apie vidutinį darbo užmokestį pagal pareigybių grupes ir lytį, jeigu pareigybių grupėje yra daugiau kaip 2 darbuotojai;

2) kurią skelbti įpareigoja įstatymai, kolektyvinės sutartys, darbdavio ir darbo tarybos susitarimai.

3. Darbdaviai kas mėnesį Valstybinio socialinio draudimo fondo valdybai prie Socialinės apsaugos ir darbo ministerijos (toliau – Valstybinio socialinio draudimo fondo valdyba) privalo teikti duomenis apie darbuotojų darbo užmokestį, darbo laiką ir darbovietės ar darbdavio įmonės, įstaigos, organizacijos darbo apmokėjimo sistemoje nurodytą pareigybės grupę. Šiuos duomenis Valstybinio socialinio draudimo fondo valdyba teikia Valstybinei darbo inspekcijai ir Lietuvos Respublikos lygių galimybių kontrolieriaus tarnybai. Šioje dalyje nurodyti duomenys apie pareigūnus, statutinius valstybės tarnautojus ir kitus asmenis, kurių duomenys (ar bent dalis jų) sudaro valstybės ar tarnybos paslaptį, taip pat apie darbuotojus, su kuriais šio kodekso 72 straipsnyje nustatyta tvarka sudaryta laikinojo darbo sutartis ir kurių darbo užmokesčio rodikliai teikiami šio straipsnio 8 dalyje nustatyta tvarka, Valstybinio socialinio draudimo fondo valdybai neteikiami.

4. Valstybinio socialinio draudimo fondo valdyba, remdamasi šio straipsnio 3 dalyje nurodytais duomenimis, kas mėnesį apskaičiuoja kiekvieno darbuotojo mėnesio vidutinį valandinį darbo užmokestį ir visų darbdavio darbuotojų mėnesio vidutinį valandinį darbo užmokestį pagal lytį toje pačioje pareigybių grupėje, kasmet – kiekvieno darbuotojo metinį darbo užmokestį ir metų vidutinį valandinį darbo užmokestį bei visų darbdavio darbuotojų vidutinį metinį darbo užmokestį ir metų vidutinį valandinį darbo užmokestį pagal lytį toje pačioje pareigybių grupėje, taip pat kas trejus metus – šiuos darbdavių, turinčių nuo 100 iki 249 apdraustųjų asmenų, draudžiamų pagal Lietuvos Respublikos valstybinio socialinio draudimo įstatymo 4 straipsnio 1 ir 2 dalis, (toliau – apdraustieji asmenys), ir mažiau apdraustųjų asmenų turinčių darbdavių, pageidaujančių, kad jiems būtų taikomos tokios pačios šiame straipsnyje numatytų duomenų tvarkymo taisyklės, kaip ir darbdaviams, kurių apdraustųjų asmenų skaičius – nuo 100 iki 249, kasmet – darbdavių, kurių apdraustųjų asmenų skaičius – 250 ar daugiau, praėjusių kalendorinių metų rodiklius:

1) vyrų ir moterų darbo užmokesčio atotrūkį;

2) vyrų ir moterų darbo užmokesčio atotrūkį, įvertinus papildomą darbo užmokestį, nurodytą šio kodekso 139 straipsnio 2 dalies 2–6 punktuose ir 144 straipsnio 1–4 ir 7 dalyse, (toliau – papildomas darbo užmokestis);

3) vyrų ir moterų darbo užmokesčio medianų atotrūkį;

4) vyrų ir moterų darbo užmokesčio medianų atotrūkį, įvertinus papildomą darbo užmokestį;

5) vyrų ir moterų, gaunančių papildomą darbo užmokestį, dalį;

6) vyrų ir moterų dalį kiekviename darbo užmokesčio kvartilyje;

7) vyrų ir moterų darbo užmokesčio atotrūkį pagal bazinį (tarifinį) darbo užmokestį ir papildomą darbo užmokestį pagal pareigybių grupes.

5. Valstybinio socialinio draudimo fondo valdyba duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius – kiekvieno darbuotojo mėnesio vidutinį valandinį darbo užmokestį ir visų darbdavio darbuotojų mėnesio vidutinį valandinį darbo užmokestį pagal lytį toje pačioje pareigybių grupėje – kas mėnesį, o duomenis apie tokius rodiklius kaip kiekvieno darbuotojo metinis darbo užmokestis ir metų vidutinis valandinis darbo užmokestis bei visų darbdavio darbuotojų vidutinis metinis darbo užmokestis ir metų vidutinis valandinis darbo užmokestis pagal lytį toje pačioje pareigybių grupėje kasmet pateikia šio straipsnio 4 dalyje nurodytiems darbdaviams. Duomenis apie šio straipsnio 4 dalyje nurodytus praėjusių kalendorinių metų rodiklius Valstybinio socialinio draudimo fondo valdyba pateikia darbdaviams, kurių apdraustųjų asmenų skaičius – nuo 100 iki 249, kas trejus metus, o darbdaviams, kurių apdraustųjų asmenų skaičius – 250 ar daugiau, – kasmet. Darbdaviai per vieną mėnesį nuo duomenų apie apskaičiuotus rodiklius gavimo dienos duomenis apie šio straipsnio 4 dalies 7 punkte nurodytą rodiklį pagal pareigybių grupes, kuriose yra daugiau kaip 2 kurios nors lyties darbuotojai, privalo pateikti darbuotojų atstovams ir darbuotojams. Valstybinio socialinio draudimo fondo valdyba duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius teikia Valstybinei darbo inspekcijai ir Lygių galimybių kontrolieriaus tarnybai.

6. Valstybinio socialinio draudimo fondo valdyba kas mėnesį viešai skelbia darbdavių, turinčių ne mažiau kaip 8 darbuotojus (daugiau negu 3 moteris ir daugiau negu 3 vyrus), darbuotojų vyrų ir darbuotojų moterų valandinį vidutinį darbo užmokestį.

7. Valstybinio socialinio draudimo fondo valdyba duomenis apie darbdavių, kurių apdraustųjų asmenų skaičius – nuo 100 iki 249, praėjusių kalendorinių metų rodiklius, nurodytus šio straipsnio 4 dalies 1–6 punktuose, viešai skelbia kas trejus metus, o duomenis apie darbdavių, kurių apdraustųjų asmenų skaičius – 250 ar daugiau, praėjusių kalendorinių metų rodiklius, nurodytus šio straipsnio 4 dalies 1–6 punktuose, – kasmet.

8. Darbdaviai, kurių apdraustųjų asmenų skaičius – nuo 100 iki 249, duomenis apie darbuotojų, su kuriais šio kodekso 72 straipsnyje nustatyta tvarka sudaryta laikinojo darbo sutartis, praėjusių kalendorinių metų rodiklius, nurodytus šio straipsnio 4 dalyje, apskaičiuoja patys ir pateikia Valstybinio socialinio draudimo fondo valdybai kas trejus metus, o darbdaviai, kurių apdraustųjų asmenų skaičius – 250 ar daugiau, – kasmet. Šie darbdaviai duomenis apie šio straipsnio 4 dalies 7 punkte nurodytus praėjusių kalendorinių metų rodiklius turi pateikti Valstybinio socialinio draudimo fondo valdybai ir darbuotojų atstovams bei darbuotojams, jeigu pareigybių grupėje yra daugiau kaip 2 kurios nors lyties darbuotojai. Valstybinio socialinio draudimo fondo valdyba šioje dalyje nurodytus duomenis apie praėjusių kalendorinių metų rodiklius pateikia Valstybinei darbo inspekcijai ir Lygių galimybių kontrolieriaus tarnybai. Valstybinio socialinio draudimo fondo valdyba gautus duomenis apie darbuotojų, su kuriais šio kodekso 72 straipsnyje nustatyta tvarka sudaryta laikinojo darbo sutartis, praėjusių kalendorinių metų rodiklius, nurodytus šio straipsnio 4 dalies 1–6 punktuose, skelbia viešai.

9. Jeigu, pateikus duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius, darbuotojams, darbuotojų atstovams kyla neaiškumų, šio straipsnio 7–8 dalyse nurodyti darbdaviai, pareikalavus darbuotojams, darbuotojų atstovams per protingą terminą, bet ne vėliau kaip per vieną mėnesį nuo prašymo pateikti paaiškinimus gavimo dienos turi pateikti prašomus paaiškinimus, įskaitant ir paaiškinimus dėl bet kokio vyrų ir moterų darbo užmokesčio skirtumo. Darbdaviai prašomus paaiškinimus, įskaitant ir paaiškinimus dėl bet kokio vyrų ir moterų darbo užmokesčio skirtumo, Valstybinei darbo inspekcijai ar Lygių galimybių kontrolieriaus tarnybai pareikalavus, turi pateikti per jų nustatytą terminą, bet ne vėliau kaip per 10 darbo dienų nuo prašymo pateikti paaiškinimus gavimo dienos.

10. Jeigu vyrų ir moterų darbo užmokesčio skirtumas nepagrindžiamas objektyviais, lyties požiūriu neutraliais kriterijais, šio straipsnio 7–8 dalyse nurodyti darbdaviai per protingą terminą, bet ne vėliau kaip per šešis mėnesius nuo duomenų apie šio straipsnio 4 dalyje nurodytus rodiklius gavimo dienos, o jeigu su darbuotojais šio kodekso 72 straipsnyje nustatyta tvarka sudaryta laikinojo darbo sutartis, – nuo duomenų apie šio straipsnio 8 dalyje nurodytus rodiklius pateikimo Valstybinio socialinio draudimo fondo valdybai dienos ištaiso nepagrįstą vyrų ir moterų darbo užmokesčio skirtumą, bendradarbiaudami su darbuotojų atstovais.

11. Šio straipsnio 7–8 dalyse nurodyti darbdaviai, bendradarbiaudami su darbuotojų atstovais, turi atlikti ir pateikti darbuotojams, darbuotojų atstovams ir Valstybinei darbo inspekcijai bendrą darbo užmokesčio vertinimą, kurio tikslas – nustatyti ir ištaisyti tuos darbuotojų moterų ir darbuotojų vyrų darbo užmokesčio skirtumus, kurie nėra pagrįsti objektyviais, lyties požiūriu neutraliais kriterijais, ir nesudaryti prielaidų šiems skirtumams atsirasti, jeigu yra visos toliau nurodytos sąlygos:

1) duomenys apie šio straipsnio 7–8 dalyse nurodytus rodiklius rodo bent 5 procentų bet kurios pareigybių grupės vidutinio moterų ir vyrų darbo užmokesčio skirtumą;

2) darbdavys tokio vidutinio darbo užmokesčio skirtumo nepagrindė, remdamasis objektyviais ir lyties požiūriu neutraliais kriterijais;

3) darbdavys, vadovaudamasis šio straipsnio 10 dalimi, neištaisė nepagrįsto vidutinio darbo užmokesčio skirtumo per šešis mėnesius nuo duomenų apie šio straipsnio 4 dalyje nurodytus rodiklius gavimo dienos, o jeigu su darbuotojais šio kodekso 72 straipsnyje nustatyta tvarka sudaryta laikinojo darbo sutartis, – nuo duomenų apie šio straipsnio 8 dalyje nurodytus rodiklius pateikimo Valstybinio socialinio draudimo fondo valdybai dienos.

12. Šio straipsnio 3–8 dalyse nurodytų duomenų rinkimo, apskaičiavimo, teikimo bei skelbimo ir šio straipsnio 11 dalyje nurodyto bendro darbo užmokesčio vertinimo tvarką nustato Lietuvos Respublikos socialinės apsaugos ir darbo ministras.“

17 straipsnis. 148 straipsnio pakeitimas

Papildyti 148 straipsnį 4–9 dalimis:

„4. Darbuotojas turi teisę raštu iš darbdavio gauti duomenis apie šiuos rodiklius: savo metinį darbo užmokestį, mėnesio vidutinį valandinį ir metų vidutinį valandinį darbo užmokestį, taip pat darbdavio darbuotojų vidutinį metinį darbo užmokestį, mėnesio vidutinį valandinį ir metų vidutinį valandinį darbo užmokestį pagal lytį toje pačioje pareigybių grupėje, kuriai priskirta jo pareigybė. Darbdaviai privalo kasmet informuoti darbuotojus apie jų teisę gauti šiuos duomenis apie rodiklius ir apie jų teikimo tvarką.

5. Darbdavys darbuotojo prašymu privalo iš Valstybinio socialinio draudimo fondo valdybos pagal šio kodekso 23 straipsnio 5 dalį gautus duomenis apie tokius rodiklius kaip darbuotojo metinis darbo užmokestis, mėnesinis vidutinis valandinis ir metų vidutinis valandinis darbo užmokestis, taip pat darbdavio darbuotojų vidutinis metinis darbo užmokestis, mėnesio vidutinis valandinis ir metų vidutinis valandinis darbo užmokestis pagal lytį toje pačioje pareigybių grupėje, kuriai priskirta jo pareigybė, pateikti darbuotojui raštu per vieną mėnesį nuo jo prašymo pateikti duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius gavimo dienos. Jeigu iš darbdavio raštu gauti duomenys apie šio straipsnio 4 dalyje nurodytus rodiklius yra netikslūs ar neišsamūs, darbuotojas turi teisę asmeniškai ar per darbuotojų atstovus reikalauti, kad darbdavys pateiktų papildomų paaiškinimų, ir gauti pagrįstą darbdavio atsakymą. Papildomų paaiškinimų teikimas negali trukti ilgiau kaip 2 mėnesius nuo darbuotojo prašymo pateikti duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius gavimo dienos. Duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius ir paaiškinimus laikinieji darbuotojai gali prašyti laikinojo darbo įmonę arba laikinojo darbo naudotoją pateikti šioje dalyje nurodytais terminais.

6. Duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius darbuotojas taip pat turi teisę gauti iš darbdavio per darbuotojų atstovus, Valstybinę darbo inspekciją ir Lygių galimybių kontrolieriaus tarnybą. Darbdaviai duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius, Valstybinei darbo inspekcijai ar Lygių galimybių kontrolieriaus tarnybai pareikalavus, turi pateikti per jos nustatytą terminą, bet ne vėliau kaip per 10 darbo dienų nuo prašymo pateikti duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius gavimo dienos.

7. Jeigu, teikiant darbuotojui duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius, būtų tiesiogiai ar netiesiogiai atskleistas kito darbuotojo, kurio tapatybę būtų įmanoma nustatyti, darbo užmokestis, šie duomenys, darbuotojui paprašius, privalo būti teikiami tik darbuotojų atstovams, Valstybinei darbo inspekcijai arba Lygių galimybių kontrolieriaus tarnybai, kurie, išnagrinėję pateiktus duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius ir nustatę bent 5 procentų vidutinio darbo užmokesčio dydžio skirtumą toje pareigybių grupėje, apie tai informuoja darbuotoją. Esant bent 5 procentų vidutinio darbo užmokesčio dydžio skirtumui, darbuotojų atstovai, Valstybinė darbo inspekcija arba Lygių galimybių kontrolieriaus tarnyba konsultuoja darbuotojus dėl galimybės kreiptis į darbdavį tiesiogiai ar per darbuotojų atstovus gauti paaiškinimus dėl tokio skirtumo, o nesant objektyvių lyčiai neutralių kriterijų tokiam skirtumui pagrįsti – dėl galimo kreipimosi į darbo ginčus nagrinėjančius organus dėl savo teisių gynimo. Darbuotojas informuojamas apie pareigos už tokį patį ar vienodos vertės darbą mokėti vienodą darbo užmokestį vykdymą, neatskleidžiant faktinio pavienių tokį patį ar vienodos vertės darbą atliekančių darbuotojų darbo užmokesčio dydžių.

8. Darbdaviai turi teisę reikalauti, kad darbuotojai, gavę duomenis apie šio straipsnio 4 dalyje nurodytus rodiklius, išskyrus duomenis apie savo darbo užmokestį, jų nenaudotų jokiais kitais tikslais, tik teisei į vienodą darbo užmokestį už tokį patį ar vienodos vertės darbą įgyvendinti. Šio reikalavimo nesilaikymas gali būti laikomas darbo pareigų, kurias nustato darbo teisės normos ar darbo sutartis, pažeidimu.

9. Duomenys apie šio straipsnio 4 dalyje nurodytus rodiklius teikiami laikantis 2016 m. balandžio 27 d. Europos Parlamento ir Tarybos reglamento (ES) 2016/679 dėl fizinių asmenų apsaugos tvarkant asmens duomenis ir dėl laisvo tokių duomenų judėjimo ir kuriuo panaikinama Direktyva 95/46/EB (Bendrojo duomenų apsaugos reglamento) nuostatų ir naudojami tik siekiant tinkamai įvykdyti pareigą už tokį patį ar vienodos vertės darbą mokėti vienodą darbo užmokestį.“