2026.01.27. LBAA žinios

Aktualios profesinės naujienos

2026.01.27

SVARBU, JEIGU NUSPRENDĖTE PASITRAUKTI IŠ PAPILDOMO KAUPIMO

Jeigu nusprendėte pasitraukti iš papildomo kaupimo, LBAA rekomenduoja pateikti DU

Jeigu nusprendėte pasitraukti iš papildomo kaupimo, LBAA rekomenduoja pateikti DU prašymus tokia eilės tvarka

prašymus tokia eilės tvarka

1. Dėl papildomo kaupimo stabdymo

2. Dėl papildomo kaupimo nutraukimo

Kodėl tai svarbu?

Kodėl tai svarbu?

Jei 2026 m. sausį pateiksite TIK vieną

Jei 2026 m. sausį pateiksite TIK vieną prašymą – dėl nutraukimo:

prašymą – dėl nutraukimo:

Darbdavys (buhalterija) vis tiek išskaičiuos 3 % papildomo kaupimo įmokas nuo 2026 m. sausio, vasario ir kovo atlyginimų

Darbdavys (buhalterija) vis tiek išskaičiuos 3 % papildomo kaupimo įmokas nuo 2026 m. sausio, vasario ir kovo atlyginimų

„Sodra“ prašymą tenkins tik pasibaigus 2026 m. I ketvirčiui

2026 m. balandį darbdaviui bus grąžintos 3 % įmokos už vasarį ir kovą, kad jis jas pervestų darbuotojui

Darbdavys, gavęs lėšas, perves jas darbuotojui

Tuo pačiu "Sodra“ iki balandžio 15 d. išmokės gyventojui sukauptą papildomą sumą iki 2026-01-31

Šalia viso to darbdavys ir "Sodra" turės atlikti 2026 m. vasario ir kovo algos "Sodros" mokesčių perskaičiavimus.

Procesas ilgesnis, su papildomais perskaičiavimais

Procesas ilgesnis, su papildomais perskaičiavimais

Jei pateiksite DU prašymus (stabdymas + nutraukimas):

Jei pateiksite DU prašymus (stabdymas + nutraukimas):

3 % papildomo kaupimo įmokos bus išskaičiuotos tik už 2026 m. sausį

3 % papildomo kaupimo įmokos bus išskaičiuotos tik už 2026 m. sausį

Iš vasario ir kovo atlyginimų 3 % nebebus atskaitomi

Mažiau darbo buhalterijai ir "Sodrai" (nereikės grąžinimų ir perskaičiavimų)

Mažiau darbo buhalterijai ir "Sodrai" (nereikės grąžinimų ir perskaičiavimų)

Darbuotojas greičiau gaus didesnį „į rankas“ atlyginimą ir nekredituos "Sodros“

Darbuotojas greičiau gaus didesnį „į rankas“ atlyginimą ir nekredituos "Sodros“

Papildoma rizika

Papildoma rizika

Jeigu darbdavio sąskaitos yra areštuotos dėl lėšų trūkumo, 2026 m. vasario–kovo papildomo kaupimo įmokas susigrąžinti gali būti sudėtinga.

Išvada: du prašymai – greičiau, paprasčiau ir finansiškai saugiau

Išvada: du prašymai – greičiau, paprasčiau ir finansiškai saugiau

Abu prašymai teikiami tiesiogiai draudimo bendrovei, o ne "Sodrai".

Abu prašymai teikiami tiesiogiai draudimo bendrovei, o ne "Sodrai".

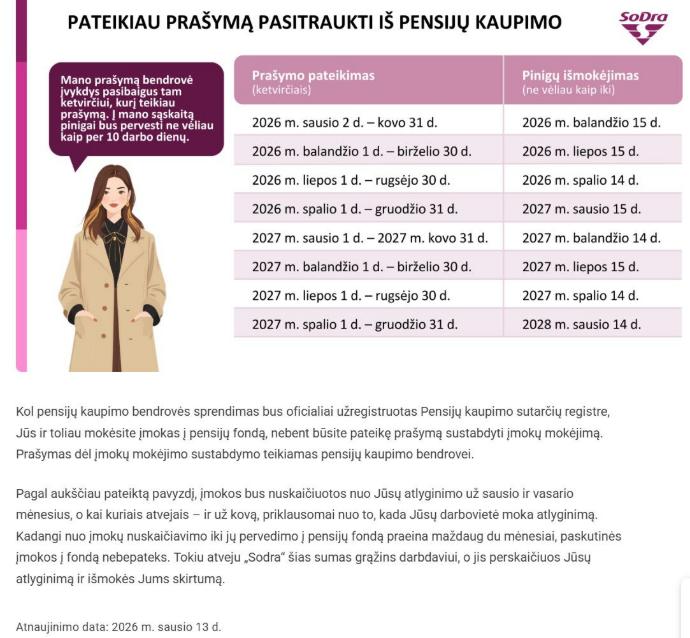

Ištraukos iš "Sodros" svetainės:

Pensijų kaupimo įstatymas numato, kad prašymus pasitraukti iš antros pakopos pensijų kaupimo reikia teikti pensijų kaupimo bendrovei. Remdamasi asmens duomenų teisės apsaugos įstatymu, „Sodra“ neturi teisės perduoti prašymų trečiosioms šalims, todėl prašymus teikite tiesiogiai savo pensijų kaupimo bendrovei.

Asmeninėje „Sodros“ paskyroje gyventojui rodomos tik įmokos, pervestos į pensijų kaupimo fondą. Pensijų kaupimo bendrovės paskyroje matote visą sukauptą sumą, kartu su investiciniu rezultatu.

Nuo to mėnesio, kai bus priimtas sprendimas dėl kaupimo nutraukimo, pabaigos.

Iki tol, kol pensijų kaupimo bendrovės sprendimas bus užregistruotas Pensijų kaupimo dalyvių, pensijų kaupimo ir pensijų išmokų sutarčių registre, „Sodra“ ir toliau perves pensijų kaupimo įmokas nuo Jūsų draudžiamųjų pajamų, nes ji dar neturi informacijos apie Jūsų pateiktą prašymą nutraukti kaupimą. „Sodra“ sužinos tik apie priimtą ir užregistruotą sprendimą, o ne apie patį prašymo pateikimą. Todėl įmokos laikotarpiu nuo prašymo pateikimo iki sprendimo priėmimo bus nuskaitomos kaip įprasta, nebent būsite pateikę prašymą sustabdyti įmokų mokėjimą.

Kadangi nuo įmokų nuskaičiavimo iki jų pervedimo į pensijų fondą praeina maždaug du mėnesiai, paskutinės nuo atlyginimo nuskaičiuotos įmokos į pensijų fondą nebepateks. Tokiu atveju „Sodra“ šias sumas grąžins darbdaviui, o jis perskaičiuos Jūsų atlyginimą ir išmokės skirtumą.

Taip, tokiu atveju reikės kreiptis į pensijų kaupimo bendrovę ir pateikti prašymą. Jei esate sustabdęs įmokų mokėjimą, Jūs ir toliau esate pensijų kaupimo dalyviu, todėl turite kreiptis į pensijų kaupimo bendrovę, kad būtų nutrauktas kaupimas.

Pereinamuoju laikotarpiu, tai yra nuo 2026 m. sausio 1 d. iki 2027 m. gruodžio 31 d., galite atsisakyti šių išmokų ir gauti likusį neišmokėtą turtą iš pensijų fondo vienkartine išmoka. Tokiu atveju, Jūs turite pateikti prašymą savo pensijų kaupimo bendrovei. Pensijų kaupimo bendrovė per ketvirtį surinktus prašymus įvykdys tam ketvirčiui pasibaigus per 10 darbo dienų.

Pavyzdžiui, jei Jūs pateiksite prašymą 2026 m. rugpjūčio 2 d., pensijų kaupimo bendrovė sprendimą priims pasibaigus ketvirčiui – po rugsėjo 30 d., o pinigus į Jūsų sąskaitą perves iki 2026 m. spalio 14 d.

----

APLINKOS TERŠIMO MOKESTIS

🚗Paskelbtas 2025 m. aplinkos teršimo mokesčio koeficientas -1,481 (2024 m. buvo 1,432)

🚗 Primename, kad vykdantiems ekonominę veiklą iki 2026-02-15 reikia pateikti aplinkos teršimo mokesčio deklaraciją FR0521.

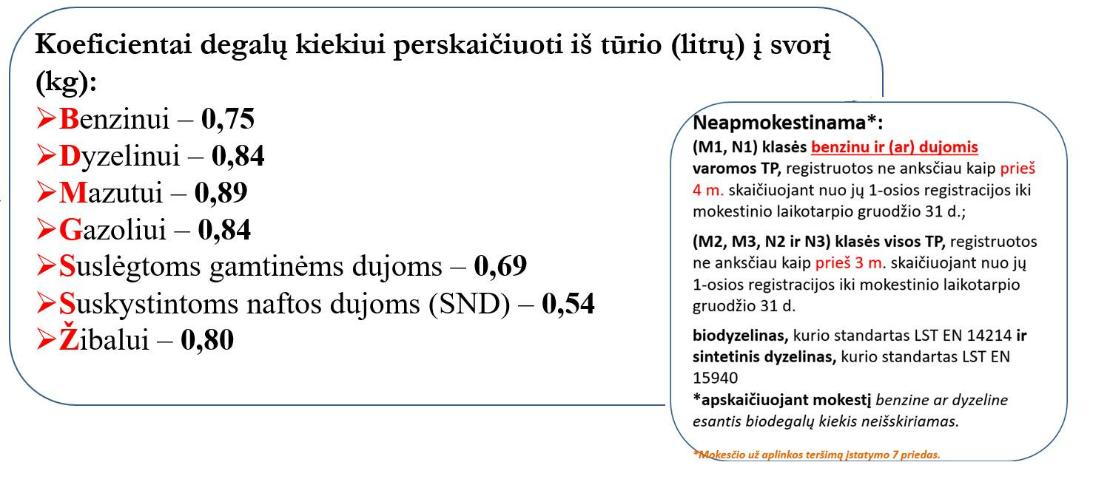

🚗 Aplinkos teršimo mokestis dėl sunaudoto kuro Lietuvoje skaičiuojamas ne dėl viso kuro.

🚗 Paveiksliuke - dažniausiai taikomos išimtys, kada APM nėra.

🚗 Skaičiuojant aplinkos teršimo mokestį, litrus reikės paversti į tonas.

☑ Pvz. 2025 m. buvo sunaudota 3571 l dyzelio. Tai aplinkos teršimo mokesčio deklaracijoje reikės nurodyti ne 3,571 tono, bet 3 tonos: 👇

☑ Skaičiuojama: 3571*0,84/1000=3 tonos.

☑ Jei į deklaraciją bus įrašytas didesnis kiekis, pvz., 3,6 tonos, nors turėjo būti 3,0 tonos, nuo tokio kiekio ir reikės susimokėti mokesčius. Pats mokesčių mokėtojas yra atsakingas už teisingą kiekio nurodymą FR0521 formoje.

🧐AP ministerijos 2021 m. skaidrės, kuriose reikšmingų netikslumų nėra, išskyrus 2025 m. indeksavimo koeficientą (FR0521 20 laukelis)

Daugiau informacijos:👇

Aplinkosauginių mokesčių ir aplinkai padarytos žalos dydžių indeksavimo koeficientai

Aplinkosauginių mokesčių ir aplinkai padarytos žalos dydžių indeksavimo koeficientai

Mokestis už aplinkos teršimą iš mobiliųjų taršos šaltinių

----

KAIP APMOKAMAS KOMANDIRUOTĖS KELIONĖS LAIKAS (DK TAIKYMAS PRAKTIKOJE)

Situacija:

• Darbuotojo darbo režimas: 9:00–18:00

• Valandinis atlygis: 10 Eur/val.

• Komandiruotės kelionės laikas buvo darbo dienomis: nuvykimas 17:00–24:00 (7 val.) ir grįžimas 9:00-16:00 (7 val. )

• Per mėnesį:

o Nustatyta dirbti – 167 val.

o Faktiškai dirbta – 160 val. + 6 val. komandiruotės kelionės laikas

o 6 val. nedirbta darbo metu, nes suteiktos poilsio valandos už kelionės laiką, kuris buvo ne darbo metu (DK 107 str. 4 d.)

Darbo užmokesčio skaičiavimas

1. Darbo užmokestis už dirbtą laiką be komandiruotės laiko, kuris buvo po darbo laiko.

160 val. × 10 Eur = 1 600 Eur

2. Papildomas darbo užmokestis už komandiruotės laiką po darbo:

6 val. × 10 Eur = 60 Eur

3. Darbo užmokestis už suteiktą poilsio laiką

(už kelionės laiką, vykusį ne darbo metu)

6 val. × 10 Eur = 60 Eur

----------------------------

Iš viso priskaičiuotas darbo užmokestis: 1 720 Eur

Papildomai darbuotojui išmokėti dienpinigiai už komandiruotės laiką.

Dienpinigiai

Dienpinigiai

• Mokami už visas komandiruotės dienas, net jei konkrečią dieną komandiruotė truko labai trumpai.

• Pvz., jei kelionė baigėsi 00:10 val., dienpinigiai už tą dieną priklauso.

Poilsio laikas ir darbuotojo pasirinkimas

• Pagal DK 144 str., darbuotojas turi teisę pasirinkti:

o gauti poilsio laiką už kelionės laiką, kuris nepateko į darbo laiką, arba

o šį laiką pridėti prie kasmetinių atostogų.

o Draudžiama kelionės laiko apmokėjimą pakeisti į papildomas poilsio dienas.

Esminiai akcentai

• Už kelionės laiką visada mokamas viengubas atlyginimas, nesvarbu kada vyko kelionė (šventės dieną, naktį, poilsi dieną), todėl prie atostogų pridedama tiek valandų, kiek kelionės laikas viršijo darbo rėžime nustatytą laiką. Su komandiruotės laiku skirtu darbui , o ne keliavimui yra kitaip. Suteiktų poilsio dienų skaičius indeksuojamas pagal apmokėjimą.

• Darbuotojas turi teisę pasirinkti, kaip bus kompensuojamas ne darbo metu vykęs KELIONĖS laikas: kurią dieną bus paskirtas apmokamas poilsio laikas lygus kelionės laikui, kuris buvo ne darbo metu.

Trumpai: kelionė laikas komandiruotės metus ≠ darbas komandiruotės metu.

Tai du skirtingi apmokėjimai ir jiems taikomo skirtingi skaičiavimo principai.

LR darbo kodekso patvirtinimo, įsigaliojimo ir įgyvendinimo įstatymas

----

ADMINISTRACINĖ NAŠTA IR PERTEKLINIS DEKLARAVIMAS: APIE BOLT

VMI reikalauja, kad buhalteriai deklaruotų visas išmokas, išmokėtas Bolt platformoje dirbantiems vairuotojams, nors tas pačias išmokas Bolt platforma (DAC7) jau deklaruoja VMI DAC7 (ES) nustatyta tvarka.

Dėl šios praktikos Bolt vairuotojų metinėse pajamų deklaracijose užsidvigubina pajamos, o buhalteriai priversti atlikti formalią, pridėtinės vertės nekuriančią veiklą, dubliuojant jau VMI turimus duomenis.

Bolt vairuotojas:

Bolt vairuotojas:

nemato ir nežino, kas yra galutinis transporto paslaugos užsakovas;

mato tik užsakovo paskyros pavadinimą Bolt sistemoje;

neturi galimybės identifikuoti, kurios buhalterių pateiktos pajamos yra:

o gautos per Bolt platformą ir jau deklaruotos Bolt,

o o kurios – gautos teikiant pavežėjo paslaugas ne per Bolt platformą.

Dėl to vairuotojai negali atskirti dubliuotų ir nedubliuotų pajamų, o tai tiesiogiai lemia:

klaidingas metines pajamų deklaracijas,

neteisingą mokesčių apskaičiavimą,

realią dvigubo apmokestinimo riziką.

LBAA teikė VMI Konsultacinei tarybai pasiūlymą:

panaikinti perteklinę prievolę deklaruoti Bolt vairuotojų išmokas, kai identiškus duomenis VMI jau gauna tiesiogiai iš Bolt platformos.

VMI šį pasiūlymą atmetė ir toliau reikalauja teikti dubliuojančius duomenis, nors tai:

nesukuria papildomos mokestinės kontrolės vertės,

didina administracinę naštą,

sukelia mokesčių apskaičiavimo klaidas.

Neigiamos pasekmės

Tokie VMI veiksmai sukuria perteklinę naštą:

1. Valstybės biudžetui

– dėl perteklinio, nereikalingo duomenų rinkimo, apdorojimo ir saugojimo.

2. Verslui ir buhalteriams

– dėl papildomo duomenų rinkimo, analizės ir deklaravimo, neturinčio realios kontrolinės funkcijos.

3. Bolt vairuotojams

– dėl pajamų dubliavimo deklaracijose, klaidingų mokestinių prievolių ir dvigubo apmokestinimo rizikos.

Finansų ministerija netaiko jokių sankcijų VMI vadovybei, nors:

mokesčių surinkimo ir deklaravimo procesai vykdomi netinkamai,

kuriama sisteminė administracinė našta,

toleruojama situacija, kai mokesčių mokėtojai faktiškai verčiami mokėti dvigubus mokesčius pažeidžiant mokesčių administravimo įstatymą.

----

VERSLO LIUDIJIMAS KAIMO TURIZMO APGYVENDINIMO VEIKLOS VYKDYMUI (55.20.90 EVRK)

🏘️Šis verslo liudijimas suteikia teisę teikti apgyvendinimo paslaugas, kai greta teikiamos pramogų ir renginių organizavimo paslaugos (pvz. konferencijų salės nuoma)

🏘️Tačiau jis nesuteikia teikti pramogų organizavimo paslaugų ar konferencijos patalpų įrangos nuomos, kai nėra teikiamos apgyvendinimo paslaugos.

🏘️Jei įmonė nusipirko konferencijos patalpų nuomos paslaugas pagal tokį verslo liudijimą ir nepirko apgyvendinimo paslaugų, tokios ne apgyvendinimo paslaugos apmokestinamos 15% GPM ir nelaikomos pajamomis gautomis pagal verslo liudijimą.

🏘️Gyventojui tokios pajamos sumuosis į bendrą pajamų krepšelį dėl progresyvaus GPM taikymo 2026m. metinėje pajamų deklaracijoje.

2026 m. verslo liudijimų rūšys

O apie progresinį apmokestinimą bus 2026-02-23 LBAA mokymuose.

kuriame nerasite EVRK 55.20.90. Yra tik 55.20.

EVRK 55.20

Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla

Į šią klasę įeina daugiausia trumpam laikotarpiui, paprastai dienai arba savaitei apsistojusių svečių apgyvendinimas atskirose erdvėse, kurias sudaro visiškai baldais apstatyti kambariai arba zonos, skirti gyventi, valgyti ir miegoti, su maisto gaminimo įrenginiais arba visiškai įrengtomis virtuvėmis. Tai gali būti prabangūs kambariai arba butai mažuose atskiruose daugiaaukščiuose pastatuose arba pastatų kompleksuose, arba vienaukščiuose namuose, vasarnamiuose, kotedžuose ar trobelėse. Teikiamų papildomų paslaugų (jei jos yra teikiamos) aprėptis yra minimali.

Į šią klasę įeina apgyvendinimo paslaugų teikimas:

- vaikų ir kituose poilsio namuose

- lankytojų butuose ir vienaukščiuose namuose

- kotedžuose ir trobelėse, neteikiant namų priežiūros paslaugų

- jaunimo nakvynės namuose ir kalnų prieglaudose

Į šią klasę neįeina:

- trumpalaikio apgyvendinimo patalpose su baldais paslaugų veikla, įskaitant kasdienes valymo ir lovų klojimo paslaugas bei maisto ir gėrimų teikimą, žr. 55.10

- aprūpinimas namais ir butais su baldais ar be baldų arba prabangiais kambariais ilgesniam laikotarpiui, paprastai mėnesiui arba metams, žr. 68 skyrių.

----

PALENGVINIMAS, ĮGYVENDINTAS PO LBAA PASIŪLYMO VIETOJE 12 PVM SF IŠRAŠYTI 1 UŽ VISUS METUS

Primename, kad jei yra pasirinktas pajamų natūrai skaičiuoti 0,75 % nuo automobilio rinkos kainos, to automobilio kuro pirkimo PVM yra atskaitomas ir atstatymas (kuro pardavimas) daromas nuo 0,05 % automobilio rinkos kainos.

Pvz. automobilio rinkos kaina 100‘000 Eur.

Kurui tenkanti dalis: 100‘000x0.0005=50 Eur

Kurui tenkanti dalis: 100‘000x0.0005=50 Eur

Atstatomas PVM: 50x0.21=10.50 Eur

Dokumentavimas, apskaita ir deklaravimas:

1. Įmonė sau išsirašo PVM sąskaitą faktūrą, kurioje apmokestinama suma 50 eur, o paskaičiuotam pardavimo 10,50 eur PVM taikomas PVM6 kodas.

PVM deklaracija (FR0600), kas mėnesį:

14 eilutė: 50 eur

29 eilutė: 10,50 eur

PVM atstatymą galima daryti ir kartą per metus, nurodant tik vienoje PVM deklaracijoje mokėtiną PVM.

Šitą palengvinimą inicijavo LBAA ir jam VMI pritarė.

2. Apskaitoje:

D 6.. leidžiami atskaitymai =10.50

K 4492 mokėtinas PVM =10.50

Dėl 50 Eur įrašai nedaromi, o jei daromi, tai jų rezultatas turėtų būti 0.

Dėmesio: tie kuro 50 Eur yra laikoma, kad yra pardavimai su PVM. Todėl skaičiuojant mišrią veiklą ar vertinant ar įmonei reikia tapti PVM mokėtoja, kuro pardavimo sąskaita vertinama kaip pajamos, kurios gali būti PVM objektas.

Jei įmonė nedaro kuro pirkimo PVM atskaitos arba yra ne PVM mokėtoja, jai kuro pirkimo PVM atstatyti nereikia ir sau PVM SF jinai neišsirašo.

Be to reikia nepamiršti analogiškai atstatyti ir automobilio pirkimo PVM, jei buvo daryta PVM atskaita (dėl 0,7 %).

Be to reikia nepamiršti analogiškai atstatyti ir automobilio pirkimo PVM, jei buvo daryta PVM atskaita (dėl 0,7 %).

VMI švietėjiška medžiaga (2025 m. reikia pakeisti į 2026 m. ,o 2024 m. į 2025 m.)

----

LIETUVOS NOTARAI TVIRTINA NOTARINES SUTARTIS, KURIOSE YRA KLAIDINGAI SUMAŽINTA NEKILNOJAMOJO TURTO PARDAVIMO KAINA

Jei turtas parduodamas kartu su skola už renovaciją.

Dėl tokių veiksmų nėra sumokami mokesčiai, klaidingai deklaruojamos gyventojų ir verslo įmonių pajamos.

VMI negeba identifikuoti tokių atvejų, todėl dėl netinkamų VMI veiksmų į biudžetą nesurenkami mokesčiai.

Kada taip nutinka?

Kai nekilnojamasis turtas parduodamas kartu su RENOVACIJOS skola, kuri pereina pirkėjui ir kurią pirkėjas įsipareigoja sumokėti pagal renovacijos sutartyje nurodytas sąlygas.

Kai nekilnojamasis turtas parduodamas kartu su RENOVACIJOS skola, kuri pereina pirkėjui ir kurią pirkėjas įsipareigoja sumokėti pagal renovacijos sutartyje nurodytas sąlygas.

Pvz.:

Notarinėje pirkimo–pardavimo sutartyje nurodyta turto pardavimo kaina – 100 000 Eur, kai 100 000 Eur pirkėjas sumoka pardavėjui.

Tuo pačiu sutartyje nurodoma, kad pardavėjas turi 5 000 Eur skolą renovacijai, kurią po pardavimo sandorio turės sumokėti Pirkėjas.

Pagal CK toks pirkėjo įsipareigojimas apmokėti pardavėjo skolą yra neatskiriama sandorio dalis ir turi būti įtrauktas į nekilnojamojo turto pardavimo kainą.

Todėl turto pardavimo kaina notarinėje sutartyje turėtų būti nurodyta ne 100 000 Eur, o 105 000 Eur, kai:

• 100 000 Eur pirkėjas sumoka pardavėjui;

• 5 000 Eur pirkėjas sumoka pardavėjo skolą už renovaciją trečiajam asmeniui pagal su juo suderintus terminus.

arba 5 000 Eur sumai turėtų būti sumažinta mokėtina suma pardavėjui (95 000 vietoje 100 000 eur) ir paliekama 100 000 eur pardavimo kaina.

CK pasisako, kad jeigu pirkėjas perima pardavėjo skolą kaip sąlygą įgyti turtą – tai turi būti laikoma kainos (atlyginimo) dalimi.

LBAA kreipėsi į Notarų rūmus, dėl šio dalyko. Notarų rūmų atsakymas:

LBAA kreipėsi į Notarų rūmus, dėl šio dalyko. Notarų rūmų atsakymas:

"Tiek pagal galiojančius teisės aktus, tiek pagal Lietuvos teismų praktiką pripažįstama, jog pirkimo-pardavimo sutartį sudarantys asmenys sutarties kainą nustato savo nuožiūra.

Pagal LR CK pirkimo–pardavimo sutartimi viena šalis (pardavėjas) įsipareigoja perduoti daiktą (prekę) kitai šaliai (pirkėjui) nuosavybės ar patikėjimo teise, o pirkėjas įsipareigoja priimti daiktą (prekę) ir sumokėti už jį nustatytą pinigų sumą (kainą).

Parduodamo daikto kaina nustatoma pinigais šalių susitarimu (LR CK 6.313 straipsnio 1 dalis).

Notaras, tvirtindamas pirkimo-pardavimo sutartį, neturi teisės savo iniciatyva modifikuoti šalių sutartos sutarties kainos ar įpareigoti šalis nustatyti atitinkamą kainą, ją išskaidyti, jei parduodami keli objektai ir pan., jei sutarties šalys to nepageidauja.

Paprastai notarinėje praktikoje, tvirtinant pirkimo-pardavimo sandorius, kai parduodamas butas (ar kita patalpa) renovuotame pastate, į pirkimo-pardavimo sutartį yra perkeliama informacija apie neišmokėtą renovacijos kredito dalį, kuri perkeliama iš daugiabučio namo bendrijos ar administratoriaus pateikiamos pažymos.

Tačiau ši neišmokėta renovacijos kredito dalis NĖRA MOKAMA pirkėjui AR kitam asmeniui ir NĖRA LAIKYTINA KAINOS už parduodamą objektą DALIMI.

-----------------------------------

Paaiškinimas kodėl notarų rūmai neteisūs.

1. Notarų rūmai teigia, kad:

„neišmokėta renovacijos kredito dalis nėra mokama pirkėjui ar kitam asmeniui ir nėra laikytina kainos už parduodamą objektą dalimi“.

Tai faktiškai neteisinga, nes:

• prievolė pereina pirkėjui;

• pirkėjas privalo ją vykdyti ateityje;

• tai realus turtinis įsipareigojimas, mažinantis pirkėjo turtą.

2. Teisinis vertinimas pagal CK

2.1. Kainos samprata (CK 6.313 straipsnis)

CK 6.313 straipsnis nustato, kad:

• kaina yra atlyginimas už perleidžiamą turtą;

• atlyginimas nebūtinai turi būti sumokamas tiesiogiai pardavėjui;

• svarbi ekonominė sandorio esmė, o ne mokėjimo technika.

Jeigu pirkėjas, siekdamas įgyti turtą, įsipareigoja patenkinti pardavėjo kreditoriaus reikalavimą, tai yra atlyginimas pardavėjui.

2.2. Skolos perėmimas (CK 6.101–6.109 straipsniai)

• Skolos perėmimas reiškia, kad:

o pirkėjas perima pardavėjo turtinę naštą;

o pardavėjo turtinė padėtis pagerėja (jis atleidžiamas nuo prievolės).

Pardavėjo atleidimas nuo skolos turi tą pačią ekonominę reikšmę kaip pinigų gavimas.

2.3. Sutarties aiškinimas pagal tikrąją šalių valią (CK 6.193 straipsnis)

CK reikalauja vertinti:

• tikrąją sandorio ekonominę prasmę,

• o ne vien formalią sutarties terminologiją.

Jeigu:

• be skolos perėmimo sandoris nebūtų sudarytas,

• skola aiškiai nurodyta sutartyje kaip sandorio sąlyga,

ji negali būti laikoma „atskira, su kaina nesusijusia informacija“.

Notarų rūmų pozicija:

• klaidingai siaurina kainos sąvoką,

• neatitinka CK,

• sudaro pagrindą neteisingam pajamų ir mokesčių deklaravimui.