2025.12.30. LBAA žinios

Aktualios profesinės naujienos

2025.12.30

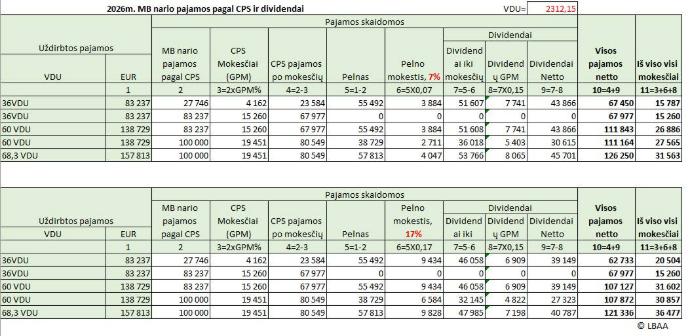

MB MOKESČIAI PAGAL CPS 2026 M.

🧐Paveikslėlyje pateikiamas MB mokesčių palyginimas, kai mažoji bendrija 2026 m. uždirba nuo 36 iki 68,3 VDU pajamų ir visas uždirbtas sumas paskirsto:

✔MB nario pajamoms pagal civilinę paslaugų sutartį (CPS) ir

✔dividendams.

Išvada👇

Atlikti skaičiavimai rodo, kad MB atveju 2026 m. mažiausia mokestinė našta susidaro tuomet, kai MB narys maksimalią galimą pajamų dalį gauna pagal CPS, t. y. kai dividendai nenaudojami arba naudojami minimaliai.

📍Ši išvada galioja nepriklausomai nuo to, ar MB taikomas 7 % ar 17 % pelno mokesčio tarifas, nes:

✔ pajamos pagal CPS nėra apmokestinamos pelno mokesčiu,

✔ dividendai papildomai apmokestinami tiek pelno mokesčiu, tiek GPM.

📍CPS apmokestinimas GPM 2026 m.👇

1️⃣MB nario pajamos pagal civilinę paslaugų sutartį 2026 m. apmokestinamos progresiniu GPM:

• pajamų dalis iki 12 VDU – 15 % GPM

• pajamų dalis nuo 12 VDU iki 36 VDU – 20 % GPM

• pajamų dalis nuo 36 VDU iki 60 VDU – 25 % GPM

Didžiausia leidžiama suma pagal CPS – 100 000 Eur (apie 43,25 VDU).

2️⃣Dividendų apmokestinimas

MB nario gauti dividendai visais atvejais apmokestinami 15 % GPM, nepriklausomai nuo jų dydžio.

🧐Apibendrinimas:👇

2026 m. MB nariui mokestiniu požiūriu naudingiausia prioritetą teikti CPS pajamoms, o dividendus naudoti tik tada, kai CPS riba 0.1 mln. Eur jau pasiekta arba reikalinga specifinė pajamų struktūra (yra gautos kitos pajamos, kurios keičia GPM tarifo progresyvumą).

P.S. kodėl 68,3 VDU? Nes 68,3 VDU iki sąnaudų atėmimo yra 43 VDU bazė "Sodros" mokesčių skaičiavimui, kai analizuojami IDV mokesčiai, kai taikomas 30 proc. sąnaudų būdas. Prie 43 VDU IDV atveju įsijungia "Sodros" lubos.

----

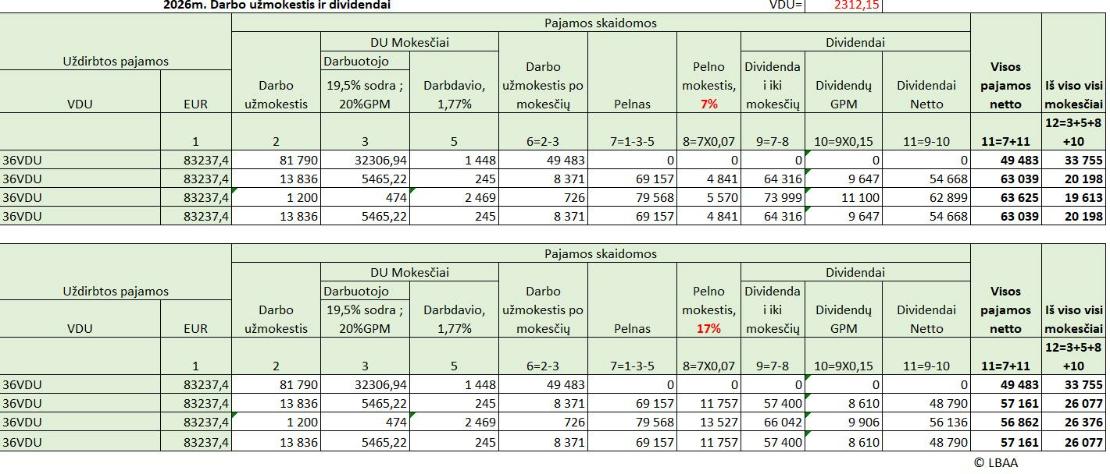

MOKESČIŲ PALYGINIMAS 2026 M.

🧐Pateikiamas pavyzdys, kai UAB uždirba iki mokesčių 36 VDU, t. y., 83 237,40 Eur, ir nagrinėjami du atvejai, kai įmonei taikomas skirtingas pelno mokesčio tarifas – 7 % arba 17 %.

✔Uždirbtos pajamos paskirstomos taip, kad po paskirstymo neliktų nepanaudoto pelno:

1. Darbo užmokestis

2. Dividendai

1. Visos pajamos – tik darbo užmokestis

Jeigu visa suma (81 790 Eur) būtų išmokama kaip darbo užmokestis, ją sumažinant tik darbdavio VSD įmokomis (1 448 Eur):

• Gyventojo pajamos po mokesčių: 49 483 Eur

• Iš viso būtų sumokėta mokesčių: 33 755 Eur

Tai yra mažiausiai efektyvus variantas gyventojo atžvilgiu.

2. Pajamų skaidymas: 12 MMA + dividendai (pelno mokestis 7 %)

Jeigu:

• darbo užmokestis – 12 MMA (13 836 Eur),

• likusi suma – dividendai,

rezultatai būtų tokie:

• Gyventojo pajamos po mokesčių: 63 039 Eur

• Pajamų struktūra:

o darbo užmokestis po mokesčių – 8 371 Eur

o dividendai neto – 54 668 Eur

👉 Tai finansiškai naudingiausias variantas, kai taikomas 7 % pelno mokestis.

3. Pajamų skaidymas, kai taikomas 17 % pelno mokestis

Kai įmonei taikomas 17 % pelno mokestis, rezultatai keičiasi.

Didžiausios pajamos po mokesčių yra tada, kai:

• alga yra minimali (12 MMA),

• taikomas NPD.

Tokiu atveju:

• Gyventojo pajamos po mokesčių: 58 953 Eur

• Iš viso būtų sumokėta mokesčių: mažiausia tarp 17 % PM variantų.

4. Testinis atvejis – alga mažesnė nei MMA

Papildomai buvo testuotas atvejis, kai:

• alga –100 Eur/mėn. (pvz.: 1 val. per mėn.),

• tokiu atveju darbdavys privalo mokėti VSD įmokas iki MMA iš savo lėšų.

Rezultatas:

• bendri mokesčiai padidėja,

• gyventojo pajamos po mokesčių sumažėja,

• šis variantas blogesnis nei 12 MMA darbo užmokestis, nepriklausomai nuo pelno mokesčio tarifo.

Išvada👇

Išvada👇

Šie skaičiavimai parodo, kad:

📍 pajamų paskirstymo būdas turi lemiamą įtaką tiek mokesčių sumai, tiek gyventojo gaunamoms pajamoms,

📍 optimalus sprendimas priklauso nuo:

o taikomo pelno mokesčio tarifo (7 % ar 17 %),

o darbo užmokesčio dydžio,

🧐Bendra taisyklė:👇

Minimalus, bet ne mažesnis nei MMA darbo užmokestis + dividendai daugeliu atvejų leidžia pasiekti gyventojui 2026 m. gauti daugiausia pajamų po mokesčių.

----

DOVANŲ APMOKESTINIMAS IR DEKLARAVIMAS

🎁 Dovanojate dovanas? Nepamirškite jų uždeklaruoti ir sumokėti mokesčių!

🧐 Dovanų apmokestinimas priklauso nuo:👇

• kas dovanoja,

• kam dovanojama,

• dovanos formos (pinigai ar ne pinigai),

• dovanos vertės,

• mokestinių metų.

📍Neapmokestinamos dovanos (be vertės ribojimo)👇

Bet kokio dydžio ir bet kokios formos dovanos neapmokestinamos GPM, jei jas dovanoja:

• tėvai (įtėviai),

• sutuoktiniai,

• vaikai (įvaikiai),

• anūkai,

• broliai, seserys,

• seneliai.

⚠️ Svarbu: nors šios dovanos neapmokestinamos, rekomenduojama jas deklaruoti, siekiant:

• pagrįsti turto kilmę,

• pagrįsti patirtas išlaidas,

• išvengti galimų ginčų su VMI ateityje.

📍2025 metų apmokestinimas (giminės ir negiminės)

Dovanos iš:

• uošvienės, anytos, šešuro,

• marčios, žento,

• kitų giminaičių ir negiminių

apmokestinamos GPM tik tuo atveju, jei bendra per metus gautų dovanų vertė viršija 2 500 Eur.

GPM tarifai 2025 m.

• Iki 120 VDU (253 066 Eur) – 15 % GPM

• Viršijus 120 VDU – viršijančiai daliai taikomas 20 % GPM

📍 2026 metų apmokestinimas

Nuo 2026 m. dovanų apmokestinimas priklauso nuo visų per metus gautų apmokestinamųjų pajamų sumos.

Progresiniai GPM tarifai:

• iki 12 VDU – 15 %

• nuo 12 iki 36 VDU – 20 %

• nuo 36 iki 60 VDU – 25 %

• virš 60 VDU – 32 %

❓Kas moka mokesčius👇

✔ Gyventojas dovanoja gyventojui – GPM iki kitų metų gegužės 2 d. sumoka dovanos gavėjas.

✔ Juridinis asmuo dovanoja gyventojui – visus su dovana susijusius mokesčius (GPM, VSD, PSD, jei taikoma) apskaičiuoja, deklaruoja ir sumoka juridinis asmuo. Tokiu atveju gyventojui papildomų mokestinių prievolių neatsiranda, išskyrus teisės aktuose nustatytas išimtis. Už 2026m. progresinį GPM moka pats gyventojas.

📍Juridinių asmenų dovanos gyventojams👇

1. Darbdavio dovanos iki 200 Eur:

✔ PINIGAIS – neapmokestinamos GPM, apmokestinamos VSD ir PSD

✔ NE PINIGAIS (natūra) – neapmokestinamos jokiais mokesčiais

2. Kitų juridinių asmenų (ne darbdavio) dovanos PINIGAIS

✔ Apmokestinamos 15 % GPM nuo pirmo euro, o sumai viršijus 120 VDU, taikomas 20% GPM.

✔ Nuo 2026 m. – apmokestinamos dovanos įtraukiamos į bendrą metinių pajamų sumą ir apmokestinamos progresiškai.

3. Kitų juridinių asmenų (ne darbdavio) dovanos NE PINIGAIS👇

✔ Iki 100 Eur – neapmokestinamos jokiais mokesčiais

✔ Jei viršija nustatytas ribas – taikomi mokesčiai, kuriuos apskaičiuoja ir sumoka juridinis asmuo

🧐Dovana ne pinigais gali būti:👇

✔ dovanų kuponas,

✔ daiktai,

✔ paslaugos,

✔ apmokėtos išlaidos, už kurias dovanos gavėjui nebereikia mokėti.

🧐Dovanojimo sandorio apiforminimas (CK 6.469):

1. Kai dovanos vertė >1500 Eur, turi būti rašytinė sutartis

2. Kai dovanos vertė >14500 Eur, dovanojimo sutartis turi būti notarinės formos

3. Kai dovanojamas nekilnojamas turtas, nepriklausomai nuo turto vertės būtina notarinė sutarties forma

4. Turto, kurio nėra sutarties sudarymo metu ar kuris bus sukurtas tik ateityje, dovanojimo sutartis negalioja

5. Dovanojimo sutartis negalioja, jeigu dovanotojas nebuvo dovanos savininkas arba nebuvo tinkamai įgaliotas sudaryti tokią sutartį.

6. Yra kt. sąlygų, žr. CK XXVII sk.

CK

CK

----

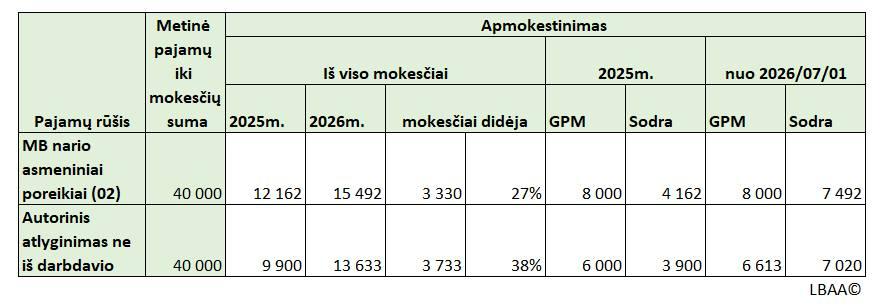

2025-12-15 PRIIMTAS VSD ĮSTATYMO PAKEITIMAS

Pagal jį nuo 2026-07-01 nebelieka 50 % bazės "Sodros" įmokoms ir vietoje jos bus taikoma 90 % bazė:

1. IĮ savininkų, MB narių, TŪB, KŪB tikrųjų narių deklaruojamoms asmeniniams poreikiams atliktos išmokoms (02 kodas)

2. Autoriniai atlikėjo atlyginimai mokami ne iš darbdavio lėšų, kai nėra registruotos IDV.

Didėjant įmokų sumai, atitinkamai didėja socialinio draudimo išmokos bei sukauptas pensijis stažas.

📍 Pvz., MB nariui, norint sukaupti 1 m. stažą užteks po 2026-06-30 išsimokėti 13,333x MMA savoms reikmėms, kai 2025 m. reikėjo išsimokėti 24 MMA, kad įgytų 1 m. stažą pensijai gauti.

📍 Atkreipiame dėmesį, kad 90 % bazė taikoma nuo 2026/07/01. Taigi, jei norima sukaupti 1 m. stažą mokant mažiausias išmokas savoms reikmėms, jas reikėtų daryti po 2026/06/30.

Oficialus teisės akto tekstas

----

2025-12-15 PATVIRTINTAS MINIMALIŲ VARTOJIMO POREIKIŲ DYDIS 2026 M.

Jis sudaro 468 Eur/mėn., kai 2025 m. šis dydis yra 450 Eur/mėn.

🧐 Minimalių vartojimo poreikių dydis padidėjo 18 Eur - 4 %, kai MMA 2026 m. didėja 11 %.

🧐 Metų minimalių vartojimo poreikių dydis (MMVPD) – tai statistinis-socialinis rodiklis, parodantis minimalią mėnesinę pinigų sumą, reikalingą asmeniui patenkinti būtiniausius vartojimo poreikius.

📍Šis dydis naudojamas socialinės politikos formavimui ir analitiniuose vertinimuose, analizuojant socialinių pašalpų bei kompensacijų adekvatumą, kurios skiriamos asmenims, dažniausiai gaunantiems mažiausias pajamas arba jų negaunantiems ir atitinkamai mokantiems mažiausius mokesčius.

----

2025-12-15 PATVIRTINTI ŠIE SĄRAŠAI:

1. 72 sunkių ligų sąrašas,

2. 17 medicininių intervencijų atvejų sąrašas,

3. 24 asmens sveikatos priežiūros paslaugų atvejų sąrašas,

kuriems esant, nuo 2026 metų bus suteikta teisė nutraukti papildomo pensijinio kaupimo sutartį, pateikus asmens prašymą ją nutraukti dėl sveikatos būklės.

Oficialus teisės akto tekstas

----

ŽINUTĖ MONETŲ KOLEKCIONIERIAMS

📌Lietuvos banko valdyba 2025-12-16 patvirtino 2027 m. kolekcinių, proginių ir apyvartinių eurų monetų su Lietuvos nacionaline puse išleidimo planą.

📍 Kolekcinės eurų monetos (2027 m.)

• „Eureka! Moneta atradimams: paviršinės išilginės bangos“ – iki 2 500 vnt. (II ketv.)

• Visuomenės išrinkta tema (apklausa organizuos Lietuvos bankas) – iki 2 500 vnt. (II ketv.)

• „Kaukas“ (serija „Lietuvių mitinės būtybės“) – 5 Eur, iki 2 000 vnt. (IV ketv.)

• Lietuvos didysis kunigaikštis Kazimieras Jogailaitis (serija „Lietuvos valdovai“) – 10 Eur, iki 2 000 vnt. (IV ketv.)

📍 Proginės 2 Eur monetos su Lietuvos nacionaline puse

• LR ir Šventojo Sosto konkordato 100-metis – 1 mln. vnt. (III ketv.)

• Klaipėdai – 1 mln. vnt. (III ketv.)

(iš kiekvienos – iki 5 000 vnt. numizmatinėje pakuotėje)

📍 Apyvartinių eurų monetų numizmatinis rinkinys

• Tema: „Nepalūžusioms moterims“ – Daliai Grinkevičiūtei, Lidijai Meškaitytei ir Liūnei Sutemai

• Rinkinį sudaro visų nominalų 2027 m. apyvartinės monetos

• Iki 4 000 vnt., išleidimas – 2027 m. I ketv.

Paveiksliuko autorius: DI. Tai DI, o ne LB monetos.

----

2026 M. YRA PIRMIEJI METAI, KAI DALIAI GYVENTOJŲ NPD FAKTIŠKAI MAŽĖJA. KODĖL?

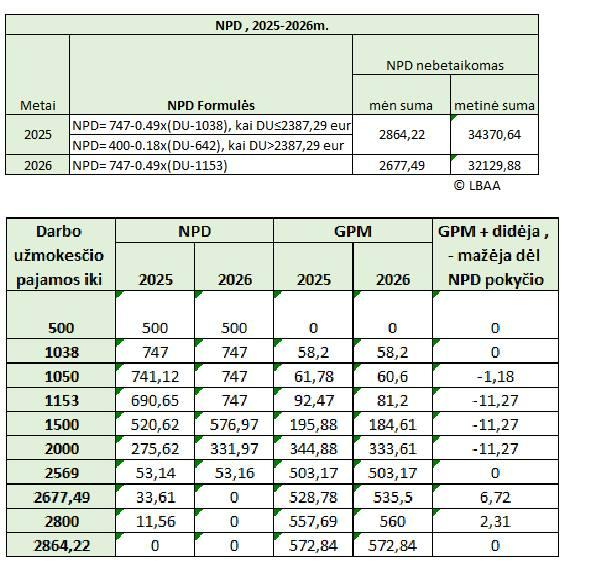

NPD = darbo užmokesčio suma, kuri neapmokestinama GPM

📍NPD nebetaikomas, kai darbo užmokestis pasiekia👇

🔹2025 m. - 2864,22 Eur.

🔹2026 m. - 2677,49 Eur.

👉 Tai reiškia, kad 2026 m. NPD mažėja gyventojams, kurių mėnesinės pajamos yra nuo 2677,49 Eur iki 2864,22 Eur.

Šiai grupei maksimali neigiama NPD įtaka – iki 6,72 Eur didesnis GPM per mėnesį. Kitaip sakant ši gyventojų grupė per metus gaus 80,64 Eur mažiau, dėl padidėjusio GPM.

🔹 Tuo tarpu 2026 m. NPD didėja tik tiems gyventojams, kurių mėnesinės pajamos yra tik nuo 1038 Eur iki 2569 Eur, o maksimali nauda – iki 11,27 Eur mažesnis GPM per mėnesį. Kitaip sakant ši gyventojų grupė per metus gaus 135,24 Eur daugiau dėl sumažėjusio GPM.

📌 Svarbu:👇

Metų pabaigoje NPD perskaičiuojamas, ir jis gali būti sumažintas, jei gyventojas papildomai gavo kitų apmokestinamų GPM pajamų, pavyzdžiui:

🔹 dividendų,

🔹 nuomos pajamų,

🔹 palūkanų,

🔹 dovanų,

🔹 pajamų iš vertybinių popierių prekybos.

🔹 kt.

❗ Išimtis – pajamos, gautos pagal verslo liudijimą, NPD perskaičiavimui neįtraukiamos.

GPMĮ

----

AR ŽINOJOTE, KAD IR VMI TURI E-PARDUOTUVĘ?

VMI e-parduotuvę galima rasti šiuo adresu.

Arba prisijungus prie Mano VMI ir pasirinkus ePardavimai.