2025.12.15. LBAA žinios

Aktualios profesinės naujienos

2025.12.15

VMI PIRMĄ KARTĄ SUFORMAVO PRELIMINARIAS NTM DEKLARACIJAS: SVARBIAUSIA INFORMACIJA GYVENTOJAMS

🏡 Prie deklaracijų pridėtos išsamios Nekilnojamojo turto pažymos, kuriose matysite:

• visą RC registruotą jūsų NT,

• kiekvieno objekto mokestinę vertę,

• lentelę su unikaliais numeriais turto, kuris neįtraukiamas į mokesčio bazę (pvz., išnuomoto juridiniam asmeniui),

• kaip VMI paskirstė turtą tarp sutuoktinių,

• kaip pritaikyta 150 000 € lengvata.

✔️ Daugumai deklaracijos bus teisingos

Sistema remiasi RC duomenimis, todėl daugumai gyventojų preliminacijos atitiks tikrovę.

⚠️ Tačiau ne 100 %

Deklaraciją gali tekti pakoreguoti, jei:

1. Pažymoje turtas neteisingai paskirstytas tarp sutuoktinių.

2. Lengvata pritaikyta neteisingai arba per maža (gali būti taikoma didesnė).

3. Turtas išnuomotas juridiniam asmeniui, tačiau VMI apie tai nežino, nes nuoma nebuvo registruota RC.

📝 Svarbu: jei tikslinsite deklaraciją – reikės ir raštiško paaiškinimo

Jei koreguojate VMI parengtą preliminarią deklaraciją, vien tik patikslinti jos neužtenka.

Jei koreguojate VMI parengtą preliminarią deklaraciją, vien tik patikslinti jos neužtenka.

Reikės pateikti ir raštišką paaiškinimą su įrodymais.

Ir čia – esminis niuansas:

Deklaracija ir paaiškinimas teikiami per dvi skirtingas VMI sistemas👇

1. NTM deklaracija pildoma ir teikiama per EDS.

2. Paaiškinimas teikiamas per Mano VMI:

Paslaugos → Paklausimai → pasirinkti „Nekilnojamo turto mokestis“ → vietoje paklausimo įrašyti paaiškinimą ir pridėti dokumentus.

📅 Terminas: iki gruodžio 15 d.

Iki gruodžio 15 d. būtina:

• pateikti deklaraciją,

• ir sumokėti NTM (įmokos kodas 1001).

💳 Rekomendacija dėl mokesčio mokėjimo

Nerekomenduojama naudoti VMI automatinio mokėjimo sistemos.

Kodėl?

• Banko išraše nematysite, kad pinigus pervedėte VMI.

• Gavėju bus nurodyta privati įmonė (VMI tarpininkas).

• Pagal pinigų plovimo prevencijos taisykles tokie mokėjimai yra rizikingi, nes pasimeta tikrasis lėšų gavėjas.

• Gyventojams tai nepadeda – savo banko sąskaitos išraše nebus aiškumo, kam realiai pervesti pinigai.

👉 Todėl saugiausias būdas: tiesioginis mokėjimas iš savo banko sąskaitos VMI, su įmokos kodu 1001.

Kaip mokėti įmokas į VMI sąskaitą

Kaip mokėti įmokas į VMI sąskaitą

VMI, kada gyventojams reikia teikti asmeninio gyvenamosios paskirties NT mokesčio deklaraciją

----

2025/12/04 UŽREGISTRUOTAS GPMĮ PROJEKTAS DĖL ŽŪ IDV VEIKLĄ VYKDANČIŲ ASMENŲ 2026 M. APMOKESTINIMO

1. Nustatant, kad mokestiniai nuostoliai tarp skirtingai apmokestinamų veiklų negali būti perkeliami nuo vienos veiklos kitai. T.y., jei IDV apmokestinama skirtingais tarifais, jos mokestiniai nuostoliai negali būti naudojami kitos IDV apmokestinamųjų pajamų sumažinimui. Tai reiškia, kad tokių veiklų apskaita privalėtų būti vedama atskirai ir deklaruojama atskirai.

2. ŽŪ IDV veiklai nustatomos šios kredito formulės:

Metinėms pajamoms (MP) iki 20‘000 Eur

PMK = MP x 0,1.

Kai MP>20000 Eur, PMK = MP x (0,1-2/300000 x (MP-20000)).

Jei PMK <0, laikoma, kad PMK=0

PMK= pajamų mokesčio kreditas

MP- metinės apmokestinamos ŽŪ IDV pajamos (iš kurių jau atimtos ŽŪ IDV sąnaudos).

Kai ŽŪ IDV pajamų apmokestinimui GPM tarifas taikomas pagal GPMĮ 6 str. 9d. 1p.👇

9. Pajamos iš žemės ūkio veiklos ir tokioje veikloje naudojamo turto nuomos, pardavimo ar kitokio perleidimo nuosavybėn pajamos, jeigu pagal šio Įstatymo nuostatas jos priskiriamos individualios veiklos pajamoms, apmokestinamos taip:

1) metinė pajamų dalis, neviršijanti 60 VDU dydžio sumos, taikomos apdraustųjų asmenų einamųjų metų valstybinio socialinio draudimo įmokų bazei skaičiuoti, apmokestinama taikant 15 procentų pajamų mokesčio tarifą;

2) metinė pajamų dalis, viršijanti 60 VDU dydžio sumą, taikomą apdraustųjų asmenų einamųjų metų valstybinio socialinio draudimo įmokų bazei skaičiuoti, apmokestinama taikant 20 procentų pajamų mokesčio tarifą.

Paveiksliuke - skaičiavimai, kai 2026 m. VDU=2300 Eur (nėra patvirtintas žinutės rengimo metu)

AIŠKINAMASIS RAŠTAS dėl įstatymų projektų Reg. Nr. XVP-753, XVP-754

----

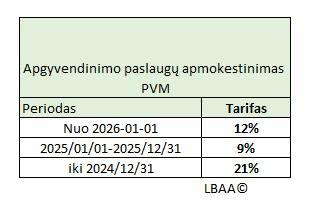

APGYVENDINIMO PASLAUGOS IR PVM

1. Tarifai

Nuo 2026-01-01 taikomas 12 % PVM.

Nuo 2015-01-01 iki 2025-12-31 taikomas lengvatinis 9 % PVM.

Iki 2014-12-31 taikomas 21 % PVM.

2. Kas laikoma apgyvendinimo paslauga

Pagal LR Turizmo paslaugų įstatymą:

Apgyvendinimo paslauga – savarankiška, už užmokestį atliekama ekonominė veikla, kuria sudaromos sąlygos tenkinti nakvynės ir higienos poreikius.

3. Apgyvendinimo paslaugų teikėjų grupės:

1) Kolektyvinio apgyvendinimo paslaugų teikėjai:

o viešbučiai

o svečių namai

o moteliai

o kempingai

(turi atitikti Turizmo įstatymo reikalavimus)

2) Privataus apgyvendinimo paslaugų teikėjai:

o fiziniai ar juridiniai asmenys (įskaitant kaimo turizmo teikėjus)

o turi registruotas gyvenamosios paskirties patalpas, jų grupę ar sodybą, vasarnamį ar stovyklavietę

o turi atitikti Turizmo įstatyme nustatytus reikalavimus (registracija ir veikla)

4. Nakvynė su pusryčiais

Pagal Turizmo įstatymą:

Nakvynės ir pusryčių paslauga – apgyvendinimo paslauga, kur nakvynė teikiama kartu su pusryčiais.

PVM taikymas:

• Taikomas 9 % (2025 m. ), 12 % (2026 m.), kaip apgyvendinimo paslaugoms.

• Lengvatinis PVM taikomas nepriklausomai nuo to, ar pusryčiai sąskaitoje nurodomi bendroje kainoje, ar atskirai.

5. Paslaugos, kurioms lengvatinis tarifas netaikomas

Šios paslaugos nėra laikomos apgyvendinimo paslaugomis, todėl joms taikomas 21 % PVM:

• sveikatingumo paslaugos

• sporto salės

• įrangos, dviračių nuoma

• saunos

• vandens ir jūrinis turizmas

• kelionių organizavimas

• patalpų nuoma

• kitos panašaus pobūdžio paslaugos

Primename, kad papildomai nuo 2025-01-01 apgyvendinimo paslaugų teikėjai privalo registruoti turistus Nacionalinėje turizmo informacinėje sistemoje e.turistas posistemėje.

----

METINĖ MAŽMENINĖS PREKYBOS PREKIŲ INVENTORIZACIJA

📍Jei prekių trūkumas atitinka natūralios netekties apibrėžtį, tokie nuostoliai neapmokestinami jokiais mokesčiais ir yra leidžiami atskaitymai, jei jų suma

✔≤1 % nuo metinių visų pajamų,

✔o šviežiems vaisiams, uogoms, grybams, daržovėms ≤ 3 %.

Pvz.: 👇

jei įmonė prekiaujanti baldais kas mėnesį darydama inventorizaciją nurašo 1 % vertės baldus, kaip dingusius dėl natūralios netekties, toks nurašymas nelaikomas natūralia netektimi ir apmokestinamas:

1. PVM nuo turto įsigijimo savikainos

2. GPM, PSD, VSD – pajamos natūra materialiai atsakingam asmeniui, nuo turto rinkos kainos su PVM.

📍Natūralios netekties nuostoliais laikomi nuostoliai, susidarę dėl prekių (gatavos produkcijos, žaliavų) nudžiūvimo, nugaravimo, išdulkėjimo, nubyrėjimo, sudužimo, išsilaistymo saugant, fasuojant, perpilant, vežant, kraunant, parduodant (ir dėl pirkėjų užmaršumo) tik mažmeninės prekybos vietose.

📍Žaliavų (medžiagų), sunaudotų gaminant produkciją, įsigijimo savikaina įeina į pagamintos produkcijos savikainą. Vienetai, atsižvelgdami į gamybos proceso ypatumus, patys nusistato gaminamos produkcijos išeigos (gamybinių atliekų) normas (išskyrus tuos atvejus, kai tokie normatyvai (išeiga) nustatyti teisės aktais).

📍 Gamybos nuostoliai (pvz., brokas, žaliavų, medžiagų gedimas) nei leidžiamiems, nei ribojamų dydžių leidžiamiems atskaitymams nepriskiriami.

📍 Natūralios netekties nuostoliams nepriskiriamas prekių (produkcijos) trūkumas, susidaręs dėl pirkėjų užmaršumo ne pardavimo vietose (pvz., parduotuvių sandėliuose ar kitose saugojimo vietose) ir dėl grobstymų, taip pat dėl prekių (produkcijos) gedimo (neįskaitant uogų, daržovių, vaisių, grybų) ar broko susidarę nuostoliai.

📍 Nuostoliai, susiję su prekių nekokybiškumu ar netinkamumu vartoti dėl realizacijos terminų pasibaigimo, nelaikomi natūralios netekties nuostoliais.

📍 Natūralios netekties nuostoliams taip pat nepriskiriami nuostoliai, patirti dėl stichinių nelaimių.

----

DUOMENŲ TEIKIMAS STATISTIKOS DEPARTAMENTUI

Statistikos departamentas (VDA) išsiuntė įmonėms standartinius pranešimo laiškus, informuodamas apie jų atrinkimą statistinių ataskaitų teikimui kitais metais. Laiškuose nenurodomos konkrečios teiktinos ataskaitos – įmonėms pateikiama nuoroda į Statistikos departamento puslapį.

Didžioji dalis formų šiuo metu nėra matoma duomenų teikėjams ir bus paskelbta tik 2026 m., dažnai likus vos kelioms savaitėms ar net dienoms iki jų pateikimo termino. Dėl to praktikoje pasitaiko situacijų, kai verslui tenka atgaline data koreguoti duomenų apskaitą, kad būtų įmanoma pateikti ataskaitas, kurių formos paviešinamos tik atėjus teikimo terminui, o ne realiu duomenų rinkimo laikotarpiu.

----

2025-12-09 PATVIRTINTAS VSFB 2026 M. RODIKLIŲ ĮSTATYMAS

Jame numatyti 2026 m. "Sodros" mokesčiams ir išmokoms taikomi dydžiai:

Jame numatyti 2026 m. "Sodros" mokesčiams ir išmokoms taikomi dydžiai:

VSD ir PSD tarifai nesikeičia, išskyrus II-ą nelaimingų atsitikimų grupę 0,43 %→0,49 %

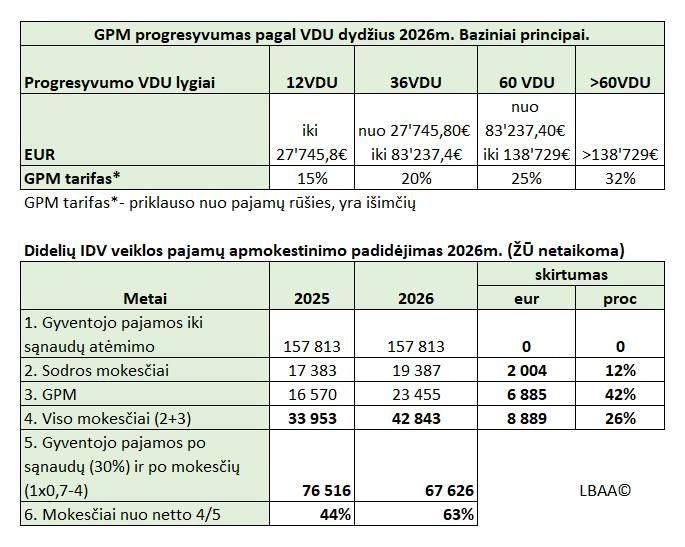

Nustatytas 2026 m. VDU=2312,15 Eur, naudojamas GPM, "Sodros" mokesčių skaičiavimui.

VDU pokytis ir jo įtaka įmokų luboms

• VDU 2025 m.: 2108,88 €

• VDU 2026 m.: 2312,15 €

2026 m. VDU augimas +9,6 % reiškia, kad:

2026 m. VDU augimas +9,6 % reiškia, kad:

• Maksimali VSD ir PSD įmokų bazė 2026 m. didėja 9,6 %.

Primename, kad gyventojams, kuriems anksčiau buvo taikoma 50 % bazė "Sodros" įmokoms skaičiuoti, nuo 2026/07/01 taikoma:

• 90 % bazė,

• O 43 VDU max riba didėja +8740 €: nuo 90 682 € iki 99 422 €.

-------------------

Mokesčių pokytis IDV pateiktas paveiksliuke

Jei IDV vykdantis gyventojas pasiekia maksimalias "Sodros" įmokų lubas, jo max mokesčiai "Sodrai":

• 2025 m. -17 683 €

• 2026 m. - 19 387 €

Be to, 2026 m. didėja GPM tarifas individualiai veiklai, todėl:

Jei IDV pajamos iki sąnaudų (brutto) yra 157813 Eur, jų efektyvus tarifas:

• 2025 m.: ~ 44 %

• 2026 m.: ~ 63 %

Įmokų lubų taikymas pagal pajamų rūšis:

1) 60 VDU lubos

Taikomos darbo santykiams ir su darbo santykiais susijusioms pajamoms.

Šioms pajamoms išlieka:

• PSD 6,98 % darbuotojo dalis

• PSD 1,77 % darbdavio dalis

2) 43 VDU lubos

Taikomos visoms kitoms pajamoms, nuo kurių skaičiuojamas VSD.

3) Verslo liudijimas

VSD ir PSD neskaičiuojami nuo VDU.

Bazinė reikšmė – MMA.

-------------------

Priminimas: MMA pokytis ir įtaka verslo liudijimui

• 2025 m. MMA didėja 11 %:

nuo 1038 € → 1153 €

• Dėl to 2026 m. didės verslo liudijimo VSD ir PSD įmokos, nes jos apskaičiuojamos nuo MMA, o ne nuo VDU.

----

2026 M. KEIČIAMI VSD TARIFAI DĖL II-OS NELAIMINGŲ ATSITIKIMŲ KATEGORIJOS

📌 2025-12-09 priimtas VSFB 2026 m. rodiklių įstatymas, kuriame keičiami VSD tarifai dėl II-os nelaimingų atsitikimų kategorijos 0,43 % → 0,49 %

🧐Paveiksliuke - VSD tarifai pagal nelaimingų atsitikimų kategorijas ir darbo sutarties rūšį (terminuota, neterminuota).