2025.10.21. LBAA žinios

Aktualios profesinės naujienos

2025.10.21

KODĖL VMI SUDARYTOS I.EKA ATASKAITOS KARTAIS BŪNA KLAIDINGOS?

Priežastis: I.EKA ataskaitos formuojamos ne pagal kvitukus, o pagal Z ataskaitų duomenis.

Priežastis: I.EKA ataskaitos formuojamos ne pagal kvitukus, o pagal Z ataskaitų duomenis.

Jei pamiršote dienos pabaigoje sugeneruoti Z ataskaitą, VMI sistemoje duomenys apie pardavimus bus klaidingi

Svarbu: nors kasos aparatai kvitus siunčia VMI online režimu, VMI jų nesumuoja ir neanalizuoja.

Pasekmės, jei nepavyksta ar pamirštama atlikti Z ataskaitą

Pasekmės, jei nepavyksta ar pamirštama atlikti Z ataskaitą

Įmonė turės rankiniu būdu suskaičiuoti kvitukus ir deklaruoti pardavimus pagal savo skaičiavimus, o ne pagal I.EKA.

Įmonė turės rankiniu būdu suskaičiuoti kvitukus ir deklaruoti pardavimus pagal savo skaičiavimus, o ne pagal I.EKA.

Rizika: VMI fiksuos neatitikimus tarp I.EKA ir deklaruotų pajamų ir reikalaus paaiškinimų.

Jei buvo taisytos kvitukų sumos kasos aparate, I.EKA ataskaitose jos nesikeičia, todėl VMI matys neatitikimus, net jei taisymai buvo padaryti.

VMI nesiunčia priminimų mokesčių mokėtojui, jei Z ataskaita dienos pabaigoje nepateikta.

VMI nesiunčia priminimų mokesčių mokėtojui, jei Z ataskaita dienos pabaigoje nepateikta.

LBAA jau kreipėsi į VMI, LRV, FM dėl šios problemos, kad būtų sukurta galimybė VMI sistemai automatiškai suskaičiuoti visų gautų kvitukų sumas.

LBAA pavyko susitarti su VMI, kad ši situacija būtų paviešinta.

Šiuo metu VMI mato problemą ir planuoja artimiausiu metu sudaryti sąlygas išsitraukti iš VMI sistemos kvitų informaciją.

----

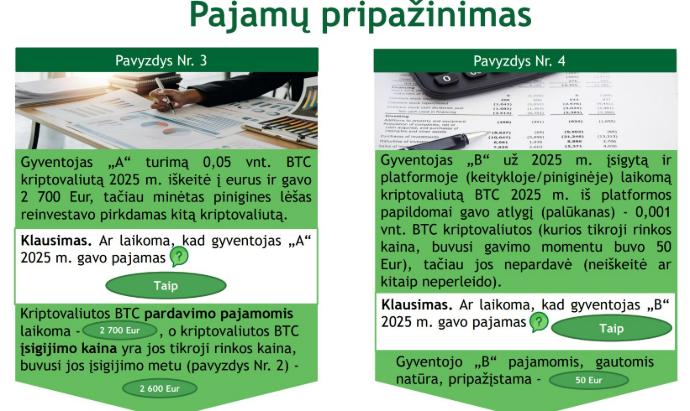

VMI PARENGĖ AIŠKIUS MOKYMUS APIE PREKYBOS KRIPTO VALIUTA PAJAMŲ APMOKESTINIMĄ IR PRIPAŽINIMĄ

Apmokestinama viskas, kas uždirbta tiesiogiai ar netiesiogiai valiutos keitykloje/piniginėje:

gautos palūkanos

k.valiutos keitimo metu uždirbtos pajamos

nemokamai gautas kripto turtas.

nepriklausomai nuo to, ar iš piniginės pinigai buvo pervesti į asmeninę banko sąskaitą.

Net jei turite užregistruotą individualią veiklą dėl prekybos kriptovaliuta, tai dar nesuteikia garantijos, kad VMI pajamas laikys individualios veiklos pajamomis.

Net jei turite užregistruotą individualią veiklą dėl prekybos kriptovaliuta, tai dar nesuteikia garantijos, kad VMI pajamas laikys individualios veiklos pajamomis.

Patikrinimo metu VMI gali priskirti jas turto pardavimo pajamoms, jei veikla neatitinka individualios veiklos požymių.

Rezultatas – skirtingas apmokestinimas ir galimos mokestinės pasekmės.

Rezultatas – skirtingas apmokestinimas ir galimos mokestinės pasekmės.

----

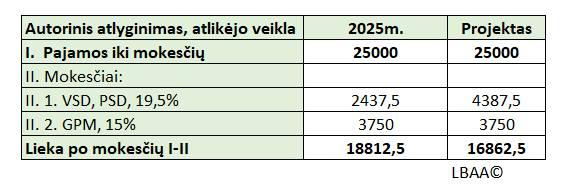

2025-10-06 UŽREGISTRUOTAS SDĮ PROJEKTAS, KURIAM PRITARUS, NUO 2026 M. ĮSIGALIOTŲ ŠIE PAKEITIMAI:

1. Didinama VSD ir PSD įmokų mokestinė bazė nuo 50 % iki 90 %:

Taikoma šiems asmenims:

Atlikėjo ir (arba) Autorinio atlyginimo gavėjams (kai pajamos ne iš darbdavio)

Mažosios bendrijos (MB) nariams ir individualios įmonės (IĮ) savininkams, kai jie pasiima lėšų asmeniniams poreikiams (02 kodas)

Pritarus projektui nebeliktų savarankiškai dirbančių asmenų, kuriems taikoma 50 % VSD įmokų bazė.

Pritarus projektui nebeliktų savarankiškai dirbančių asmenų, kuriems taikoma 50 % VSD įmokų bazė.

2. Nauja teisė pasirinkti ar mokėti VSD įmokas nuo 12 MMA x 0,9 žemės ūkio (ŽŪ) veiklą vykdantiems asmenims:

Jeigu per metus ūkininko apmokestinamos pajamos (nuo kurių mokamas GPM):

Jeigu per metus ūkininko apmokestinamos pajamos (nuo kurių mokamas GPM):

yra mažesnės nei 12 MMA suma, arba

ūkininkas neturi apmokestinamų pajamų, bet turi neapmokestinamų pajamų (pvz., ES išmokų už žemės ūkį),

Tada ūkininkas gali pasirinkti, kad jo VSD įmokų bazė būtų:

90 % visų jo apmokestinamų pajamų (jei tokių yra) + neapmokestinamų pajamų suma,

bet ne daugiau kaip 12 MMA per metus.

3. Panaikinama pirmų metų atleidimo nuo VSD mokesčio lengvata:

ūkininkų partneriams.

ūkininkų partneriams.

Įžvalgos

Ūkininkai, neturintys apmokestinamųjų pajamų arba turintys jų mažiau nei 12 MMA, galės savanoriškai sumokėti VSD įmokas, kad įgytų pensijų draudimo stažą.

Ūkininkai, neturintys apmokestinamųjų pajamų arba turintys jų mažiau nei 12 MMA, galės savanoriškai sumokėti VSD įmokas, kad įgytų pensijų draudimo stažą.

Tuo tarpu MB nariai, IĮ savininkai, autoriai, atlikėjai ar kiti individualią veiklą pagal pažymą vykdantys asmenys negali susimokėti VSD įmokų nuo didesnės sumos nei faktiškai gautos pajamos, jei jų apmokestinamosios pajamos išvardintos VSD įstatyme mažesnės nei 12 MMA.

Tai reiškia, kad iš šių savarankiškai dirbančių asmenų atimama teisė:

Tai reiškia, kad iš šių savarankiškai dirbančių asmenų atimama teisė:

susimokėti įmokas nuo 12 MMA arba nuo 90 % 12 MMA,

ir taip sukaupti socialinio draudimo stažą.

Susidaro diskriminacinės sąlygos, lyginant su kitais asmenimis, kuriems tokia galimybė išlieka (pvz., verslo liudijimai, ūkininkai, darbo užmokesčio gavėjai).

Pvz:

Pvz:

Atlikėjas, vykdantis dvi veiklas – atlikėjo ir ŽŪ – bei turintis mažas pajamas, galės įgyti stažą, nes galės sumokėti įmokas nuo 12 MMA.

Atlikėjas, vykdantis dvi veiklas – atlikėjo ir ŽŪ – bei turintis mažas pajamas, galės įgyti stažą, nes galės sumokėti įmokas nuo 12 MMA.

Tuo tarpu atlikėjas, kuris nevykdo ŽŪ veiklos, tokios galimybės neturės, nors abiejų pajamos iš ŽŪ veiklos yra 0.

Tuo tarpu atlikėjas, kuris nevykdo ŽŪ veiklos, tokios galimybės neturės, nors abiejų pajamos iš ŽŪ veiklos yra 0.

Kas mokės daugiau VSD ir PSD?

Kas mokės daugiau VSD ir PSD?

Asmenys, kurių pajamos nuo 1 Eur iki 0,2 mln. Eur – jų VSD/PSD įmokos padidės.

Asmenys, kurių pajamos virš 0,2 mln. Eur, nepajus pokyčių, nes jų įmokų bazė jau viršyta – "Sodros" mokesčiai liks tokie patys.

Bus sudėtinga atlikėjams ir autoriams, jei jų pajamos ir mokesčiai jau buvo suplanuoti ir įvykus pakeitimui, stipriai padidėjus "Sodros" mokesčiams, jų pajamos stipriai sumažės.

Paveiksliuke - pvz., kai gyventojas uždirba mažiau nei vidutinis darbo užmokestis ir jo metinis atlyginimas iki mokesčių 25000 Eur, ir pajamos po mokesčių yra 1568 Eur/mėn. - 2025 m. arba 1405 Eur/mėn. - 2026 m.

Jei gyventojo pajamos būtų didesnės nei vidutinė alga, joms būtų papildomai taikomas ir didesnis GPM tarifas.

Teisės akto projekto tekstas

----

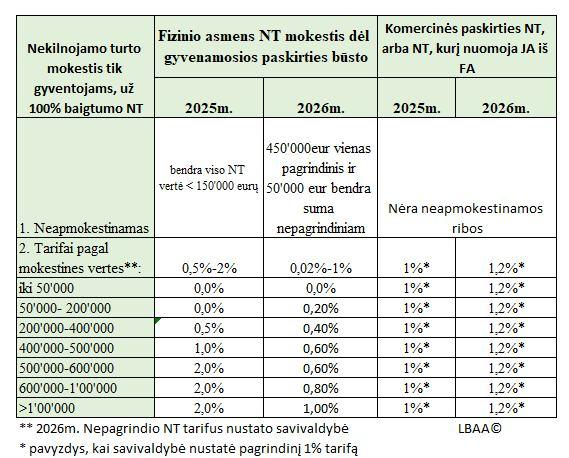

NEKILNOJAMO TURTO MOKESTIS 2025-2026 M.

AKCENTAI: 👇

1️⃣ Gyventojo NT skirstomas dėl skirtingo apmokestinimo principų ir tarifų👇

1. 🏠 Gyvenamosios paskirties turtas.

2. 🏢 Kitos paskirties turtą (visa, kas nepatenka į 1 p.).

🔎 Abi dalys papildomai detalizuojamos:

• ✅ Baigta statyba.

• 🏗️ Nebaigta statyba.

• ⚖️ Turtas, kuriam taikomos išimtys (pagal vykdomą veiklą) – neapmokestinamas.

Dėl išimčių žr. įstatymą žinutės pabaigoje.👇

2️⃣ Nebaigta statyba (visiems: FA ir JA)

• 📅 2025 m. ➡️ Jei statyba iš tikro nenaudojama ekonominei veiklai – NTM netaikomas.

• 📅 2026 m.

1. 🕑 Jei statybos leidimas išduotas prieš ≥10 metų – NTM skaičiuojamas, nepriklausomai nuo statybos pradžios faktinės datos.

2. 🕔 Jei statybos leidimas išduotas prieš ≥5 metus, o RC būklė neatnaujinta ≥5 metus – taip pat skaičiuojamas NTM, nepriklausomai nuo paskirties.

Svarbu: ne kada pirma plyta padėta, bet statybos leidimo data.

3️⃣ GYVENAMOSIOS paskirties NT (nuo 2026 m.) gyventojams

Skaidomas į:

1. 🏡 Pagrindinį būstą

💶 Neapmokestinama vertė: ≤ 450 000 EUR.

📈 Viršijanti dalis – apmokestinama savivaldybės nustatytais tarifais ir principais (0,1 % – 1 %).

2. 🏘️ Nepagrindinį būstą

💶 Neapmokestinama vertė: ≤ 50 000 EUR.

📈 Viršijanti dalis – apmokestinama progresiniais tarifais (pagal paveiksliuke nurodytus tarifus).

3. ➕ Papildomas 0,2 % NTM tarifas taikomas:

🏢 Juridiniams asmenims dėl viso NT ir

👤 Gyventojams, kuriems negali būti taikomas pagrindinio arba nepagrindinio būsto apmokestinimo tvarka, jei tas NT yra NTM objektas.

Komercinės paskirties būstui netaikomi jokie lengvatiniai tarifai, kurie nustatyti TIK gyventojams.

📅 2026 m. tarifai komerciniam NT:👇

✔ Savivaldybės tarifas (0,5 % – 3 %) + 0,2 % papildomai.

✔Taikomas vienodai tiek fiziniams, tiek juridiniams asmenims.

➡️ Jei juridiniam asmeniui priklauso gyvenamosios paskirties NT arba jis tokį turtą išsinuomoja iš fizinio asmens >1 mėn. – gyv. paskirties NT taikomas tas pats tarifas, kaip komerciniam NT.

📖 Daugiau:

📅 2025 m. NTM skaičiuojamas pagal šį įstatymą

📅 Už 2026 m. (2027 metais) NTM bus skaičiuojamas pagal šį įstatymą

----

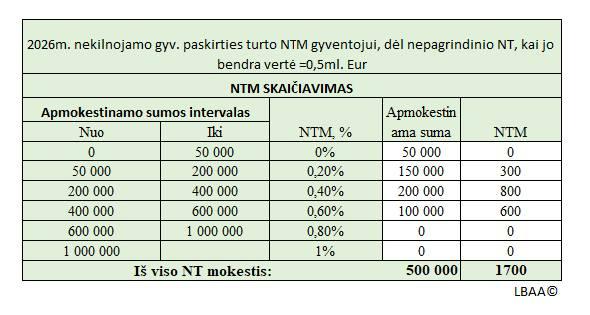

NEPAGRINDINIO BŪSTO NTMĮ NUO 2026 M.

Nuo 2026 m. gyventojų nepagrindiniam gyvenamosios paskirties būstui nekilnojamojo turto mokestis bus apskaičiuojamas taip:

1. Sudedamos visų nepagrindinių būstų mokestinės vertės.

2.Taikomas progresinis tarifas – jis taikomas kiekvienai vertės daliai atskirai, pagal nustatytus tarifus tai daliai.

Paveiksliuke - pvz.:

Kai gyventojas turi kelis gyvenamosios paskirties nekilnojamojo turto objektus, kurių bendra mokestinė vertė – 0,5 mln. eurų, ir šis turtas nėra pagrindinis būstas.

Kai gyventojas turi kelis gyvenamosios paskirties nekilnojamojo turto objektus, kurių bendra mokestinė vertė – 0,5 mln. eurų, ir šis turtas nėra pagrindinis būstas.

Tokio būsto 2026 m. NT mokestis bus 1 700 Eur.

Tokio būsto 2026 m. NT mokestis bus 1 700 Eur.

📌NTMĮ

----

DIVIDENDAI NEAPMOKESTINAMI

Lietuvos įmonių iš kitų Lietuvos įmonių gaunami dividendai pelno mokesčiu neapmokestinami, jeigu:

Lietuvos įmonių iš kitų Lietuvos įmonių gaunami dividendai pelno mokesčiu neapmokestinami, jeigu:

Lietuvos įmonė ne trumpiau kaip 12 mėn. be pertraukų, įskaitant dividendų paskirstymo momentą,

Lietuvos įmonė ne trumpiau kaip 12 mėn. be pertraukų, įskaitant dividendų paskirstymo momentą,

valdo ne mažiau kaip 10 % dividendus išmokančios Lietuvos įmonės balsus suteikiančių akcijų (dalių, pajų).

Svarbu:

Svarbu:

12 mėn. laikotarpis nebūtinai turi būti suėjęs dividendų paskirstymo momentu.

Dividendas gaunanti įmonė gali taikyti neapmokestinimą, jeigu:

dividendų paskirstymo momentu dar nėra suėjęs 12 mėn. laikotarpis,

dividendų paskirstymo momentu dar nėra suėjęs 12 mėn. laikotarpis,

tačiau ji turi tikslą išlaikyti akcijas (dalis, pajus) bent 12 mėn. ir

faktiškai įvykdo šį reikalavimą.

Ši neapmokestinamų dividendų tvarka galioja ir 2026 m.

Ši neapmokestinamų dividendų tvarka galioja ir 2026 m.

Užsienio juridiniams asmenims taikoma ta pati tvarka (PMĮ 34 str. 2 d.),

Užsienio juridiniams asmenims taikoma ta pati tvarka (PMĮ 34 str. 2 d.),

Lengvata netaikoma juridiniams asmenims iš tikslinių teritorijų.

----

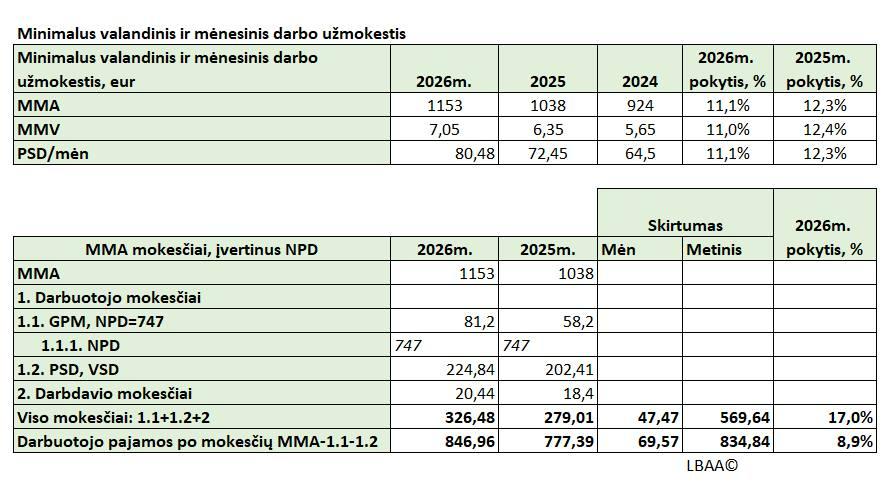

2025-10-15 PATVIRTINTA 2026 M. MINIMALI MĖNESINĖ ALGA (MMA)

Kuri didėja:

💶 MMA nuo 1 038 Eur iki 1 153 Eur (+11,1 %)

🕒 Minimalus valandinis atlygis – nuo 6,35 Eur iki 7,05 Eur.

💡 MMA padidinimas reiškia didesnius mokesčius:

📌 Dėl 11,1 % MMA didinimo didėja visi mokesčiai, skaičiuojami nuo MMA:

• 💼 Verslo liudijimai brangsta mažiausiai +217 Eur / metus.

• 🧾 Individualią veiklą vykdantiems (IDV), MB nariams, IĮ savininkams – PSD įmokos padidės 96 Eur / per metus, t. y. nuo 72,45 Eur/mėn. iki 80,48 Eur/mėn.

• 🧍 Neturintiems draudžiamųjų pajamų – PSD įmokos taip pat kils iki 80,48 Eur/mėn.

• 👷 Uždirbantiems MMA – pajamos po mokesčių padidės apie 69,57 Eur/mėn. (≈835 Eur/metams) (žr. paveikslėlį).

• 💰 Neapmokestinamų dienpinigių riba (MMA × 1,65) didės iki 1 903 Eur/mėn.

• 📊 Buhalteriams – papildomas darbas: reikės atnaujinti buhalterinių programų nustatymus dėl NPD formulės ir MMA pakeitimo.

• 🌴 Darbuotojai, kurie eis atostogauti 2026 m., gaus 11,1 % didesnius atostoginius, nes jie skaičiuojami pagal tuo metu galiojančią MMA.

• 📈 Kaupiant atostoginių rezervus, buhalteriams reikėtų perskaičiuoti vidurkius pagal 2026 m. MMA, jei jie mažesni nei 1 153 Eur/mėn. (pilnas etatas).

⚙️ Norint uždirbti daugiau, teks dirbti efektyviau.

Jei produktyvumas neaugs, didesnės algos ir mokesčiai taps papildoma našta verslui, dėl ko gali padidėti mažų įmonių ir jautrių MMA didėjimui verslų bankrotų ar užsidarymo atvejų skaičius.

----

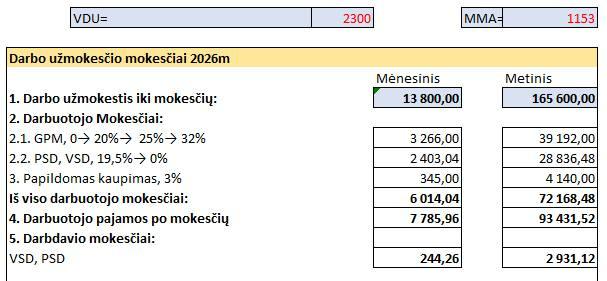

2026 M. PANAIKINTA ANTROJI NPD FORMULĖ. LIEKA NEPAKEISTA PIRMOJI NPD FORMULĖ.

📌2026 m. eigoje GPM skaičiavimui nuo darbo užmokesčio taikomas 20 % pagrindinis tarifas, kurio progresyvioji dalis bus skaičiuojama gyventojo asmeninėje deklaracijoje.

📌Metų eigoje buhalteris taikys 20 %, nebent gyventojas pats nustatys koks turėtų būti jo GPM tarifas ir pateiks prašymą taikyti kitokį (didesnį) nei 20 % tarifą.

🧐Paveiksliuke - pvz., kai darbuotojas pateikė prašymą dėl 23,6667 % GPM tarifo taikymo.

2026 m. GPMĮ ir VDU =2300 Eur, o MMA=1153 Eur.

📌Šie dydžiai hipotetiniai (nepatvirtinti).

🧐LBAA teikė pasiūlymą, GPMĮ nustatyti pareigą VMI paskaičiuoti metų eigoje preliminarų gyventojo GPM tarifą pagal gyventojo prašymą ir paskaičiuotą dydį perduoti gyventojo darbovietėje, kaip tai yra daroma Norvegijoje.

📌FM atmetė LBAA pasiūlymą ir paliko projektą, kur patiems gyventojams reikės atlikti skaičiavimus, nors net nėra parengtos skaičiuoklės.

📌Gyventojai prašymus dėl kitokio GPM tarifo taikymo turėtų patiekti iki pirmo algos išmokėjimo 2026 m. (2025 m. gruodis arba 2026 m. sausis)., kitaip jis nebus pritaikytas visai algai išmokėtai per 2026 m.

GPMĮ

----

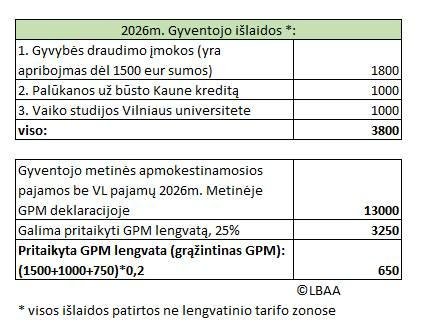

VMI ATNAUJINO GPM KOMENTARĄ DĖL GPM LENGVATŲ TAIKYMO GYVENTOJO ASMENINĖJE METINĖJE DEKLARACIJOJE

Paveiksliuke - pavyzdys.

Nuolatinis Lietuvos gyventojas iš 2026 m. ar vėlesnių mokestinių laikotarpių apmokestinamųjų pajamų negalės atimti patirtų išlaidų (t. y. gyvybės draudimo įmokų, įmokų į pensijų fondus (II ir III pakopos), palūkanų už kreditą būstui įsigyti ar statyti, už profesinį mokymą ar studijas sumokėtų įmokų), jei per tą mokestinį laikotarpį, kada patyrė išlaidas, gavo:

tik neapmokestinamas pajamas ir (ar)

pajamų iš veiklos, vykdytos turint verslo liudijimą, ir (ar)

ne individualios veiklos pajamų, gautų pardavus ar kitaip nuosavybėn perleidus atliekas, kurioms buvo taikytas 5 % GPM tarifas.

Atnaujintas VMI komentaras