2025.06.17. LBAA žinios

Aktualios profesinės naujienos

2025.06.17

SVARBI ŽINIA ŪKININKAMS!

1. 2025-06-02 užregistruotas VSDĮ projektas, kuriam pritarus nuo 2026 m. ūkininkams ir jų partneriams būtų taikomas reikšmingai mažesnis VSD ir PSD apmokestinimas – beveik 2 kartus mažesnės įmokos.

🔹 Dabar: įmokos skaičiuojamos nuo 90 % apmokestinamųjų pajamų.

🔹 Siūloma: mažinti bazę iki 50 % pajamų.

⚠️ Svarbu: jeigu asmuo nėra įregistruotas kaip ūkininkas, bet vykdo žemės ūkio individualią veiklą, jam liks galioti senoji tvarka – įmokos nuo 90 % pajamų.

2. 2025-06-02 užregistruotas Ūkininko ūkio įstatymo pakeitimo projektas👇

Pritarus šiam projektui, žemės ūkio individualią veiklą vykdantys ūkininkai būtų prilyginti juridiniams asmenims, o tai reikštų esminius mokesčių pokyčius:

🔹 Apie mokesčius:

– Veiklos rezultatas būtų apmokestinamas pelno mokesčiu (PM).

– Išimamos lėšos būtų apmokestinamos dividendų GPM tarifu, o ne progresiniu GPM nuo IDV.

– Nebeliktų progresinio GPM tarifo taikymo ūkininkams, jei pelnas išimamas kaip dividendai.

🔹 Apie leidžiamus atskaitymus:

– Apmokestinamos pajamos būtų skaičiuojamos pagal Pelno mokesčio įstatymo (PMĮ) nuostatas.

– PMĮ leidžia daugiau sąnaudų pripažinimo, yra daugiau lengvatų ir mažesni ribojimai nei pagal GPMĮ.

🔸 Šiuo metu: ūkininkai moka 15 % GPM nuo IDV apmokestinamųjų pajamų (yra išimtys iki 4 EDV ūkiams- 0 %)

🔸 Pagal GPMĮ projektus: planuojama taikyti šiuo GPM tarifus – 15 %, 20 %, 25 %, 32 %, priklausomai nuo pajamų dydžio.

Teisės akto projekto tekstas

Teisės akto projekto tekstas

⚠️ BFK ir Seimas nepritarė šiam projektui ir jis nebus svarstomas galutiniame GPMĮ projekte.

----

2025-06-04 SADM UŽREGISTRAVO VSD ĮSTATYMO PAKEITIMO PROJEKTĄ

1. Savarankiškai dirbantiems asmenims (MB nariai, IĮ savininkai ir kt.):

Numatoma padidinti VSD įmokų mokestinę bazę nuo 50 % iki 90 % pajamų.

Numatoma padidinti VSD įmokų mokestinę bazę nuo 50 % iki 90 % pajamų.

Šiuo metu 50 % bazė riboja galimybę sukaupti 1 m. pensijų stažo, jei metinės pajamos nesiekia 24 MMA (~25 000 Eur).

Įsigaliojus pakeitimui, 1m. stažas būtų sukaupiamas nuo 13,33 VDU (~13 840 Eur metinių apmokestinamųjų pajamų).

2. Darbo santykiams – pokyčiai dėl VSD įmokų „lubų“:

Numatoma taikyti 60 VDU „lubas“ kiekvienam darbdaviui atskirai, o ne bendrai visoms gyventojo pajamoms.

Pvz.:

Pvz.:

Šiandien darbuotojas gauna 120 VDU iš dviejų darbdavių (po 60 VDU). VSD įmokos skaičiuojamos tik nuo 60 VDU, nes pasiektos bendros „lubos“.

Po pakeitimo: „lubos“ bus taikomos atskirai kiekvienam darbdaviui, todėl VSD įmokos bus skaičiuojamos nuo visų 120 VDU, t. y., pilna apimtimi.

Po pakeitimo: „lubos“ bus taikomos atskirai kiekvienam darbdaviui, todėl VSD įmokos bus skaičiuojamos nuo visų 120 VDU, t. y., pilna apimtimi.

LBAA pateikė raštą SADM, dėl 2-o pakeitimo, kad nepritaria didesniam darbo užmokesčio apmokestinimui, kai lubos skaičiuojamos ne per visus darbdavius, bet pagal kiekvieną darbdavį atskirai.

LBAA pateikė raštą SADM, dėl 2-o pakeitimo, kad nepritaria didesniam darbo užmokesčio apmokestinimui, kai lubos skaičiuojamos ne per visus darbdavius, bet pagal kiekvieną darbdavį atskirai.

Pagrindimas: soc. išmokų ribojimas išlieka toks, todėl soc. įmokų didinimas nepagrįstas.

Teisės akto projekto tekstas

----

KADA PALANKIAUSIA ATOSTOGAUTI 2025 M.

🧐Paveiksliuke - pavyzdys, kada 2025 m. bus didžiausi atostoginiai, jei asmuo atostogauja 10 d.d, o alga yra pastovi -1800 Eur/mėn. (bruto). Pagal atliktus skaičiavimus, tokio asmens darbo užmokestis su atostoginiais bus didžiausias žalia spalva pažymėtais mėnesiais (2025/07, 2025/09, 2025/10) ir mažiausias - rausva spalva pažymėtais mėnesiais (2025/08, 2025/11, 2025/12).

📌Apie prailgintas atostogas ir kas jas gali gauti

📌Atostogų suteikimo tvarka

📌Kaip skaičiuojami atostoginiai pagal skirtingas darbo sutartis

----

ĮSIMINTINA DIENA

2025.06.02 LBAA nariai apsilankė LR Seimo kontrolierių įstaigoje – pirmą kartą mūsų asociacijos istorijoje!

2025.06.02 LBAA nariai apsilankė LR Seimo kontrolierių įstaigoje – pirmą kartą mūsų asociacijos istorijoje!

Šis vizitas buvo ypatingas ir pačiai įstaigai – pirmąsyk sulaukta svečių, kurie aktyviai domisi Seimo kontrolierių veikla ir žmogaus teisių apsauga.

Šis vizitas buvo ypatingas ir pačiai įstaigai – pirmąsyk sulaukta svečių, kurie aktyviai domisi Seimo kontrolierių veikla ir žmogaus teisių apsauga.

Dėkojame LR Seimo kontrolierių įstaigos atstovams už suteiktą galimybę ir produktyvią diskusiją!

Dėkojame LR Seimo kontrolierių įstaigos atstovams už suteiktą galimybę ir produktyvią diskusiją!

Ši institucija svarbi ne tik dėl asmeninių problemų sprendimo, bet ir dėl profesinių dalykų.

Ši institucija svarbi ne tik dėl asmeninių problemų sprendimo, bet ir dėl profesinių dalykų.

Kaip Seimo kontrolieriai gali jums padėti?

Kaip Seimo kontrolieriai gali jums padėti?

Valstybės ar savivaldybės intitucijoje vilkinamas jūsų problemos sprendimas;

Valstybės ar savivaldybės intitucijoje vilkinamas jūsų problemos sprendimas;

Gautas atsakymas neaiškus ir nemotyvuotas;

Susidūrėte su kitais biurokratizmo atvejais.

Tirdami skundus ir teikdami rekomendacijas, Seimo kontrolieriai gina žmogaus teisę į gerą viešąjį administravimą.

Tirdami skundus ir teikdami rekomendacijas, Seimo kontrolieriai gina žmogaus teisę į gerą viešąjį administravimą.

Fizinis ar juridinis asmuo gali pateikti skundą Seimo kontrolieriui: elektroniniu paštu ombuds@lrski.lt; Seimo kontrolierių įstaigos interneto svetainėje Irski.lt; per E. pristatymo sistemą; kitomis elektroninių ryšių priemonėmis; Seimo paštu; kontrolierių įstaigos priimamajame.

Fizinis ar juridinis asmuo gali pateikti skundą Seimo kontrolieriui: elektroniniu paštu ombuds@lrski.lt; Seimo kontrolierių įstaigos interneto svetainėje Irski.lt; per E. pristatymo sistemą; kitomis elektroninių ryšių priemonėmis; Seimo paštu; kontrolierių įstaigos priimamajame.

----

2025-05-23 ĮSIGALIOJO SUGRIEŽTINTI REIKALAVIMAI ASMENIMS, TEIKIANTIEMS FINANSINĖS APSKAITOS IR KONSULTACIJŲ PASLAUGAS

📌 Panaikinta ankstesnė išimtis, pagal kurią tokie paslaugų teikėjai neprivalėjo rinkti duomenų apie naudos gavėjus, jei paslaugos buvo nedidelės vertės ar vienkartinio pobūdžio.

📌2025/06/02 patvirtintas naujas Finansinės apskaitos ar mokesčių konsultavimo paslaugas teikiančių juridinių asmenų ir šias paslaugas savarankiškai teikiančių asmenų informacijos, susijusios su pinigų plovimo ir (arba) teroristų finansavimo prevencijos priemonių įgyvendinimu tvarkos aprašas.

👉Iš FNTTĮ patvirtintos tvarkos priedo išbrauktas reikalavimas nustatyti kliento ir naudos gavėjo tapatybę tik tais atvejais, kai klientas vykdo vienkartines pinigines operacijas arba sudaro sandorius, kurių suma yra lygi arba viršija 10 000 eurų (ar atitinkamą sumą užsienio valiuta), nepriklausomai nuo to, ar sandoris atliekamas vienkartine, ar keliomis susijusiomis operacijomis.

🧐Tai reiškia, kad dabar net ir teikiant konsultaciją už 1 eurą arba nemokamai (0 eurų), paslaugų teikėjas privalo įvykdyti visas naudos gavėjo tapatybės nustatymo procedūras. Šių procedūrų savikaina dažnai dešimtis ar net šimtus kartų viršija pačios konsultacijos vertę.

🔥Praktiškai tai reiškia, kad nedidelės vertės konsultacijos tampa neįmanomos arba yra teikiamos pažeidžiant FNTTĮ patvirtintą tvarką dėl duomenų rinkimo ir jų saugojimo.

📌Svarbu pažymėti, kad jokia ES teisė, reglamentuojanti pinigų plovimo prevenciją, nenustato tokių griežtų reikalavimų, kokie šiuo metu taikomi Lietuvoje.

Nors tvarkoje ir numatyta, kad naudos gavėjo tapatybė turi būti nustatoma, jei:

✔️kyla abejonių dėl anksčiau gautų duomenų teisingumo ar autentiškumo,

✔️kyla įtarimų dėl galimos pinigų plovimo ar teroristų finansavimo veiklos,

✔️vyksta FNTT tikrinimas,

vis dėlto FNTT reikalauja dokumentuoti naudos gavėjo tapatybės nustatymo procedūras dėl visų sandorių, nepriklausomai nuo jų vertės ir aplinkybių.

🔥Tai sudaro nepagrįstą naštą paslaugų teikėjams.

LBAA parengta FNTT tvarka su pinigų plovimo prevencijos procedūrai taikomais dokumentų šablonais

🔥Ši LBAA tvarka atitinka 2025/05/23 teisės akto reikalavimus, bet nespėjame patikrinti ar jinai atitinka ką tik paskelbtą naują 2025/06/02 aprašą.

Apie atitikimą informuosime , kai tik gausime atsakymą.

🔥FNTT reikalavimai keičiasi daugiau nei 3 k. per metus ir tampa dideliu iššūkių juos atitikti.

----

2025-06-09 PER SEIMO BFK POSĖDĮ BUVO PAKEISTI MOKESTINIŲ TEISĖS AKTŲ PROJEKTAI

Kurie be jokios diskusijos su visuomene bus pateikti Seimo balsavimui.

🔥Svarbiausi pakeitimai:👇

1️⃣ Nekilnojamojo turto mokestis (NTM)

🔹 Pagrindinis gyvenamasis būstas – neapmokestinamas, nepriklausomai nuo vertės.

🔹 Kitas NT apmokestinamas:

• 0 % iki 50 000 €

• 0.2 % nuo 50 001 € iki 200 000 €

• 0.4 % nuo 200 001 € iki 400 000 €

• 0.6 % nuo 400 001 € iki 600 000 €

• 1 % nuo 600 001 € iki 1 000 000 €

• 2 % virš 1 000 000 €

🔹 Savivaldybės galės taikyti iki 5 % tarifą juridinių asmenų neprižiūrimam ar apleistam turtui.

▪ Pakeitimai

2️⃣ GPM

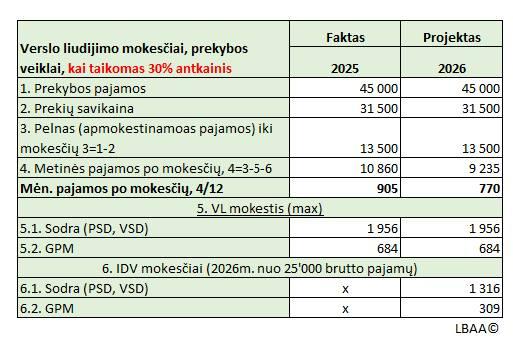

▫️2.1. Verslo liudijimai: mažinama 45‘000 Eur riba iki 20‘000 Eur nuo iki kurios galioja verslo liudijimas. Gyventojai, kurių pajamos viršija pagal verslo liudijimą 20‘000 Eur , turės papildomai registruoti individualią veiklą pagal pažymą ir mokėti IDV mokesčius nuo sumos viršijančios 20‘000 eur.

🧐 Paveiksliuke parodytas pvz. kai keisis gyventojo pajamos pritarus pakeitimui. 905 Eur mėnesinės pajamos po mokesčių sumažės iki 764 Eur, jei asmuo vykdo prekybos veiklą, kurioje taiko 30 % antkainį.

▫️2.2. Akcijų pardavimui taikomas fiksuotas 15 % GPM tarifas, jei paketas išlaikytas ≥ 5 m. Dabar yra progresyvus GPM 20 %, pajamoms >120 VDU. Bus visada 15 %.

▫️2.3. Investicinės sąskaitos pajamoms taikomas fiksuotas 15 % GPM tarifas. Buvo progresyvus GPM 20 %, pajamoms >120 VDU. Bus visada 15 %.

▫️2.4. NT pardavimas neapmokestinamas GPM, jei išlaikytas ≥5 m. (dabar - 10 m.)

▫️2.5. Toliau lieka progresyvieji GPM tarifai visoms kitoms gyventojų pajamoms (IDV, turto pardavimas, nuoma, dovanos ir t.t.) - prilyginama prie darbo santykių apmokestinimo

▪ Pakeitimai

▪ GPM projektai ir sprendimai

3️⃣ Pelno mokestis

▫️3.1. Panaikinta sąlyga dėl vidutinio darbuotojų skaičiaus (10), dėl lengvatinio PM tarifo (7 %, 0 %) taikymo

▫️3.2. Leidžiama iš karto sąnaudose parodyti ilgalaikio turto įsigijimo savikainą, jei turtas naudojamas veikloje ≥3 m. Taikoma tik PMĮ 18 str. 13 d. nurodytoms turto grupėms

▪ Pakeitimai

4️⃣ Draudimo sutarčių apmokestinimas (saugumo įnašo mokestis)

Visos draudimo sutartys apmokestinamos 10 % saugumo įnašu, išskyrus:

▫️ gyvybės draudimas

▫️ privalomas CA transporto draudimas

▫️ Pasėlių ir augalų draudimas.

🔥Gyventojų vienintelio gyvenamojo būsto draudimui nebuvo pritaikyta išimtis. Pasėliai ir augalai laimėjo prieš gyventojų gyvenamojo būsto draudimą.

▪ Pakeitimai

5️⃣ Akcizas, saldūs gėrimai.

▪ Pakeitimai

🧐 Video

----

GPM IŠIMTYS

2025/06/11 BFK posėdyje nuspręsta, kad jei įmonės darbuotojai gauna nemokamai arba sutartą kainą įmonės akcijas pagal pasirinkimo sandorius ir šios akcijos yra parduodamos, jų pardavimo „pelno“ apmokestinimui visada bus taikomas 15 % GPM.

👉Šis GPMĮ pakeitimas bus teikiamas 2025/06/16 Seimo balsavimui.

🧐Šiuo metu tokių akcijų pardavimo pajamos yra sumuojamos su kitomis gyventojo pajamomis, kurių pradinis tarifas yra mažesnis nei 20 % ir jei šių pajamų suma viršija 120 VDU, viršijančiai daliai taikomas 20 % GPM, kai sumai iki 120 VDU taikomas 15 % tarifas. O pats akcijų perdavimo faktas neapmokestinamas jokiais mokesčiais (ši vieta dėl akcijų perdavimo nekeičiama).

🧐BFK priimtas sprendimas be poveikio vertinimo, kiek GPM praras biudžetas dėl sumažinto akcijų opcionų apmokestinimo.

🔥Toliau išlieka kitų gyventojų pajamų progresyvus apmokestinimo projektas (15 % → 20 %→25 %→32 %), kai gyventojo pajamos yra:

- darbo užmokestis,

- individuali veikla pagal pažymą,

- autorinis atlyginimas,

- nuomos pajamos,

- akcijų pardavimo "pelnas", jei jos išlaikytos < 5 m.,

- palūkanų pajamos,

- turto pardavimo,

- dovanų ir

- kt. nepapuolusios į išimtis gyventojo pajamos.

2025/06/11 GPMĮ projekto versija su visomis korekcijomis

2025/06/11 GPMĮ projekto versija su visomis korekcijomis

----

NAUJA ATASKAITA FNTT

🔥Nuo 2025 m. liepos 31 d. visi asmenys, teikiantys apskaitos ar mokesčių konsultavimo paslaugas, privalės pateikti naują ataskaitą Finansinių nusikaltimų tyrimo tarnybai (FNTT).

🧐Ataskaitos forma bus paskelbta 2025 m. birželio 16 d., o jos pateikimui bus skirta 1,5 mėn. laikotarpis.

📌Mūsų vertinimu, formos užpildymas gali pareikalauti apie 1 savaitės vieno darbuotojo darbo laiko.

🔥Mažosiose įmonėse, kur PPP (pinigų plovimo prevencijos) funkciją dažnai atlieka pats įmonės vadovas, tai reikš, kad vadovai bus priversti atsisakyti planuotų atostogų, kad galėtų įvykdyti šią naują ir darbo imlią prievolę.

‼️Šios formos atsiradimas pažeidžia kelis esminius teisėkūros principus:

✔Vyriausybės programos nuostatą dėl biurokratinės naštos mažinimo;

✔Teisėkūros pagrindų įstatymą, kuriame numatyta, kad prieš įvedant naujas pareigas turi būti atliktas poveikio vertinimas, nustatyta teisinio reguliavimo koncepcija ir suteiktas ne trumpesnis kaip 6 mėnesių pasirengimo laikotarpis;

✔Viešumo principą, nes nebuvo jokios diskusijos su socialiniais partneriais ar visuomene.

👇Ataskaitos turinys apima duomenis pagal net 66 punktus. Keletas jų:

1. Pateikti klientų – fizinių asmenų skaičių pagal pilietybę

2. Pateikti klientų – fizinių asmenų skaičių pagal rezidavimo šalį

3. Pateikti visų juridinių asmenų naudos gavėjų procentinį pasiskirstymą pagal šalis (šito darbo atlikimui gali reikėti ir 40 val. priklauso nuo klientų struktūros ir kiekio)

4. Pateikti visų juridinių asmenų naudos gavėjų procentinį pasiskirstymą pagal pilietybę (šito darbo atlikimui gali reikėti ir 40 val. priklauso nuo klientų struktūros ir kiekio)

5. Nurodyti visų klientų skaičių pagal jų įsisteigimo šalį

6. Pateikti visų klientų juridinių asmenų skaičių pagal jų buveinės šalį

7. Pateikti visų pelno nesiekiančių klientų skaičių pagal steigimo šalį

8. Pateikti klientų, kurie yra politiškai pažeidžiami pagal pilietybę

9. Pateikti visų atliktų ir gautų mokėjimų per banką (el. pavedimus) skaičių susijusį su klientais

10. Pateikti visų atliktų ir gautų mokėjimų per banką (el. pavedimus) sumą susijusią su klientais.

11. Pateikti visų atliktų ir gautų mokėjimų grynais skaičių susijusį su klientais

12. Pateikti visų atliktų ir gautų mokėjimų grynais sumą susijusią su klientais.

13. Pateikti atskirai visų atliktų ir gautų mokėjimų grynais sumą susijusią su klientais, kai bendra suma klientui viršija 10‘000 eur.

14. Pateikti visų atliktų ir gautų mokėjimų virtualia valiuta sandorių skaičių susijusį su klientais

15. Pateikti visų atliktų ir gautų mokėjimų virtualia valiuta sumą susijusią su klientais.

16. Nurodyti bendrą klientų skaičių, kuriems buvo teikiamos buhalterinės apskaitos arba konsultacijų paslaugos ir kurie yra Įsipareigoti subjektai

17. Nurodyti bendrą klientų skaičių, kuriems buvo teikiamos vidaus tvarkų sudarymo paslaugos (pagal PPPT vidaus tvarkas gali sudaryti ir neįpareigotieji asmenys, bet Lietuva pasirinko sukurti papildomą prievolę buhalteriams)

18. Nurodyti bendrą klientų skaičių, kuriems buvo teikiamos pinigų plovimo teroristų finansavimo tvarkų patikrinimo paslaugos ( PPPT tvarkų patikrinimą gali atlikti ir neįpareigotieji asmenys, bet Lietuva pasirinko sukurti papildomą prievolę buhalteriams)

19. Nurodyti visų per ataskaitinį periodą atliktų sandorių su nekilnojamo turtu skaičių (šie duomenys yra RC, vykdomas duomenų rinkimo dubliažas).

20. Nurodyti gautas pajamas iš įmonių steigimo ir akcijų pardavimo.

21. Nurodyti klientų skaičių , kuriems buvo suteiktos konsultavimo paslaugos (nesvarbu kaip ir ar jos buvo teikiamos, mokamai ar nemokamai, kokiu būdu teikiamos, pvz. facebook vieša konsultacija, telefoninis skambutis ir pan.)

22. Nurodyti klientų skaičių, kurių tikrinimas buvo perduotas atlikti kitiems asmenims pagal šalis (trečios šalys ar ES)

23. Nurodyti trečių asmenų skaičių ir jo pokyti per periodą, kurie atliko jūsų klientų patikrinimo procedūras

24. Nurodyti klientų skaičių, su kuriais buvo pradėti santykiai nuotoliniu būdu (ką reiškia pradėti santykiai pagal kliento rūšį LBAA komentaras teisės akte nėra parašyta, kiekvienas teiks duomenis pagal savo asmeninį supratimą)

25. Nurodyti visą ataskaitinio periodo apyvartą (nėra apibrėžimo, kas tai, o jei tai pajamos, tai jos teikiamos VMI ir RC)

26. Nurodyti bendrą dalykinių santykių skaičių, kurie nebuvo pradėti dėl pinigų plovimo ar terorizmo finansavimo rizikos

27. Nurodyti bendrą dalykinių santykių skaičių, kurie buvo nutraukti dėl pinigų plovimo ar terorizmo finansavimo rizikos

28. Nurodyti bendrą darbuotojų skaičių periodo pabaigoje (Sodroje yra šie duomenys, bet FNTT negeba jų gauti)

29. Nurodykite klientų, kuriems per ataskaitinį laikotarpį buvo taikomas supaprastintas patikrinimas, skaičių.

30. Nurodykite klientų, kuriems per ataskaitinį laikotarpį buvo taikomas išsamus (sustiprintas) patikrinimas, skaičių.

31. Reikės pateikti atsakymą ar Jūsų subjektas reguliariai tikrina FNTT internetiniame puslapyje skelbiamą sankcijų sąrašą?

32. Nurodykite FNTT per ataskaitinį laikotarpį pateiktų STR pranešimų skaičių (FNTT prašo pateikti FNTT pateiktų pranešimų skaičių)

33. Nurodykite bendrą klientų atliktų operacijų (įeinančių ir išeinančių) skaičių per ataskaitinį laikotarpį. (Šito punkto nesuprantame, nes jokiame teisės akte nėra apibrėžta, kas yra laikytina operacija, pvz. skambutis, laiško parašymas, atsakymas į klausimą, ar kliento atliekamas veiksmas- GPM deklaracijos pateikimas, ir t.t.)

‼LBAA pateikė raštą LR Vyriausybės darbo grupei, EIMIN, FNTT dėl galimo vyriausybės programos pažeidimo dėl biurokratinės naštos mažinimo, perteklinio duomenų rinkimo bei teisėkūros pagrindų įstatymo pažeidimo.

Paveiksliuke - 2025-06-13 LRV atsakymas į LBAA raštą.

----

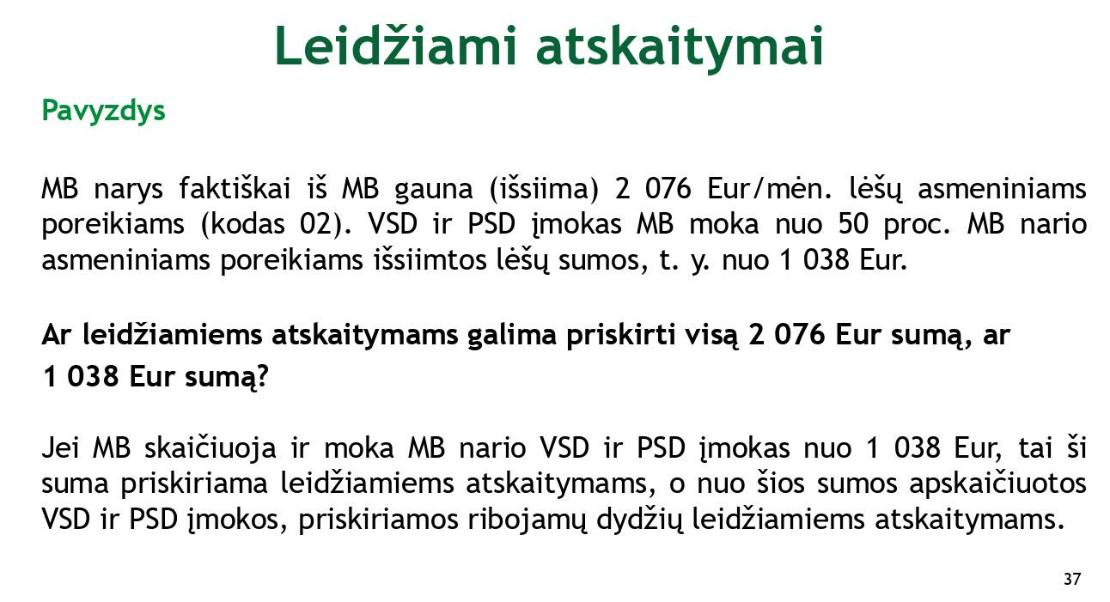

VMI APIE PELNO MOKESTĮ SUMAŽINANČIAS SĄNAUDAS

----

FINANSINIŲ ATASKAITŲ STEBĖSENA

🧐AVNT 2025 m. atliks Juridinių asmenų registro tvarkytojui pateiktų 2024 metų mažų ir labai mažų, netaikančių teisės aktuose nustatytų išimčių, įmonių finansinių ataskaitų, asociacijų finansinių ataskaitų ir didelių viešojo intereso įmonių veiklos ataskaitų kokybės stebėseną.

‼️Į atranką papuls:

✅ Mažų ir labai mažų įmonių finansinės ataskaitos (jei pasirinkta netaikyti teisės aktuose nustatytų išimčių).

✅ Asociacijų finansines ataskaitos.

✅ Didelių viešojo intereso įmonių veiklos ataskaitos.

📌 Į atranką pateks įmonės, kurių finansinėse ataskaitose nustatomos akivaizdžios klaidos, pvz.:

❌ Neigiami dydžiai Balanso turte arba įsipareigojimuose.

❌ Kiti neatitikimai, nurodyti tikrinimo gairėse.

2025 m. numatyta peržiūrėti:👇

📂 50 finansinių ataskaitų.

📑 10 įmonių vadovybės ataskaitų.

📖Daugiau informacijos – AVNT tikrinimo gairėse!

Bus viešinama informacija apie įmones, kurių ataskaitos buvo nustatytos klaidos.

----

VMI PAAIŠKINO DĖL GPM LENGVATOS III PAKOPOS PENSIJŲ ĮMOKOMS: KADA JOS VISGI APMOKESTINAMOS

VMI paskelbė GPMĮ paaiškinimą (nors GPM įstatymas nesikeitė), kuriame nurodo atvejus, kada darbdavio mokamos įmokos į III pakopos pensijų fondus bus apmokestinamos kaip darbo užmokestis, net jei GPMĮ 17 str. 1 d. 14-1 punktas numato lengvatą:

VMI paskelbė GPMĮ paaiškinimą (nors GPM įstatymas nesikeitė), kuriame nurodo atvejus, kada darbdavio mokamos įmokos į III pakopos pensijų fondus bus apmokestinamos kaip darbo užmokestis, net jei GPMĮ 17 str. 1 d. 14-1 punktas numato lengvatą:

Lengvata netaikoma, jei:

Lengvata netaikoma, jei:

1. Įmokos yra sutartos darbo sutartyje – laikoma atlyginimo dalimi.

2. Įmokos mokamos vietoje premijos ar priedo – laikoma darbo užmokesčiu.

3. Darbuotojas atsiima įmokas nesulaukęs pensijos – nesilaikoma ilgalaikio kaupimo tikslo.

4. Įmonėje nėra vidaus tvarkos ar dokumentuoto pagrindo dėl įmokų skyrimo – trūksta skaidrumo ir motyvavimo pagrindimo.

Rekomendacija darbdaviams:

Kad būtų galima taikyti GPM lengvatą ir išvengti mokestinės rizikos, būtina:

Turėti aiškią vidinę įmonės tvarką / motyvacinę programą dėl III pakopos įmokų.

Įmokas mokėti papildomai, o ne vietoje DU ar premijos.

Pasirašyti atskirą susitarimą su darbuotoju, kad įmokos skirtos ilgalaikiam kaupimui ir negali būti atsiimamos anksčiau laiko.

Užtikrinti, kad darbuotojai būtų informuoti ir laikytųsi sąlygų.

VMI raštas (be datos), todėl galioja atgaline data

----

2025-06-16 SEIMO POSĖDIS, KURIAME VYKO MOKESTINIŲ PROJEKTŲ SVARSTYMAI

Seimas, GPMĮ svarstymas (dėl mokesčių didinimo) nuo 27:38.

----

PVM DEKLARACIJOS PVM101

Iki 2025-06-25 visi SVS dalyviai privalo pateikti pirmasias PVM deklaracijas PVM101, jei turėjo pardavimų į ES arba pirkimų iš užsienio.

Akcentai, PVM 101 deklaracija:

Akcentai, PVM 101 deklaracija:

Visi, kurie vykdo ek. veiklą, pvz. prekių/paslaugų pardavimai į trečiąsias šalis, net jei jie nėra PVM mokėtojai, iki 2025/05/01 turėjo teisę į pirkimo PVM atskaitą, kuri buvo įgyvendinama per vieną PVM deklaraciją FR0608.

Po 2025/05/01 pakeitimo, asmuo turintis SVS Lietuvoje turi teikti 4 PVM deklaracijas:

1. OSS – dėl pardavimų ES šalyse, kurios neleido registruoti SVS tose šalyse (buvo)

2. EX- dėl pardavimų ES šalyse, kurios leido registruoti SVS tose šalyse (nauja)

3. PVM101 dėl: (nauja)

3.1. pardavimų Lietuvoje ir į ES.

3.2. paslaugų pirkimų iš ES ir trečiųjų šalių

4. FR0608 dėl pirkimo PVM atskaitos, kurios gali būti atskaitomas (pvz. dėl OSS pardavimų arba pardavimų į trečiąsias šalis) (buvo) Čia reikia deklaruoti pardavimus į užsienį, bei iš užsienio pirkimų PVM, jei PVM atskaita yra galima, t. y., dubliuojami PVM101 duomenys.

PVM101 negalima jokia PVM atskaita. Nėra tokio lauko, todėl deklaravimo našta verslui padidėjo, nes reikia papildomai pildyti FR608.

Našta būtų sumažėjusi du kartus, jei dviejų lietuviškų PVM deklaracijų FR0608 ir PVM101 duomenys butų apjungti.

Mūsų nuomone PVM101 deklaracijos pildymas vedlio pagalba yra ženkliai sudėtingesnis, nei kad būtų deklaracijos pildymas on-line kaip FR0608.

Pvz.:

Vedlys reikalauja pildyti duomenis, kuriuos ir tai VMI žino, pvz. PVM kodas.

Bet greta PVM101 iš gyventojų reikalauja žinoti PVM įstatymo straipsnius ir pasirinkti teisingus dėl duomenų deklaravimo.

LBAA pateikė raštą VMI dėl biurokratinės naštos sumažinimo ir PVM101 ir FR0608 formų apjungimo į vieną formą.

LBAA pateikė raštą VMI dėl biurokratinės naštos sumažinimo ir PVM101 ir FR0608 formų apjungimo į vieną formą.