2025.06.03. LBAA žinios

Aktualios profesinės naujienos

2025.06.03

LBAA PATEIKTO RAŠTO SEIMUI DĖL TEISĖS AKTŲ PROJEKTŲ SVARSTYMO SANTRAUKA

Siūlome atkreipti dėmesį į 2025-05-15 Valstybės kontrolės išvadą dėl 2024 m. valstybės ataskaitų rinkinio, kuriame yra šios pastabos:

1. 0,7 mlrd. Eur išlaidų paskirties neįmanoma patvirtinti, todėl ši suma bus klaidingai vertinama planuojant kitų periodo lėšas ir biudžetą.

2. 7 mlrd. Eur turto yra netinkamai suskaičiuota, kas didina rizika dėl to turto paradimo arba reiškia neteisingą, neefektyvų biudžeto lėšų (turto) naudojimą.

Įgyvendinus visas valstybės kontrolės pastabas, biudžetas pasipildytų ženkliai didesnėmis lėšomis, nei kad yra planuojama surinkti mokesčių didinimo atveju, kuris turi aukštą riziką surinkti mažiau mokesčių, nei kad suplanuota.

Siūlome svarbius sprendimus priimti pagal audituotą 2024 m. Valstybės pažangos ataskaitą, kurios tikslas ir yra nustatyti reikalingų pokyčių poreikį, pagal faktinius rodiklius.

I. PVM

Siūlome nepritarti PVM tarifo didinimui šildymui ir atsižvelgti į SADM pastabas 25-6737, pateiktas Finansų ministerijai 2025-04-30

II. Akcizai

Siūloma nepritarti akcizo nustatymui saldiems gėrimams dėl praktinio neįgyvendinamumo ir reikšmingos šešėlinės prekybos rizikos:

1. Kontrolės neįmanomumas ir konkurencijos iškraipymas: Nustačius akcizą be efektyvaus kontrolės mechanizmo, atsirastų reali galimybė įvežti didelius saldžių gėrimų kiekius iš kitų šalių, deklaruojant juos kaip skirtus asmeniniams poreikiams (ne perpardavimui), tačiau faktiškai juos realizuojant vidaus rinkoje, ypač turguose ar mažmeninėje prekyboje. Tokia praktika iškraipytų konkurenciją ir sudarytų nelygias sąlygas sąžiningiems rinkos dalyviams.

2. Banderolių netaikymas užkirstų kelią efektyviai priežiūrai: Kadangi saldiems gėrimams neplanuojama taikyti banderolių, faktinė jų kontrolė būtų itin apsunkinta ar net neįmanoma. Tokia rizika buvo aiškiai įvardyta ir Lietuvos muitinės pateiktoje pastaboje.

3. Banderolių taikymas neišspręstų visų problemų: Nors banderolių įvedimas galėtų sumažinti nelegalią apyvartą, jis taip pat lemtų papildomas administracines ir finansines sąnaudas gamintojams bei importuotojams – dėl jų klijavimo, apskaitos ir logistikos.

Atsižvelgiant į išvardintas priežastis, siūloma nepritarti akcizo taikymui saldiems gėrimams, kol nebus sukurta veiksminga priežiūros ir kontrolės sistema, užtikrinanti rinkos skaidrumą ir konkurencijos lygiateisiškumą.

Atsižvelgiant į išvardintas priežastis, siūloma nepritarti akcizo taikymui saldiems gėrimams, kol nebus sukurta veiksminga priežiūros ir kontrolės sistema, užtikrinanti rinkos skaidrumą ir konkurencijos lygiateisiškumą.

III. GPM

1. Nepritarimas GPM tarifo didinimui visoms pajamoms ir sveikatos draudimo neapmokestinamos sumos apribojimui iki 350 Eur.

Pritariame Finansų ministerijai adresuotam 2024-04-30 d. Socialinės apsaugos ir darbo ministerijos rašte Nr. (25-6737) išdėstytiems argumentams dėl GPM tarifo didinimo neigiamo poveikio ir juos papildome šiais aspektais:

• Didėjanti šešėlinės ekonomikos rizika: GPM tarifo didinimas skatins dalį gyventojų pereiti į nelegalią veiklą ar taikyti neformalų atsiskaitymą, kurio mokestinė kontrolė tampa praktiškai neįmanoma. Šiuo metu rinkoje yra daug skaitmeninių atsiskaitymo sprendimų (įskaitant decentralizuotas sistemas ir tarpusavio atsiskaitymo platformas), leidžiančių vykdyti reikšmingus finansinius srautus tarp asmenų be deklaravimo prievolės.

• Neigiamas poveikis talentų išlaikymui: Aukštesni GPM tarifai paskatins aukštos kvalifikacijos specialistų (ypač IT sektoriaus, sveikatos priežiūros ir mokslinių tyrimų srityse) migraciją į šalis, kuriose taikomas mažesnis apmokestinimas ir aukštesnis darbo įkainis. Net ir sumažinus tarifus ateityje, tokių darbuotojų susigrąžinimas bus itin sudėtingas.

• Lengvatos sveikatos draudimui naikinimas, reiškia, instrumento, kuris reikšmingai mažino šešėlį privačios medicinos srityje, panaikinimą. Siūlome neapriboti sveikatos draudimo 350 Eur metinę suma, kuri yra per menka ir kurios sumažinimas sukurs didesnę šešėlio riziką sveikatos paslaugų sektoriuje bei sumažins darbuotojų paskatas rūpintis sveikata.

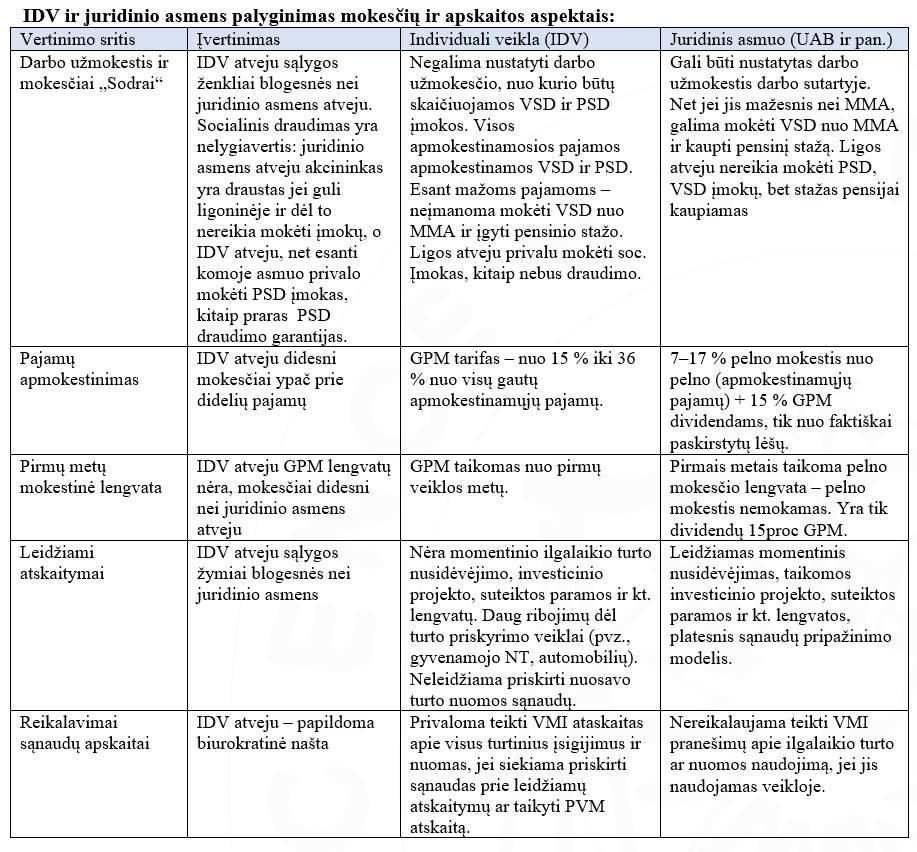

2. Dėl individualios veiklos apmokestinimo

Finansų ministerijos siūlymas prilyginti individualią veiklą darbo santykiams prieštarauja tarptautinei praktikai:

• Pagal TVF vertinimą (pateiktą pačios Finansų ministerijos pristatyme), individuali veikla turi būti traktuojama kaip verslas, o ne darbo santykiai. Tai yra tarptautinis standartas, taikomas daugelyje ekonomiškai išsivysčiusių šalių.

• Nors GPMĮ projekte Finansų ministerija lygina individualią veiklą su darbo santykiais, nebuvo pateiktas jokio palyginimo su juridinio asmens (UAB) apmokestinimu, kai TVF aiškiai nurodė, kad IDV yra verslas, o ne darbo santykiai.

• Mūsų pateiktas individualios veiklos ir juridinio asmens veiklos projektinis palyginimas rodo, kad individuali veikla būtų nepagrįstai labiau apmokestinama, be to, būtų ribojama išlaidų atskaitymo galimybė – tai neproporcingai apsunkintų veiklos vykdymą.

3. Pasiūlymai dėl GPM individualiai veiklai.

• Palikti dabar galiojančius GPM tarifus individualiai veiklai.

• Dėl sąnaudų atskaitymo:

Nustatyti, kad 30 % sąnaudų atskaitymo metodas taikomas tik kai pajamos nesiekia 45 000 Eur (PVM registracijos riba).

Esant didesnėms pajamoms – taikyti sąnaudų pagrindimo būdą, tačiau suvienodinti jį su juridinio asmens leidžiamų atskaitymų principais:

• Vienodas ribojamų sąnaudų traktavimas

• Vienodas lengvatų taikymas

• Vienoda sąnaudų klasifikacija nepriklausomai nuo verslo formos

• Dėl turto deklaravimo VMI:

Atsisakyti prievolės teikti VMI informaciją apie turtą, priskiriamą individualiai veiklai. Asmuo turėtų pats kaupti šiuos duomenis pas save ir pateikti tik kontrolės metu. Šiuo metu suformuota biurokratinė našta, kuri nėra funkcionaliai naudojama VMI praktikoje.

• Dėl socialinio draudimo suteikti teisę pasirinkti, nuo kokios sumos skaičiuojamos VSD įmokos, nustatant:

•Grindis – MMA

•Lubas – 43 VDU

Tai atitiktų praktiką daugelyje išsivysčiusių šalių: Lenkija, Graikija, Ispanija, Japonija, Naujoji Zelandija, Australija – kuriose individualios veiklos socialinio draudimo įmokos dažnai yra fiksuotos arba taikomos tik nuo minimalių bazinių sumų.

Paveiksliuke - keletas pavyzdžių, kai IDV sąnaudų pripažinimas skiriasi nuo UAB.

----

VIRŠVALANDŽIAI: KADA LEISTINI IR KAIP APMOKAMI?

1. KAS YRA VIRŠVALANDŽIAI?

1. KAS YRA VIRŠVALANDŽIAI?

Viršvalandinis darbas – tai darbo valandos, kurios viršija darbuotojui nustatytą darbo laiko normą, t. y. daugiau nei sutarta darbo sutartyje (pvz., virš 40 val. per sav.).

______________________

2. KADA VIRŠVALANDŽIAI LEISTINI?

Su darbuotojo rašytiniu sutikimu – pagrindinė sąlyga.

Su darbuotojo rašytiniu sutikimu – pagrindinė sąlyga.

Be sutikimo – tik išimtiniais atvejais (DK 119 str. 2 d.):

• kai būtina užkirsti kelią avarijai, nelaimei ar pašalinti jų padarinius;

• užtikrinant visuomenės saugumą ar valstybės gynybą;

• būtina užbaigti darbą, kurio negalima atidėti.

_________________________

3. MAKSIMALŪS RIBOJIMAI:

Per 7 kalendorines dienas:

Per 7 kalendorines dienas:

•  iki 8 val. viršvalandžių

iki 8 val. viršvalandžių

• iki 12 val. – tik su rašytiniu darbuotojo sutikimu

•  Vidutinis darbo laikas per savaitę (įskaitant viršvalandžius) negali viršyti 48 val. per apskaitinį laikotarpį.

Vidutinis darbo laikas per savaitę (įskaitant viršvalandžius) negali viršyti 48 val. per apskaitinį laikotarpį.

Per metus:

Per metus:

• iki 180 val. viršvalandžių

• daugiau – tik jei numatyta kolektyvinėje sutartyje

________________________

4. APMOKĖJIMAS UŽ VIRŠVALANDŽIUS (DK 144 str.):

Įprastai:

Įprastai:

• ne mažiau kaip 1,5 karto didesnis darbo užmokestis

• darbuotojo prašymu – gali būti kompensuojama papildomu poilsiu (pridedant prie atostogų)

Jei viršvalandžiai atliekami:

•  Poilsio dieną (ne pagal grafiką) – mažiausiai 2x DU

Poilsio dieną (ne pagal grafiką) – mažiausiai 2x DU

• Naktį – mažiausiai 2x DU

• Švenčių dieną / švenčių naktį – mažiausiai 2,5x DU

_________________________

5. KAM DRAUDŽIAMA DIRBTI VIRŠVALANDŽIUS?

nėščiosioms,

nėščiosioms,

nepilnamečiams,

darbuotojams, kuriems taikomi specialūs ribojimai (pvz., sveikatos ar saugos sumetimais).

_________________________

PAPILDOMAS DARBAS ≠ VIRŠVALANDŽIAI

PAPILDOMAS DARBAS ≠ VIRŠVALANDŽIAI

Darbuotojas gali su darbdaviu susitarti dėl papildomo darbo – t. y. kitų funkcijų atlikimo be viršijimo darbo laiko normos.

Darbuotojas gali su darbdaviu susitarti dėl papildomo darbo – t. y. kitų funkcijų atlikimo be viršijimo darbo laiko normos.

Pvz.: raštvedys papildomai dirba sargu.

Toks susitarimas:

Toks susitarimas:

• įforminamas kaip priedas prie darbo sutarties,

• turi būti aiškiai nurodyta: funkcijos, apimtis (val.), darbo laikas, atlygis.

Gali būti nutrauktas vienašališkai, įspėjus prieš 5 darbo d.

Papildomas darbas, suderintas raštu, nebus laikomas viršvalandiniu darbu, net jei jo trukmė viršija 40 val./sav., jeigu tai aiškiai nurodyta ir susitarta.

Papildomas darbas, suderintas raštu, nebus laikomas viršvalandiniu darbu, net jei jo trukmė viršija 40 val./sav., jeigu tai aiškiai nurodyta ir susitarta.

_________________________

SUMINĖ DARBO LAIKO APSKAITA:

Kai taikoma suminė darbo laiko apskaita, darbuotojų grafikai turi būti sudaromi tolygiai.

Kai taikoma suminė darbo laiko apskaita, darbuotojų grafikai turi būti sudaromi tolygiai.

Jei apskaitinio laikotarpio pabaigoje susidaro viršytos valandos, jos laikomos viršvalandžiais ir turi būti apmokamos atitinkamai (1,5x DU arba kompensuojant atostogomis).

_________________________

PRIMINIMAS:

PRIMINIMAS:

Viršvalandinis darbas turi būti išimtinis, trumpalaikis ir pagrįstas.

Viršvalandinis darbas turi būti išimtinis, trumpalaikis ir pagrįstas.

Darbuotojai turi teisę į poilsį, sveikatą ir sąžiningą apmokėjimą.

Darbuotojai turi teisę į poilsį, sveikatą ir sąžiningą apmokėjimą.

----

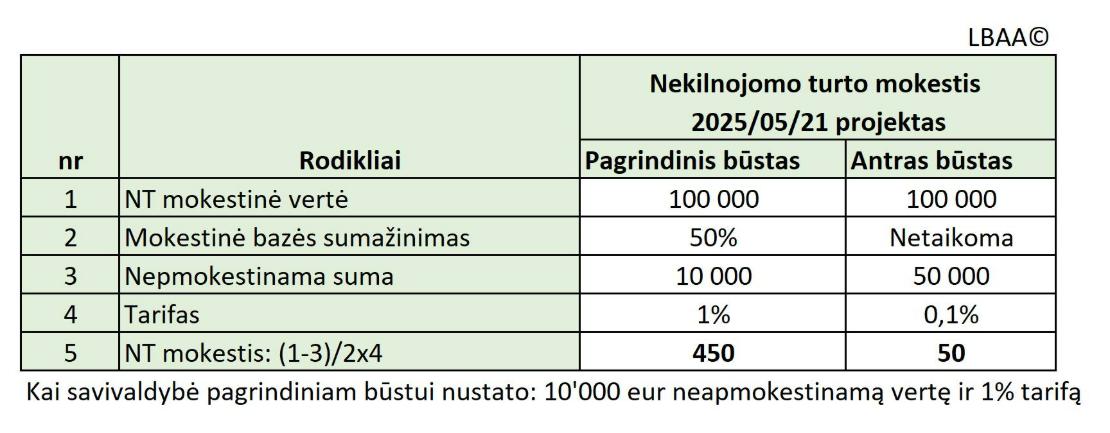

2025-05-21 UŽREGISTRUOTAS NAUJAS NEKILNOJAMO TURTO MOKESČIO ĮSTATYMO PROJEKTAS (3 VERSIJA), PAGAL KURĮ NUSTATOMI ŠIE POKYČIAI:

Nustatomas NTM nebaigtai statybai, jei ji:

senesnė nei 10 metų.

senesnė nei 10 metų.

>5 m. nėra atnaujinti nebaigtos statybos duomenys RC

Suteikta teisė savivaldybei nustatyti TIK pagrindinio būsto neapmokestinamą dydį, kuris ≥10‘000 Eur.

Pvz., Vilnius nustato 20‘000 Eur, tai reiškia, kad NTM pradedamas skaičiuoti nuo 20‘000 Eur. O Varėna nustato 80‘000 Eur, tai reiškia, kad NTM pradedamas skaičiuoti nuo vertės, viršijančios 80‘000 Eur.

Pagrindiniam būstui savivaldybė galės nustatyti ne tik sumą, kuri neapmokestinama, bet ir tarifus, kurie galės keistis 10 kartų: nuo 0,1 % iki 1 %.

Pagrindiniam būstui savivaldybė galės nustatyti ne tik sumą, kuri neapmokestinama, bet ir tarifus, kurie galės keistis 10 kartų: nuo 0,1 % iki 1 %.

Pvz., savivaldybė nustato neapmokestinamą dydį 10‘000 Eur ir 1 % tarifą pagrindiniam būstui. Jei būste vertė 100‘000 Eur, NT mokestis bus 450 Eur/metams (450=90‘000/2x1%).

Dėl to, kad savivaldybė kas metai galės nustatyti kitas sąlygas dėl NTM dydžio, gyventojai nežinos koks NTM bus ateityje, net jei įstatymas ir nebus keičiamas, todėl gyventojo mokamas NT mokestis už tą patį butą kas metai gali skirtis > 10 kartų.

Dėl to, kad savivaldybė kas metai galės nustatyti kitas sąlygas dėl NTM dydžio, gyventojai nežinos koks NTM bus ateityje, net jei įstatymas ir nebus keičiamas, todėl gyventojo mokamas NT mokestis už tą patį butą kas metai gali skirtis > 10 kartų.

Jei gyventojas šalia pagrindinio būsto dar turi sodo namelį, garažą, ar kt. poilsio paskirties patalpas, visam šio turto krepšeliui neapmokestinamas NT dydis vienodas - 50‘000 Eur, nepriklauso nuo savivaldybės ir tarifų jam keisti savivaldybė negalės:

1) 50'001 - 200'000 Eur - 0,1 % NTM;

2) 200'001-400'000 Eur - 0,2 % NTM;

3) 400'001-600'000 Eur - 0,5 % NTM;

4) >600'000 Eur - 1 % NTM.

Įmanoma situacija, kad savivaldybei nusprendus, pagrindinis būstas galės būti apmokestintas stipriau nei antras būstas, nes jam savivaldybė turi teisę nustatyti tik 10‘000 Eur neapmokestinamą dydį, o tarifas gali nustatytas 1 % nuo sumos >10‘000 Eur.

Tokiu atveju už 100'000 Eur vertės būstą reikės sumokėti 450 Eur NT metinį mokestį, kai už antrą tokios pačios vertės NT būtų paskaičiuotas 50 Eur NT mokestis.

Apleistam būstui - 4 %. Šis tarifas netaikomas gyventojo pagrindiniam būstui ir papildomam (sodo namelis, poilsio ir pan.), net kai tas turtas yra apleistas.

Juridinių asmenų ir kitam gyventojų NT nustatomas papildomas 0,2 % NTM tarifas, kuris keliaus į gynybos fondą.

Papildomai pagrindiniam ir papildomam gyventojo NT bus mažinama 50 % mokestinė vertė iki 450‘000 Eur., o jei asmuo turi 3 vaikus ir kt. sąlygos, tai mažinama 75 %.

Bendras gyventojo NT krepšelis išdalinamas į dvi dalis: 1-oji dalis pagrindinis būstas, kuriai taikomas tarifas nuo 0,01 % iki 1 % ir neapmokestinama suma kas metai gali būti keičiama savivaldybės tarybos sprendimu ir 2-oji dalis, kuriai atskirai skaičiuojamas krepšelis ir taikomas tarifas nuo 0,01 % iki 1 %, bet neapmokestinama dalis yra fiksuota -50'000 Eur.

Dėl šio pokyčio gali būti, kad sumažėja NTM tiems, kas turi kelis būstus, nes NT skaidomas į du krepšelius. Ankstesnėje versijoje buvo viskas viename krepšelyje.

Kadangi visi dydžiai NTMĮ būtų neindeksuoti, didėjant infliacijai ir mažėjant pinigų vertei, didės kiekis NT, kuriam bus taikomas aukštesnis NTM tarifas, o taikoma neapmokestinama suma 10/50 tūkst. Eur asmeniui bei nustatyti tarifo didėjimo laipteliai vis mažiau bus reikšmingi, skaičiuojant NT mokestį.

Pirmo būsto NTM ir savivaldybės galios

Savivaldybė pirmam gyventojo būstui galės nustatyti skirtingus TARIFUS tik pagal 7 kriterijus (kriterijų sąrašas baigtinis):

1) NT paskirtį;

2) NT naudojimą;

3) NT teisinį statusą;

4) NT mokestinės vertės dydį;

5) NT technines savybes, įskaitant energinį naudingumą;

6) NT savininko ekonominę, socialinę padėtį;

7) NT buvimo savivaldybės teritorijoje vietą ar pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus.

Savivaldybė pirmam gyventojo NT neapmokestiną vertę nustato tik pagal du kriterijus, taikydama abu ar vieną iš jų:

1) NT mokestinė vertė;

2) NT savininko ekonominę, socialinę padėtį.

Toliau iš lieka visos NTM lengvatos pagal turto buvimo vietą ar naudojimą. Keletas iš jų:

1) LEZ įmonių NT esantis LEX zonoje;

2) bankrutavusių įmonių NT;

3) tradicinių religinių bendruomenių, bendrijų ir centrų NT,

4) kitų religinių bendruomenių, bendrijų ir centrų NT naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai;

5) aplinkos apsaugai ir priešgaisrinei apsaugai naudojamas NT įtrauktas į LRV patvirtintą sąrašą;

6) NT kapinių teritorijoje;

7) asmenų su negalia asociacijų, įmonių ir įstaigų, kurių dalyviai yra tik asmenų su negalia asociacijos, NT;

juridinių asmenų, kurių daugiau kaip 50 % pajamų yra iš ŽŪ veiklos;

9) NT, kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš ŽŪ veiklos gauti (uždirbti), 5 metus nuo ŽŪ veiklos nutraukimo dienos;

10) daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT, naudojamas tik nekomercinei veiklai;

11) labdaros ir paramos fondų NT naudojamas tik nekomercinei veiklai;

12) mokslo ir studijų institucijų NT;

13) švietimo įstaigų, nurodytų Švietimo įstatyme, NT;

14) socialines paslaugas teikiančių įstaigų, veikiančių pagal LR socialinių paslaugų įstatymą, NT;

15) profesinių sąjungų NT, naudojamas tik nekomercinei profesinių sąjungų įstatuose numatytai veiklai;

16) Asociacijų NT naudojamas tik nekomercinei veiklai;

17) Lietuvos banko NT;

18) Meno kūrėjų NT;

19) NT, naudojamas teikiant tik sveikatos priežiūros paslaugas.

----

PAAUGLIŲ ĮDARBINIMO SPECIFIKA LIETUVOJE – KĄ BŪTINA ŽINOTI?

Artėjant vasarai, vis daugiau moksleivių ieško darbo, tačiau svarbu žinoti – nepilnamečių įdarbinimas galimas tik laikantis griežtų teisinių reikalavimų.

1. Amžius

• Dirbti leidžiama nuo 14 metų.

• 14–16 m. – tik lengvi, sveikatai nepavojingi darbai.

• 16–18 m. – sudėtingesni darbai, jei jie nekenkia raidai ir sveikatai.

2. Tėvų ir mokyklos sutikimas

• 14–16 m. vaikams reikia raštiško tėvų/globėjų sutikimo ir, jei dirbama per mokslo metus – ir mokyklos leidimo.

3. Saugos ir sveikatos reikalavimai

• Nepilnamečiai negali dirbti su alkoholiu susijusių darbų.

• Privaloma sveikatos patikra ir darbo sąlygų įvertinimas.

4. Darbo sutartis

• Visais atvejais būtina rašytinė darbo sutartis – tai garantuoja teises ir saugumą.

5. Darbo ir poilsio laikas

5.1. Amžius 14–16 m.:

• Vasarą – iki 6 val./dieną, 30 val./sav.

• Mokslo metu – iki 12 val./sav.

• Draudžiama dirbti nuo 20:00 iki 6:00

5.2. Amžius 16–18 m.:

• Iki 8 val./dieną (su pamokomis), 40 val./sav.

• Draudžiama dirbti nuo 22:00 iki 6:00

Abiem grupėms – mažiausiai 2 poilsio dienos per savaitę, kai viena iš jų – sekmadienis.

Abiem grupėms – mažiausiai 2 poilsio dienos per savaitę, kai viena iš jų – sekmadienis.

Paauglių darbas turi būti saugus, teisėtas ir suderintas su jų mokslu bei poilsiu!

----

NUO 2025-05-01 VIEŠOJO MAITINIMO ĮSTAIGOMS TAIKOMI NAUJI REIKALAVIMAI DĖL VIENKARTINIŲ PLASTIKINIŲ GAMINIŲ

1. DRAUDŽIAMA nemokamai dalyti plastikinių indų (pvz., puodelių ar maisto dėžučių), kai jie užpildomi maistu ar gėrimais.

2. PRIVALOMA siūlyti alternatyvas – daugkartines ar neplastikines pakuotes, išskyrus laikinai paslaugas teikiančius užsienio subjektus.

3. Jei leidžiate naudoti klientų atsineštas pakuotes, turite informuoti apie sąlygas, užtikrinančias higieną ir saugą.

4. Masiniuose renginiuose ir paplūdimiuose šie plastikiniai gaminiai taip pat draudžiami, nebent taikomas užstatas.

----

2025-05-29 SEIMO BFK POSĖDIS: SVARSTYTAS NAUJAS AKCIZAS SALDIEMS GĖRIMAMS

Trumpai apie tai, kaip buvo sprendžiamas naujo akcizo buhalterinės apskaitos klausimas:

Trumpai apie tai, kaip buvo sprendžiamas naujo akcizo buhalterinės apskaitos klausimas:

LBAA (Lietuvos buhalterių ir auditorių asociacija):

• Naujo akcizo taikymas pareikalaus papildomų sąnaudų verslui, nes reikės keisti ar adaptuoti buhalterines programose esantį sandėlio modulį dėl naujos akcizo apskaitos.

• Apskaitoje reikės registruoti cukrų ir saldiklių koncentraciją pagal litrus, o ne pagal prekės vienetus, todėl būtini pokyčiai sandėlio apskaitos sistemose.

Finansų ministerijos (FM) pozicija:

• „Visas pasaulis taiko ir verslas prisitaiko.“

• Jokio poveikio vertinimo nereikia – nes našta bus labai maža, nes:

o Reikės tik vienos akcizo deklaracijos per mėnesį.

o Akcizo sandėlio nereikės turėti.

LBAA replika:

• Akcizo sandėlis nelygų apskaitos programos sandėlio modulis – tai skirtingi dalykai.

• Prašome BFK reikalauti iš FM bent apklausos dėl poveikio verslui.

FM ir BFK atsakymo nepateikė.

Prielaida: biurokratinės naštos vertinimas nebus atliekamas, nors tai privaloma pagal Teisėkūros pagrindų įstatymą.

Išvada: Finansų ministerija, rengdama akcizo projektą, pažeidė teisėkūros principus, o Seimo BFK pritardamas tokiam projektui, palaiko tokį pažeidimą dabar ir ateityje.

Ką mano buhalteriai: ar saldžių gėrimų akcizo buhalterinė apskaita padidins apskaitos sąnaudas?

Ar turimos buhalterinės programos gebės surinkti duomenis reikalingus akcizo deklaracijos užpildymui.

Ar įmanom pasiruošti šiam pokyčiui, jei poįstatyminiai aktai dėl duomenų rinkimo bei teikimo bus paviešinti mėnuo ik taikymo pradžios ir programų adaptavimui, darbuotojų apmokymui dėl naujo atsargų duomenų suvedimo bus skirtas gruodžio mėnuo.

2025-05-29 Biudžeto ir finansų komiteto posėdžio įrašas

2025-05-29 Biudžeto ir finansų komiteto posėdžio įrašas

----

KAS PRIVALO PASKIRTI DUOMENŲ APSAUGOS PAREIGŪNĄ?

Pagal Bendrojo duomenų apsaugos reglamento (BDAR) 37 straipsnį, DAP paskyrimas yra privalomas šiems subjektams:

1. Valdžios institucijoms ir įstaigoms, išskyrus teismus, kai jie veikia teisminėmis funkcijomis.

2. Organizacijoms, kurių pagrindinė veikla apima:

-Didelio masto, sistemingą asmenų stebėjimą (pvz., stebėjimo sistemų operatoriai)

-Didelio masto specialių kategorijų asmens duomenų tvarkymą (pvz., sveikatos duomenys, biometriniai duomenys)

Ką reiškia „pagrindinė veikla“ ir „didelis mastas“?

• Pagrindinė veikla

• tai esminė organizacijos veikla, kuri yra būtina jos tikslams pasiekt.

• Didelio masto tvarkymas nėra tiksliai apibrėžtas, tačiau atsižvelgiama :

• Tvarkomų duomenų kiekį.

• Duomenų subjektų skaičių

• Tvarkymo trukmę ar pastovumą.

• Geografinę aprėptį

Kokios pasekmės, jei DAP nepaskiriamas?

Nepaskyrus DAP, kai tai yra privaloma, organizacijai gali grėsti:

• Administracinės baudos pagal BDAR 83 straipsnį, iki 10 mln. eurų arba iki 2 % metinės pasaulinės apyvartos, priklausomai nuo to, kuri suma yra didesnė.

• Priežiūros institucijos nurodymai VDAI gali įpareigoti paskirti DAP arba imtis kitų korekcinių priemonių.

Rekomendacijos organizacijoms

• Įvertinti veiklos pobūdį nustatyti, ar veikla atitinka BDAR 37 straipsnio kriterijus.

• Paskirti kompetentingą DAP: užtikrinti, kad paskirtas asmuo turėtų reikiamų žinių ir gebėjimų

• Užtikrinti DAP nepriklausomumą DAP turėtų veikti be interesų konflikto ir turėti pakankamus išteklius savo funkcijoms vykdyti.

VDAI rekomendacijos dėl duomenų apsaugos pareigūno paskyrimo, užduočių ir atsakomybės