2025.05.20. LBAA žinios

Aktualios profesinės naujienos

2025.05.20

SMULKIOJO VERSLININKO SCHEMOS REGISTRACIJA

Kaip registruoti Smulkiojo verslininko schemą ir kas bus, jei jos neregistruosite?

LBAA parengta vieša profesinė informacija

LBAA parengta vieša profesinė informacija

Liečia visus, kurie vykdo ekonominę veiklą ir

1. Nuo 2024/01/01 perka paslaugas iš užsienio

2. Parduoda paslaugas, kai jų pirkėjai yra ES

🚗🚘Pritaikyta Bolt vairuotojams.

📌Yra viena vieta- pilkoji zona, kurioje VMI neteikia vienodo atsakymo:

ar yra būtina registruotis PVM mokėtoju, jei buvo užsienio paslaugų pirkimai iki 2025/04/30, bet jų nėra nuo 2025/05/01.

🧐Šiame pristatyme naudojama konservatyvioji nuomonė- 2024/01/01 data.

📌SVS registracija: www.vmi.lt

126 lapų PVM SVS ES paaiškinimas

👉 VMI, DUK

PVM kodo tikrinimas: 👇

🇱🇹 https://www.vmi.lt/evmi/mokesciu-moketoju-informacija

🇪🇺 https://ec.europa.eu/taxation_customs/sme-verification/#/sme-verification

----

SMULKIOJO VERSLININKO SCHEMOS REGISTRACIJA - SUTRUMPINTA VAIZDO INSTRUKCIJA

LBAA parengė ir sutrumpintą 10 minučių vaizdo instrukciją dėl SVS schemos gavimo.

LBAA parengė ir sutrumpintą 10 minučių vaizdo instrukciją dėl SVS schemos gavimo.

Turintiems papildomų klausimų, siūlome peržiūrėti iki galo ilgesnės trukmės SVS registracijos pristatymą.

DĖMESIO: VMI siunčia klaidingą informaciją SVS dalyviams:

DĖMESIO: VMI siunčia klaidingą informaciją SVS dalyviams:

1. informaciją, kad reikia teikti FR0600 (sena tikro PVM mokėtojo forma)

2. Infomacija, kad asmuo yra tikras PVM mokėtojas, nors jis yra SVS-LT mokėtojas.

VMI informuota. Tikimės, kad artimiausiu metu nebegąsdins gyventojų ir mažo verslo teikdama klaidinga informaciją apie SVS prievoles.

VMI informuota. Tikimės, kad artimiausiu metu nebegąsdins gyventojų ir mažo verslo teikdama klaidinga informaciją apie SVS prievoles.

LBAA parengta vieša profesinė informacija

----

DARBO SUTARTIES NUTRAUKIMAS

Svarbiausi atvejai pagal DK

1. Darbuotojo iniciatyva

1.1. Be svarbių priežasčių (DK 55 str.)

Įspėjimas – 20 k. d.

Įspėjimas – 20 k. d.

Išeitinė –  nemokama

nemokama

1.2. Per bandomąjį laikotarpį (DK 36 str. 4 d.)

Įspėjimas – 3 d. d.

Išeitinė – nemokama

1.3. Dėl svarbių priežasčių (DK 56 str.)

Įspėjimas – 5 d.

Išeitinė –  mokama:

mokama:

2 VDU, jei dirbta >1 m.

1 VDU, jei dirbta <1 m.

1.4. Šalių susitarimu (DK 54 str.)

Atsakymas – per 5 d.

Išmokos ir terminai – šalių susitarimu

2. Darbdavio iniciatyva

2.1. Be darbuotojo kaltės (DK 57 str.)

Įspėjimas – 1 mėn. / 2 sav. (jei dirbta <1 m.)

Išeitinė – mokama:

2 VDU, jei dirbta >1 m.

0,5 VDU, jei dirbta <1 m.

2.2. Dėl darbuotojo kaltės (DK 58 str.)

Įspėjimo nėra

Išeitinė – nemokama

Daugiau info vdi.lrv.lt

Daugiau info vdi.lrv.lt

----

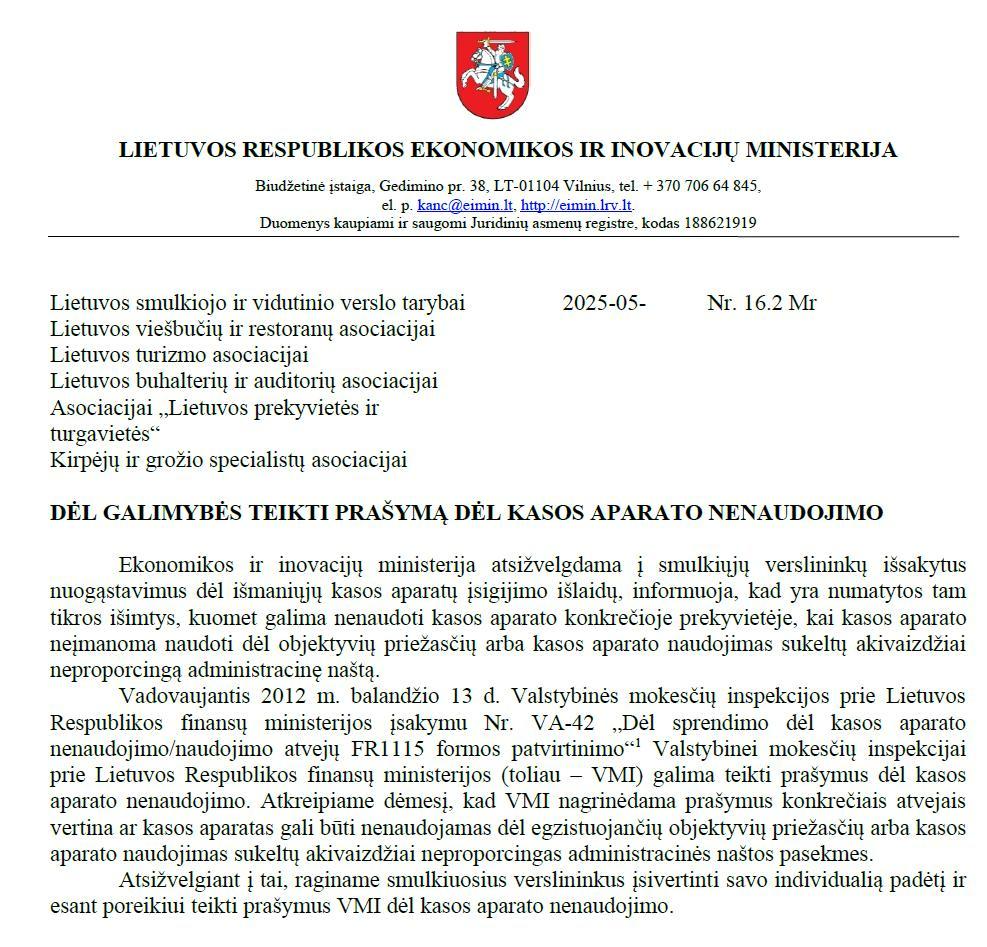

DĖL GALIMYBĖS TEIKTI PRAŠYMĄ DĖL KASOS APARATO NENAUDOJIMO

📌LR Ekonomikos ir inovacijų ministerija nformuoja, kad jei jums naujas kasos aparatas yra per didelė administracinė našta, reikėtų kreiptis į VMI dėl prievolės naudoti KA panaikinimo.

Žr. pav. 👇

‼ PRIMENAME: ne visais atvejais būtinas išmanusis kasos aparatas 👇

Pagal LRVN 1283, 23.4 p.:

kasos aparatas nėra privalomas, kai:

➡️ grynieji arba negrynieji pinigai priimami kaip avansas, užstatas arba už anksčiau kreditan parduotas prekes.

✅ Tai reiškia, kad kaimo parduotuvė, kurioje visi klientai atsiskaito iš anksto arba ima prekes kreditan, gali veikti be IEKA.

IEKA NEPRIVALOMAS, jei:

✔️ Asmuo vykdo individualią veiklą, kurioje teikiamos tik paslaugos, o prekyba nevykdoma.

✔️ Arba asmuo vykdantis IDV prekiauja tik savo pagaminta produkcija, kuri nėra maisto prekė – pvz., keramika, medžio dirbiniai ir pan.

💇♀️ Pavyzdys: kirpėja, kuri neprekiauja kosmetika, vietoje kasos aparato gali naudoti:

– pinigų priėmimo kvitus arba

– seno tipo kasos aparatą.

Jei ji prekiautų tik savo gamybos kosmetika, jai IEKA taip pat nebūtų privalomas.

📘 Daugiau išimčių – LRVN 1283

Apie pinigų kvitų naudojimą 👇

----

IKI METŲ PABAIGOS VMI NETAIKYS ATSAKOMYBĖS VĖLUOJANTIEMS DIEGTI I.EKA

Nors iki 2025/05/01 jau visi privalantys naudoti kasos aparatus (KA), turi naudoti tik išmaniuosius KA, VMI informuoja, kad iki 2025/12/31 netaikys atsakomybės vėluojantiems diegti i.EKA, jei bus įvykdytos visos 3 sąlygos:

1. Klientas kreipėsi į sertifikuotą aptarnavimo įmonę;

2. Sudarė sutartį dėl kasos aparato įrengimo arba modernizavimo;

3. Turi nustatytą EKA įdiegimo arba atnaujinimo datą.

----

2025-05-12 FINANSŲ MINISTERIJA PATEIKĖ VYRIAUSYBĖS TVIRTINIMUI NAUJĄ MOKESČIŲ PAKETĄ

Jis 2025/05/14 buvo keistas ir yra pasiekiamas čia.

📌Paketas sudarytas atmetus beveik visas visuomenės pastabas, bet yra atliktos korekcijos. Žemiau keletas iš jų:

GPM

1. Nustatoma metinė 350 Eur riba, iki kurios darbdavio sumokėtos įmokos dėl darbuotojų sveikatos draudimo būtų neapmokestintos. Pvz. jei darbdavys moka 30 Eur /mėn. (360 Eur/metams) dėl darbuotojų sveikatos draudimo, tai 350 Eur būtų neapmokestinta, o 10 Eur būtų apmokestinta kaip darbo užmokestis.

2. Dingo 36 proc. GPM tarifas (pirmame projekte buvo nustatytas 36 % nuo 120 VDU).

3. Jei parduodamos akcijos, kurios buvo išlaikytos >10 metų, joms taikomas 15 proc. tarifas, kaip dividendams ir akcijų pardavimo pajamos progresyvaus GPM tarifo neįjungs (mažinamas didelio pelningumo akcijų pardavimo apmokestinimas).

Šiuo metu, jei akcijų pardavimo apmokestinamos pajamos viršija 120 VDU, viršijančiai daliai taikomas ne 15 %, bet 20 % GPM.

4. Pasibaigus draudimo sutarčiai dėl kurios gyventojas taikė GPM lengvatą metinėje deklaracijoje, gautai išmokai netaikomas progresyvus GPM tarifas, nustatomas 15%.

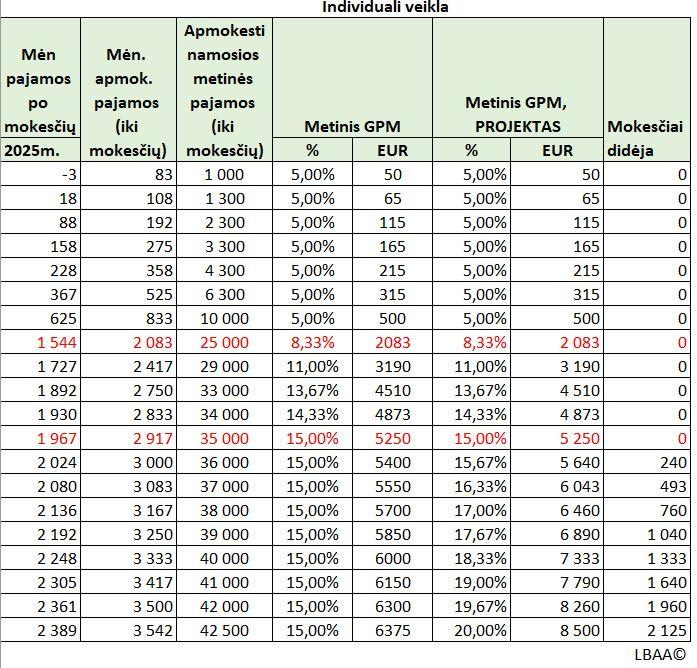

5. Individualiai veiklai taikomas progresyvus GPM tarifas, jei IDV pajamos viršija 42500 Eur. Toliau lieka IDV ir DS sumavimas: pvz. paveiksliuke.

6. Nustatomas fiksuotas 15 % GPM dėl NT nuomos pajamų, kai jos neviršija 45‘000 Eur (ankstesnėje versijoje buvo 12 VDU).

7. Nuspręsta ligos išmokas neįtraukti į pajamų krepšelį dėl kurių įsijungia progresyvūs tarifai.

8. Ir toliau lieka didesni CPS (MB) narių apmokestinimas: 15 % iki 12 VDU, o po to įsijungia progresyvus tarifas: 25 % - 36 VDU, 32 % - 60 VDU, vertinant visų gyventojo pajamų krepšelį. Dabar CPS taikomas 15 %, kurio progresyvumas įsijungia prie 120 VDU, kai vertinamas 15 % kitų pajamų krepšelis.

👉Dėl šio dalyko gali būti 2025 m. stabdaomi dideli milijoniniai akcijų pardavimo sandoriai, laukiant GPM tarifo sumažinimo 2026 m.

🧐Paveiksliuke - pavyzdys, kaip IDV atveju dėl didėjančio GPM tarifo, gyventojas uždirbantis 2389 Eur per mėnesį po mokesčių turės per metus papildomai susimokėti 2125 Eur padidintą GPM.

Jam šis dydis yra beveik lygus viso mėnesio pajamoms, iš kurių atimti mokesčiai.

🔥Netvaru:

GPMĮ yra daug fiksuotų dydžių, kurie didėjant infliacijai automatiškai didins apmokestinimą, nes 45‘000 Eur po 10 metų yra lygi visai kitos perkamosios galios sumai, nei 50‘000 Eur dabar.

📌Dėl progresyvaus GPM tarifo, kuris būtų taikomas visam pajamų krepšeliui, FM siūlo pačiam gyventojui metų pradžioje nurodyti buhalterijai, kokį GPM tarifą jam reikėtų taikyti dėl gaunamų pajamų (teikdamas prašymą taikyti didesnį, nei standartinis tarifas). Kitų atveju gyventojui grėstų tūkstantinės GPM skolos mokesčių inspekcijai, kurių apmokėjimui jam gali neužtekti santaupų.

Ištrauka:👇

„Papildyti 23 str. 7 dalimi:

„7. Apskaičiuojant pajamų mokestį nuo išmokamos išmokos, pagal pajamų mokesčio mokėjimo tvarką priskiriamos gyventojo A klasės pajamoms, šio Įstatymo 6 str. nustatyti tarifai taikomi atsižvelgiant tik į tos išmokamos išmokos dydį. Kai išmokos, pagal pajamų mokesčio mokėjimo tvarką priskiriamos gyventojo A klasės pajamoms, iš to paties mokestį išskaičiuojančio asmens gaunamos periodiškai, gyventojo prašymu mokestį išskaičiuojantis asmuo šio Įstatymo 6 str. nustatytus tarifus taiko, atsižvelgdamas į bendrą per mokestinį laikotarpį gyventojui to išskaičiuojančio asmens išmokėtą ir (ar) planuojamą išmokėti išmokų sumą.“

----

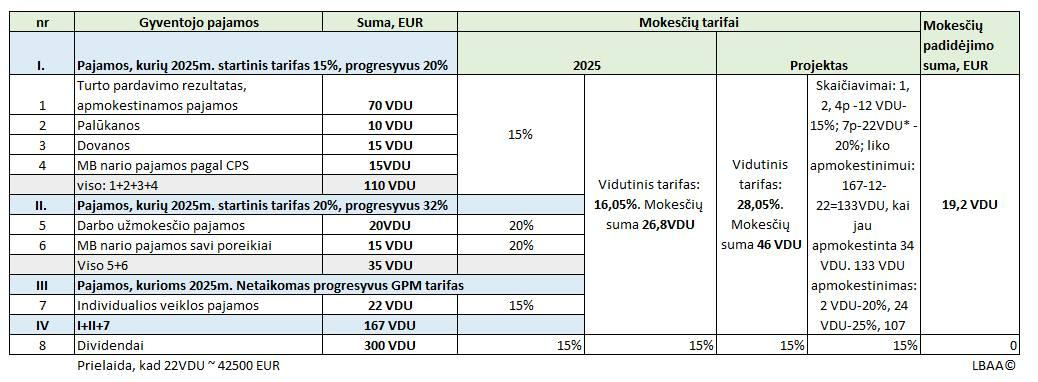

KAIP KEISTŲSI GPM PAGAL NAUJĄJĮ PROJEKTĄ?

💡 Pagal pav. skaičiavimą, jeigu gyventojas gauna įvairių rūšių pajamų (paveldėto turto pardavimo*, darbo užmokesčio, individualios veiklos, dividendų ir kt.), bendras pajamų dydis būtų 167 VDU (be dividendų).

Kai VDU- yra vidutinis darbo užmokestis ir numatoma kad jis 2026m bus apie 2 tūkst. Eur.

🔎 2025 m. galiojantis modelis:

👉 taikomi startiniai ir progresyvūs tarifai nuo atskirų pajamų rūšių;

1, 2, 3, 4, 7, 8 punktuose nurodytoms pajamoms taikomas 15 % tarifas, kuris nedidėja

5, 6 p. nurodytoms pajamoms 20% tarifas, kuris nedidėja

👉 bendras visų gyventojo metinių pajamų GPM tarifas – 16,05 %;

👉 GPM mokesčių suma – 26,8 VDU.

-------------------------------------------

🔎 2025/05/14 GPM projektas, nuo 2026 m.:

Sumuojamos visos pajamos, išskyrus dividendus, kai taikomos šios taisyklės:

12 VDU iš 1, 2, 4 p. taikomas 15 %

22 VDU (42500 Eur) 7 p. (IDV) taikomas 20 %

Ir visam 1-7 p. krepšeliui taikomas 20 % iki 36 VDU, 25 % nuo 36 iki 70 VDU ir 32 % nuo 60 VDU

👉 apskaičiuotas vidutinis tarifas – 28,05 %;

👉 GPM mokesčių suma – 46 VDU.

📈 Rezultatas – GPM mokesčių padidėjimas: +19,2 VDU.

----------------------------------------------

➡️ Pagrindiniai pokyčiai: projekto modelis eliminuoja pajamų rūšių atskirą apmokestinimą ir didina bendrą apmokestinimą asmenims, gaunantiems dideles ir įvairias pajamas.

❗ Svarbu! Dividendams pokyčių nenumatyta – lieka 15 % tarifas.

*Paveldėto turto pardavimo rezultatas yra apmokestinamos 70 VDU pajamos.

📌2025/05/15 BFK pirmininkas A. Sysas užregistravo GPMĮ projektą, pagal kurį būtų 36 % GPM tarifas pajamos viršijančioms 120 VDU. Šiame pavyzdyje buvo priimta sąlygas, kad 36 % tarifui nebus pritarta.

BFK nuspręs, kurį GPMĮ projektą teikti Seimui dėl balsavimo.

📌Atkreipiame dėmesį, kad visos apmokestinamos pajamos nurodytos paveiksliuke yra po sąnaudų ar kt. išimčių įvertinimo-sumažinimo (pvz., iš dovanų atimta 2500 Eur suma).

----

KAS NAUJO DĖL NEKILNOJAMO TURTO MOKESČIO PROJEKTO?

1. Grįžo 2023 m. mokesčių reformos pasiūlymai dėl nebaigtos statybos apmokestinimo:

Bus skaičiuojamas NTM, nebaigtai, statybai senesnei nei 10 metų.

Jei nebaigta statyba >5 metai ir nėra atnaujinti jos duomenys RC, jai irgi taikomas NTM.

2. Suteikta teisė savivaldybei nustatyti TIK pagrindinio būsto neapmokestinamą dydį

🧐Pvz., Vilnius nustato 20‘000, tai reiškia, kad NTM pradedamas skaičiuoti nuo 20‘000 Eur. O Varėna nustato 80‘000 Eur, tai reiškia, kad NTM pradedamas skaičiuoti nuo vertės viršijančios 80‘000 Eur.

Pagrindiniam būstui savivaldybė galės nustatyti ne tik sumą, kuri neapmokestinama, bet ir tarifus, kurie galės keisti 10k. : nuo 0,1% iki 1%.

🧐Pvz. savivaldybė nustato neapmokestinamą dydį 0 Eur ir 1% tarifą pagrindiniam būstui. Jei būste vertė 80000 Eur, NT mokestis bus 400 Eur/metams (400=80'000x1%/2).

▪️Dėl to, kad savivaldybė kas metai galės nustatyti kitas sąlygas dėl NTM dydžio, gyventojai nežinos koks NTM bus ateityje, net jei įstatymas ir nebus keičiamas.

3. Jei gyventojas šalia pagrindinio būsto dar turi sodo namelį, garažą, ar kt. poilsio paskirties patalpas, visam šio turto krepšeliui neapmokestinamas NT dydis vienodas - 20‘000 Eur, nepriklauso nuo savivaldybės ir tarifų jam keisti savivaldybė negalės:

1) 20'001 - 200'000 Eur - 0,01 % NTM;

2) 200'001-400'000 Eur - 0,02 % NTM;

3) 400'001-600'000 Eur - 0,05 % NTM;

4) >600'000 Eur - 1 % NTM.

🔥Įmanoma situacija, kad savivaldybei nusprendus, pagrindinis būstas galės būti apmokestintas stipriau nei antras būstas, nes jam savivaldybė turi teisę nustatyti 0 Eur neapmokestinamą dydį, o tarifas gali nustatyti net 1 % nuo pirmo Eur. Tokiu atveju už 100'000 Eur vertės būstą reikės sumokėti metinį 500 Eur NT mokestį.

4. Apleistam būstui -4%. Šis tarifas netaikomas gyventojo pagrindiniam būstui ir papildomam (sodo namelis, poilsio ir pan.) net kai tas turtas yra apleistas.

5. Juridinių asmenų ir kitam gyventojų NT nustatomas papildomas 0,2 % NTM tarifas, kuris keliaus į gynybos fondą.

6. Papildomai pagrindiniam ir papildomam gyventojo NT bus mažinama 50 % mokestinė vertė iki 450‘000 Eur., o jei asmuo turi 3 vaikus ir kt. sąlygos, tai mažinamą 75 %.

7. Bendras gyventojo NT krepšelis, išdalinamas į dvi dalis: 1-oji dalis pagrindinis būstas, kuriai taikomas tarifas nuo 0,01 % iki 1 % ir neapmokestinama suma kasmet gali būti keičiama savivaldybės tarybos sprendimu ir 2-oji dalis, kuriai atskirai skaičiuojamas krepšelis ir taikomas tarifas nuo 0,01 % iki 1 %, bet neapmokestinama dalis yra fiksuota -20'000 Eur. Dėl šio pokyčio gali būti, kad sumažėja NTM tiems, kas turi kelis būstus, nes NT skaidomas į du krepšelius. Ankstesnėje versijoje buvo viskas viename krepšelyje.

🔥Kadangi visi dydžiai NTMĮ būtų neindeksuoti, didėjant infliacijai ir mažėjant pinigų vertei, didės kiekis NT, kuriam bus taikomas aukštesnis NTM tarifas, o taikoma neapmokestinama suma 20 tūkst. Eur asmeniui vis mažiau bus reikšminga skaičiuojant NT mokestį.

🧐Pirmo būsto NTM ir savivaldybės galios

📌Savivaldybė pirmam gyventojo būstui galės nustatyti skirtingus TARIFUS tik pagal 7 kriterijus (kriterijų sąrašas baigtinis):

1) NT paskirtį;

2) NT naudojimą;

3) NT teisinį statusą;

4) NT mokestinės vertės dydį;

5) NT technines savybes, įskaitant energinį naudingumą;

6) NT savininko ekonominę, socialinę padėtį;

7) NT buvimo savivaldybės teritorijoje vietą ar pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus.

📌Savivaldybė pirmam gyventojo NT neapmokestiną vertę nustato tik pagal du kriterijus, taikydama abu ar vieną iš jų:

1) NT mokestinė vertė;

2) NT savininko ekonominę, socialinę padėtį.

Toliau iš lieka visos NTM lengvatos pagal turto buvimo vietą ar naudojimą. Keletas iš jų:

1) LEZ įmonių NT esantis LEX zonoje;

2) bankrutavusių įmonių NT;

3) tradicinių religinių bendruomenių, bendrijų ir centrų NT,

4) kitų religinių bendruomenių, bendrijų ir centrų NT naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai;

5) aplinkos apsaugai ir priešgaisrinei apsaugai naudojamas NT įtrauktas į LRV patvirtintą sąrašą;

6) NT kapinių teritorijoje;

7) asmenų su negalia asociacijų, įmonių ir įstaigų, kurių dalyviai yra tik asmenų su negalia asociacijos, NT;

8) juridinių asmenų, kurių daugiau kaip 50% pajamų yra iš ŽŪ veiklos

9) NT, kuris iki žemės ūkio veiklos nutraukimo dienos buvo naudotas pajamoms iš ŽŪ veiklos gauti (uždirbti), 5 metus nuo ŽŪ veiklos nutraukimo dienos;

10) daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT, naudojamas tik nekomercinei veiklai;

11) labdaros ir paramos fondų NT naudojamas tik nekomercinei veiklai;

12) mokslo ir studijų institucijų NT

13) švietimo įstaigų, nurodytų Švietimo įstatyme, NT;

14) socialines paslaugas teikiančių įstaigų, veikiančių pagal LR socialinių paslaugų įstatymą, NT;

15) profesinių sąjungų NT, naudojamas tik nekomercinei profesinių sąjungų įstatuose numatytai veiklai;

16) Asociacijų NT naudojamas tik nekomercinei veiklai;

17) Lietuvos banko NT;

18) Meno kūrėjų NT;

19) NT, naudojamas teikiant tik sveikatos priežiūros paslaugas.

----

VMI IŠGIRDO LBAA PRAŠYMĄ ĮJUNGTI TOLERANCIJOS REŽIMĄ TIEMS, KAS ĮREGISTRAVO SVS NE NUO GEGUŽĖS 1 D., BET VĖLIAU

Kiek ilgai tas "vėliau" bus toleruojamas, VMI neinformuoja.

Šiuo metu SVS registracija yra su daugybe keistų dalykų:

1. asmuo turi atsakinėti į klausimus, kurie nesprendžia ar jam gali būti suteikta SVS ir tie klausimai neatitinka SVS registracijos tvarkos, kuri stipriai skiriasi nuo VMI patvirtintų taisyklių kaip jinai turėtų atrodyti:

2. asmuo gavęs SVS, gauna pranešimą, kuriame nėra nieko apie SVS.

3. asmuo gavęs SVS, gauna metodinę pagalbą, kurioje teikiama klaidinga informacija: asmuo yra informuojamas apie tikro PVM mokėtojo prievoles (FR0600, I.SAF) ir nieko apie PVM101, kurią turi teikti SVS.

Ką sako PVM įstatymas? nuo 2025/05/01, jei jums yra prievolė registruotis PVM mokėtoju ir tai nepadarėte, jūs nuo 2025/05/01 mokate PVM nuo pirmo eur uždirbto Lietuvoje.

Prievolė registruotis PVM mokėtoju yra, kai asmuo tenkina bent vieną sąlygą:

1. pajamos Lietuvoje* 2024 arba 2025 m. >45'000 Eur;

2. prekių pirkimai iš ES >14000 Eur per 2024 arba 2025 m.;

3. yra bent 1 eur paslaugų** pirkimai iš užsienio;

4. yra bent 1 eur paslaugų** pardavimai į ES.

Jei asmuo šalia PVM mokėtojo registracijos paprašo taikyti SVS Lietuvoje ir gauna SVS, jam nereikės mokėti pardavimo PVM nuo pardavimų Lietuvoje, jei jo pajamos <45'000 per kalendorius metus (2024 arba 2025).

-------------------------------------

Pajamos* - kurios yra PVM objektas

Paslaugos**- kurių suteikimo vieta persikelia į kitą šalį (reverse charge, atvirkštinis apmokestinimas)

----

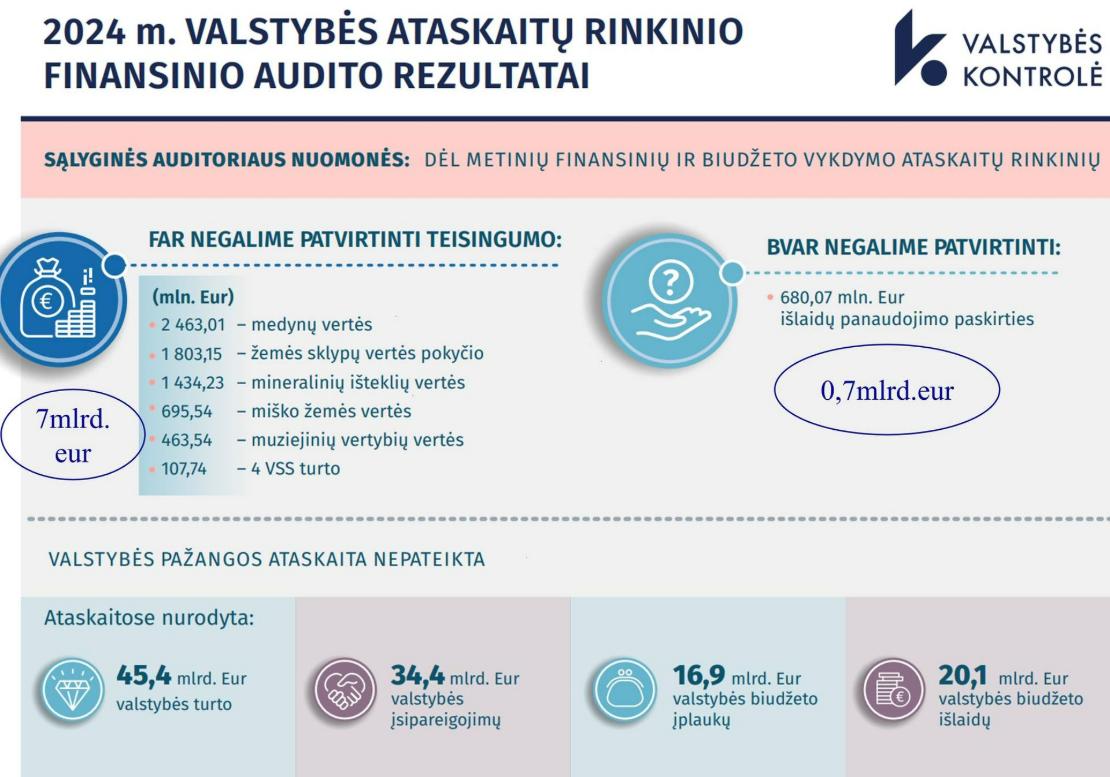

2025-05-15 VALSTYBĖ KONTROLĖ (VK) PASKELBĖ REZULTATUS APIE ATLIKTĄ 2024 M. LIETUVOS VALSTYBĖS FINANSINIŲ ATASKAITŲ AUDITĄ

Audito išvadoje pažymėta:

Audito išvadoje pažymėta:

1. VK negalėjo įsitikinti dėl 2024 m. 0,7 mlrd. Eur išlaidų panaudojimo paskirties.

2. 7 mlrd. turto yra taip netinkamai apskaitoma, kad negalima patvirtinti šių duomenų teisingumo.

3. Nebuvo atliktas 2024 m. Valstybės pažangos ataskaitos (VPA) auditas, nes VPA nebuvo pateikta auditoriams. Valstybės pažangos ataskaitos vienas iš tikslų yra nustatyti ar reikalingos reformos, kad valstybė pasiektų savo nusistatytus strateginius tikslus.

Valstybės pažangos ataskaita yra sudedamoji valstybės finansinių ataskaitų dalis, analogas įmonių metinei vadovybės ataskaitai.

Detalės:

1. dėl 0,7 mlrd. Eur išlaidų paskirties. VK pasakė, kad neturint teisingai identifikuotos išlaidų paskirties neįmanoma planuoti sekančių metų biudžeto ir žinoti kaip galima sutaupyti 0,7 mlrd. Eur (panašios sumos tikimasi iš mokesčių reformos).

2. Dėl 7 mlrd. Eur turto, didžiausios sumos:

VK negali patvirtinti 2 463 mln. Eur Medynų vertės ir 696 mln. Eur miško žemės vertės dėl apskaitos informacijos trūkumų apskaitant miško žemę ir medynus Aplinkos ministerijoje. Klaida kartojasi nuo 2019 ir turėjo būti sutvarkyta 2021 m.

1 803 mln. Eur sukaupto perviršio teisingumo VK negali patvirtinti, nes Nacionalinė žemės tarnyba (NŽT) negalėjo pagrįsti suformuotų žemės sklypų įsigijimo savikainos ir vertės pokyčio. NŽT negali pateikti duomenų kaip keitėsi sklypų vertė per laiką, ir kiek realiai jie kainavo.

VK negali patvirtinti visų (100 %) 1 434 mln. Eur mineralinių išteklių, nes Lietuvos geologijos tarnyba 2024 m. jos neperskaičiavo:

2024 m. ataskaitose liko 2023 m. audito nustatytos klaidos, neįvertintas mineralinių išteklių panaudojimas per 2024 m., neįtraukti naujai aprobuoti mineraliniai ištekliai per 2024 m.

VK nustatė, kad yra nevedama valstybės mineralinių išteklių apskaitą (panaudojimas, naujai aprobuoti ištekliai ir t.t.), todėl valstybė neturi teisingų duomenų apie turimus mineralinius išteklius.

464 mln. Eur muziejinių vertybių duomenų teisingumo VK patvirtinti negalėjo, nes muziejai neturi visų turimų vertybių analitinių apskaitos registrų, muziejinės vertybės neinventorizuotos.

Dėl tokios turto valdymo praktikos gali būti neaptikti galimi turto trūkumai, praradimai ar neatitikimai.

2024 m.VMFAR duomenimis, kultūros ir kitos vertybės sudaro > 1 mlrd. Eur valstybės turto.

VK nepavyko nustatyti klaidos dydžio, nes muziejinės vertybės, jei jos yra labai didelės vertės yra įvertinamos simboline 1 Eur verte, kadangi yra unikalios ir sudėtinga atlikti jų vertinimą.

378 mln. Eur pastatų ir infrastruktūros statinių vertės teisingumo patvirtinti VK negalėjo, nes Lietuvos kariuomenė esminį turto pagerinimą apskaitoje neteisingai registravo kaip paprastojo remonto darbus – ataskaitose parodė sąnaudas ir nedidino turto vertės. Jei autorius galėtų atskirti paprastajį remontą nuo kapitalinio, būtų galima įvertinti klaidos dydį, bet šiuo atveju nepavyko.

3. Valstybės pažangos ataskaita (VPA)

VK buvo pateiktas juodraštis VPA, kuris buvo sudarytas pagal Statistinius duomenis, nors Valstybė d4l tam tikrų vietų turėjo tikrus duomenis.

VPA tikslai:

1. Stebėti pažangą – analizuoti, kaip vystosi įvairios sritys (ekonomika, švietimas, sveikata, aplinka, socialinė sanglauda, viešasis valdymas ir kt.) ir ar judama numatytų tikslų link.

2. Įvertinti efektyvumą – ar valstybės politika ir priemonės duoda norimą rezultatą, ar pasiekiami kokybiniai ir kiekybiniai rodikliai.

3. Pateikti duomenis sprendimų priėmėjams – kad jie galėtų pagrįstai koreguoti politikos kryptis, paskirstyti išteklius, prioritetus ir nustatyti REFORMŲ POREIKĮ.

Kviečiame pasidalinti savo pastebėjimais ir mintimis.

Kviečiame pasidalinti savo pastebėjimais ir mintimis.

Kaip manote, kiek yra svarbu, kad valstybės ataskaitos būtų teisingos ir visos valstybės išlaidos bei turtas būtų VK patikrinti, ar naudojami pagal nustatytus tikslus.

Kaip manote kam reikalinga Valstybės kontrolė, jei į jos svarbiausias pastabas Valdžia neatsižvelgia?

Valstybės kontrolės informacija

Valstybės kontrolės informacija