2025.05.06. LBAA žinios

Aktualios profesinės naujienos

2025.05.06

NUO GEGUŽĖS 1 D. – NAUJI REIKALAVIMAI KASOS APARATAMS

💡 Primename, kad nuo 2025 m. gegužės 1 d. visi kasos aparatai turės automatiškai apvalinti galutinę pirkinių sumą, vadovaujantis naująja tvarka (kai atsiskaitoma grynaisiais).

🔧 Kasos aparatų pritaikymui reikalingi programiniai atnaujinimai. Programuotojai šiuo metu taiko 150–250 Eur mokestį už paruošimą ir apvalinimo funkcijos įdiegimą.

👉 Jei tavo kasos aparatas dar "nežino", kaip skaičiuoti mokėtiną grynais suma – laikas jį pamokyti ir susimokėti už pamokas!

----

KAS PRIVALO TEIKTI AUDITUOTAS TVARUMO ATASKAITAS UŽ 2024 M.:

1. Didelės įmonės, kurios yra:

• 📈 listinguojamos bendrovės,

• 🏦 bankai,

• 🏛️ centrinės kredito unijos,

• 🛡️ draudimo ar perdraudimo įmonės,

IR atitinka bent du kriterijus iš trijų per paskutinius du metus:

• 👥 vidutinis metinis darbuotojų skaičius > 500,

• 💶 balanso turtas > 25 mln. Eur,,

• 💶 pajamos > 50 mln. Eur.

2. Didelės įmonių grupės patronuojančiosios įmonės, kurios yra:

• listinguojamos bendrovės, bankai, kredito unijos, draudimo / perdraudimo įmonės,

IR atitinka:

• vidutinis metinis darbuotojų skaičius > 500,

• turtas > 25 mln. Eur ARBA pajamos > 50 mln. Eur.

______________________

❌ Kas neteikia už 2024 metus, bet teiks vėliau:

• Kitos didelės įmonės (įskaitant AB, UAB, valstybines įmones ir kt.) – teiks nuo 2025 metų.

• Vidutinės ir mažos listinguojamos bendrovės – teiks nuo 2026 metų, gali naudotis 2 metų pereinamuoju laikotarpiu (paaiškindamos nerengimo priežastis ir pasirengimo darbus).

______________________

💡 Ne visos listinguojamos įmonės privalo teikti tvarumo ataskaitas jau už 2024 metus – tik tos, kurios atitinka didelės įmonės kriterijus. Vidutinės ir mažos listinguojamos įmonės – dar neprivalo.

💡 Dėmesio:

• Tvarumo informacija turi būti pateikta RC iki 2025/05/31 ir paskelbta įmonės interneto svetainėje.

• Ataskaitos privalo būti audituotos tik Lietuvoje sertifikuotų auditorių, kurie turi teisę papildomai be finansinių ataskaitų audito atlikti ir tvarumo ataskaitų auditą.

Finansų ministerijos išaiškinimas

Finansų ministerijos išaiškinimas

LR įmonių ir įmonių grupių atskaitomybės įstatymas

----

AKTUALU ASMENIMS, VYKDANTIEMS VEIKLĄ PAGAL VERSLO LIUDIJIMĄ

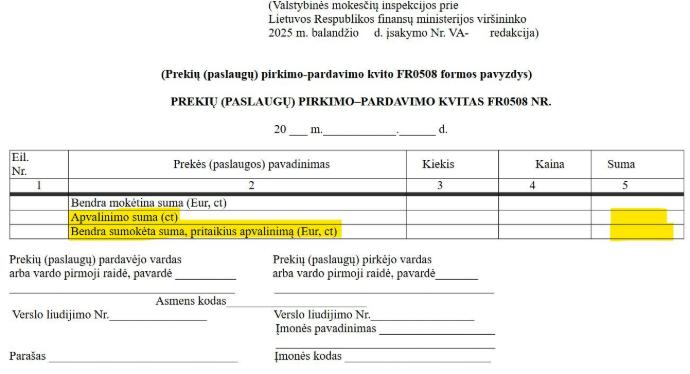

📌2025-04-08 buvo užregistruotas Prekių (paslaugų) pirkimo–pardavimo kvito FR0508 formos pavyzdžio pildymo taisyklių pakeitimo projektas. Jei jam bus pritarta, numatomi šie pakeitimai:

Kai už parduotas prekes ar suteiktas paslaugas atsiskaitoma **grynaisiais pinigais**, kvite papildomai reikės nurodyti:

Kai už parduotas prekes ar suteiktas paslaugas atsiskaitoma **grynaisiais pinigais**, kvite papildomai reikės nurodyti:

1.„Apvalinimo suma (ct)” – tai apvalinimo suma centais (bendros mokėtinos sumos iki apvalinimo ir po apvalinimo skirtumas), apskaičiuota pagal Atsiskaitymų grynaisiais pinigais sumų apvalinimo įstatymą. Prie sumos turi būti „+“ ženklas, jei apvalinama į didesnę pusę, arba „–“ ženklas, jei į mažesnę pusę.

2.„Bendra sumokėta suma, pritaikius apvalinimą (Eur, ct)” – tai faktiškai grynaisiais pinigais sumokėta suma eurais ir centais po apvalinimo.

Jei atsiskaitoma negrynaisiais pinigais (pvz., mokėjimo pavedimu), kvite šių eilučių pildyti nereikės.

⛳Kvitukus gyventojai gali įsigyti arba pasidaryti patys.

Paveiksliuke - rekomenduojama forma.

👓Kvitukas atlieka dvi funkcijas: pinigų gavimo ir pardavimo sąskaitos išrašymo.

👓Jei už prekes ar paslaugas yra apmokama pavedimu, vietoje kvituko rekomenduojama naudoti e-sąskaitą, nes joje reikės nurodyti mažiau duomenų, nei jų privaloma nurodyti kvituke.

----

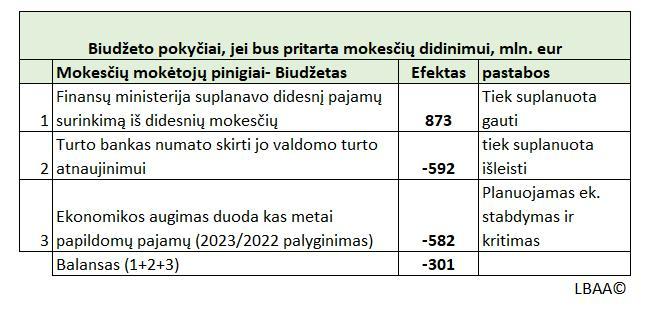

PRITARUS MOKESČIŲ REFORMAI, YRA SUPLANUOTAS EKONOMIKOS AUGIMO SUSTOJIMAS IR KRITIMAS

📌Finansų ministerija planuoja surinkti papildomai apie 873 mln. eurų per dvejus metus didindama mokesčius gyventojams ir verslui.

📌Tuo tarpu Turto bankas, kuris jau dabar valdo 0,96 mln. m² nekilnojamojo turto, iš kurio net 39 % yra blogos būklės, numato išleisti net 591,7 mln. eurų šio turto atnaujinimui iki 2034 metų.

📌Pritarus mokesčių reformai, yra suplanuotas ekonomikos augimo sustojimas ir kritimas*. Kai per metus ekonomikos augimas atneša papildomus 582 mln. eur mokesčių be mokesčių didinimo.

🧐Paveiksliuke - visi trys pamimėti skaičiai, parodantys, kaip šie skaičiai draugauja skaičiuojant biudžeto lėšas.

🧐Ekonomikos kritimas reiškia blogesnį gyvenimą visiems gyventojams, net ir tiems, kuriems mokesčiai nedidėja.

📉 Ekonomikos kritimas* ypač skaudžiai paliečia socialiai pažeidžiamus asmenis.

Kai ekonomika lėtėja:

📌Mažėja darbo vietų skaičius ir didėja nedarbas.

📌Lėtėja atlyginimų augimas arba jie išvis nustoja augti.

📌Valstybės biudžeto pajamos krenta, todėl gali būti mažinamos socialinės išmokos, subsidijos ir paslaugos.

📌Daugėja socialinės atskirties ir skurdo rizikos.

🔎 Labiausiai nukenčia: mažas pajamas gaunantys gyventojai, pensininkai, neįgalieji, vieniši tėvai ir kitos jautriausios visuomenės grupės.

----

2025-04-25 UŽREGISTRUOTAS GPMĮ PROJEKTAS

Jam pritarus, būtų sumažinta GPM lengvata dėl būsto pardavimo, kai jis yra išlaikytas mažiau nei 2 metus.

🏠Pvz., jei neišlaikius 2 metų yra parduotas būstas, kuriame buvo deklaruota gyv. vieta už 100‘000 Eur ir yra įsigytas kitas būstas, kuriame deklaruota gyv. vieta už 5000 Eur.

Tokiu atveju: 95‘000 Eur sumai lengvata netaikoma ir neapmokestinama tik investuota 5000 Eur suma.

📌Pritarus projektui, lengvata būtų taikoma tik tai turto pardavimo pajamų daliai, kuri buvo panaudota naujo NT įsigijimui.

👓Dabar parduodant nekilnojamąjį turtą gyventojo pajamos nėra apmokestinamos GPM, jeigu:

1. Turtas buvo išlaikytas ilgiau nei 10 metų;

2. Gyvenamoji vieta šiame turte buvo deklaruota ilgiau nei 2 metus iki pardavimo;

3. Jei gyvenamoji vieta deklaruota trumpiau nei 2 metus – pajamos per 1 metus panaudojamos kitam nekilnojamajam turtui įsigyti.

GPMĮ Nr. IX-1007 17 straipsnio pakeitimo įstatymo projekto LYGINAMASIS VARIANTAS

----

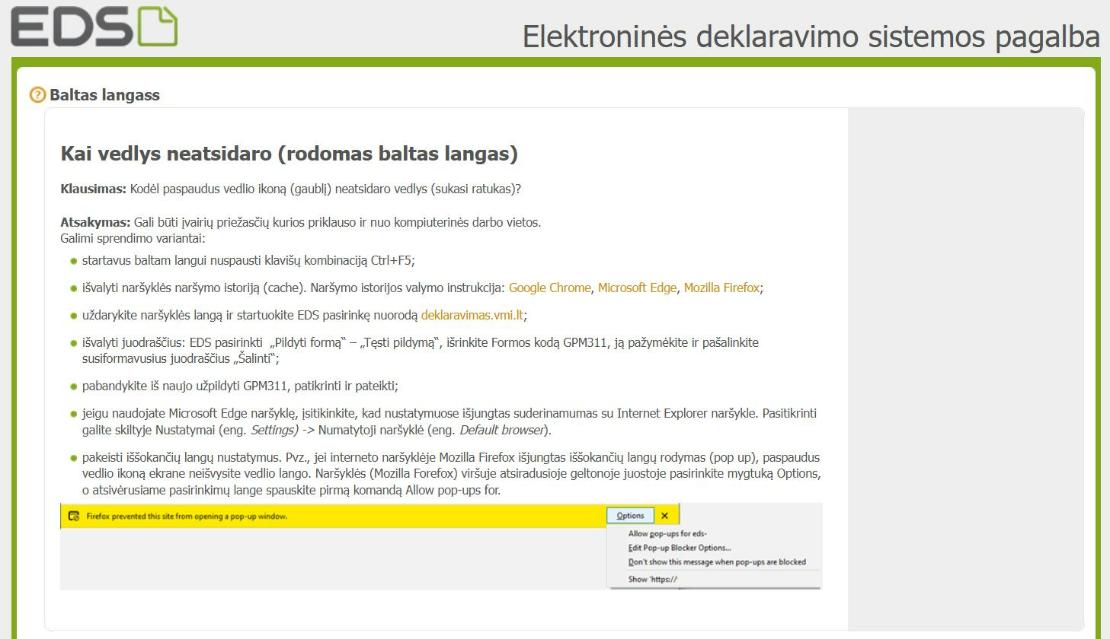

VMI INSTRUKCIJA, KAI NEATSIDARO VEDLYS

Iki 2025/05/02 gyventojai turėjo pateikti metines GPM deklaracijas VMI.

VMI pateikė instrukciją, ką daryti, jei "nulūžo" GPM311 duomenų teikimas ir matote baltą langą arba ratukas sukasi ir niekas nevyksta.

Paveiksliuke - instrukcija

----

PVM RIBOS SKAIČIAVIMAS, AKCENTAI

✅ Kas skaičiuojama?

Vertinant ribą, nuo kurios reikia registruotis PVM mokėtoju, skaičiuojamas atlygis (bendra suma su PVM), o ne pajamos (suma be PVM) (PVMĮ 71 str. 2 d.).

✅ Iki 2025-05-01:

Jei ne PVM mokėtojas viršijo 45 000 Eur atlygio ribą per 12 mėn., pateikė FR0608 formą ir sumokėjo PVM, tačiau neįsiregistravo PVM mokėtoju, toliau skaičiuojant ribą į mėnesines sumas įtraukiamas visas atlygis su PVM (nesvarbu, kad PVM nėra pajamos).

✅ Nuo 2025-05-01:

Jei 2024 ar 2025 kalendoriais metais viršyta 45 000 Eur atlygio riba, prievolė skaičiuoti ir mokėti pardavimo PVM atsiranda nuo to mėnesio, kada riba buvo viršyta, visais vėlesniais mėnesiais.

Jei 2024 m. riba buvo viršyta, bet 2025-01-01 – 2025-04-30 laikotarpiu ji nebuvo viršyta, nuo 2025-05-01 iki 2025-12-31 pardavimo PVM bus taikomas visoms PVM apmokestinamoms pajamoms.

📌 Svarbu stebėti atlygio sumą, ne tik pajamas!

Atlygis skaičiuojamas taikant kaupimo būdą.

----

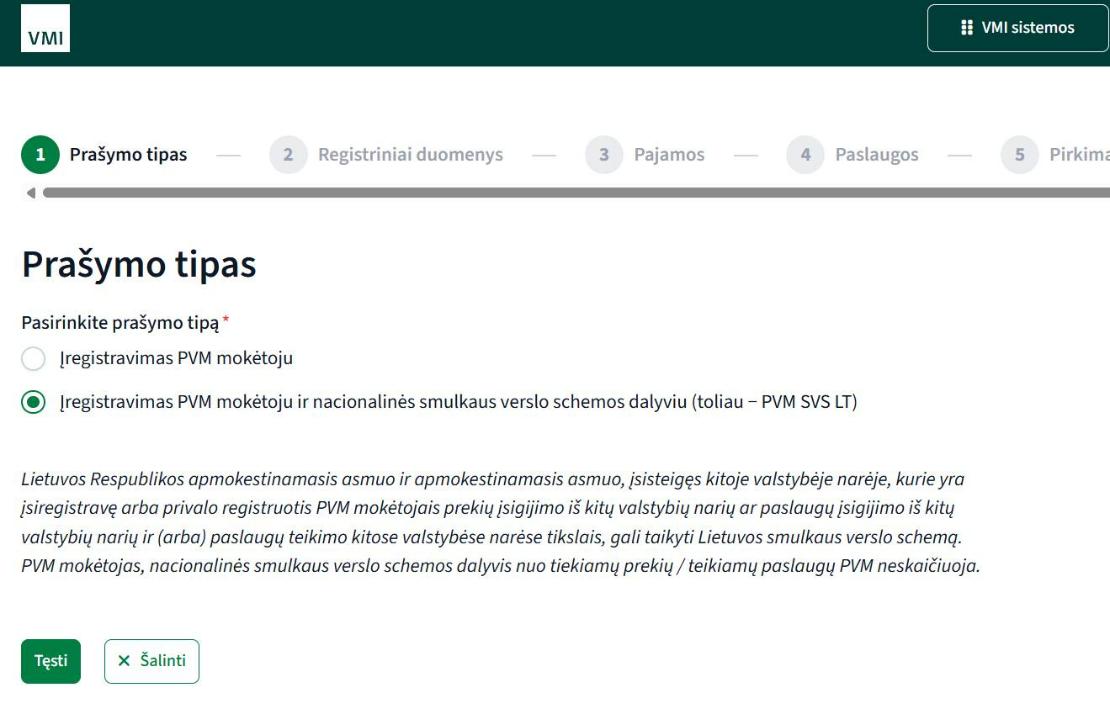

SVS SCHEMOS (NETIKRO PVM MOKĖTOJO) REGISTRACIJOS YPATUMAI LIETUVOJE, TAIKOMI TIK VIETINIAMS

1. Registracijos būdas

Smulkiojo verslininko schema (SVS) Lietuvoje (netikras PVM mokėtojas) registruojama per Mano VMI sistemą – tai vienintelis galimas kelias.

📌Registracija nevykdoma per jokias kitas aplikacijas ar sistemas.

2. Registracijos pradžios data

Nors PVM įstatymas (PVMĮ) numato, kad SVS galima registruoti nuo 2025-05-01, praktikoje VMI leidžia pateikti prašymus tik nuo 2025-05-07.

📌Prašymo forma parengta, taip, kad asmuo privalo teikti rašytinį tvirtinimą, kad nenori SVS nuo 2025/01/01 ir siekia ją registruoti TIK nuo 2025/05/07.

3. Teisinių nuostatų nesilaikymas

Nepaisant to, kad PVMĮ ir Mokesčių administravimo įstatymas (MAĮ) numato VMI pareigą sudaryti galimybę registruoti SVS, kad ji galiotų nuo 2025-05-01, ne vienam mokesčių mokėtojui nebuvo sudaryta tokia galimybė, nes forma šiam tikslui nebuvo paruošta.

4. Pajamų registrų reikalavimas

Registruojant SVS, būtina pateikti visų 2024–2025 m. gautų pajamų registrus su tokia struktūra:

o data,

o sąskaitos numeris,

o gavėjas (kam išrašyta),

o pavadinimas,

o kodas / ES PVM kodas,

o suma.

📌Problema: asmenys, kurie nėra PVM mokėtojai, iki šiol neturėjo prievolės sudaryti tokių, kuriuose būtų pirkėjų PVM kodai.

📌Tačiau dabar reikalaujama tai pateikti atgaline data (2024-2025m.).

📌Nebuvo švietimo, kad tai reikės padaryti dėl SVS registracijos.

5. Veiklos realumo pagrindimas

Reikalaujama pateikti dokumentus ar informaciją, įrodančius veiklos realumą ir tęstinumą.

📌Jei mokesčių mokėtojas tokių dokumentų neturi arba nesupranta, kas konkrečiai reikalinga, registracija nebus patvirtinta.

🧐Pvz., kirpėja, neturinti sutarčių su klientais, teoriškai galėtų pateikti:

o Word dokumentą su tekstu, kad vykdo kirpėjos veiklą;

o verslo liudijimo, kurį išdavė VMI, kopiją (nors VMI ir taip turi šią informaciją).

6. Paslaugų iš užsienio registrai

Reikalaujama pateikti ir paslaugų pirkimų iš užsienio registrus, net jei mokesčių mokėtojas jau pateikė FR0608 deklaracijas, iš kurių VMI aiškiai mato šiuos pirkimus.

📌Jei mokesčių mokėtojas nesugebės suformuoti atitinkamų registrų, registracija nebus priimta. VMI prašo uždubliuoti jai teiktus duomenis, pateikiant juos labai detaliai.

🧐Pvz. Bolt vairuotojui išvardinti detaliai visas 2024-2025m. Bolt komisinių sąskaitas gali tapti neįvykdoma užduotis, ir dėl to, jam reikės mokėti nuo visų pavežimo paslaugų 21% PVM.

7. Nenumatytas išankstinis registravimas.

Neįmanoma užpildyti prašymo dėl SVS , jei neturi išankstinės sutartie ar avansinės sąskaitos dėl paslaugų pirkimo iš užsienio ar dėl numatomo pardavimo.

Nors PVMĮ leidžia registruotis SVS schemai iš anksto, kai numatoma gauti paslaugas iš užsienio be prievolės pateikti dokumentus.

📌Tačiau pagal dabartinę VMI sukurtą registracijos formą tai neįmanoma – kol neprikabinti visi registrai, nepateiktos ateities sandorių suartys, sistema neleidžia pateikti prašymo.

8. Matote daugiau keistų dalykų, ar kt. reikšmingų apsunkinimų dėl SVS gavimo, dalinkitės.

Apie stipriai perlenktą lazdą saviems: jei registraciją SVS Lietuvoje darytų Lenkas, Vokietis ar kt. ES asmuo, jam reikėtų teikti prašymą ne per Lietuvos Mano VMI, bet per savo šalyje nustatytą registracijos formą, kurioje tokių keistenybių nėra ir kur reikės pateikti tik pardavimų sumas 2024-2025m. Tai yra jiems tai padaryti bus 8 kartus lengviau, nei saviems!

Apie stipriai perlenktą lazdą saviems: jei registraciją SVS Lietuvoje darytų Lenkas, Vokietis ar kt. ES asmuo, jam reikėtų teikti prašymą ne per Lietuvos Mano VMI, bet per savo šalyje nustatytą registracijos formą, kurioje tokių keistenybių nėra ir kur reikės pateikti tik pardavimų sumas 2024-2025m. Tai yra jiems tai padaryti bus 8 kartus lengviau, nei saviems!

Tik SAVI turės skirti n kartų daugiau laiko ir pastangų dėl SVS gavimo.

Kodėl? Nes ES PVM direktyva tokių reikalavimų nekelia – tai išskirtinė Lietuvos interpretacija.

📞Misija gauti konsultaciją iš VMI tel. 2605060, po trumpesnio nei 40 min laukimo laiko, neįmanoma.

👓VMI skaidrės apie SVS, kurios pirmiausiai buvo pristatytos daugiau nei pusė tūkstančio LBAA narių ir po diskusijų su VMI gimė šios.

👍 Dėkui LBAA nariams už klausimus ir indėlį!

🧐 Matome, kad dar ne viskas, kas buvo diskutuota perkelta, tikimės, kad VMI perkels daugiau informacijos.

----

NUO 2025-03-01 PASIKEITĖ VMI ĮSAKYMAS VA-186

Iki šiol įmonės, pateikusios pelno mokesčio deklaraciją (PLN204), galėjo iš karto susigrąžinti permokėtą avansinį pelno mokestį.

🗣Tačiau nuo 2025-03-01, pasikeitus VMI įsakymui VA-186, šis grąžinimo procesas yra sustabdytas, kol įmonė nebus pateikusi RC finansinių ataskaitų.

🧐Tai reiškia, kad vien PLN204 deklaracijos pateikimo nebeužtenka – jei FA nepateiktos RC, VMI nebevykdo nei permokos grąžinimo, nei užskaitos kitų mokesčių dengimui.

🧐O tai reiškia, kad verslas praranda apyvartines lėšas, nes ataskaitų teikimo procesas RC užtrunka dėl 2 procesų, kurie neįvyksta per 1 dieną:

1. privalomo audito,

2. tvirtinimo.