2025.04.22. LBAA žinios

Aktualios profesinės naujienos

2025.04.22

LBAA VELYKINIS PASAKOJIMAS APIE BUHALTERĮ, MOKESČIUS IR VILTĮ

Velykų rytą buhalteris Petras, kaip kasmet, sėdėjo prie stalo, pildydamas gyventojų metines deklaracijas.

Velykų rytą buhalteris Petras, kaip kasmet, sėdėjo prie stalo, pildydamas gyventojų metines deklaracijas.

Per daugelį metų jis pastebėjo, kaip mokesčiai keičia žmonių elgesį: vieni nutraukia veiklą, kiti sumažina oficialias pajamas, treti išvyksta svetur, o sugrįžta tik dėl PSD įmokų.

Apie šias tendencijas Petras diskutavo su kolegomis ir dalinosi įžvalgomis Lietuvos buhalterių ir auditorių asociacijoje.

Pasirodė, kad tai – ne pavieniai atvejai. Buhalteriai visoje šalyje matė tą patį. Jie siuntė rekomendacijas politikams, tačiau dažnai buvo ignoruojami – „ką jūs suprantat, tik formas pildot“.

Pasirodė, kad tai – ne pavieniai atvejai. Buhalteriai visoje šalyje matė tą patį. Jie siuntė rekomendacijas politikams, tačiau dažnai buvo ignoruojami – „ką jūs suprantat, tik formas pildot“.

Tačiau tą pavasarį viskas šiek tiek pasikeitė. Vienas politikas, pats neseniai susidūręs su mokesčių sistema, išgirdo Petrą. Jis pakvietė jį ir buhalterių bei auditorių asociacijos atstovus išsakyti nuomonę apie mokestinę reformą bei į ją įsiklausė. Buhalterių balsas ne tik buvo išgirstas – jis tapo vertingas ir svarbus.

Tačiau tą pavasarį viskas šiek tiek pasikeitė. Vienas politikas, pats neseniai susidūręs su mokesčių sistema, išgirdo Petrą. Jis pakvietė jį ir buhalterių bei auditorių asociacijos atstovus išsakyti nuomonę apie mokestinę reformą bei į ją įsiklausė. Buhalterių balsas ne tik buvo išgirstas – jis tapo vertingas ir svarbus.

Velykų saulė tą rytą atrodė šviesesnė nei įprastai. Petras pajuto – kaip gamta atgyja po žiemos, taip ir permainos gali prasidėti iš mažų, bet nuoširdžių pastangų.

Tad šių Velykų proga linkime visiems vilties, tikėjimo ir drąsos tikėti pokyčiais. Nes net tyliausias balsas gali tapti pradžia to, kas išjudins didelius dalykus.

Tegul Jūsų širdis pripildo džiaugsmas ir ramybė!

----

VERTA ŽINOTI DAUGIAU

💪Vienas iš geriausių 2025/01/30 LBAA narių konferencijos klausimų apie planuojamus PVM pokyčius nuo 2025/05/01:

❓Jei asmuo Lietuvoje įsiregistruoja SVS Lietuvoje, ir įsigyja konsultavimo paslaugas tiek iš ES, tiek iš ne ES tiekėjų, ar jis turės teikti dvi PVM deklaracijas: PVM101, ir FR0608?

🗣VMI atsakymas: Taip. Asmuo teiks dvi PVM deklaracijas.

❓ Norite žinoti daugiau? Tapkite LBAA nariu

----

METINIS GYVENTOJŲ PAJAMŲ DEKLARAVIMAS: SVARBI INFORMACIJA TIEMS, KURIE UŽDIRBA PER PLATFORMAS

Jeigu 2024 m. gavote pajamų per ES registruotas platformas (Bolt, Wolt, Airbnb, eBay, Amazon, Booking.com, Vinted, Etsy ir kt.) – šios platformos jau turėjo pateikti Jūsų duomenis VMI pagal DAC7 reikalavimus.

SVARBU! Jei dalį pajamų deklaravote OSS ar kitoje PVM sistemoje, preliminarioje metinėje gyventojo pajamų (GPM311) deklaracijoje bus parodytos per dideles pajamos, nes:

SVARBU! Jei dalį pajamų deklaravote OSS ar kitoje PVM sistemoje, preliminarioje metinėje gyventojo pajamų (GPM311) deklaracijoje bus parodytos per dideles pajamos, nes:

Platformos dažniausiai neatima pardavimo PVM, kurį jūs jau deklaravote OSS ar kitoje PVM deklaravimo sistemoje.

Platformos dažniausiai neatima pardavimo PVM, kurį jūs jau deklaravote OSS ar kitoje PVM deklaravimo sistemoje.

Ką turite padaryti:

Ką turite padaryti:

1. Ištrinti platformos įkeltus duomenis ir įrašyti teisingą pajamų sumą (be pardavimo PVM).

2. Jei taikote 30 % sąnaudų atėmimo būdą –ištrinti pateiktus duomenis apie platformos komisinius.

Pvz.: Gyventojas per platformą pardavė prekių už 20 000 € ir uždeklaravo šias pajamas OSS bei sumokėjo 3 193 € Vokietijos PVM (19 %). Tokio gyventojo realios pajamos – 16 807 € (be 19 % vokiško PVM), bet platforma VMI perdavė 20 000 € sumą.

Pvz.: Gyventojas per platformą pardavė prekių už 20 000 € ir uždeklaravo šias pajamas OSS bei sumokėjo 3 193 € Vokietijos PVM (19 %). Tokio gyventojo realios pajamos – 16 807 € (be 19 % vokiško PVM), bet platforma VMI perdavė 20 000 € sumą.

Jei deklaraciją jau pateikėte, ją galima tikslinti 3 metus dėl individualios veiklos pajamų (nuo 2022m. imtinai) ir 5 metus dėl kitų pajamų (nuo 2020 m. imtinai).

----

MAŽŲJŲ BENDRIJŲ 2024 M. FINANSINIŲ ATASKAITŲ PASKUTINIS TEIKIMO TERMINAS RC YRA 2025/05/30

Nors MB įstatyme yra kitaip.

FM ir RC taiko išimtį ir 2025/04/23 FM inicijavo MBĮ pakeitimą, kuriam pritarus MB finansinių ataskaitų teikimo terminas pagal įstatymą jau bus ne 2025/04/30, bet 2025/05/30.

Įstatymo keitimas inicijuotas po LBAA užklausos FM ir RC iki kada reikia teikti MB finansines ataskaitas.

----

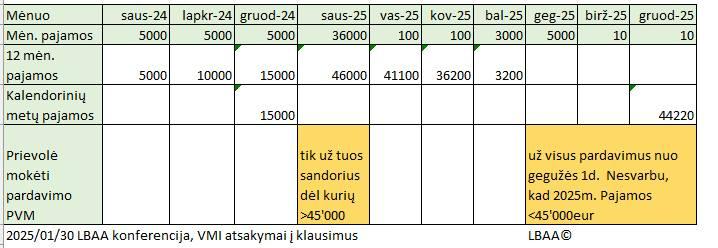

2025/04/04 BFK UŽREGISTRUOTA NAUJA PVMĮ PROJEKTO VERSIJA

Pritarus PVMĮ pakeitimui, pagal kurį PVM reikės mokėti nuo visų pardavimų ✌ metus, jei kuriuose nors metuose buvo prievolė registruotis PVM mokėtoju. 👇

🧐Pvz. 2024 m. metinės pajamos yra 15000 Eur, 2025 m. metinės pajamos yra 44‘220 Eur, bet jei skaičiuoti 12 mėn. pajamas, tai 2025 m. sausį asmuo dėl vieno sandorio buvo viršijęs 45‘000 Eur ribą ir jam tik dėl to sandorio reikėjo sumokėti pardavimo PVM.

📌Įsigaliojus naujam PVM ribos skaičiavimui, toks asmuo privalės:

1. Registruotis PVM mokėtoju,

2. Mokėti pardavimo PVM nuo visų pardavimų, kurie įvyko nuo 2025/05/01 iki 2025/12/31,

3. Papildomai atsiras prievolė teikti dvi PVM deklaracijas: I.SAF ir FR0600.

📅Toks asmuo galės tik 2026 m. kreiptis į VMI, kad būtų išregistruotas iš PVM mokėtojų.

📅Kadangi VMI išregistruoja tik per 7 d. po prašymo pateikimo, greičiausiai tas asmuo turės mokėti 21 % PVM nuo min 1 savaitės 2026 m. sausio mėnesio pardavimų, žinoma su sąlyga, kad teikdamas prašymą išregistruoti iš PVM mokėtojų, jau bus sugebėjęs pateikti 2025 m. gruodžio mėnesio PVM deklaraciją.

‼PVMĮ pakeitimo nuostoliai dėl pardavimų PVM nusitęs toliau nei iki 2025/12/31.

💡 Galimas sprendimas:

✅ 2025 m. gegužę įsteigti naują juridinį asmenį 🏢📑, kuris nebus PVM mokėtojas, o senąjį:

Likviduoti 🗑️ arba

Reorganizuoti prijungiant prie naujai įsteigto asmens 2026 m. 🔄💼.

2025/04/04 BFK užregistruota nauja PVMĮ projekto versija

2025/04/04 BFK užregistruota nauja PVMĮ projekto versija

Pagal kurį išplečiamas asmenų, privalančių registruotis PVM mokėtojais, ratas. Nuo šiol tokia prievolė taikoma ne tik paslaugas perkant iš ES, bet ir iš trečiųjų šalių. Tai reikšmingai padidins PVM mokėtojų skaičių, tačiau nesukurs papildomų biudžeto pajamų – tik padidins biurokratinę naštą.

📌 Šį pasiūlymą inicijavo Lietuvos mokesčių konsultantų asociacija. Diskusijų metu Seimo nariai išreiškė palaikymą sudėtingesniam PVM reguliavimui ir pritarė pozicijai, kad daugiau PVM mokėtojų – daugiau darbo mokesčių konsultantams.

📑 LBAA pateikti, bet atmesti pasiūlymai:

1. Netaikyti PVM registracijos prievolės atgaline data pagal 2024 m. statistinius duomenis.

2. Numatyti, kad smulkiojo verslininko schema įsigalioja nuo 2025-01-01 (vietoje 2025-05-01).

3. Įtvirtinti aiškią nuostatą, jog PVM mokėjimo prievolė atsiranda nuo sandorio sudarymo momento, o ne nuo ribos viršijimo mėnesio.

----

PRIMINIMAS DĖL PELNO MOKESČIO TARIFŲ

Primename, kad 2025 m. pelno mokesčio (PM) tarifai yra 6 % ir 16 %.

1. VMI automatiškai suformavo preliminarias 2025 m. avansinio PM deklaracijas (FR0430) taikydama netinkamus tarifus – 5 % ir 15 % vietoje 6 % ir 16 %.

2. Dėl šios klaidos:

o Daugelis mokesčių mokėtojų pateikė neteisingas deklaracijas;

o VMI neatmetė klaidingų deklaracijų;

o Neinformavo mokesčių mokėtojų apie tarifų neatitikimą;

o Rezultate bus surinkta mažiau avansinio pelno mokesčio į biudžetą.

3. Kaip patikslinti deklaraciją:

Formulės teisingam avansinio PM apskaičiavimui:

Jei 2023 m. buvo taikytas 15 % tarifas: (PLN204 2023 m. pelno mokestis) ÷ 4 × 0,16 ÷ 0,15 = 2025 m. I ir II ketv. avansinio PM suma

Jei 2023 m. buvo taikytas 5 % tarifas: (PLN204 2023 m. pelno mokestis) ÷ 4 × 0,06 ÷ 0,05 = 2025 m. I ir II ketv. avansinio PM suma

4. Kas privalo teikti FR0430 už 2025 m.:

Įmonės, kurių: 2024 m. arba 2025 m. metinės pajamos viršija 0,3 mln. Eur.

5. Rekomendacijos:

• Pagal pateiktas formules patikrinkite, ar jūsų 2025 m. FR0430 deklaracijoje pritaikyti teisingi tarifai;

• Jei radote klaidą, pateikite patikslintą FR0430 deklaraciją su koreguotomis sumomis.

• Nepasitikėkite VMI preliminariomis deklaracijomis – visuomet peržiūrėkite ir patikrinkite.

• Informuokite klientus ar partnerius, apie padidėjusią mokėtiną sumą dėl patikslintos deklaracijos.

----

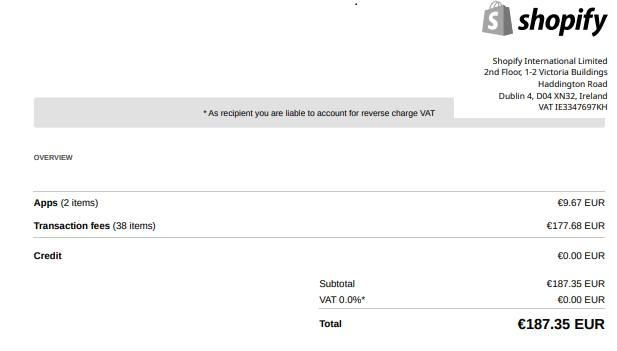

NAUDOJATE SHOPIFY? ATKREIPKITE DĖMESĮ Į PVM TAIKYMĄ!

E-parduotuvės dažnai naudojasi Shopify paslaugomis, todėl įmonės gauna sąskaitas už atliktas operacijas.

Svarbu! Žemiau pateiktame pavyzdyje matote, kad taikomas atvirkštinis PVM (21 kodas).

Jei nesate PVM mokėtojas, privalėsite:

Jei nesate PVM mokėtojas, privalėsite:

Sumokėti 39 € PVM į VMI (187,35 × 0,21 = 39 €),

Tai padaryti iki kito mėnesio 25 d.,

Pateikti deklaraciją FR0608.

Nuo 2025-05-01 ne PVM mokėtojai, perkantys iš Shopify (pvz., už platformos paslaugas), privalės registruotis PVM mokėtojais.

Nuo 2025-05-01 ne PVM mokėtojai, perkantys iš Shopify (pvz., už platformos paslaugas), privalės registruotis PVM mokėtojais.

Jei esate PVM mokėtojas, greičiausiai galėsite atskaityti PVM ir papildomai mokėti nereikės.

Primename: Eilutė „Transaction fee“ sąskaitoje nėra mokestis už pavedimą ar kortelės apdorojimą.

Primename: Eilutė „Transaction fee“ sąskaitoje nėra mokestis už pavedimą ar kortelės apdorojimą.

Tai Shopify platformos komisinis mokestis, taikomas kai naudojate kitą mokėjimų teikėją (pvz., PayPal, Stripe) vietoj Shopify Payments.

Šis mokestis apmokestinamas PVM.

Šis mokestis apmokestinamas PVM.

----

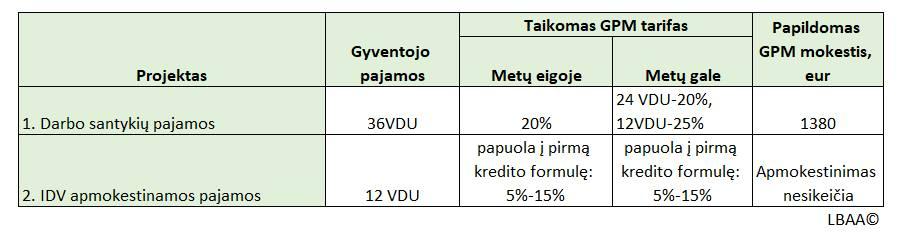

2025/04/16 UŽREGISTRUOTAS GPMĮ PROJEKTAS

Jam pritarus, būtų sumuojamos VISOS gyventojo apmokestinamos pajamos ir metų gale pritaikomi progresyvieji GPM tarifai:

Iki 36 VDU-20 %

Iki 36 VDU-20 %

36-60 VDU- 25 %

60-120 VDU-32 %

>120 VDU- 36 %

Į bendros metinės sumos skaičiavimą NEbūtų įtraukiamos šios pajamos:

1. iki 45'000 Eur pagal verslo liudijimą,

2. visa suma dėl pelno paskirstymo (dividendai ir savi poreikiai MB nariui, IĮ savininkui).

Kitų pajamų įtraukimui yra taikomas eiliškumas:

Pirma eilė

Pirma eilė

iki 12 VDU- Atliekų pardavimo pajamos;

iki 12 VDU- Atliekų pardavimo pajamos;

iki 12 VDU- Ligos išmoka, motinystės tėvystės išmokos;

iki 12 VDU- Kitos pajamos, kurioms, 2025 m. buvo taikytas 15 % GPM (MB CPS, dovanos, autoriniai ne iš darbdavio, palūkanos, nuoma, turto pardavimas);

iki 42'500 - IDV pagal pažymą.

Pirmos eilės pajamoms, jei jos pataiko į nurodytas 12 VDU arba 42'500 Eur (IDV) ribas, taikomas toks tarifas, koks nurodytas įstatyme (15 % visoms, išskyrus IDV, kurioje yra GPM tarifo augimas pagal pajamų dydį ir atliekoms (5 %)).

Paveiksliuke - pavyzdys, kaip tokia tvarka padidins gyventojo mokesčius, jei jis per metus gavo 36 VDU darbo užmokesčio (bruto) ir 12 VDU apmokestinamųjų IDV pagal pažymą pajamų.

Kviečiame diskutuoti, ar jums patinka tokia tvarka ir kaip jinai pakeis gyventojo verslumą.

Taikyta prielaida, kad VDU=2'300 Eur pagal FM AR prie GPMĮ projekto.

----

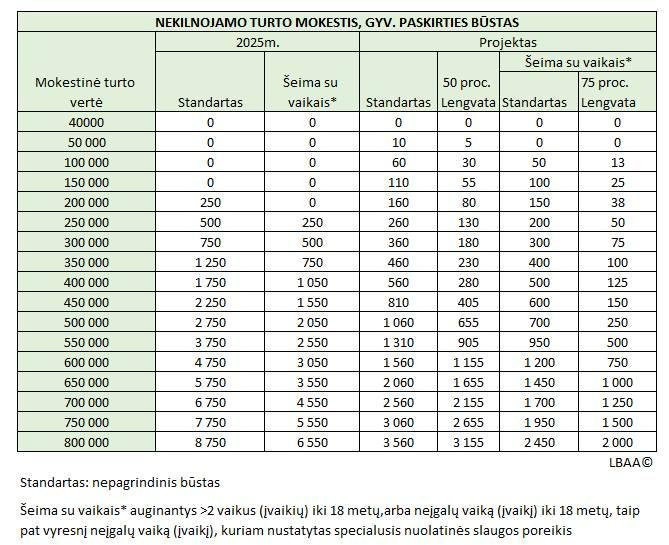

NAUJAS NEKILNOJAMOJO TURTO MOKESČIO (NTM) PROJEKTAS

Svarbiausi akcentai:

Svarbiausi akcentai:

1. Siaurinamas neapmokestinamo turto ratas:

1. Siaurinamas neapmokestinamo turto ratas:

• NTM bus skaičiuojamas nebaigtai statybai, jei:

• nuo statybos leidimo išdavimo praėjo >10 metų;

• nebaigta statyba neperregistruota >5 metus.

Šiuo metu tokiai statybai NTM netaikomas, jei ji nenaudojama veikloje.

2. Pagrindiniam būstui* taikomos lengvatos:

• NTM netaikomas, jei asmuo turi teisę į būsto šildymo kompensaciją.

• NTM mažinamas 50 % už turto vertę iki 450 000 €.

• NTM mažinamas 75 %, jei tai apibrėžtos šeimos** būstas.

Pagrindinis būstas* – tai būstas, kuriame gyventojas deklaruotas paskutinę metų dieną.

Apibrėžta šeima**:

• augina daugiau nei 2 vaikus / įvaikius iki 18 m.

• arba augina neįgalų vaiką / įvaikį iki 18 m.

• arba vyresnį neįgalų vaiką, kuriam nustatytas specialusis nuolatinės slaugos poreikis.

-----------

Gyventojų NTM tarifai:

Gyventojų NTM tarifai:

• Iki 40 000 € – 0 %

• 40 001 – 200 000 € → 0,1 %

• 200 001 – 400 000 € → 0,2 %

• 400 001 – 600 000 € → 0,5 %

• >600 000 € → 1 %

Lengvatinis tarifas apibrėžtai šeimai**:

Lengvatinis tarifas apibrėžtai šeimai**:

• ≤ 50 000 € – 0 %

• 50 001 – 250 000 € → 0,1 % nuo viršijančios sumos

• 250 001 – 500 000 € → +0,2 %

• 500 001 – 750 000 € → +0,5 %

• >750 000 € → +1 %

-----------

Papildomas 0,2 % tarifas taikomas juridinių asmenų mokamam NTM.

Papildomas 0,2 % tarifas taikomas juridinių asmenų mokamam NTM.

Svarbu: tai dar tik projektas – galutiniai sprendimai gali keistis.

----

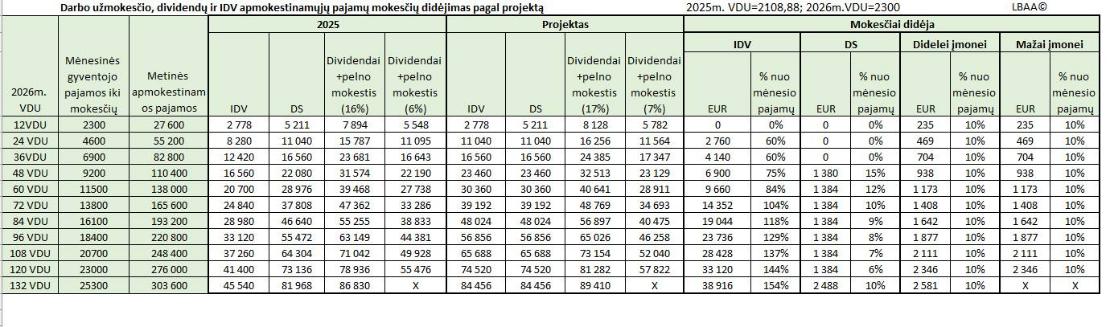

PALYGINOME, KAIP KEISTŲSI MOKESČIAI INDIVIDUALIOS VEIKLOS (IDV), DARBO SANTYKIŲ (DS) IR DIVIDENDŲ PAJAMŲ ATVEJAIS PAGAL PASKELBTUS PROJEKTUS

IDV – didžiausi pokyčiai:

IDV – didžiausi pokyčiai:

Jei žmogaus metinės IDV pajamos siekia 60 VDU (~138 000 €) ar daugiau, jam tektų mažiausiai vieną mėnesį dirbti be jokio atlygio vien tam, kad padengtų vien tik padidintus mokesčius.

Realus pavojus: tokie gyventojai vietoj papildomo darbo mėnesio gali ieškoti būdų, kaip išvengti mokesčių. Tai – tiesioginis šešėlio augimo rizikos signalas.

Darbo santykiai – pokytis minimalus:

Darbo santykiai – pokytis minimalus:

Mokesčių augimas siekia iki 1384 € per metus, tai sudaro tik 6–15 % nuo mėnesinio darbo užmokesčio, priklausomai nuo pajamų dydžio.

Dividendai – augimas vienodas visiems:

Nesvarbu, ar tai maža įmonė, ar didelė korporacija, – mokestinė našta didėja vienodai, po 10 % nuo mėnesinių pajamų.

DI komentaras:

DI komentaras:

Dauguma pasaulio šalių skatina savarankišką veiklą – ypač mažas įmones ir laisvai samdomus specialistus – taikydamos lankstesnius, paprastesnius ir fiksuotus mokesčių modelius.

Dauguma pasaulio šalių skatina savarankišką veiklą – ypač mažas įmones ir laisvai samdomus specialistus – taikydamos lankstesnius, paprastesnius ir fiksuotus mokesčių modelius.

Lietuva – viena iš nedaugelio ES valstybių, kur siūloma sulyginti IDV ir DS apmokestinimą, o tai prieštarauja tarptautinei praktikai ir slopina verslumą.

Lietuva – viena iš nedaugelio ES valstybių, kur siūloma sulyginti IDV ir DS apmokestinimą, o tai prieštarauja tarptautinei praktikai ir slopina verslumą.

Daugelyje šalių socialiniai mokesčiai nuo IDV: – yra fiksuoti,

– neskaičiuojami nuo visų pajamų,

– o norint didesnių garantijų – mokami papildomai.

Pvz. Lenkijoje:

Pvz. Lenkijoje:

Konsultantas ar programuotojas moka:

12 % GPM be progresyvumo

~4000 € fiksuotų socialinių įmokų

Ir gauna:

Valstybinį sveikatos draudimą

Valstybinį sveikatos draudimą

Minimalią pensiją

Teisę į ligos ir motinystės išmokas (jei papildomai apdraustas)

Bet nėra nedarbo draudimo

Bet nėra nedarbo draudimo

Pašalpos dažnai mažesnės nei dirbantiems pagal DS, tačiau mokestinė našta – gerokai mažesnė.

Pašalpos dažnai mažesnės nei dirbantiems pagal DS, tačiau mokestinė našta – gerokai mažesnė.

Sekančione žinutėje palyginsime, kiek mokesčių sumoka IT specialistas, vykdantis IDV Lietuvoje ir kaimyninėje Lenkijoje.

Ką manote apie tokį požiūrį į savarankiškai dirbančius Lietuvoje? Ar tokie pokyčiai skatins verslumą, ar atvirkščiai?

Ką manote apie tokį požiūrį į savarankiškai dirbančius Lietuvoje? Ar tokie pokyčiai skatins verslumą, ar atvirkščiai?

----

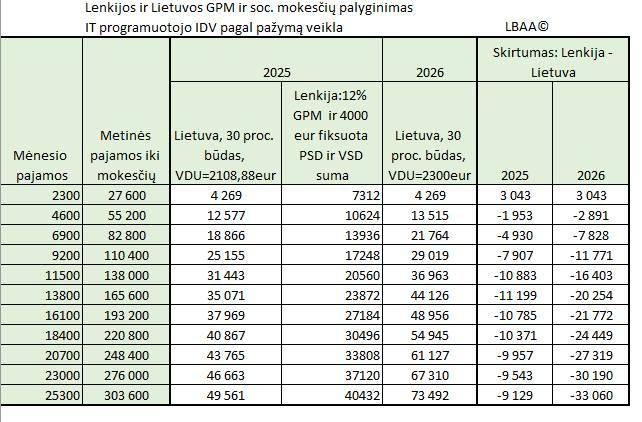

KAIP SKIRIASI MOKESČIAI DIRBANTIEMS INDIVIDUALIAI LIETUVOJE IR LENKIJOJE?

Palyginome, kaip 2025 ir 2026 metais skirsis mokesčiai IT programuotojui, vykdančiam individualią veiklą Lietuvoje ir Lenkijoje.

Paveiksliuke neigiami skaičiai reiškia, kad Lietuvoje mokesčiai yra didesni nei Lenkijoje. Pajamos parodytos bruto (pilna suma), be sąnaudų atėmimo.

Paveiksliuke neigiami skaičiai reiškia, kad Lietuvoje mokesčiai yra didesni nei Lenkijoje. Pajamos parodytos bruto (pilna suma), be sąnaudų atėmimo.

Lietuvoje taikytas 30 % sąnaudų metodas, Lenkijoje – 12 % GPM nuo visų pajamų + 4000 € fiksuoti soc. mokesčiai.

Lenkijos modelis:

Lenkijos modelis:

12 % GPM nuo apyvartos (netaikomas progresyvumas),

~4000 € fiksuota PSD/VSD suma,

Garantijos: valstybinis sveikatos draudimas, minimali pensija, ligos ir motinystės išmokos (jei papildomai apdraustas).

Nėra nedarbo draudimo, pašalpos dažnai mažesnės nei dirbantiems pagal DS.

1. 2025 m.: mokesčiai artimi, bet skirtumai didėja su pajamomis:

• Iki ~55 000 € – Lietuva ir Lenkija labai arti.

• Virš 80 000 € – Lenkijos mokesčiai mažesni: prie 220 800 € pajamų, –10 371 € mažesni mokesčiai Lenkijoje.

• Lietuvoje mokestinė našta tampa progresyviai didesnė, o Lenkijoje išlieka stabili.

2. 2026 m. (projektas): Lietuvoje – didelis mokestinis šuolis:

• Skirtumas auga nuo –2 891 € (55 200 € pajamų) iki –33 060 € (303 600 € pajamų).

• Prie 276 000 € mokesčiai:

Lietuvoje – 67 310 €

Lenkijoje – 37 120 €

• Tai reiškia, kad pritarus projektui Lietuvoje, mažiausiai 1 mėnesį reikės dirbti be atlygio vien dėl padidintų mokesčių.

Lenkijos modelio pranašumas – paprastumas ir prognozuojamumas:

Lenkijos modelio pranašumas – paprastumas ir prognozuojamumas:

Fiksuota mokestinė našta,

Mažesnė šešėlio rizika,

Tinkama aukštas pajamas gaunantiems specialistams (IT, konsultantai).

DI išvada:

DI išvada:

Lenkija užtikrina mokestinį stabilumą ir proporcingumą, o Lietuvoje sistema tampa regresyvi ir nepalanki aukštesnes pajamas turintiems IDV vykdytojams.

Tai kelia šešėlio riziką ir mažina motyvaciją dirbti legaliai.