2025.04.08. LBAA žinios

Aktualios profesinės naujienos

2025.04.08

SVARBI ŽINIA IŠ DARBO GRUPĖS DĖL PERTEKLINIŲ REIKALAVIMŲ ŠALINIMO

⛳2025-03-25 vykusiame EIM posėdyje pritarta LBAA pasiūlymams, kuriems uždegta žalia šviesa teisės aktų projektų rengimui:

✅ Vienas įgaliojimas per RC – suteikia teisę prisijungti prie VMI, Sodros ir Statistikos sistemų.

✅ API adresai duomenų pateikimui Sistema-Sistema: VMI, Sodra – kad duomenys būtų perduodami automatiškai.

✅ Pažymų darbuotojams atsisakymas – valstybinės institucijos (Užimtumo tarnyba, savivaldybės ir kt.) turės vadovautis Sodros duomenimis apie algą.

✅ Pažymų apie įmonių atsiskaitymą su biudžetu atsisakymas – jei tokios informacijos reikia valstybinei institucijai, ji turi ją gauti tiesiogiai iš VMI ar Sodros.

✅ Kasos aparato kvito saugojimo atsisakymas – kai yra išrašyta PVM sąskaita faktūra su visais reikiamais duomenimis, nebereikėtų atskiro kvito leidžiamų atskaitymų ar PVM atskaitos pripažinimui.

⛳ Papildomi pasiūlymai:

🔸 Pritarta Lietuvos prekybos rūmų siūlymui – ligoninės ir kitos gydymo įstaigos turėtų Sodrai nedelsiant pranešti apie nedarbingumo pradžią.

🔸 LBAA siūlymas atsisakyti kasos aparato atsiskaitymams kortele, jei išrašoma pardavimo sąskaita, perduotas svarstyti Finansų ministerijai.

ℹ️ Daugiau detalių apie pasiūlymus pateikiama žemiau esančiose žinutėse.

----

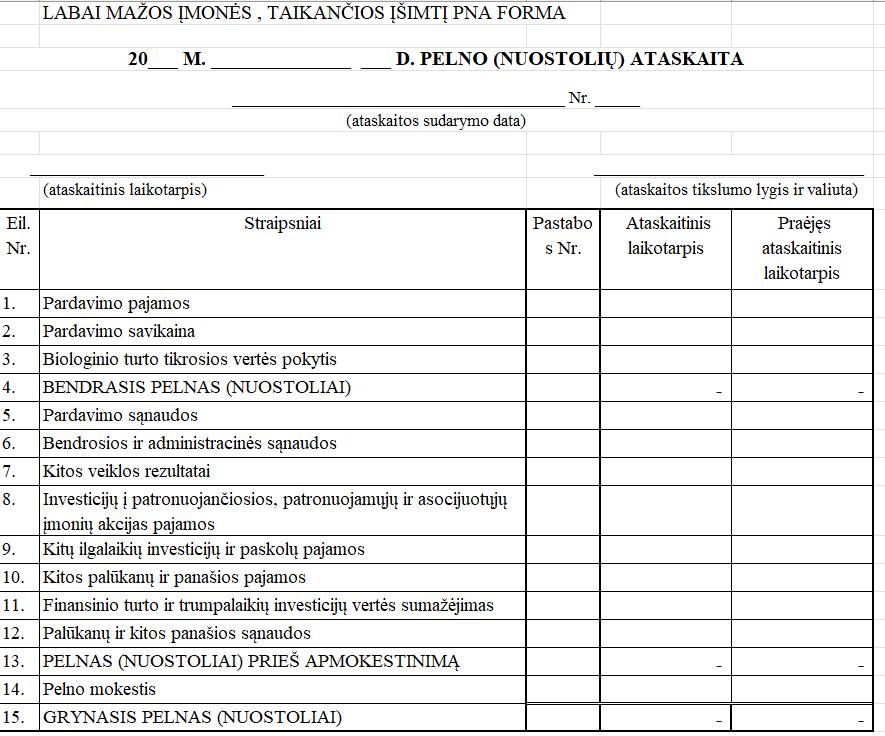

SVARBI INFORMACIJA LABAI MAŽOMS ĮMONĖMS

🔸 Primename, kad 2024 metai yra pirmieji ataskaitiniai metai, kai labai mažos įmonės gali pasirinkti vieną iš ✌️dviejų pelno (nuostolių) ataskaitų (PNA) formų ir pasinaudoti labai mažųjų įmonių išimtimi. Tai reiškia, kad joms neįsijungia mažų įmonių finansinių ataskaitų reikalavimai ir nereikia sudaryti aiškinamojo rašto.

Labai mažos įmonės vietoje AR sudaro priedą prie balanso, jei jame yra ką parašyti.

🔸Anksčiau (už 2023 metus ir seniau) pasirinkus paveiksliuke nurodytą PNA formą, įmonė prarasdavo išimties teisę dėl mažesnės apimties ataskaitų, ir privalėjo sudaryti mažos įmonės ataskaitų rinkinį, kuriame yra aiškinamasis raštas pagal mažoms įmonėms taikomus reikalavimus.

🔎 Paveikslėlyje matote PNA formą, kurią nuo 2024 m. pasirinkus, įmonė nepraranda teisės į šią išimtį.

📌 Šis palengvinimas atsirado dėl LBAA pasiūlymo, kai buvo diskutuojama dėl keičiamo finansinės atskaitomybės įstatymo.

Finansinių ataskaitų formos:👇

⛳️LT kalba

Finansų ministerijos rekomendacijos:

Atmintinė DĖL LABAI MAŽŲ, MAŽŲ IR VIDUTINIŲ ĮMONIŲ pareigų, susijusių su ataskaitomis.

Atmintinė DĖL LABAI MAŽŲ, MAŽŲ IR VIDUTINIŲ ĮMONIŲ pareigų, susijusių su ataskaitomis.

Sutrumpinta atmintinė DĖL LABAI MAŽŲ, MAŽŲ IR VIDUTINIŲ ĮMONIŲ pareigų, susijusių su ataskaitomis.

----

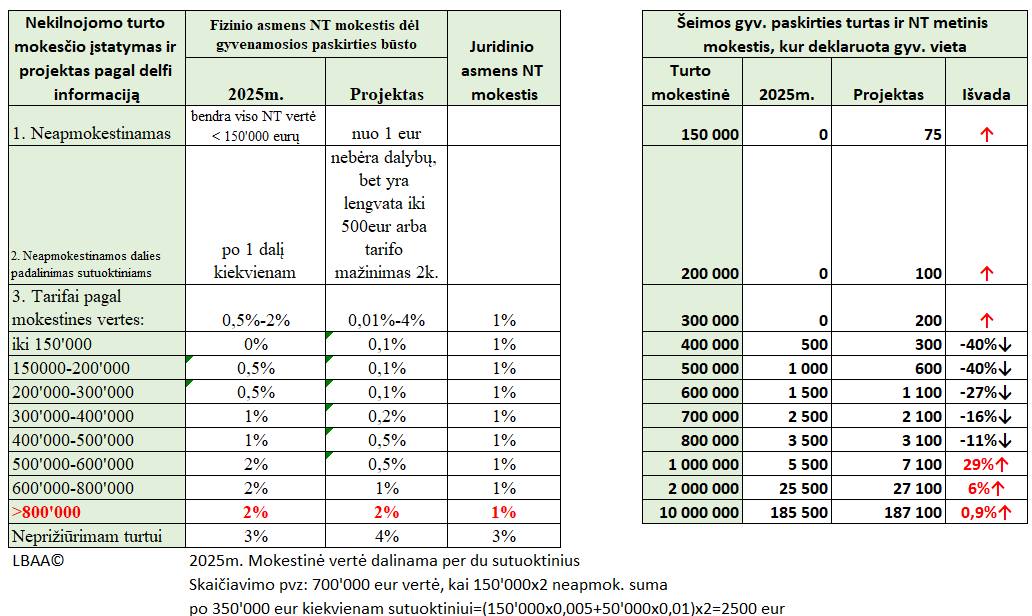

NEKILNOJAMOJO TURTO MOKESČIO (NTM) PROJEKTO ANALIZĖ

🧐 Analizė atlikta pagal Delfi duomenis. Skaičiai kalba patys už save!

📊 Skaičiavimų principai dėl projektinių dydžių:

1️⃣ Paveiksliuke – skaičiavimas šeimai be vaikų, kai abu sutuoktiniai deklaravę gyvenamąją vietą NT objekte.

2️⃣ max NTM lengvata - 500 Eur.

3️⃣ NTM tarifas mažinamas 2 k., jei jo įtaka nesiekia 500 Eur.

❓ Ar tai tikrai užtikrins teisingesnę ir efektyvesnę mokesčių sistemą?

----

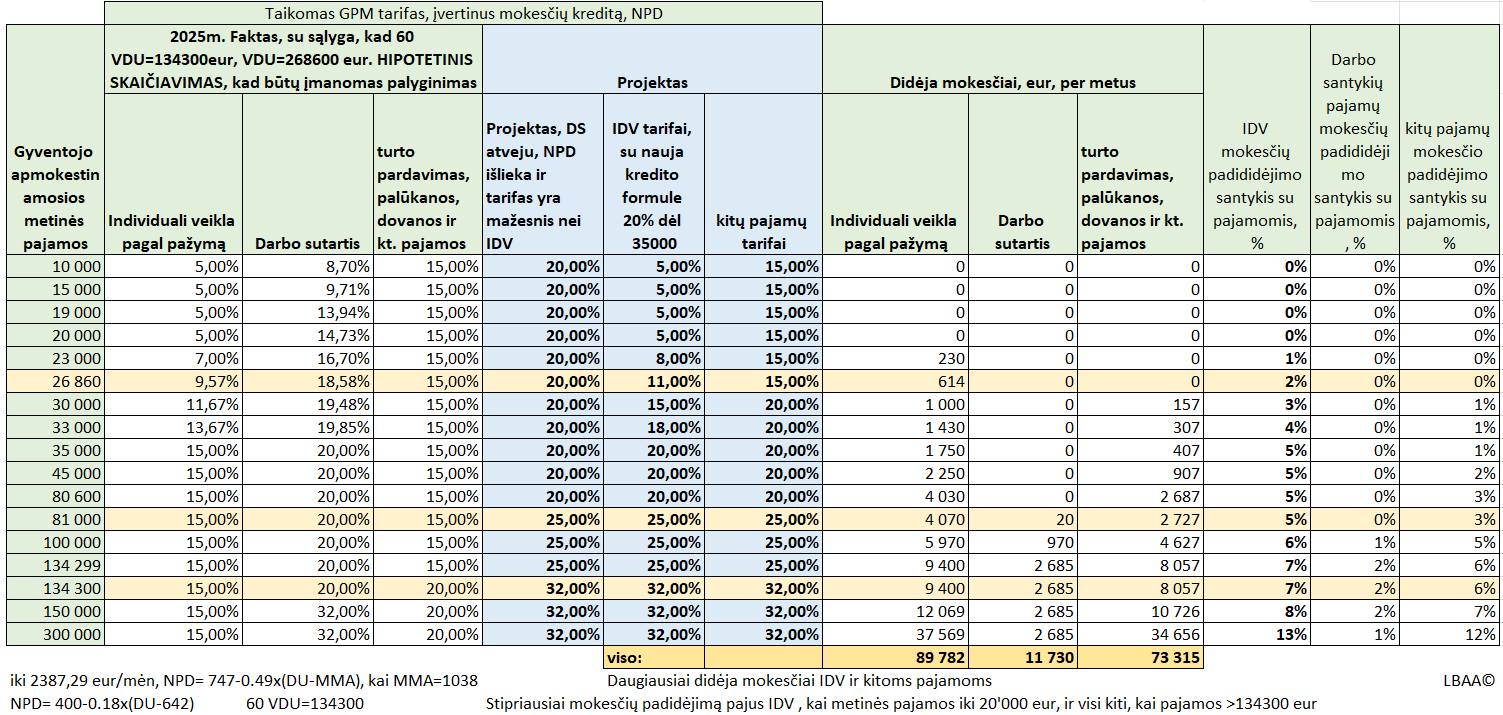

GPM PROJEKTO SKAIČIAI

Taikytos prielaidos (projektas):

1. NPD nebus panaikintas, NPD formulėje MMA=1038 Eur.

2. 36 VDU=80600 Eur, 60 VDU=134300 Eur, 43 VDU=96248 Eur, 12 VDU=26860 Eur (kitoms pajamoms).

3. GPM tarifai – 20 % – pajamoms iki 36 VDU ( 80.600 Eur), 25 % – iki 60 VDU (134.300 Eur) ir 32 % – virš 60 VDU, išskyrus kitas pajamas, kurioms 15 % tarifas taikomas iki 12 VDU (26860 Eur).

4. Padidinti tarifai taikomi ne visai pajamų sumai, bet tai daliai, kuri viršijama.

5. IDV atveju 20 % taikoma nuo 35000 Eur ir atitinkamai keičiama kredito formulė, kuri tolygiai didėjant pajamoms augina GPM tarifą nuo 5 % iki 20 % intervale: 20'000-35000 Eur. Pasiekus 35'000 Eur bus taikomas 20 % GPM tarifas visoms IDV pajamoms iki 36 VDU.

6. 2025 m. skaičiavimuose progresiniai mokesčiai įjungiami, pasiekus projektinius 12, 43, 60, 120 VDU dydžius, kad būtų įmanomas mokesčių padidėjimo palyginimas.

7. IDV atveju dėl 2026 m. taikyta naujai suskaičiuota kredito formulė, kuri nustato GPM tiesioginį didėjimą nuo 5 % iki 20 % intervale 20‘000 Eur iki 35‘000 Eur.

⛳Akcentas 👇

Labiausiai būtų didinami mokesčiai savarankiškai dirbantiesiems. Savarankiškai dirbančiųjų apmokestinimas bus toks pats, kaip dirbančiųjų pagal darbo sutartį arba net didesnis, kai pajamos yra nedidelės ir reikia mokėti PSD nuo MMA, o darbo santykių atveju netaikomas GPM, nors IDV atveju jis taikomas.

🧐Beveik nepajus mokesčių didėjimo darbo užmokesčio pajamų gavėjai.

🧐Kviečiame konstruktyviai diskutuoti, kas daugiausiai turėtų prisidėti prie šalies gynybos!

----

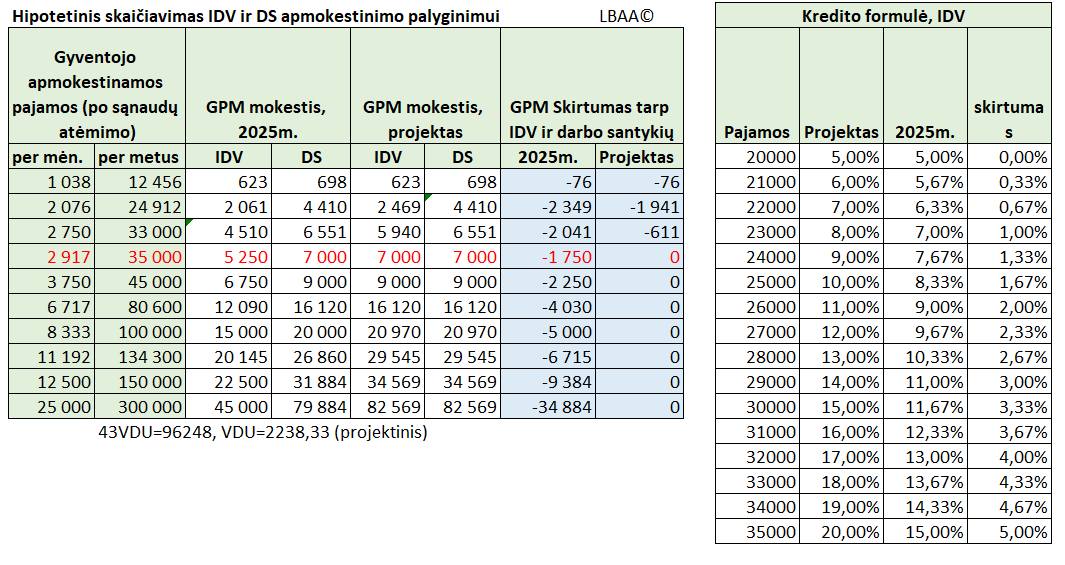

KAIP KEISIS INDIVIDUALIOS VEIKLOS IR DARBO SANTYKIŲ APMOKESTINIMAS, JEI BUS ĮVESTAS VIENODAS GPM TARIFAS NUO 35 000 EUR RIBOS

📊 Palyginome GPM apmokestinimo pokyčius tarp darbo užmokesčio (DS) ir individualios veiklos pagal pažymą (IDV), jei bus pritarta siūlymui taikyti vienodą GPM tarifą nuo 35 000 Eur metinių pajamų.

🔍 Pagrindinės įžvalgos:

✅ Lūžio taškas:

Kai gyventojo metinės apmokestinamos pajamos siekia 35 000 Eur (tai atitinka 2917 Eur/mėn. bruto arba 1968 Eur/mėn. neto), GPM mokestis IDV atveju tampa toks pats kaip darbo užmokesčio.

📉 Tikėtini pokyčiai gyventojų elgsenoje:

▪ IDV liks aktuali tik tiems, kurių pajamos iki 29 000 Eur/metus (≈ 2416 Eur/mėn. bruto arba 1727 Eur/mėn. neto).

▪ IDV su >35 000 Eur pajamomis liks tik ten, kur:

☑️nėra galimybės keisti veiklos formos (pvz., advokatai, notarai, antstoliai),

☑️arba nėra galimybės keisti rezidavimo vietos.

Tokie asmenys bus skatinami papildomai steigti juridinius asmenis ir pajamas gauti per dividendus.

🧐Gyventojai, kurių IDV pajamos >29 000 Eur/metus, greičiausiai:

a. Pereis prie darbo santykių,

b. Nedeklaruos dalies pajamų (šešėlio rizika),

c. Keis rezidavimo šalį,

d. Steigs juridinius asmenis ir gaus pajamas per dividendus.

⚠️ Jei elgsena nesikeis:

▪ Sumažės IDV vykdančių asmenų grynosios pajamos ir vartojimas → mažės PVM, PM, akcizų surinkimas.

▪ Pabrangs paslaugos, mažės įmonių pelnas → mažesnės įplaukos iš pelno mokesčio.

📌 Išvada: siūlomas pokytis keičia ne tik mokesčių struktūrą, bet ir paskatas, o tai turės reikšmingų ekonominių pasekmių.

🧐Kviečiame pasidalinti savo įžvalgomis, kaip toks pokytis pakeis gyventojų elgseną ir kokią įtaką turės ekonomikai ir visam šalies gyventojų gerbūviui.

Paveiksliuke atlikti skaičiavimai pagal VŽ informaciją apie IDV mokesčių tarifus 2026 m.

----

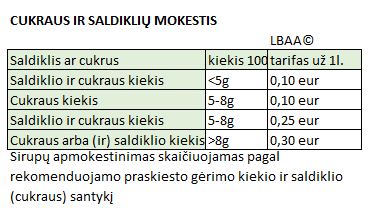

2025.03.19 UŽREGISTRUOTAS CUKRAUS MOKESTIS

Jis būtų taikomas tik gėrimams ir jų koncentratams, kurių sudėtyje yra cukrus.

✔Pritarus įstatymui, reikėtų kas mėnesį teikti cukraus deklaraciją VMI ir mokėti cukraus mokestį.

✔Atsirastų pareiga apskaitoje vesti cukrų turinčių gėrimų apskaitą pagal litrus ir juose esančio cukraus kiekį. Atskirai vedant praskiedžiamų gėrimų apskaitą pagal nustatytą praskiesti litrų kiekį.

⛳Gėrimas: maisto produktas, kuris skirtas vartoti skystu pavidalu arba yra skirtas paruošimui (pvz., sirupo, granulių ar miltelių pavidalu), 100 ml gėrimo yra ne mažiau kaip 5 gramai cukraus ar saldiklių, arba ir viena, ir kita

⛳Cukraus mokesčio nebūtų:

1) alkoholiui, kaip apibrėžta Alkoholio, tabako, degalų ir elektros akcizų įstatyme;

2) vaistams, kaip apibrėžta Vaistų įstatyme;

3) medicinos priemonėms, kaip apibrėžta Medicinos priemonių įstatyme;

4) maisto papildams, kūdikių maitinimo mišiniams ir tolesnio maitinimo mišiniams, specialiosios medicininės paskirties maisto produktams ir viso paros raciono pakaitalams svoriui kontroliuoti, kaip apibrėžta Maisto įstatyme;

5) vaisių sultims, vaisių sultims iš koncentruotų sulčių, infuzinėms sultims, koncentruotoms vaisių sultims, vaisių sulčių milteliams, vaisių sultims, kuriose yra mažiau cukraus, vaisių sultims iš koncentruotų sulčių, vaisių sultims, kuriose yra mažiau cukraus, vaisių sultims iš koncentruotų sulčių, koncentruotoms vaisių sultims, kuriose sumažintas cukraus kiekis, ir daržovių sultims, į kurias nepridėta cukraus ar saldiklių;

6) pienui ir pieno gaminiams.

7)cukraus turintys gėrimai, naudojami maisto, įskaitant kitus cukraus turinčius gėrimus, vaistus, maisto papildus ar medicinos priemones, gamybai;

8)vietiniu lygmeniu pardavimo vietoje pagaminti, nesupakuoti ir vietoje vartoti skirti cukraus turintys gėrimai;

9) cukraus turintys gėrimai, vežami iš Lietuvos arba realizuojami Lietuvoje vykdant komercinę ar profesinę veiklą, skirti parduoti, vartoti ar naudoti už Lietuvos ribų;

10) cukraus turintiems gėrimams, kurie patiekiami tarptautiniais reisais plaukiojančiais laivais ar skraidančiais orlaiviais vykstantiems keleiviams ir laive ar orlaivyje esančiam personalui ir kurie skirti vartoti vietoje kelionės metu.

Cukraus turinčių gėrimų mokesčio įstatymo projektas

Cukraus turinčių gėrimų mokesčio įstatymo projektas

----

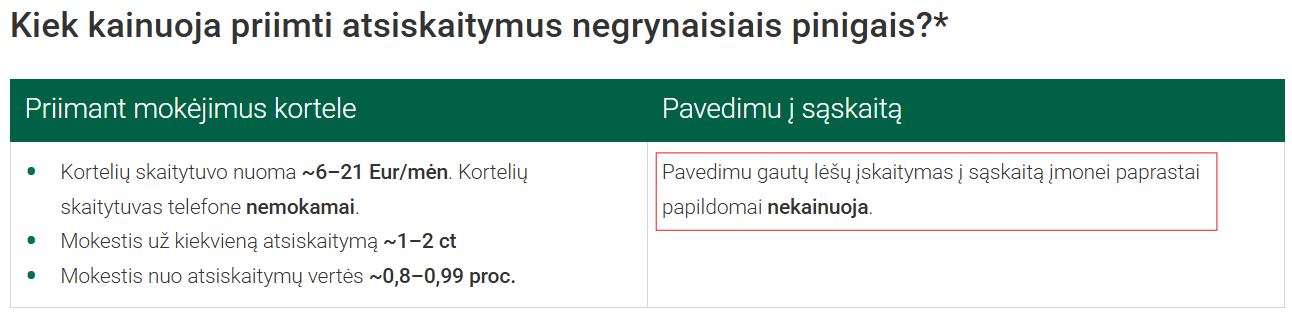

2025.02.14 UŽREGISTRUOTAS ATSISKAITYMŲ GRYNAISIAIS PINIGAIS RIBOJIMO ĮSTATYMO PROJEKTAS

Projektas siūlo nuo 2025-11-01 padidinti atsiskaitymų grynaisiais limitą nuo 5 000 Eur iki 15 000 Eur.

🤡Paveiksliuke - Lietuvio banko informacija apie mokėjimo pavedimų ir kortelinių atsiskaitymų įkainius. LBAA už jo turinį neatsako.

Mūsų duomenimis bankas nemokamai pavedimų nedaro.

----

2025.03.21 PASIKEITĖ VMI NUOMONĖ

🤡Kuris punktas pokštas (2025-04-01 žinutė)?

� �♀️VMI pakeitė atsiskaitymų grynais pinigais komentarus ir dabar:

1. Už brangesnę nei 6000 Eur kelionę galima atsiskaityti grynaisiais, kai yra du mokėtojai po 3000 Eur.

2. Dividendus galima išmokėti grynaisiais, jei vienkartinio mokėjimo ≤ 5000 Eur.

3. Mažosios bendrijos (MB) narys gali išsiimti lėšas asmeniniams poreikiams grynaisiais ≤ 5000 Eur daug kartų per metus, jei tai nėra vienos išmokos (vieno prašymo) sumos išskaidymas.

4. Individualios įmonės (IĮ) savininkas gali per dieną išsiimti ≤ 5000 Eur grynaisiais ir tai daryti daug kartų per metus.

5. Nusipirkus 6000 Eur vertės baldus, galima mokėti grynaisiais, kai dalis kainos buvo apmokėta 1000 Eur vertės dovanų kuponu.

6. MB narys gali pasiimti grynaisiais pagal CPS (civilinę paslaugų sutartį) ≤ 5000 Eur, o kas viršija – turi būti mokama pavedimu.

7. Sutuoktiniai, parduodantys garažą už 10 000 Eur, gali kiekvienas atskirai gauti po 5000 Eur grynaisiais.

8. Taisant dantis, pirmieji mokėjimai iki 5000 EUR gali būti atliekami grynaisiais, o vėlesni – tik pavedimu, net jei sutartyje nėra nurodyta visa paslaugų kaina.

9. Paskolinus 6000 Eur, paskolos grąžinimas arba palūkanų mokėjimas gali būti atliekami grynaisiais iki 5000 Eur, o likusi suma – pavedimu.

10. Jei yra sudaryta nekilnojamojo turto (NT) nuomos sutartis, dalis sumos iki 5000 Eur gali būti mokama grynaisiais, o viršijanti dalis – tik per banką.

11. Atsiskaitymui gali būti naudojamas Perlo terminalas, tik jei mokėjimai atliekami į Lietuvoje veikiančias Lietuvos banko licencijuotas įstaigas.

12. Interneto trikdis nėra pakankama priežastis atsiskaityti grynaisiais. VMI tikrinimo metu gali nepakakti vien įrodymo apie sutrikimą – bus analizuojama, kodėl tuo metu reikėjo atsiskaityti nedelsiant.

2025-04-02: Šioje žinutėje visi teiginiai teisingi. Pokštas tik tame, kad įstatymas nesikeitė, bet 2025-03-21 VMI nuomonė stipriai pasikeitė.

2025-04-02: Šioje žinutėje visi teiginiai teisingi. Pokštas tik tame, kad įstatymas nesikeitė, bet 2025-03-21 VMI nuomonė stipriai pasikeitė.

🤹♀️Daugiau apie draudimus, sankcijas ir išimtis

----

LBAA PASIŪLYMAS DĖL LRV PROGRAMOS VEIKSMO – 1.3.PRIORITETAS -ADMINISTRACINĖS IR BIUROKRATINĖS NAŠTOS MAŽINIMAS

Dalinamės vienu iš daugelio LBAA pasiūlymų LRV programoje dėl naštos mažinimo:

⛳LBAA pasiūlymą VMI pasiūlė atmesti, bet EIM nukreipė klausimo svarstymą į Finansų ministerijos (FM) darbo grupę.

Argumentai:

✔Peržiūrėti reikalavimus dėl grynais arba kortele apmokėtų operacijų dokumentavimo. Dabar sąskaita, kuri buvo apmokėta grynais arba kortele ir dėl to buvo sudarytas kasos aparato kvitas, yra negaliojanti, jei prie jos nėra pridėtas KA kvitas, nors to kvito informacija yra pateikta sąskaitoje ir šalia to kvito duomenis gauna VMI on-line režime.

✔Galiojanti dokumentų juridinę galią nusakanti tvarka yra atsilikusi nuo laikmečio ir didina naštą verslui, ragina turėti popierinius kvitukus, kai turėtų pakakti e-sąskaitų, kuriose kaip papildoma informacija pateikiama KA kvito informacija.

✔Kita problema yra reikalavimas turėti kasos aparatą, net jei nėra jokių atsiskaitymų grynais ir visi atsiskaitymai vykdomi kreditinėmis kortelėmis.

✔Siūloma panaikinti prievolę registruoti kasos aparate mokėjimus kortele, leidžiant pačiam mokesčių mokėtojui pasirinkti, kaip apiforminti pardavimą gyventojui apmokėtą kortele (išrašyti pardavimo sąskaitą ar vietoje sąskaitos išrašymo išmušti kasos aparato kvitą).

⛳VMI nepritaria LBAA siūlymui ir siūlo jį atmesti, bet EIM pritarė pasiūlymui dėl PVM SF juridinės galios, kai prie jo nėra prisegtas kasos aparato kvitukas, bet yra visa informacija apie tą kvituką sąskaitoje. Dėl KA atsisakymo, kai atsiskaitymui naudojama kortelė, perduota nagrinėti FM.

⛳O čia VMI argumentai, kodėl reikėtų atmesti LBAA pasiūlymus👇

✔Vienas iš siūlymų: „[...] problema yra reikalavimas turėti kasos aparatą, net jei nėra jokių atsiskaitymų grynais ir visi atsiskaitymai vykdomi kreditinėmis kortelėmis. Siūloma panaikinti prievolę registruoti kasos aparate mokėjimus kortele, leidžiant pačiam mokesčių mokėtojui pasirinkti, kaip apiforminti pardavimą gyventojui apmokėtą kortele (išrašyti pardavimo sąskaitą ar vietoje sąskaitos išrašymo išmušti kasos aparato kvitą).“ Nėra aišku, kaip šis siūlymas prisidės prie skaidresnės ekonominės politikos kūrimo, nes pagal nuo 2025 m. gegužės 1 d. įsigaliosiančią tvarką visi ūkio subjektai, kurie savo veikloje privalo naudoti kasos aparatus, mokesčių administratoriui teiks kasos aparatais užfiksuotus duomenis, kurie iš kasos aparatų bus perduodami į Išmaniosios mokesčių administravimo sistemos Išmaniųjų elektroninių kasos aparatų posistemį.

✔Atsižvelgiant į tai, siūlymas panaikinti prievolę registruoti kasos aparate mokėjimus kortele, leidžiant pačiam mokesčių mokėtojui pasirinkti, kaip įforminti pardavimą gyventojui apmokėtą kortele (išrašyti pardavimo sąskaitą ar vietoje sąskaitos išrašymo išmušti kasos aparato kvitą), mūsų nuomone, skaidresnės ekonominės politikos kūrimo neužtikrintų labiau nei tą bus galima užtikrinti kasos pajamų duomenis iš kasos aparatų perduodant į Išmaniosios ,mokesčių administravimo sistemos Išmaniųjų elektroninių kasos aparatų posistemį.

✔Taip pat nepritariame LBAA pateiktai nuomonei, kad <<...Dabar sąskaita, kuri buvo apmokėta grynais arba kortele ir dėl to buvo sudarytas kasos aparato kvitas, yra negaliojanti, jei prie jos nėra pridėtas KA kvitas, nors to kvito informacija yra pateikta sąskaitoje ir šalia to kvito duomenis gauna VMI on-line rėžime>>, nes:

• i.SAF nėra privalomo užpildyti lauko, kuriame nurodomas dokumento, kurio pagrindu PVM sąskaita faktūra buvo apmokėta, numeris. Su verslu suderintose i.EKA teikiamų duomenų struktūrose nėra duomens, kad pagal išduotą kasos aparato fiskalinį kvitą buvo išrašyta PVM sąskaita faktūra;

• teisės aktai numato, kad kasos aparato fiskalinis kvitas gali būti pateiktas popierinis arba pateiktas elektroniniu būdu;

• pažymime, kad kasos aparatas skirtas apskaičiuoti mokesčius ir bendrą mokėtiną sumą. Bankinių kortelių skaitytuvas skirtas tik priimti atsiskaitymus negrynaisiais pinigais, juo nefiksuojami atsiskaitymai grynaisiais pinigais, neapskaičiuojami mokesčiai. Todėl priimtas atsiskaitymas per bankinių kortelių skaitytuvą neužtikrins, kad už atliktą pardavimą privalomi mokėti mokesčiai bus teisingai apskaičiuoti;

• kasos aparato naudotojai priimantys atsiskaitymus iš klientų grynaisiais ir negrynaisiais pinigais turi fiksuoti, remiantis Taisyklių nuostata , gautus mokėjimus pagal jų apmokėjimo būdą, kad patys galėtų sulyginti gautų pajamų sumą grynaisiais ir negrynaisiais pinigais.

----

LBAA PASIŪLYMAS DĖL LRV PROGRAMOS VEIKSMO – 1.2. TECHNOLOGINĖ PAŽANGA IR AUKŠTESNĖ PRIDĖTINĖ VERTĖ

Dalinamės vienu iš daugelio LBAA pasiūlymų LRV programoje dėl naštos mažinimo.

⛳ Argumentai:

✔Valstybė turėtų palengvinti įgaliojimų suteikimą buhalteriams. Šiuo metu kai įmonėje keičiasi vyr. buhalteris vadovas turi suteikti minimum 6-8 įgaliojimus, kuri visi yra skirtingos formos: po vieną Registrų centrui, Sodrai, Statistikai, muitinei ir 3-6 skirtingos formos -VMI, nors visose sistemose dažnai vadovai nori suteikti maksimalias teises.

✔Įgaliojimų suteikimas ir senų panaikinimas užima pusė vadovo darbo dienos, nors tai daroma e-būdu. Reikalingas vienas įgaliojimas, pvz. Registrų centre, kurį užpildžius automatiškai buhalteriai turėtų būti suteikiami visi prisijungimai per kuriuos yra teikiami duomenis.

⛳VMI atsakymas, kad tai bus padaryta geriausiu atveju 2026 m. I ketv.

2025/03/25 Ei min darbo grupėje bu nuspręsta kitaip: vienas įgaliojimas RC, suteikiantis teisę prijungti prie visų VMI, SODROS ir Statistikos sistemų.

⛳VMI argumentai:

✔VMI turimos informacinės sistemos buvo kuriamos per ilgą laiką, kai kurios jau skaičiuoja daugiau nei 20 metų (MAIS, EDS).

✔Siekdama pereiti prie šiuolaikinio technologijų pritaikymo mokesčių administravimui, dar 2021 m. VMI inicijavo skaitmeninės transformacijos projektą, kurio apimtyje numatyta pereiti prie platforminio sprendinio, kas užtikrins pagrindinių mokesčių administravimo funkcijų (registravimo, deklaravimo, mokėjimo) realizavimą vienoje platformoje ir bus sukurtas vieningas portalas klientams.

✔ Šiuo metu projektas vykdomas, tačiau startavo tik 2024 m. pabaigoje, pasirašius finansavimo sutartį su CPVA (RRF lėšos) ir turi labai trumpus įgyvendinimo terminus (2026 m. I ketvirtis). Naujos paslaugos mūsų klientams, taip pat ir deklaracijos jau bus kuriamos naujoje platformoje.

✔Daugelyje VMI informacinių sistemų (i.MAS, ESKIS, EDS) yra realizuotas automatinis teisių prisijungti prie sistemų suteikimas buhalteriams, išskyrus atskirus atvejus.

✔MAP projekte buhalteriams taip pat numatytas automatinis teisių suteikimo procesas. Atkreiptinas dėmesys, kad automatinio teisių suteikimo proceso realizavimui didelę įtaką turi Bendrojo duomenų apsaugos reglamento (BDAR) reikalavimai.

✔Vykdant projektą „VMI skaitmeninė transformacija: inovatyvių elektroninių paslaugų ir mokesčių administravimo platformos sukūrimas“ bus vertinama ir jei techninės galimybės leis bus realizuojamas funkcionalumas, kad VMI informacinių sistemų atstovų tvarkymas būtų vienoje vietoje, naujai kuriamame savitarnos portale. Jeigu duomenis teikianti įstaiga užtikrintų teisingų duomenų teikimą apie buhalterį (buhalterio atstovavimo pradžia, pabaiga) tai galėtumėme svarstyti funkcionalumą dėl teisių suteikimo/panaikinimo automatizuotu būdu (pvz. vadovui davus sutikimą).

----

LBAA PASIŪLYMAS DĖL LRV PROGRAMOS VEIKSMO – 1.3.16 PRIORITETAS

Dalinamės vienu iš daugelio LBAA pasiūlymų LRV programoje dėl naštos mažinimo.

⛳LBAA pasiūlymas

✔LRV Programos veiksmas – 1.3.16. - Nustatyti aiškų institucijų nagrinėjamų klausimų termino pratęsimo mechanizmą, leidžiantį pratęsti nagrinėjimo terminą tik vieną kartą ir aiškiai apibrėžiantį kokiomis sąlygomis pratęsimas yra pagrįstas ir galimas.

✔"Nustatyti aiškų institucijų nagrinėjamų klausimų termino pratęsimo mechanizmą, leidžiantį pratęsti nagrinėjimo terminą tik vieną kartą ir aiškiai apibrėžiantį kokiomis sąlygomis pratęsimas yra pagrįstas ir galimas, bei nustatyti atsakomybės už terminų nesilaikymą. Prie kiekvienos vykdomos užduoties, turėtų būti nurodytas atsakingas asmuo, į kurį būtų galima kreiptis, kai užduoties vykdymas sustojo.

Argumentai: LBAA nario komentaras: Kaip argumentą pridėsiu pavyzdį iš gyvenimo. Iš mūsų įmonės praktikos būna taip - jei nori grąžinti mokesčių permoką VMI LT įmonei, viskas gerai, tačiau jei eina kalba apie dideles sumas užsienio vienetui, kuris turi PVM kodą Lietuvoje terminas ne šiaip atidedamas, tačiau dar blogiau kai pateiki visus dokumentus ir argumentus būsena tiesiog kabo vykdoma po pusmetį. Tada reikia teikti iš naujo prašymą grąžinti ir iš naujo prasideda ta pati istorija, kuri pakimba. Šiais metais mums vienai Lenkijos įmonei pavyko iš trečio karto ir per 8 mėnesius grąžinti permoką, kai netyčia perlipo 2021 metus ir pagal senatį dingo didelė dalis pinigų. Blogiausia, kad tokiais atvejais nėra kaip sužinoti nei kas tvarko šį atvejį, nei pas ką kreiptis.

⛳VMI atsakymas: (trumpai: nebus nurodomas asmuo, kam priskirtas klausimo nagrinėjimas ir nieko nekeis).

VMI:

✔Teisės aktuose yra nustatyti terminai, per kuriuos viešojo administravimo subjektai turi išnagrinėti prašymus, priimti sprendimus. Lietuvos Respublikos viešojo administravimo įstatymo 10 straipsnio 4 dalyje yra numatyta, kad viešojo administravimo subjektas administracinį sprendimą dėl asmens prašymo ar skundo turi priimti per 20 darbo dienų nuo tokio prašymo ar skundo gavimo dienos. Jeigu prašymas ar skundas gautas po darbo valandų, poilsio ar šventės dieną, jo gavimo diena laikoma po jos einanti darbo diena. Kai dėl objektyvių priežasčių per šį terminą administracinis sprendimas negali būti priimtas, viešojo administravimo subjektas šį terminą gali pratęsti ne ilgiau kaip 10 darbo dienų. Asmeniui apie tokį termino pratęsimą per 5 darbo dienas nuo sprendimo pratęsti terminą priėmimo dienos pranešama raštu ir nurodomos pratęsimo priežastys.

Vykdant mokesčių administravimą taip pat turi būti vadovaujamasi Lietuvos Respublikos mokesčių administravimo įstatymu (toliau — MAĮ). Konkrečiai dėl mokesčių permokos grąžinimo terminai yra numatyti MAĮ 87 straipsnio 7 dalyje („Jei atitinkamo mokesčio įstatyme nenustatyta kitaip, mokesčių administratorius privalo grąžinti mokesčių mokėtojui mokesčio permoką tokia tvarka. Mokesčio permoka grąžinama per 30 dienų po rašytinio prašymo grąžinti mokesčio permoką gavimo dienos. Tais atvejais, kai mokesčių administratorius pareikalauja, kad mokesčių mokėtojas pateiktų papildomus dokumentus, 30 dienų terminas skaičiuojamas nuo kitos dienos po visų pareikalautų dokumentų gavimo dienos.“).

Dėl viešojo administravimo subjektų atsakomybės yra pasisakyta VAĮ 39 straipsnyje „Viešojo administravimo subjektų atsakomybė“. Atskirai dėl mokesčių administratoriaus atsakomybės — MAĮ 35 straipsnyje „Mokesčių administratoriaus atsakomybė“, MAĮ 144 straipsnyje yra numatyta galimybė apskųsti bet kurį mokesčių administratoriaus veiksmą. Taip pat valstybės tarnautojams gali būti taikoma tarnybinė atsakomybė vadovaujantis Lietuvos Respublikos valstybės tarnybos įstatymu.

Taigi, mūsų nuomone teisės aktuose yra reglamentuota, kokiais terminais turi būti nagrinėjami asmenų prašymai, pratęsiami nagrinėjimo terminai, priimami sprendimai, taip pat esant teisės aktų pažeidimams yra numatyta atsakomybė. Tačiau kiekvienas konkretus atvejis turėtų būti nagrinėjamas atskirai siekiant išsiaiškinti tam tikrų veiksmų priežastis ir kitas aplinkybes bei dėl atsakomybės taikymo.

----

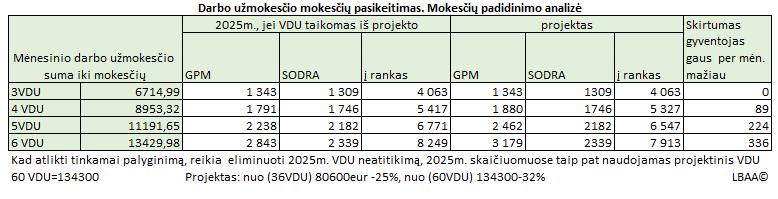

MOKESČIŲ REFORMA IR DARBO UŽMOKESTIS

Skaičiavimai kaip didės darbo užmokesčio pajamų apmokestinimas, jei bus keičiama:

1. tarifai: 20 % – pajamoms iki 36 metinių VDU (pagal pernai trečiojo ketvirčio VDU rodiklį – 80.600 Eur), 25 % – iki 60 VDU (134.300 Eur) ir 32 % – virš 60 VDU. Valdantieji nebesvarsto papildomo 8 % tarifo 120 VDU viršijančioms pajamoms.

2. NPD išlieka

3. Skaičiavimuose naudojamas VDU=2238.83 Eur.

----

VIEŠŲJŲ PIRKIMŲ TARNYBA VEDA NEMOKAMUS MOKYMUS „APIE VIEŠUOSIUS PIRKIMUS PAPRASTAI“

Viešųjų pirkimų tarnybos informacija