2025.03.25. LBAA žinios

Aktualios profesinės naujienos

2025.03.25

SVARBI INFORMACIJA DĖL BDAR PATIKRINIMŲ 2025 M.

🚨 Valstybinė duomenų apsaugos inspekcija paskelbė 2025 m. planinių patikrinimų ir stebėsenų planą dėl BDAR reikalavimų laikymosi.

🚨Suplanuoti tikrinimai šiems asmenims.

❓Ar jūsų įmonė pasiruošusi?

🔹 LBAA nariai gali gauti BDAR tvarkas nemokamai*!

🔹 Ne nariams – kaina 200 Eur.

✔Taip pat siūlome FNTT reikalavimų tvarkas (nuolat atnaujinamas pagal teisės aktų pokyčius):

📌 LBAA nariams – nemokamai*

📌 Ne nariams – 400 Eur

🦸Apsaugokite savo verslą – pasirūpinkite atitiktimi dabar!

Tvarkų užsakymas:

- Asmens duomenų tvarkymo tvarkos pavyzdys bei reikalingų turėti dokumentų šablonus, kurie atitiktų BDAR reikalavimus ir paskelbtas rekomendacijas;

- Pinigų plovimo ir (ar) teroristų finansavimo prevencijos priemonių įgyvendinimo tvarkos pavyzdys.

* Nemokamai - juridiniams asmenims LBAA nariams.

----

APIE APMOKESTINIMO YPATUMUS, KAI METINĖS GYVENTOJO PAJAMOS DALINAMOS TARP SUTUOKTINIŲ

Pilkoji zona asmeniniame deklaravime: ką nutyli VMI?

Pilkoji zona asmeniniame deklaravime: ką nutyli VMI?

Jei neturite santuokos sutarties, bet gaunate šias pajamas:

Dividendus

Dividendus

Vertybinių popierių (VP) pardavimo pelną

Kitas ne darbo užmokesčio pajamas

Tuomet verta žinoti, kad visos ne darbo užmokesčio ir ne individualios veiklos apmokestinamosios pajamos GALI BŪTI deklaruojamos per pusę pas abu sutuoktinius.

Kodėl tai svarbu?

Kodėl tai svarbu?

1. Didesnė VP pardavimo lengvata

Jei VP pardavimo pelnas padalintas tarp sutuoktinių, jie kartu pritaikys 1000 € lengvatą (vietoje 500 € vienam asmeniui).

Jei VP pardavimo pelnas padalintas tarp sutuoktinių, jie kartu pritaikys 1000 € lengvatą (vietoje 500 € vienam asmeniui).

Laimėjimas: iki 75 € mažesni mokesčiai

Laimėjimas: iki 75 € mažesni mokesčiai

2. Didesnė turto pardavimo lengvata

Jei turto pardavimo pajamos padalintos tarp sutuoktinių, jie kartu pritaikys 5000 € lengvatą (vietoje 2500 € vienam asmeniui).

Laimėjimas: iki 375 € mažesni mokesčiai

3. Atsargiai su NPD mažinimu!

Bet kokios kitos pajamos (dividendai, turto ar VP pardavimo pajamos) mažina metinį NPD.

Gali būti naudingiau nedalinti pajamų, kad bent vienas sutuoktinis neprarastų NPD.

Gali būti naudingiau nedalinti pajamų, kad bent vienas sutuoktinis neprarastų NPD.

NPD praradimas gali reikšti iki 960 € didesnius mokesčius!

NPD praradimas gali reikšti iki 960 € didesnius mokesčius!

4. Aukštesnis GPM tarifas viršijus 120 VDU

Jei VP ar kitos ne pelno paskirstymo pajamos viršija 120 VDU (šiuo metu ~228 324 €), jos apmokestinamos 20% GPM tarifu.

Jei pajamos padalintos tarp sutuoktinių, 120 VDU riba taikoma kiekvienam atskirai – o šeimai kartu ji siekia 240 VDU (~456 648 €).

Jei pajamos padalintos tarp sutuoktinių, 120 VDU riba taikoma kiekvienam atskirai – o šeimai kartu ji siekia 240 VDU (~456 648 €).

Galimas sutaupymas: > 11 000 € mažesni mokesčiai

5. Dividendų deklaravimas

Jei dividendai ar kitos pajamos buvo apmokestintos išmokėjimo metu Lietuvoje, o norite jas deklaruoti per pusę, reikia teisingai užpildyti GPM312 deklaraciją.

Įmonės gali patikslinti uždeklaruotus duomenis net už 5 metus!

Jei įmonė GPM312 deklaracijoje nurodė pajamas tik vienam sutuoktiniui, bet metinėje GPM311 deklaracijoje jos padalytos, gali atsirasti papildoma GPM prievolė.

VDU 2024 m.: 1 VDU = 1902,70 €

VDU 2024 m.: 1 VDU = 1902,70 €

VDU 2023 m.: 1 VDU = 1684,90 €

Deklaruokite atsakingai ir pasinaudokite galimais mokestiniais privalumais!

Deklaruokite atsakingai ir pasinaudokite galimais mokestiniais privalumais!

----

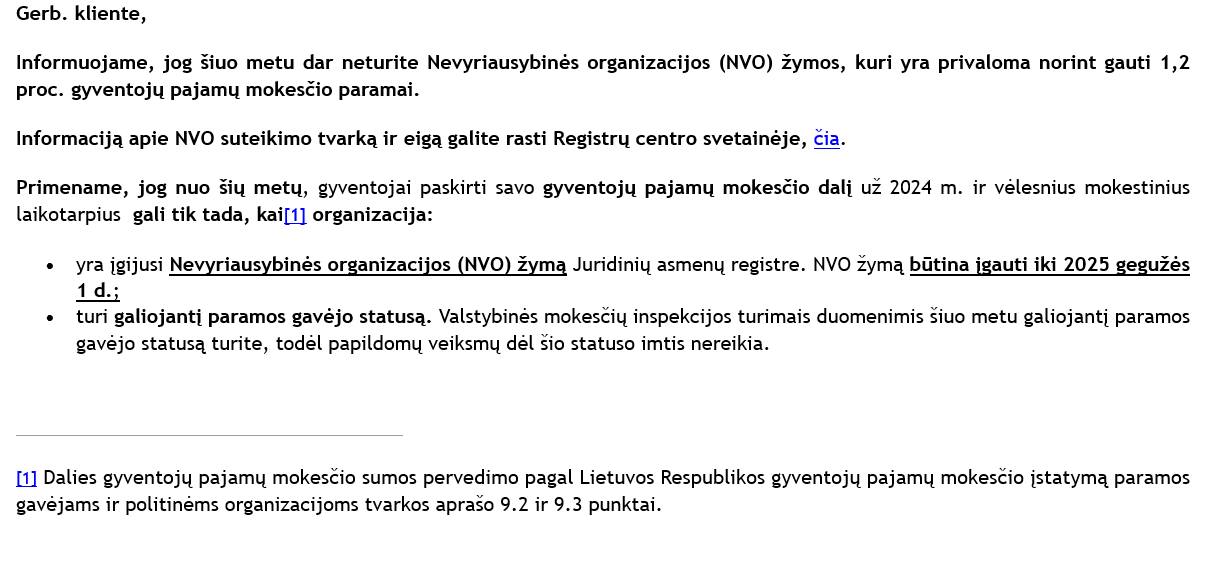

SVARBI ŽINIA GPM PARAMOS SKYRĖJAMS

Jei 2024 m. ar anksčiau pateikėte VMI prašymą skirti GPM paramą keliems metams į priekį, gali būti, kad gavote pranešimą, jog jūsų nurodyti paramos gavėjai lėšų negaus.

Jei 2024 m. ar anksčiau pateikėte VMI prašymą skirti GPM paramą keliems metams į priekį, gali būti, kad gavote pranešimą, jog jūsų nurodyti paramos gavėjai lėšų negaus.

Priežastis? Jie neturi oficialaus NVO statuso, kuris nuo šiol yra būtinas norint gauti GPM paramą.

Ką daryti gavus tokį pranešimą?

Patikrinkite, ar jūsų pasirinktas paramos gavėjas turi NVO statusą (VMI arba Registrų centro puslapiuose).

Jei jis neatitinka reikalavimų, galite iki 2025/05/02 pateikti naują prašymą ir pasirinkti kitą organizaciją.

Kilus klausimams – kreipkitės į VMI.

Svarbu: Jei jūsų paramos gavėjas turi NVO statusą, bet jis buvo gautas neteisėtai, jokio pranešimo negausite – kas tokius atvejus nagrinės šiai dienai atsakymo nėra. VMI yra informavusi LBAA, kad netikrins statuso teisėtumo ir paramas perves visiems, kas turi NVO žymą.

Pasidalinkite šia informacija su kitais! Jūsų parama turėtų pasiekti tuos, kam jos tikrai reikia.

Pasidalinkite šia informacija su kitais! Jūsų parama turėtų pasiekti tuos, kam jos tikrai reikia.

Skirkite GPM paramą LBAA!

Jūsų 1,2 % GPM gali padėti Lietuvos buhalterių ir auditorių asociacijai (LBAA) tęsti svarbią veiklą – ginti buhalterių teises, kelti profesijos prestižą ir prisidėti prie skaidresnės finansinės aplinkos Lietuvoje.

Kaip paremti?

Prisijunkite prie VMI deklaravimo sistemos

Užpildykite paramos formą FR0512

Pasirinkite Lietuvos buhalterių ir auditorių asociacija, įm. k. 191616412, kaip paramos gavėją

Jūsų palaikymas – tai stipresnė ir vieningesnė buhalterių bendruomenė!

----

2025.03.13 UŽREGISTRUOTAS PELNO MOKESČIO ĮSTATYMO PROJEKTAS

Jam pritarus juridinio asmens verslas bus atleistas nuo pelno mokesčio tai pinigų sumai, kuri investuojama į ilgalaikį turtą* savaiminio ekonominio augimo požymių turinčioje savivaldybėje.

Praplečiama investicinio projekto lengvata: apimtimi ir galiojimu laiku iki 2038 m.

Daugiau skaityti AR:

Įstatymo projektu siūloma taikyti nulinį tarifą reinvestuotam pelnui, t. y., vienetas, vykdantis investicinį projektą savaiminio ekonominio augimo požymių turinčioje savivaldybėje, apmokestinamąjį pelną galės sumažinti, jeigu turtas* yra reikalingas vieneto investiciniam projektui vykdyti ir yra priskirtinas šio Įstatymo 1 priedėlyje nurodytoms ilgalaikio turto grupėms „mašinos ir įrengimai“, „įrenginiai (statiniai, gręžiniai ir kt.)“, „kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga)“, „programinė įranga“, „įsigytos teisės“ ir ilgalaikio turto grupės „krovininiai automobiliai, priekabos ir puspriekabės, autobusai – ne senesni kaip 5 metų“ turtui – krovininiams automobiliams, priekaboms ir puspriekabėms, taip pat ir, jei turtas yra nenaudotas ir pagamintas ne anksčiau kaip prieš 2 metus (skaičiuojant nuo ilgalaikio turto naudojimo pradžios).

Taip pat siūloma, kad vienetas, kurio praėjusio mokestinio laikotarpio bendros pajamos neviršija 10 000 000 eurų, ir vykdantis investicinį projektą savaiminio ekonominio augimo požymių neturinčioje savivaldybėje, apmokestinamąjį pelną gali sumažinti per mokestinį laikotarpį, už kurį apskaičiuotas apmokestinamasis pelnas mažinamas, faktiškai patirtoms išlaidoms.

Siekiant teisinio aiškumo, siūlytina sąvoką „savaiminio ekonominio augimo požymių turinti savivaldybė“ apibrėžti keičiamo įstatymo 2 str. kaip tai apibrėžta Savivaldybių priskyrimo grupėms pagal keliamus ekonominio augimo tikslus metodikos ir tvarkos apraše, patvirtintu vadovaujantis Lietuvos Respublikos savivaldybių biudžetų pajamų nustatymo metodikos įstatymo 101 str. 2 d. ir 2019-10-09 LRVN Nr. 1019 „Dėl įgaliojimų suteikimo įgyvendinant Lietuvos Respublikos savivaldybių biudžetų pajamų nustatymo metodikos įstatymą”.

Pelno mokesčio įstatymo Nr. IX-675 2 ir 46-1 straipsnių pakeitimo įstatymo projektas

Pelno mokesčio įstatymo Nr. IX-675 2 ir 46-1 straipsnių pakeitimo įstatymo projektas

----

METINIS PAJAMŲ DEKLARAVIMAS - POZITYVIOS PAJAMOS

😎Jei gyventojas kontroliuoja tiesiogiai ar per kitus asmenis ofšorinę įmonę, jis turi savo metinėje GPM deklaracijoje prie apmokestinamųjų pajamų parodyti ofšorinės įmonės pelno dalį tenkančią gyventojui. Kai tas pelnas yra paskaičiuotas pagal LR pelno mokesčio įstatymo nuostatas.

😎Tokios gyventojo pajamos vadinamos POZITYVIOSIOMIS pajamomis.

😎Prie Ofšorinių įmonių priskiriamos visos įmonės, kurios registruotos Rusijoje.

😎Kai toks gyventojas gauna dividendus iš ofšorinės įmonės, jie neapsimokestina, nes jau buvo apmokestinti pelno gavimo momentu.

😎VMI tikrina ir renka duomenis apie kontroliuojamas tikslinėse teritorijose įsteigtas įmones.

😎Jei manote, kad pozityviųjų pajamų pripažinti nereikia, nes kontroliuojate Latvijos įmonę, kuri kontroliuoja Anglijos įmonę, o Anglijos įmonei priklauso Rusijoje registruotos įmonės akcijos, tai labai klystate. Visai nesvarbu kokio ilgio ir išsidėstymo grandinėlė yra, pozityviosios pajamos atsikelia į galutinio naudos gavėjo - fizinio asmens šalį ir tenai apsimokestina.

😎Taigi, gyventojai manantys, kad visą pelną paslėps ofšoruose yra apmokestinami ir tai tik laiko klausimas, kada VMI juos pagaus.

Sankcijos dėl ofšorinių įmonių pelno (pozityviųjų pajamų) nedeklaravimo GPM deklaracijoje

----

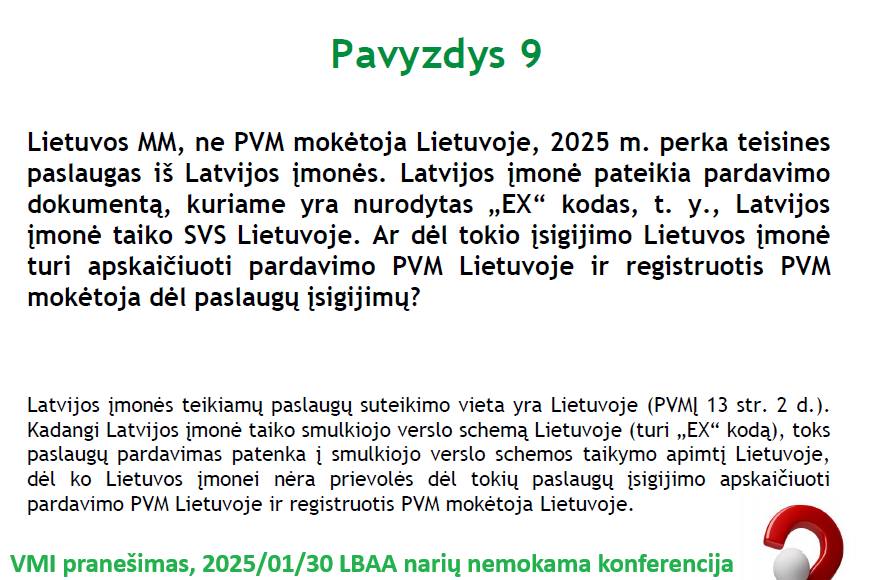

KADA NEREIKĖTŲ REGISTRUOTIS PVM MOKĖTOJU?

Pritarus PVMĮ pakeitimui dėl smulkiojo verslininko schemos taikymo bus atvejų, kada nereikės registruotis PVM mokėtojais Lietuvoje dėl paslaugų pirkimų iš ES, jei paslaugų pardavėjas turės Lietuvoje galiojantį EX PVM kodą.

----

VMI IŠSIUNTĖ LAIŠKUS PELNO NESIEKIANTIEMS ASMENIMS, PRIMINDAMA, KAD JIE NEGAVO NVO ŽYMOS

Laiškus gavo ir tie asmenys, kurie negali gauti NVO žymos, nors yra paramos gavėjai.

Laiškus gavo ir tie asmenys, kurie negali gauti NVO žymos, nors yra paramos gavėjai.

Pvz.:

VŠĮ, kurios steigėjai (savininkai) yra juridiniai asmenys negali gauti NVO žymos.

Asociacija, kurios narių tarpe yra >1/3 juridinių asmenų, negali gauti NVO žymą.

Fondas, kurio savininkai arba kontroliuojantys asmenys yra >1/3 juridinių asmenų, negali gauti NVO žymos.

Šiuo metu RC išduoda NVO žymas visiems, nesvarbu, kad asmuo šios žymos negali gauti ir kad RC yra informacija apie tai.

VMI perves GPM parama visiems, kas turi NVO žymą ir netikrins ar asmuo ją gavo teisėtai.

SADM atsakingi už NVO žymos kontrolę, nevykdys jokių kontrolės veiksmų ir reaguos tik į skundus.

Nebus taikomos jokios finansinės sankcijos asmenims, kurie apgaulės būdu gavo NVO žymą ir gavo kad ir 1 mln. eur finansavimą iš biudžeto, išskyrus vieną sankciją, asmuo negalės 1 metus gauti NVO žymą.

LBAA kreipėsi raštu į RC, FM, SADM, VMI su klausimu kaip šis procesas turėtų būti kontroliuojamas.

LBAA kreipėsi raštu į RC, FM, SADM, VMI su klausimu kaip šis procesas turėtų būti kontroliuojamas.

Institucijos matydamos problemą, jos nesprendė, bet mėtė klausimo sprendimą viena nuo kitos.

Institucijos matydamos problemą, jos nesprendė, bet mėtė klausimo sprendimą viena nuo kitos.

Paveiksliuke - 2025.03.21 išsiųstas VMI laiškas VŠĮ, kuri neturi teisės gauti NVO statusą, nes VMI ir RC yra aiškiai uždeklaravusi, kad jos steigėjai ir savininkai ar juridiniai asmenys.

----

2025.03.17 UŽREGISTRUOTAS NTMĮ PROJEKTAS

Jam pritarus nekilnojamo turto mokestinės vertė būtų keičiame be rečiau nei kas 3 metai (dabar 5 metai)

Pliusai:

Pliusai:

Tikslesnė mokestinė vertė, atspindinti NT rinkos kainų pokyčius.

Augant NT rinkos kainoms, NT mokestis didėtų greičiau.

Gali mažėti NTM vertės ginčijimo atvejų, nes sutaupyta suma nespės atsipirkti per 3 metus ir bus mokamas NTM nuo didesnės mokestinės vertės, nei kad yra to turto rinkos kaina.

Minusai:

Minusai:

Dažnesni NT mokesčio pokyčiai – reikės dažniau tikrinti vertę Registrų centre, NTM planavimas tik 3 metams į priekį vietoje 5.

Dažnesni NT mokesčio pokyčiai – reikės dažniau tikrinti vertę Registrų centre, NTM planavimas tik 3 metams į priekį vietoje 5.

Tiems, kas pastoviai turi ginčyti NTM , beveik 2 k. padidės ginčų dėl neteisingai nustatytos mokestinės vertės sąnaudos.

Ką manote apie šiuos pokyčius? Ar dažnesnis mokestinės vertės perskaičiavimas būtų naudingas?

Ką manote apie šiuos pokyčius? Ar dažnesnis mokestinės vertės perskaičiavimas būtų naudingas?

NTMĮ Nr. X-233 9 straipsnio pakeitimo įstatymo projektas