2025.02.25. LBAA žinios

Aktualios profesinės naujienos

2025.02.25

LBAA PASIEKIMAS: FINANSINIŲ ATASKAITŲ TEIKIMAS BE ASMENS KODŲ!

Šiemet – pirmi metai, kai teikiant finansines ataskaitas Registrų centras nebereikalauja nurodyti vadovo ir ataskaitas teikiančio asmens kodų.

Šiemet – pirmi metai, kai teikiant finansines ataskaitas Registrų centras nebereikalauja nurodyti vadovo ir ataskaitas teikiančio asmens kodų.

Daug metų LBAA aktyviai kreipėsi į Finansų ministeriją ir Registrų centrą prašydama paaiškinti, kokiu teisiniu pagrindu yra renkami asmens kodai ataskaitų teikimo metu, kai tokio asmens duomenų rinkimo nenustato finansinių ataskaitų sudarymą reglamentuojantys teisės aktai ir toks asmens kodų rinkimas yra perteklinis.

Daug metų LBAA aktyviai kreipėsi į Finansų ministeriją ir Registrų centrą prašydama paaiškinti, kokiu teisiniu pagrindu yra renkami asmens kodai ataskaitų teikimo metu, kai tokio asmens duomenų rinkimo nenustato finansinių ataskaitų sudarymą reglamentuojantys teisės aktai ir toks asmens kodų rinkimas yra perteklinis.

Pagaliau mūsų balsas buvo išgirstas!

Dėkojame visiems, kurie prisidėjo prie šio pokyčio!  Dalinkitės šia žinia su kolegomis!

Dalinkitės šia žinia su kolegomis!

----

SVARBI INFORMACIJA APIE GPM312 DEKLARAVIMĄ

Iki 2025-02-17 būtina pateikti duomenis (GPM312) VMI apie gyventojams išmokėtas sumas. Šie duomenys bus naudojami formuojant metines gyventojų pajamų deklaracijas (GPM311), kurių teikimo terminas- iki 2025-05-01.

Iki 2025-02-17 būtina pateikti duomenis (GPM312) VMI apie gyventojams išmokėtas sumas. Šie duomenys bus naudojami formuojant metines gyventojų pajamų deklaracijas (GPM311), kurių teikimo terminas- iki 2025-05-01.

AKCENTAI:

AKCENTAI:

1. Darbuotojų GPM mokėjimas užsienyje.

Jei LT įmonės darbuotojas dirbo Estijoje ir pagal teisės aktus buvo mokamas GPM Estijai, ši suma deklaruojama GPM312 L12 laukelyje.

Jei LT įmonės darbuotojas dirbo Estijoje ir pagal teisės aktus buvo mokamas GPM Estijai, ši suma deklaruojama GPM312 L12 laukelyje.

Šalis nurodoma tik tada, jei GPM buvo sumokėtas ne Lietuvoje.

2. Išmokos užsienio gyventojams.

Jei LT įmonė išmokėjo sumas užsienio gyventojams, bet neturi jų asmens duomenų, GPM312 formos U13 laukelis paliekamas tuščias (asmens kodas nenurodomas).

3. Dienpinigiai

Dienpinigiai turi būti deklaruojami, net jei jie neapmokestinami pagal GPMĮ nuostatas.

UAB -ų dienpinigiai deklaruojami kai A kl. klasės išmokos, o MB ir ĮĮ savininkų dienpinigiai deklaruojami kaip B klasės 05 kodo pajamos.

4. GPM312 GALI BŪTI nedeklaruojamos šios pajamos:

Miško gėrybių pardavimo pajamos ≤100 EUR

Miško gėrybių pardavimo pajamos ≤100 EUR

Kito neregistruotino turto pardavimas ≤100 EUR

Azartinių lošimų ar loterijų laimėjimai ≤1000 EUR

Palūkanos už pavėluotą atsiskaitymą (tik už ŽŪ produkciją pagal LR teisės aktus)

Prizai ir dovanos ne darbuotojams iki 200 EUR (jei jų metinis sk. <7)

Neapmokestinamos pašalpos mirties atveju

Labdaros išmokos

Delspinigiai dėl pavėluoto darbo užmokesčio išmokėjimo

Kiti atvejai pagal teisės aktus

5. Verslo individualios veiklos vykdytojams

Visos išmokos individualios veiklos vykdytojams privalo būti deklaruojamos nuo pirmo euro.

----

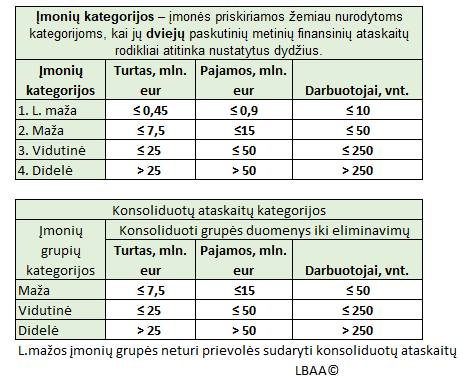

SVARBU APIE 2024 M. FINANSINES ATASKAITAS!

🔹 2025 m., sudarant 2024 m. finansines ataskaitas, nustatyti aukštesni įmonių kategorijų "laipteliai".

🔹 Kuo aukštesnis laiptelis, tuo sudėtingesnės ataskaitos.

🔹 Paveiksliuke – įmonių kategorijos dėl 2024 m. finansinių ataskaitų sudarymo.

📌 Ar žinojote? Kai buvo paskelbtas pirmasis įmonių kategorijų skirstymas, labai mažų įmonių nebuvo! Tik LBAA pastabos užtikrino, kad jos atsirastų.

Jei šios pastabos nebūtų pateiktos, šiandien labai mažos įmonės turėtų rengti aiškinamąjį raštą tokia pačia apimtimi, kaip ir mažos įmonės, nes nebūtų labai mažų įmonių finansinių ataskaitų rinkinio ir pats mažiausias FA rinkinys būtų mažų įmonių.

----

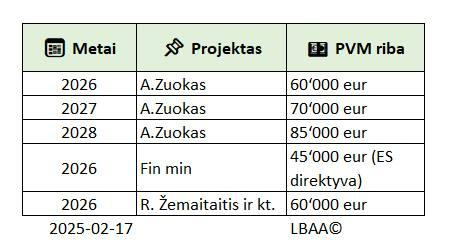

2025-02-13 UŽREGISTRUOTAS PVMĮ PROJEKTAS

📢 Jam pritarus PVM riba būtų:

📆 Nuo 2026 m. – 60‘000 Eur

📆 Nuo 2027 m. – 70‘000 Eur

📆 Nuo 2028 m. – 85‘000 Eur

📌 Taip pat Seime registruoti dar ✌️ PVMĮ projektai, kuriems pritarus:

1. 📊 Liktų ta pati 45‘000 Eur riba (ES PVM direktyvos perkėlimas)

2. 📆 Nuo 2026 m. būtų 60‘000 Eur riba

----

LBAA PATEIKĖ RAŠTĄ SEIMUI DĖL PVMĮ PROJEKTO, KURIAME AKCENTUOJAMI TRYS DALYKAI:

1. Dėl pereinamųjų nuostatų

2. Dėl papildomos i.SAF prievolės naujiems PVM mokėtojams

3. Dėl klaidinančios nuostatos.

Rašto informacija.

1. Dėl pereinamųjų nuostatų

Problemos aprašymas

PVM įstatymas įsigalios 2025 m. gegužės 1 d.

Atgalinis nuostatų taikymas paveiks smulkiuosius verslininkus dėl jų 2024 m. vykdytos veiklos.

Problema: verslininkai privalės mokėti PVM 2025 m., net jei:

- Jų 2025 m. veikla sumažėjo.

- Jų 2025 m. apyvarta nesiekia 45 000 eurų per metus.

- 2024 m. jie buvo viršiję 45 000 eurų ribą.

Net jei 2025 m. pajamos mažėja, verslininkai privalės mokėti PVM tik dėl to, kad 2024 m. jų apyvarta viršijo 45 000 Eur.

Tai gali būti neproporcinga finansinė našta smulkiems verslams, ypač tiems, kurie 2025 m. ženkliai sumažins veiklos apimtis.

Be pereinamųjų nuostatų verslai praras galimybę lanksčiai prisitaikyti prie naujų taisyklių.

Siūlomas sprendimas:

Pereinamųjų nuostatų įvedimas, pagal kurias:

- Privaloma PVM registracija (>45 000 Eur) ir mokėjimas būtų skaičiuojami pagal dviejų metų laikotarpį.

- Skaičiavimai prasidėtų ne nuo 2024 m. sausio 1 d., o nuo 2025 m. sausio 1 d.

- Jei iki 2025-05-01 nebuvo viršyta 45 000 eurų riba per paskutinius 12 mėnesių, prievolė registruotis PVM mokėtoju nebūtų taikoma.

Pasiūlymo nauda

- Užtikrinamas skaidrus ir teisingas perėjimas prie naujos PVM sistemos.

- Išvengiama nesąžiningos naštos verslininkams, kurių veikla 2025 m. sumažėjo.

- Suteikiama galimybė smulkiems verslams prisitaikyti prie naujų taisyklių, išvengiant staigaus mokestinio šuolio.

Neatlikus pakeitimo, mažieji verslai turėtų mokėti PVM nuo visų pardavimų po 2025-05-01, net jei jų 2025 m. pajamos yra mažesnės nei 45 000 Eur, vien dėl to, kad 2024 m. buvo viršyta ši riba. Pereinamosios nuostatos padėtų užtikrinti teisingą ir proporcingą įstatymo įsigaliojimą.

-------------------------

2. Dėl papildomos i.SAF prievolės PVM mokėtojams, kurių pajamos nesiekia 45 000 eurų ribos, kai PVM registracija yra dėl pirkimų iš ES

Šiuo metu ES direktyvos nenumato i.SAF ataskaitos teikimo prievolės. Tačiau, priėmus siūlomus pakeitimus, visi PVM mokėtojai – nepriklausomai nuo jų registracijos priežasties – turės teikti i.SAF ataskaitą VMI. Ši ataskaita yra ženkliai detalesnė ir didesnės apimties nei įprasta PVM deklaracija, todėl smulkiesiems verslams gali tapti neproporcingai didele administracine našta.

Jei nebus numatyta išimtis, bus pažeistas teisėkūros pagrindų įstatyme nustatyta 6 mėn. terminas dėl teisės akto įsigaliojimo.

Siūlomas sprendimas:

PVM įstatyme numatyti išimtį, pagal kurią i.SAF ataskaitos teikti nereikėtų tiems PVM mokėtojams, kurie registruoti PVM mokėtojais tik dėl paslaugų pirkimo iš ES. Tai sumažintų perteklinę administracinę naštą ir atitiktų ES direktyvų logiką bei nebūtų pažeistas teisėkūros pagrindų įstatymas dėl papildomos naštos sukūrimo, kai nesilaikoma 6 mėnesių termino.

-----------------------------

3. Dėl klaidinančios nuostatos.

Atkreipiame dėmesį, kad projekto 71 str. 2 ir. 2¹ d. yra sakinys: „PVM turi būti pradėtas skaičiuoti nuo to MĖNESIO, kurį minėta riba buvo viršyta“, nors PVM direktyva sako, kad PVM turėtų būti skaičiuojamas nuo SANDORIO, dėl kurio riba buvo viršyta. Siūlome koreguoti 71 str. 2 ir 2¹ d.: „PVM turi būti pradėtas skaičiuoti nuo to SANDRIO dėl kurio minėta riba buvo viršyta“. Jei koregavimas nebus atliktas, pagal įstatymo nuostatas PVM būtų pradėtas skaičiuoti nuo pirmos mėnesio dienos, o ne nuo sandorio dienos, kada buvo viršyta nustatyta PVM registracijos riba.

----

LBAA REKOMENDUOJA METINES DEKLARACIJAS PRADĖTI PILDYTI KOVO PABAIGOJE

VMI jau parengė preliminarias 2024m. gyventojų metines deklaracijas.

LBAA rekomenduoja metines deklaracijas pradėti pildyti KOVO pabaigoje, nes:

LBAA rekomenduoja metines deklaracijas pradėti pildyti KOVO pabaigoje, nes:

1. 2025 m. buvo labai daug trikdžių, dėl kurių buhalteriai neturėjo tinkamų sąlygų pateikti duomenis VMI

2. Platformos, per kurias gyventojai gavo pajamas nespėja pateikti duomenų, nors juos turėjo pateikti iki 2025/01/31.

Jei deklaraciją pateiksite dabar ir po jos pateikimo arba kelios dienos iki jos pateikimo bus pateikti nauji duomenys apie jūsų pajamas, jums reikės iš naujo pildyti asmeninę deklaraciją.

Rekomenduojame dabar susipažinti su deklaracijos duomenimis ir jei matote netikslumus, būtinai informuokite duomenis pateikusį asmenį, kad juos patikslintų.

----

SMULKIOJO VERSLININKO SCHEMA

PVMĮ projektas, kurį pateikė FM, neturi pereinamojo laikotarpio* dėl kitų šalių smulkiųjų verslininkų, kai jie viršija šalies ribą (LT atveju 45’000 Eur), kad kažkiek laiko ES šalyse regisitruoti smulkiojo verslininko schemos dalyviai nemokėtų pardavimo PVM.

--------------------------------

*Pereinamojo laikotarpio sąvoka ir veikimas:

Kai metinė apyvarta viršija ES šalies nustatytą PVM registracijos ribą, PVM lengvata nustoja galioti nuo tos tiekimo operacijos, kuri viršijo ribą.

Tačiau ES šalys gali taikyti pereinamąjį laikotarpį, leidžiantį mažoms įmonėms, kurių metinė apyvarta viršijo šalyje nustatytą ribą, toliau naudotis MVĮ schema iki tam tikros ribos:

•  10% riba: Įmonė gali toliau taikyti PVM lengvatą, jei nacionalinis (ar sektorinis) slenkstis viršijamas ne daugiau kaip 10%, tačiau ne ilgiau nei iki kalendorinių metų pabaigos.

10% riba: Įmonė gali toliau taikyti PVM lengvatą, jei nacionalinis (ar sektorinis) slenkstis viršijamas ne daugiau kaip 10%, tačiau ne ilgiau nei iki kalendorinių metų pabaigos.

• 25% riba: Įmonė gali toliau taikyti PVM lengvatą, jei nacionalinis (ar sektorinis) slenkstis viršijamas ne daugiau kaip 25%, bet ne ilgiau nei iki metų pabaigos.

• Be nustatytos ribos: Įmonė gali toliau taikyti PVM lengvatą, kol metinė apyvarta pasieks 100 000 EUR ribą, tačiau ne ilgiau nei iki metų pabaigos.

Kodėl svarbu tai žinoti?

Kodėl svarbu tai žinoti?

Gali būti, kad viršijus šalies ribą, dar galite pasinaudoti toje šalyje taikomomis pereinamosiomis nuostatomis ir kažkiek laiko nemokėti tos šalies PVM.

Šaltinis: žr. What is the transitional period and how does it work?

Šaltinis: žr. What is the transitional period and how does it work?

----

2025-02-19 UŽREGISTRUOTAS MAĮ PROJEKTAS

Jam pritarus būtų nukeltas į 2027-05-01 išmaniųjų kasos aparatų (i.EKA) diegimas mažajam verslui.

Dabar nustatyta, kad visi asmenys iki 2025/05/01 turėtų pakeisti savo kasos aparatus į i.EKA.

----

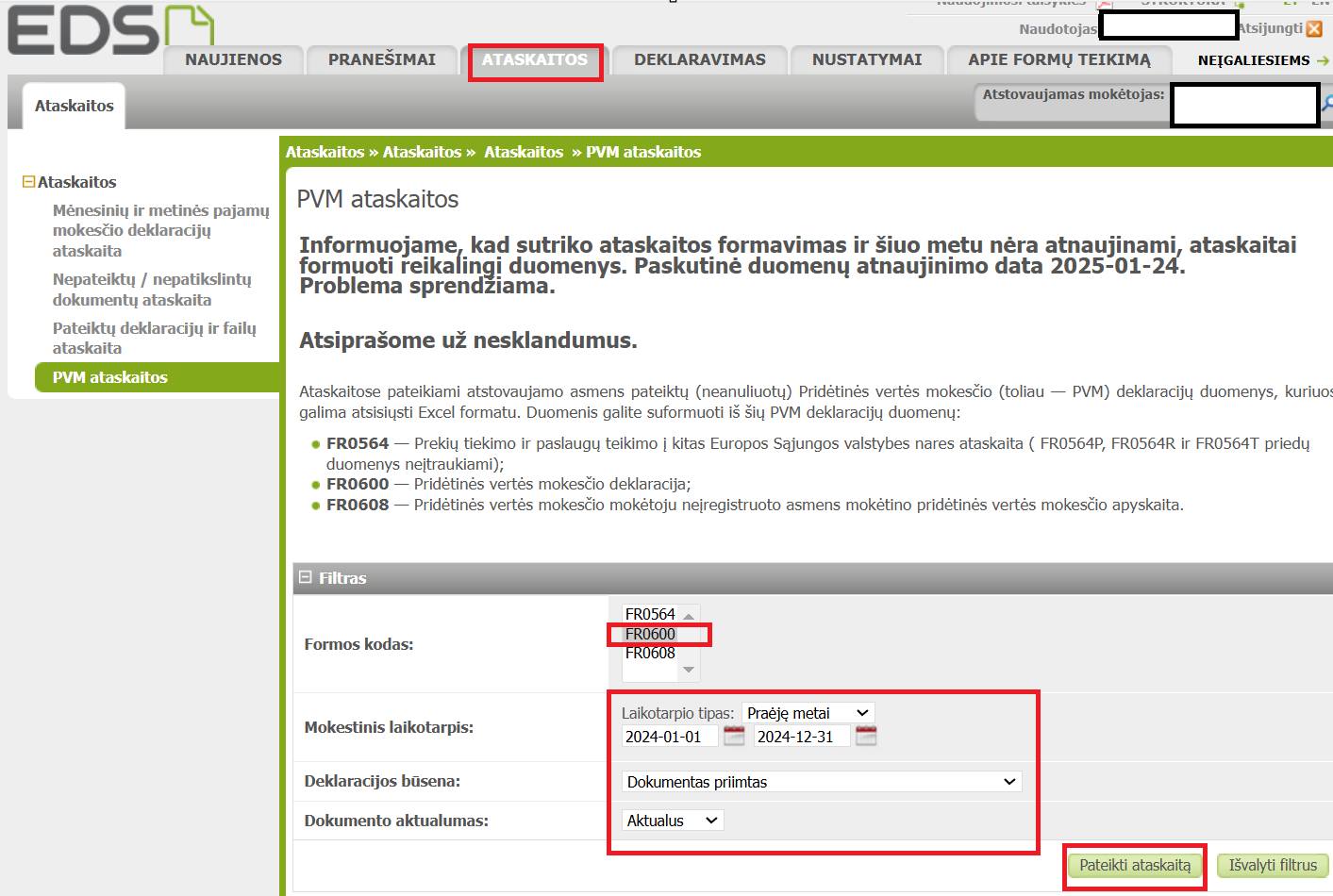

PRIMENAME, KAD VMI, EDS GALIMA RASTI ATASKAITĄ, APIE VISAS PATEIKTAS PVM DEKLARACIJAS

Ši ataskaita yra puiki pagalba skaičiuojant faktinį mišrios veiklos PVM procentą už 2024 m. kurį jau reikia pradėti taikyti nuo 2025 m. sausio PVM deklaracijos.

VMI ataskaitą parengė pagal LBAA buhalterių prašymą.

Dėkojame visų buhalterių vardu už gerą funkcionalumą.

----

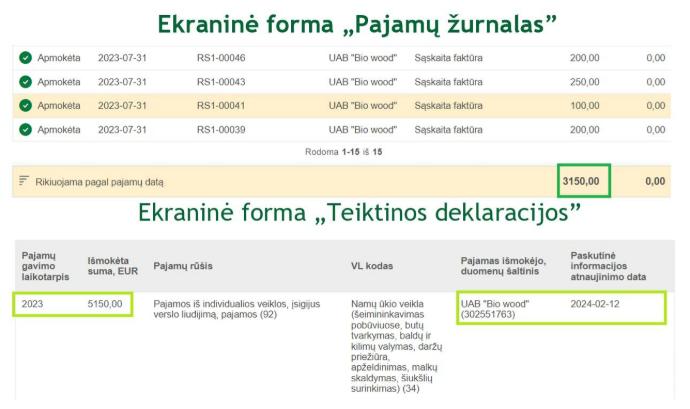

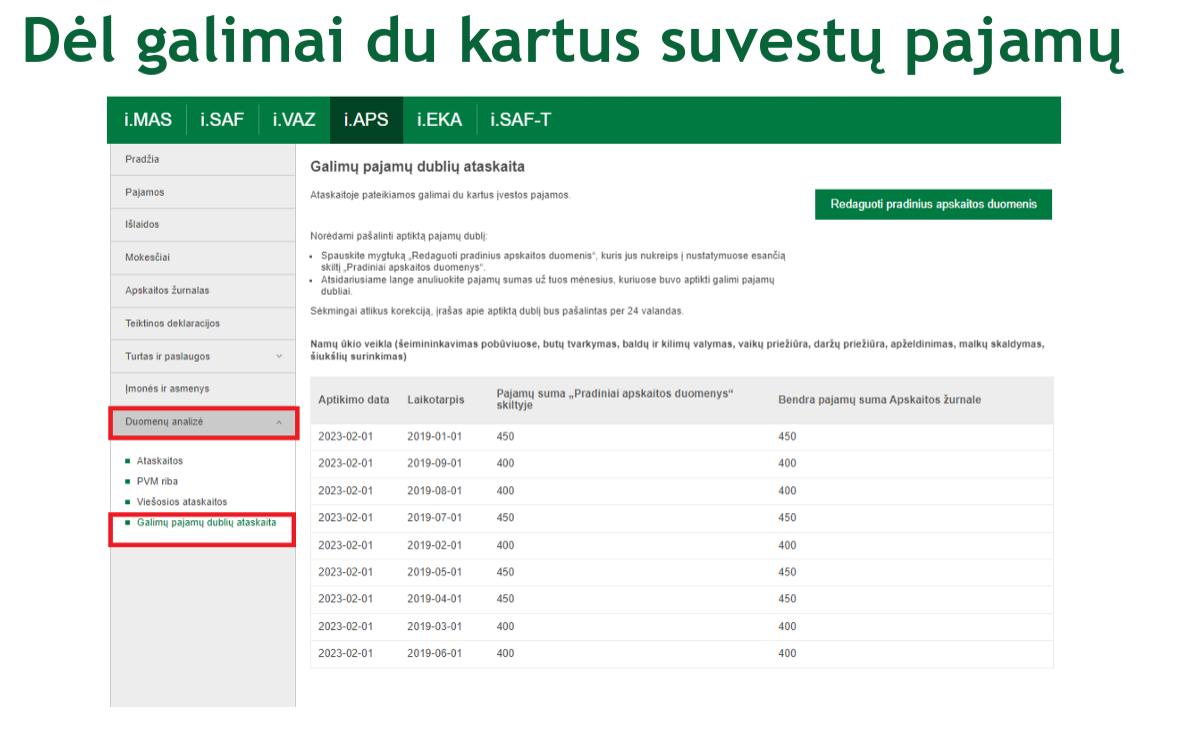

SVARBU IŠVENGTI PAJAMŲ DUBLIAVIMO GPM311

Gyventojams, kurie naudoja VMI i.APS savo pajamų apskaitai, svarbu atidžiai tikrinti metinę pajamų deklaraciją (GPM311), kad išvengtų pajamų dubliavimo.

Ši problema kyla, nes duomenys į deklaraciją patenka iš i.APS ir iš kitų asmenų, kurie privalo teikti duomenis VMI apie atliktas išmokas gyventojams.

Kas turi atlikti korekciją?

Dubliuotų pajamų pašalinimą turi atlikti pats gyventojas, prisijungęs prie savo metinės pajamų deklaracijos.

Kas nutiks, jei klaida nebus ištaisyta?

Jei pajamos liks uždvigubintos, gyventojas turės sumokėti mokesčius nuo per didelės sumos.

Paveiksliuke pavyzdys:

Faktinės pajamos: 3 150 € (iš Bio Wood įmonės).

VMI deklaracijoje rodoma suma: 5 150 €.

Rezultatas: jei klaida nebus ištaisyta, teks mokėti mokesčius nuo papildomų 2 000 €, kurie nebuvo gauti.

VMI parengė instrukciją, kaip ištaisyti dubliažo klaidą. Patikrinkite savo deklaraciją ir jei pastebėjote dubliavimą, jį pašalinkite!