2024.12.31. LBAA žinios

Aktualios profesinės naujienos

2024.12.31

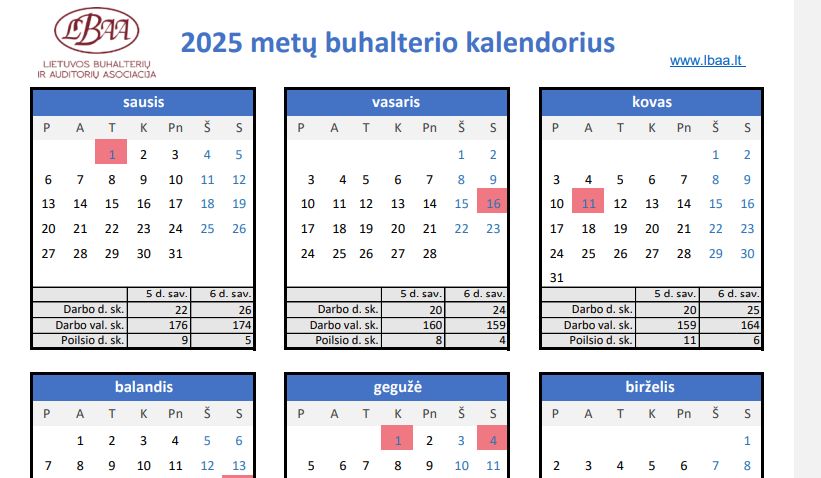

2025 M. LBAA BUHALTERIO KALENDORIUS

----

PVM SENATIS

Įmonės gali patikslinti PVM deklaracijas tik už 3 metus, nors PVM senatis tam tikrais atvejais yra 5 arba 10 metų (mišri veikla, ilgalaikio turto pirkimai ir pan.).

Įmonės gali patikslinti PVM deklaracijas tik už 3 metus, nors PVM senatis tam tikrais atvejais yra 5 arba 10 metų (mišri veikla, ilgalaikio turto pirkimai ir pan.).

Šiuo metu VMI leidžia patikslinti PVM deklaracijas tik už 2021-2024 m.

Išimtis: nepatikimam mokesčių mokėtojui yra taikoma 5 m. senatis, nors deklaracijas leidžiami tikslinti tik už 3 metus.

----

PLANUOJANTIEMS PIRKTI AUTOMOBILIUS 2025 M.

Primename, kad nuo 2025 m. bus taikoma nauja tvarka dėl lengvųjų automobilių nusidėvėjimo ir nuomos sąnaudų priskyrimo prie leidžiamų atskaitymų.

🚗 Nauja tvarka nebus taikoma:

1. automobiliams įsigytiems iki 2025 m.

2. Iki 2025 m. sudarytoms nuomos sutartims

3. Automobiliams, kurie naudojami tik nuomos veiklai vykdyti, vairavimo mokymo paslaugoms ar transporto paslaugoms teikti.

4. Automobilių trumpalaikei nuomai (<30 k. d.) arba nuomai per platformas (Bolt ir pan.)

🚗 Paveiksliuke - CO2 ir automobilio įsigijimo kainos kriterijai, pagal kuriuos nustatoma leidžiamų atskaitymų suma.

🚗 L. automobilio nuomos leidžiamų ir neleidžiamų sąnaudų skaičiavimui atlikimui, nuomininkui reikės sužinoti išsinuomoto automobilio įsigijimo kainą, padalinti ją iš 12 ir iš metų skaičiaus nustatyto 1-ame PMĮ priedėlyje.

Pvz., a/m nuomos mokestis 800 eur/mėn. Išsinuomotas automobilis yra 2 m. senumo. Reikės gauti informaciją iš automobilio savininko apie to a/m įsigijimo kainą, kuri yra 80‘000 Eur.

1 var.: a/m CO2=100 g/km.

Tai leidžiamų atskaitymų max nuomos mokestis bus skaičiuojamas: 50‘000/6/12=694 Eur.

Neleidžiamų atskaitymų nuomos mokestis: 800-694=106 Eur

2 var.: a/m CO2=0 g/km

Tai leidžiamų atskaitymų max nuomos mokestis bus skaičiuojamas: 75‘000/6/12=1042 Eur.

Neleidžiamų atskaitymų nuomos mokestis: 0 Eur.

Skaičiavimams atlikti reikės naudoti a/m įsigijimo kainą, o ne rinkos kainą, kas taps rimtų iššūkių verslui: bus tikrai nepaprasta gauti išsinuomotos transporto priemonės įsigijimo sąskaitą. O gavus duomenis reikės kas kartą patirtas sąnaudas teisingai išdalinti į dvi dalis. Dėl tokio dalyko padidės buhalterijos darbo apimtys dėl a/m ir jų nuomos apskaitos.

Skaičiavimams atlikti reikės naudoti a/m įsigijimo kainą, o ne rinkos kainą, kas taps rimtų iššūkių verslui: bus tikrai nepaprasta gauti išsinuomotos transporto priemonės įsigijimo sąskaitą. O gavus duomenis reikės kas kartą patirtas sąnaudas teisingai išdalinti į dvi dalis. Dėl tokio dalyko padidės buhalterijos darbo apimtys dėl a/m ir jų nuomos apskaitos.

PM administravimas bus komplikuotas ir reikalaujantis daugiau resursų, nes tikrinant nuomos mokestį VMI reikės tikrinti ir a/m savininko duomenis.

🚗 LBAA nariams nemokamai apie visus pokyčius - tradicinė daugiadienė nuotolinė konferencija

----

NAUJO AUTOMOBILIO ĮSIGIJIMO PVM

Jei gyventojas įsigijo naują transporto priemonę iš ES šalies, jam pardavėjas išrašo sąskaitą be PVM. Gyventojui yra pareiga sumokėti lietuvišką 21 proc. PVM Lietuvoje.

Jei gyventojas įsigijo naują transporto priemonę iš ES šalies, jam pardavėjas išrašo sąskaitą be PVM. Gyventojui yra pareiga sumokėti lietuvišką 21 proc. PVM Lietuvoje.

Perkant naują transporto priemonę gyventojai turi įsivertinti, kad automobilio kaina padidės dėl 21% PVM, kurį reikės sumokėti VMI.

Nauja transporto priemonė yra ta priemonė, kuri atitinka bent 1-ą kriterijų:

1. rida ≤6000 km,

2. variklio tūris > kaip 48 cm3 arba variklio galia > 7,2 kW ir eksploatacijos pradžia ≤ 6 mėn.

Nauja transporto priemone būtų laikomas ir daužtas, skendęs, automobilis, jei jis atitinka bent vieną naujo a/m kriterijų.

Analogiška tvarka taikoma Laivams ir orlaiviams.

Analogiška tvarka taikoma Laivams ir orlaiviams.

Šaltinis: PVMĮ 2 str. 16 d.

Šaltinis: PVMĮ 2 str. 16 d.

----

KADA FIZINIS ASMUO NETURI MOKĖTI PVM PARDUODANT NEKILNOJAMĄ TURTĄ:

☑ Kai NT pardavimas yra atsitiktinė veikla.

☑ Kai turto pardavimui nustatytos išimtys PVM įstatyme (senas pastatas, ŽŪ žemė ir pan.).

🧐Neatsitiktinė veikla, pavyzdžiai:

☑ Parengtas detalus žemės planas, atlikti infrastruktūros darbai dėl parduodamo žemės sklypo;

☑ Parduodami keli NT objektai;

☑ Parduodama nebaigta statyba.

🧐Sutuoktiniai gali pasidalinti turto pardavimo pajamas per pusę ir jei kiekvienam per 12 mėn. tenka ≤45‘000 Eur, registruotis PVM mokėtoju nereikia.

Nuo 2025 m., jei bus pritarta PVMĮ projektui, jei asmeniui yra prievolė registruotis PVM mokėtoju, tai nuo tos privalomos registracijos dienos du metus asmuo turės būti PVM mokėtoju ir mokėti PVM nuo pardavimų, net jei sekančiais metais pardavimų pajamos <45‘000 Eur.

Šaltinis: PVMĮ

PVMĮ projektas, naujausia 2024-11-12 versija

----

TURTO NUOMA PAGAL VERSLO LIUDIJIMĄ IR TARPININKAI

Jei nuomojate gyvenamosios paskirties būstą pagal verslo liudijimą (VL) jį galite nuomoti per Booking nuomos paslaugų reklamos platformą, bet negalite išnuomoti tarpininkui, kuris jį pernuomos.

Jei nuomojate gyvenamosios paskirties būstą pagal verslo liudijimą (VL) jį galite nuomoti per Booking nuomos paslaugų reklamos platformą, bet negalite išnuomoti tarpininkui, kuris jį pernuomos.

Jei būstas bus išnuomotas tarpininkui, verslo liudijimas negalios (už sumokėtą VL dėl praėjusių periodų pinigų jums negrąžins), bet papildomai reikės mokėti 15% GPM nuo gautų nuomos pajamų iš kurių nėra atimtas tarpininkavimo ar kt. mokesčiai.

Sumokėti VL mokesčiai grąžinami tik už periodus, kurie dar neprasidėjo patiekus VMI prašymą nutraukti VL.

Sumokėti VL mokesčiai grąžinami tik už periodus, kurie dar neprasidėjo patiekus VMI prašymą nutraukti VL.

Vienintelės nuomos pajamos, kurios nelaikomos apmokestinamomis nuomos pajamomis yra pajamos už komunalines paslaugas pagal skaitiklių rodmenis, jei joms netaikomas antkainis.

VMI išaiškinimas (grožinė literatūra)

----

PRIVALOMA NOTARINĖ FORMA PARAMOS SANDORIUI

Nuo 2024-10-24 paramos sandoriui privaloma notarinė forma, jei sandorio vertė viršija 100‘000 Eur, išimtis nekilnojamo turto perdavimas.

Iki 2024-10-24 paramos sandoriui buvo privaloma notarinė forma, jei jo vertė viršijo 14500 Eur.

Dovanojimo sutarčiai išliko tas pats reikalavimas: privaloma notarinė forma, jei dovanos vertė viršija 14500 Eur.

Šaltinis: CK 6.476 str. 7 d.

----

ELEKTROMOBILIS, SUBSIDIJA IR PVM ATSKAITA

🚎 Įmonė gavo 4000 Eur subsidiją elektrinio automobilio įsigijimui, kai įsigijimo kaina yra 41‘000 Eur +8610PVM=49610 Eur (<50’000 Eur).

🚎Tokio automobilio pirkimo PVM yra atskaitomas, jei automobilis naudojamas PVM apmokestinamai veiklai.

Rezultate įmonei toks automobilis kainuoja: 41‘000-4000=37‘000 Eur.

Patikima grožinė literatūra dėl PVM atskaitos

----

KADA NUSIBRAUKIA NEIŠNAUDOTOS ATOSTOGOS

🧐Jei jums buvo sudarytos sąlygos atostogauti, bet neatostogavote >3 metus, tai dalis neišnaudotų atostogų nusibrauks.

2025-01-01 nusibraukia neišnaudotos atostogos už 2020 m. nepriklausomai nuo darbo pradžios.

Išimtys👇

1. Jei įmonė bent vienam darbuotojui nenubraukė „pasenusių“ atostogų, jinai negali nubraukti atostogas ir visiems likusiems darbuotojams.

2. Jei darbuotojas faktiškai negalėjo pasinaudoti „pasenusiomis“ atostogomis, jos negali būti nubraukiamos. Darbdavys turi turėti įrodymus, kad darbuotojui buvo sudaromos sąlygos atostogauti ir (ar) darbuotojas atsisakė imti atostogas.

🧐Ištrauka iš LVAT eA-91-463/2023:

🗣"darbuotojas netenka teisės į kasmetines atostogas, t. y. teisė pasinaudoti visomis ar dalimi kasmetinių atostogų (arba gauti piniginę kompensaciją už jas) prarandama praėjus trejiems metams nuo kalendorinių metų, kuriais buvo įgyta teisė į visos trukmės kasmetines atostogas."

🗣Skaičiavimai:

Pradėjo dirbti 2020 m., pilnų metų atostogas asmuo gali gauti tik iki 2021-12-31, taigi 3 metų terminas pradedamas skaičiuoti nuo 2022 m., kai 2022 m. yra pirmi metai, 2023 m. - antri ir 2024 m.- treti metai ir tik 2025 metais nusibraukia 2020 m. neišnaudotos atostogos.

Šaltiniai:👇

----

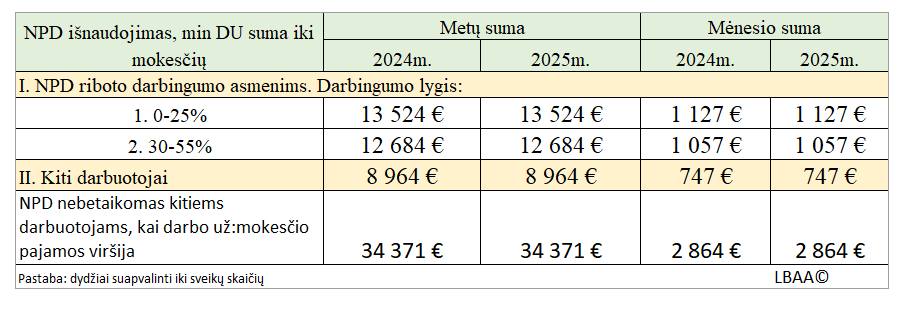

NPD IR METŲ PABAIGA

Kada asmuo gavęs 2024 m. gruodžio algą 2025 m. sausio mėnesį, praranda NPD ir dėl to jo galutinės pajamos po metinių deklaracijų patiekimo bus mažesnės.

Kada asmuo gavęs 2024 m. gruodžio algą 2025 m. sausio mėnesį, praranda NPD ir dėl to jo galutinės pajamos po metinių deklaracijų patiekimo bus mažesnės.

1. Pvz., riboto darbingumo (dalyvumo) asmens (0-25%) mėnesinė alga yra 1127 Eur ir toks asmuo gavo 11 algų per metus, nes paskutinė gruodžio alga buvo išmokėta sausį, praras 1127x0,2=225 Eur.

2. Pvz., darbingo asmens 2024 m. metų darbo užmokestis iki mokesčių yra 8964 Eur, bet taip atsitiko, kad paskutinė alga (747 Eur iki mokesčių) už gruodžio mėnesį buvo išmokėta sausį, toks asmuo praras 1-o mėnesio NPD, ir dėl to jo GPM praradimai gali siekti 747x0,2=149 Eur.

Lentelėje pateiktos darbo santykių pajamų sumos iki mokesčių, kurios nurodo ribą, iki kurios gyventojui labai svarbu gauti gruodžio mėnesio algą per gruodį, kad jis galėtų pilnai išnaudoti ataskaitinių metų NPD. Sumos priklauso nuo gyventojo negalios dydžio.

Skaičiavimai yra sudėtingi, kad būtų paprasčiau rekomenduojama vadovautis taisykle:

Jei pas jus dirba asmenys su negalia arba asmenys, kurių algos mažos, arba jie dirbo tik kelis mėnesius įmonėje, o iki tol buvo bedarbiai, tokiems asmenims reikėtų išmokėti gruodžio alga per gruodį, kad jie galėtų pilnai išnaudoti ataskaitinių metų NPD, kurio neišnaudota dalis neperkeliama į sekančius metus.

Jei pas jus dirba asmenys, kurių metinės algos iki mokesčių viršija 60 VDU (2024 m.-114162 Eur, jiems bus mažesni mokesčiai, jei gruodžio mėnesio alga arba jos dalis bus išmokėta ne 2024 m. , bet 2025 m., nes 2025 m. 32% GPM tarifas bus taikomas sumai, kuri viršija 126‘533 Eur, t. y., gyventojas galutiniame rezultate gali sumokėti 1485 Eur mažiau GPM.

----

ŽINUTĖ ALGŲ IR ATOSTOGINIŲ SKAIČIUOTOJAMS

Jei gruodžio mėnesį skaičiuojate atostoginius už sausį arba kažkaip kitaip mokate algas, reikėtų nepamiršti šių dalykų: 👇

1. 2025 m. keičiasi NPD skaičiavimo 1-oji formulė. 2025 m. nauja NPD formulė bus taikoma tik toms išmokoms, kurios bus išmokėtos 2025 m. ir visai nesvarbu, už kokius periodus jos yra paskaičiuotos (2024 M. ar dar seniau).

☑Taigi, jei 2025 m. atostoginiai bus išmokėti 2024 m., jūs taikote vieną mėnesio 2024 m. NPD visai priskaičiuotai 2024/12 ir 2025/01 periodo sumai.

2. Jei 2024 m. gruodžio algą išmokėsite 2025 m. sausio 1 d. arba vėliau, jai negali būti taikomas 2024 m. NPD, nes šiai daliai reikės taikyti 2025 m. NPD.

☑ Skaičiuojant algas turite žinoti, kada jos bus mokamos, kitaip jūsų skaičiavimai gali būti klaidingi.

☑ Paprastai, kad išvengti sudėtingų perskaičiavimų, šitą metų kirtimo ir NPD keitimo problemą dažniausiai verslas sprendžia taip:👇

2024 m. išmokamas avansas, kurio suma =2024 m. gruodžio mėn. NPD (747 eur), kai jis 2024 m. skaičiuojamas pagal NPD formulę: NPD= 747-0.5x(DU-924).

2025 m. NPD formulės:

1. kai DU ≤2387.29 Eur/mėn., NPD= 747-0.49x(DU-1038)

2. kai DU >2387.29 Eur/mėn., NPD= 400-0.18x(DU-642)

2025 m. sausį bus nemokami tradiciniai nuotoliniai kelių dienų mokymai LBAA nariams apie 2025 m. mokesčių pokyčius.

Nesate narys? Galite juo tapti!

----

GAVOTE DOVANŲ?

🧮Jūsų mokesčiai priklausys nuo to, kokios šalies rezidentas jas dovanojo.

Pavyzdys:

🎄Gyventojas Naujų metų proga iš draugų gavo dovanų 3000 Eur sumą. 2024 m. GPM308 deklaracijoje gyventojas turi uždeklaruoti visas dovanas ir jam bus paskaičiuotas 15% GPM nuo 500 Eur sumos, nes 2500 Eur vertės dovanos neapmokestinamos.

🎄Jei draugai gyventų ofšoruose (lengvatinio tarifo zonose, pvz., Rusija), iš jų gautos dovanos apmokestinamos nuo pirmo euro ir tokiu atveju GPM būtų ne 75 Eur, bet 450 Eur.

Visada turėkite įrodymus dėl dovanotojų gyvenamosios vietos, kitaip VMI gali pritaikyti apmokestinimą kaip dovanai gautai iš ofšore registruoto asmens.

Kiekviena šalis nusprendžia (Lietuvoje užtenka Finansų ministerijos įsakymo), kokios šalys gali būti įtrauktos į ofšorų zonas.

🎁Pvz., iki 2019 m. JAE (Jungtiniai Arabų Emyratai) buvo ofšorinė zona, bet nuo 2019 m. visos gautos dovanos iš JAE, kai jas dovanoja sutuoktinis, yra neapmokestinamos. Iki 2019 m. tokioms dovanoms nebuvo taikoma GPMĮ lengvatą ir buvo apmokestinama nuo pirmo euro, net jei tai dovanos daro sutuoktinių, kurių vienas yra Lietuvos rezidentas, o kitas JAE rezidentas.

Ofšorai dabar, yra projektas dėl Baltarusijos įtraukimo.

----

DARBO APMOKĖJIMAS PER ŠVENTES

🎅Jei jūs dirbate 2024 m. gruodžio 24-26 dienomis, nesvarbu, kokios sąlygos yra sutartos jūsų sutartyje, už šias dienas turi būti priskaičiuota 2 kartus didesnė alga, nei kad yra sutarta darbo sutartyje.

🎅Be to, 2024 m. gruodžio 23 ir 31 d dienos yra trumpinamos 1 val. visiems, nepriklausomai nuo darbo trukmės nurodytos sutartyje, išskyrus LRVN 496 išvardintiems asmenims, kuriems taikoma sutrumpinta darbo diena (medikai, mokytojai ir pan.)

🎅Kai per šventes dirbami viršvalandžiai, už kiekvieną viršvalandinę valandą mokama ne dvigubai, bet 2,5 karto daugiau, nei darbo sutartyje yra sutarta.

🎅Už darbą per šventės dieną, darbuotojams gali būti suteikta papildoma poilsio diena, už kurią alga mokama taikant tokį patį koef., koks turėjo būti taikomas per švenčių dieną.

Tokiu atveju už darbą per šventes NEmokamas atlygis, bet mokamas už suteiktą laisvą dieną. 👇

☑Jei suteikta TIK viena atostogų (laisva) diena už švenčių dieną, už tą atostogų dieną reikės mokėti dvigubu tarifu.

☑Jei už vieną švenčių dieną suteiktos dvi laisvos (atostogų) dienos už jas mokama viengubu tarifu.

Šaltiniai:

Dėl sutrumpinto laiko, žr. II sk.

2024-12-23 VDI nuomonė, tel. +37052139772

----

VERSLO LIUDIJIMO MOKESČIŲ GRĄŽINIMAS MIRTIES ATVEJU

Jei gyventojas buvo sumokėjęs už verslo liudijimą į priekį ir numirė, jo verslo liudijimas po mirties negalioja, todėl VMI ir "Sodra" grąžina verslo liudijimo mokesčius, tenkančius tam periodui, nuo kada gyventojas buvo miręs.

Grąžinamus verslo liudijimo mokesčius gauna paveldėtojai, TIK JEI pateikia prašymą VMI, prie kurio turi būti pridėtas mirties liudijimas.

Jei miręs gyventojas yra skolingas mokesčių inspekcijai ar "Sodrai", susidariusi mokesčių permoka dėl verslo liudijimo nutraukimo užskaitoma į mirusiojo gyventojo skolas už mokėtinus mokesčius.

Už paskutinius mirusiojo gyvenimo metus metinę GPM deklaraciją turi pateikti paveldėtojai.

Šaltinis: naujas VMI GPMĮ komentaro projektas

----

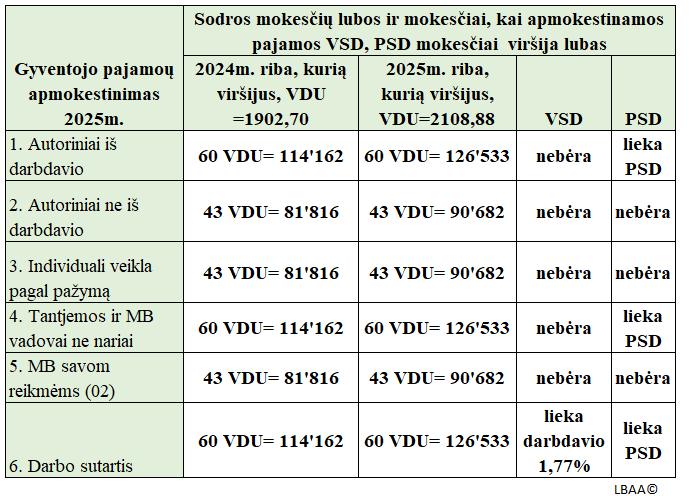

2024-12-10 PATVIRTINTI VSD TARIFAI IR VDU DĖL 2025 M.

VSD, PSD tarifai išlieka tokie patys.

VDU naudojamas VSD, PSD lubų nustatymui yra didinamas nuo 1902,70 Eur iki 2108,88 Eur.

Dėl šio dalyko maksimalios gyventojo VSD, PSD įmokos 2025 m. bus mokamos nuo 10,84% didesnės sumos, nei kad buvo 2024 m.

60 VDU lubos taikomos darbo santykiams ir darbo santykiais susijusioms pajamoms. 60 VDU lubos netaikomos pilna apimti visoms gyventojo pajamoms. Pvz., darbo santykių atveju išlieka PSD bei darbdavio dalis (1,77%).

43 VDU lubos taikomos visoms kitoms pajamoms, kurios apmokestinamos VSD mokesčiais.

Verslo liudijimo VSD, PSD mokesčiai skaičiuojami ne nuo VDU, bet nuo MMA.

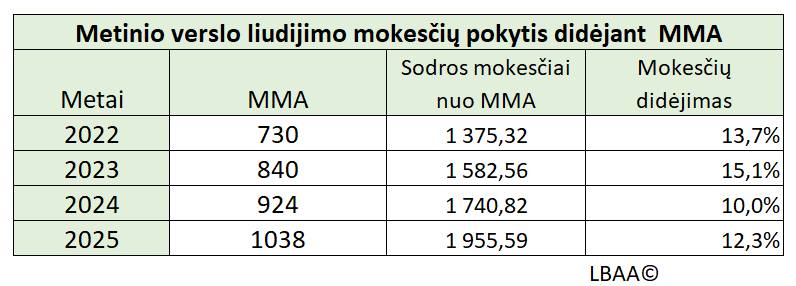

MMA 2025 m. padidėja 12,3% nuo 924 Eur iki 1038 Eur ir atitinkamai 2025 m. padidės verslo liudijimo "Sodros" mokesčiai.

----

2025 M. VERSLO LIUDIJIMO MOKESČIAI

Dėl didėjančio minimalaus atlyginimo verslo liudijimo "Sodros" mokesčiai 2025 m. padidės 12,3% punkta.

PSD mėnesinės įmokos mokamos "Sodrai" padidės nuo 64,50 Eur/mėn. iki 72,45 Eur/mėn.

Iš viso verslo liudijimo metiniai mokesčiai "Sodrai" 2025 m. bus 215 Eur didesni, nei kad buvo 2024 m.