2024.12.10. LBAA žinios

Aktualios profesinės naujienos

2024.12.10

DALINAMĖS INFORMACIJA APIE LBAA VIEŠO INTERESO VEIKLĄ

2024-12-04 vyko LBAA susitikimas su SADM ir „Sodra“ dėl ligos išmokų pranešimo formos patobulinimo.

🗣Diskusijos metu aptarti klausimai ir sprendimai:

1. „Sodros“ IT sistemos atnaujinimas: 💻🔧

- Nuo 2025 m. vasario pradedami IT sistemos atnaujinimo darbai, kurie truks iki 2027 m.

- Iki šių darbų pradžios bus supaprastintas ligos išmokų pildymas:

- 📄 Į formą bus įtraukti duomenys apie tai, ar darbdavys privalo mokėti pirmąsias 2 dienas ligos išmokos.

2. Planuojami ateities pokyčiai: 🔮

- Bus peržiūrima nedarbo išmokų deklaravimo tvarka:

- Darbdaviai teiks tik informaciją apie nedarbingumo režimo pažeidimus. 🚨

- Informacija apie darbdavio 2 dienų ligos išmokas bus teikiama kartu su SAM. 🏥

------------------------------

👫🤝LBAA narių savanorių darbo grupės veikla:

- Darbo grupė mažiausiai kartą per mėnesį susitinka su „Sodros“ atstovais, kad:

- Pristatytų buhalterių pasiūlymus dėl „Sodros“ svetainės modernizavimo. 💡

🗣Paskutinių susitikimų metu aptarti klausimai:

- 🛠 ABBY eFormFiller keitimas į kitą techninį sprendimą.

- 📊 Likusių sąskaitų derinimo procesų tobulinimas.

- 📋 Ataskaitų sisteminimas.

- 🗂 „Sodros“ perteklinių dokumentų užklausų mažinimas.

- 👶 Vaiko priežiūros išmokų pranešimų supaprastinimas (ypač tais atvejais, kai darbuotojas ima neperleidžiamas atostogas).

- 📝 Perteklinių rekvizitų pašalinimas iš formų (pvz., formos sudarytojas, data, numeris, įmonės telefonas, buhalterio el. paštas), nes šie duomenys jau yra draudėjo paskyroje.

------------------------------

🎯 LBAA tikslai:

- 📉 Mažinti biurokratinę naštą verslui.

- 🔄 Supaprastinti duomenų teikimą ir gavimą.

- ⚙️ Optimizuoti visas „Sodros“ formas, siekiant:

- 🚫 Išvengti kritinių klaidų.

- ✂️ Atsisakyti perteklinių rekvizitų.

-------------------------------

🙏PADĖKA

💝 Nuoširdžiai dėkojame LBAA nariams, kurie skiria savo laiką ir pastangas, kad palengvintų mokesčių mokėtojų duomenų teikimo bei gavimo procesus ir sumažintų administracinę naštą. Jūsų indėlis yra neįkainojamas! 🌟

----

DĖL DVIGUBO IŠVENGIMO APMOKESTINIMO SUTARTIES SU BALTARUSIJA NUTRAUKIMO

2024-11-19 LRV kreipėsi į Prezidentą, kad imtųsi veiksmų, dėl dvigubo išvengimo apmokestinimo sutarties su Baltarusija nutraukimo.

Jei tokia sutartis būtų nutraukta Baltarusijos gyventojas dirbantis Lietuvoje pagal darbo sutartį mokėtų du kartus mokesčius: Lietuvoje ir Baltarusijoje.

Jei tokia sutartis būtų nutraukta Baltarusijos gyventojas dirbantis Lietuvoje pagal darbo sutartį mokėtų du kartus mokesčius: Lietuvoje ir Baltarusijoje.

Toks sprendimas Baltarusijos rezidentus skatins įsidarbinti kitose šalyse, kuriose galioja dvigubo išvengimo apmokestinimo sutartis su Baltarusija.

Toks sprendimas Baltarusijos rezidentus skatins įsidarbinti kitose šalyse, kuriose galioja dvigubo išvengimo apmokestinimo sutartis su Baltarusija.

Nutraukus dvigubo išvengimo apmokestinimo sutartį Lietuvos nuolatinis (rezidentas) gyventojas gaunantis pajamas Baltarusijoje, nuo kurių yra sumokėti mokesčiai Baltarusijoje, turės antrą kartą mokėti mokesčius Lietuvoje nuo jau apmokestintų pajamų.

----

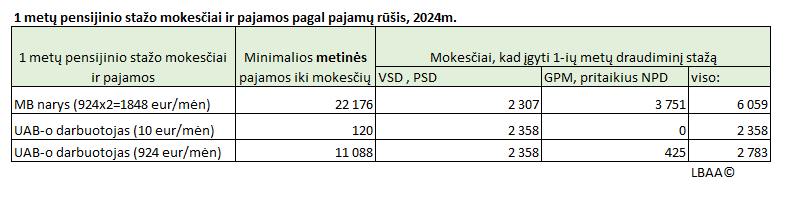

UAB DARBUOTOJO IR MB NARIO DARBO STAŽO MOKESČIAI

MB nario mokesčiai, kad įgyti TĄ PATĮ 1 m. darbo stažą pensijai gauti yra > 2 kartus didesni nei UAB-o darbuotojo.

Paveiksliuke - palyginimas, kokie gyventojo "Sodros" ir VMI minimalūs mokesčiai turėtų būti sumokėti, kad gyventojas įgytų 1-ių metų darbo stažą.

Pateikti:

du UAB algų atvejai: 10 Eur /mėn. ir 924 Eur/mėn.

du UAB algų atvejai: 10 Eur /mėn. ir 924 Eur/mėn.

vienas MB atvejis, kai minimalios 02 pajamų kodu deklaruojamos pajamos turi būti 22176 Eur.

Jei MB tokių pajamų (22'176 Eur/metai) nesugeba uždirbti, jos MB narys negalės sukaupti 1-ių metų darbo stažo.

Jei MB tokių pajamų (22'176 Eur/metai) nesugeba uždirbti, jos MB narys negalės sukaupti 1-ių metų darbo stažo.

UAB-o atveju, UAB užtenka per metus uždirbti 2'500 Eur, kad UAB darbuotojas įgytų 1-ių metų darbo stažą.

----

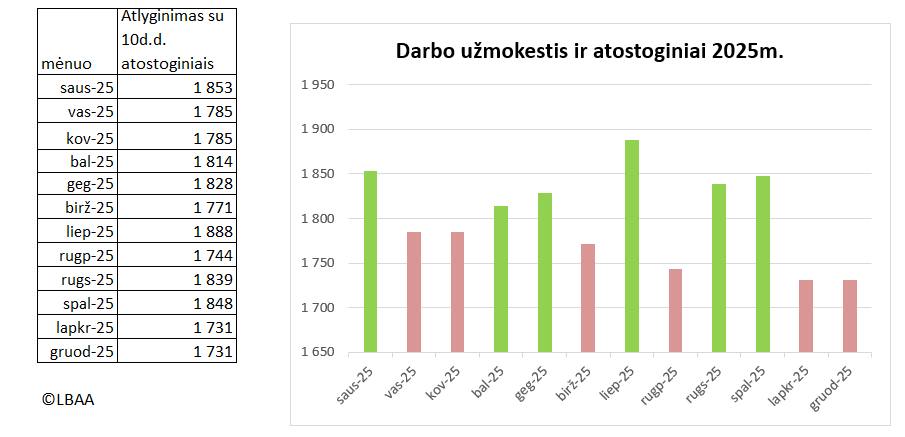

PLANUOJATE ATOSTOGAS 2025 M.? ŠI ŽINUTĖ JUMS

✈️🏖2025 m. patys geriausi atostogų mėnesiai yra: sausis, liepa, rugsėjis ir spalis; blogiausi: birželis, rugpjūtis, lapkritis ir gruodis.

Bet tik tokiu atveju, jei darbuotojo alga visus metus yra pastovi. Viskas yra visai kitaip, jei darbuotojo alga yra nepastovi, yra gaunami priedai, yra mamadieniai ir kt. atvejai.

Tada atostoginius įtakoja paskutinių trijų mėnesių darbo užmokestis ir įvairiausių priemokų dydžio santykis su dirbtų dienų skaičiumi. Jei žmogus atostogauja 2025 m. balandį, jam atostoginiai skaičiuojami pagal 2025 m. sausio, vasario ir kovo mėnesių darbo duomenis, nors atostoginiai buvo uždirbti 2023 ar 2022 m. metais, kada darbuotojo alga buvo visai kitokia.

Darbdavys kas mėnesį skaičiuodamas darbuotojo darbo užmokestį prie darbo užmokesčio sąnaudų prideda 1/11, norėdamas atspėti tikrąsias veiklos sąnaudas. Jam niekada nepavyksta tai padaryti tiksliai nes nėra jokios patikimos informacijos apie ateitį.

🧐Todėl, kad apsidrausti nuo netikėtų reikšmingų nuostolių, visada atsakingas darbdavys sumažins darbo užmokestį, kad galėtų ateityje kažkam sumokėti daugiau pagal DK nuostatas, nors darbuotojas tokio dydžio atostoginių kaip ir neužsidirbo. 🧐Visada bus sumažintas darbo užmokestis visiems, nes VISADA gali atsirasti darbuotojų, kuriems reikės mokėti ligos išmokas, mamadienius ir už tuo metu sukauptas atostogas.

🧐Primename DK nuostatas dėl atostogų:

1. Įmonėms, kuriose darbuotojų skaičius <10, kasmetinės atostogos suteikiamos šalių susitarimu; ir jų suteikimui netaikoma atostogų pirmenybės eilės tvarka numatyta DK 128 str. 4 d.:👇

1) nėščios darbuotojos ir darbuotojai, auginantys bent vieną vaiką iki trejų metų;

2) darbuotojai, auginantys bent vieną vaiką iki keturiolikos metų ar neįgalų vaiką iki aštuoniolikos metų;

3) darbuotojai, auginantys du ir daugiau vaikų;

4) darbuotojai, paskutiniais kalendoriniais metais atostogavę mažiau negu dešimt darbo dienų;

5) darbuotojai, turintys nepanaudotų kasmetinių atostogų už praėjusius darbo metus

2. Nepriklausomai nuo įmonės dydžio, darbdavys privalo tenkinti darbuotojo prašymą suteikti kasmetines atostogas:👇

1) nėščioms darbuotojoms prieš nėštumo ir gimdymo atostogas arba po jų;

2) tėvams jų vaiko motinos nėštumo ir gimdymo atostogų metu, prieš tėvystės atostogas arba po jų;

3) darbuotojams, kurie mokosi nenutraukdami darbo, derindami kasmetines atostogas prie egzaminų, įskaitų laikymo, diplominio (bakalauro, magistro) darbo rengimo, laboratorinių darbų ir konsultacijų laiko;

4) darbuotojams, slaugantiems sergančius šeimos narius ir neįgaliuosius, taip pat asmenims, sergantiems chroniškomis ligomis, kurių paūmėjimas priklauso nuo atmosferos sąlygų, esant sveikatos priežiūros įstaigos rekomendacijai.

☑Darbo kodeksas ir jokie kiti teisės aktai nereikalauja darbuotojui pasakyti prieš metus ar prieš pusmetį, kada jis atostogaus.

☑Mažose įmonėse darbuotojai prašymus apie numatomas atostogas gali teikti kad ir kelios dienos iki jų pradžios.

Daugiau apie atostoginių skaičiavimą:👇

Daugiau apie atostoginių skaičiavimą:👇

☑ Delfi

☑ TV3

☑ 15min

----

2024-10-04 UŽREGISTRUOTAS UŽIMTUMO ĮSTATYMO PROJEKTAS

Jam pritarus darbdaviui iki 2027-12-31 (dabar yra iki 2025-05-31) bus mokama išmoka dėl iš užsienio pritrauktų darbuotojų pagal 48 prim str.

🧐 Pagal AR duomenis vienam pritrauktam nišiniam darbuotojui buvo skirta 3,6 tūkst. Eur išmoka, kai jo sumokėti mokesčiai buvo 10,5 tūkst. Eur (3 k. viršijo išmoką).

48 prim straipsnis. Atvykimo išmoka iš užsienio pritrauktiems darbuotojams

1. Teisę gauti atvykimo išmoką iš užsienio pritrauktiems darbuotojams turi asmuo (išskyrus asmenis, kuriems nacionalinė viza išduota iki 2022 m. birželio 30 d.), kuris atitinka visas šias sąlygas:

1) asmuo 2022 metais arba vėlesniais kalendoriniais metais tapo nuolatiniu Lietuvos gyventoju pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo 4 straipsnio nuostatas (toliau – nuolatinis Lietuvos gyventojas);

2) asmuo, prieš tapdamas nuolatiniu Lietuvos gyventoju, bent 5 ankstesnius kalendorinius metus nebuvo laikomas nuolatiniu Lietuvos gyventoju;

3) asmuo yra su darbdaviu sudaręs neterminuotą darbo sutartį dėl darbo funkcijų atlikimo Lietuvos Respublikos teritorijoje (nuotolinio darbo atveju – dėl darbo funkcijų atlikimo iš Lietuvos Respublikos teritorijos), kurioje numatyta darbo funkcija pagal profesiją, įtrauktą į ekonomikos ir inovacijų ministro tvirtinamą Aukštą pridėtinę vertę kuriančių profesijų, kurių darbuotojų trūksta Lietuvos Respublikoje, sąrašą;

4) asmens vidutinis vieno mėnesio bruto darbo užmokestis, skaičiuojant per 6 mėnesių laikotarpį nuo įdarbinimo pagal neterminuotą darbo sutartį, sudarytą vadovaujantis šios dalies 3 punktu, dienos, atitinka vieną iš šių sąlygų:

a) yra ne mažesnis kaip 4,1 Lietuvos Respublikos Vyriausybės patvirtintos minimaliosios mėnesinės algos, jeigu darbdavio darbuotojų praeitų kalendorinių metų (prieš asmens įdarbinimą) vidutinis mėnesinis bruto darbo užmokestis buvo mažesnis kaip 4,1 Lietuvos Respublikos Vyriausybės patvirtintos minimaliosios mėnesinės algos;

b) yra ne mažesnis kaip darbdavio darbuotojų praeitų kalendorinių metų (prieš asmens įdarbinimą) vidutinis mėnesinis bruto darbo užmokestis, jeigu darbdavio darbuotojų praeitų kalendorinių metų (prieš asmens įdarbinimą) vidutinis mėnesinis bruto darbo užmokestis buvo didesnis kaip 4,1 Lietuvos Respublikos Vyriausybės patvirtintos minimaliosios mėnesinės algos.

2. Teisę gauti atvykimo išmoką iš užsienio pritrauktiems darbuotojams turi Ukrainos piliečiai, pasitraukę iš Ukrainos dėl Rusijos Federacijos 2022 m. vasario 24 d. pradėtų vykdyti karinių veiksmų Ukrainoje, jeigu šie asmenys atitinka visas šias sąlygas:

1) asmuo 2022 metais arba vėlesniais kalendoriniais metais laikomas nuolatiniu Lietuvos gyventoju;

2) asmuo yra su darbdaviu sudaręs neterminuotą darbo sutartį dėl darbo funkcijų atlikimo Lietuvos Respublikos teritorijoje (nuotolinio darbo atveju – dėl darbo funkcijų atlikimo iš Lietuvos Respublikos teritorijos);

3) asmens vidutinis vieno mėnesio bruto darbo užmokestis, skaičiuojant per 3 mėnesių laikotarpį nuo įdarbinimo pagal neterminuotą darbo sutartį, sudarytą vadovaujantis šios dalies 2 punktu, dienos, atitinka vieną iš šių sąlygų:

a) yra ne mažesnis negu 2,4 Lietuvos Respublikos Vyriausybės patvirtintos minimaliosios mėnesinės algos, jeigu darbdavio darbuotojų praeitų kalendorinių metų (prieš asmens įdarbinimą) vidutinis mėnesinis bruto darbo užmokestis buvo mažesnis kaip 2,4 Lietuvos Respublikos Vyriausybės patvirtintos minimaliosios mėnesinės algos;

b) yra ne mažesnis kaip darbdavio darbuotojų praeitų kalendorinių metų (prieš asmens įdarbinimą) vidutinis mėnesinis bruto darbo užmokestis, jeigu darbdavio darbuotojų praeitų kalendorinių metų (prieš asmens įdarbinimą) vidutinis mėnesinis bruto darbo užmokestis buvo didesnis kaip 2,4 Lietuvos Respublikos Vyriausybės patvirtintos minimaliosios mėnesinės algos.

3. Šio straipsnio 1 ar 2 dalyje nustatytas sąlygas atitinkantiems asmenims skiriama ir mokama vienkartinė 4,1 Lietuvos Respublikos Vyriausybės patvirtintos minimaliosios mėnesinės algos dydžio atvykimo išmoka iš užsienio pritrauktiems darbuotojams.

4. Atvykimo išmoką iš užsienio pritrauktiems darbuotojams skiria ir moka Užimtumo tarnyba. Asmuo dėl atvykimo išmokos iš užsienio pritrauktiems darbuotojams skyrimo kreipiasi į Užimtumo tarnybą ne anksčiau kaip po 6 mėnesių ir ne vėliau kaip per 2 metus nuo jo darbo Lietuvoje pagal neterminuotą darbo sutartį pradžios. Sprendimas dėl atvykimo išmokos iš užsienio pritrauktiems darbuotojams skyrimo priimamas ne vėliau kaip per 15 darbo dienų nuo asmens kreipimosi į Užimtumo tarnybą dienos.

5. Šio straipsnio 4 dalies nuostatos dėl laikotarpio, per kurį asmuo turi kreiptis dėl atvykimo išmokos iš užsienio pritrauktiems darbuotojams skyrimo, netaikomos Ukrainos piliečiams, atitinkantiems šio straipsnio 2 dalyje nustatytas sąlygas. Šie asmenys į Užimtumo tarnybą turi kreiptis ne anksčiau kaip po 3 mėnesių ir ne vėliau kaip per 2 metus nuo jų darbo Lietuvoje pagal neterminuotą darbo sutartį pradžios.

6. Kreipimosi dėl atvykimo išmokos iš užsienio pritrauktiems darbuotojams, šios išmokos skyrimo ir mokėjimo tvarką nustato Užimtumo tarnybos direktorius.

7. Aukštą pridėtinę vertę kuriančių profesijų, kurių darbuotojų trūksta Lietuvos Respublikoje, sąrašą tvirtina ekonomikos ir inovacijų ministras. Į šį sąrašą įtraukiamos Lietuvos profesijų klasifikatoriaus 1, 2 ar 3 pagrindinėms grupėms priskirtos profesijos. Aukštą pridėtinę vertę kuriančių profesijų, kurių darbuotojų trūksta Lietuvos Respublikoje, sąrašas sudaromas remiantis verslo ir darbdavių asociacijų pateiktais duomenimis, nacionalinės žmogiškųjų išteklių stebėsenos, atliekamos Lietuvos Respublikos Vyriausybės nustatyta tvarka, informacija bei agentūros, kuri atsakinga už tiesioginių užsienio investicijų plėtrą ir kurios savininko teises ir pareigas įgyvendina Lietuvos Respublikos ekonomikos ir inovacijų ministerija, rekomendacijomis.

----

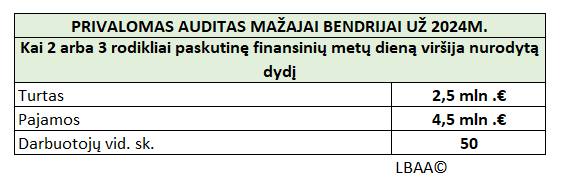

PRIMENAME, KAD UŽ 2024 M. MB FINANSINES ATASKAITAS TURI PATEIKTI RC IKI 2025-04-30

Už 2023 m. reikėjo pateikti iki 2024-03-31.

Ataskaitų teikimo terminas prailgintas, nes nustatytas privalomas auditas MB, kai jos finansiniai duomenys viršija bent du nustatytus rodiklius finansinėse ataskaitose.

CK. 2.66 str. 4 p.

4. Įstatymų nustatytais atvejais RC pateikiamas juridinio asmens metinių finansinių ataskaitų rinkinys (..) per trisdešimt dienų nuo jų patvirtinimo momento, jei įstatymai nenumato kito termino.

----

PRIMINIMAS DĖL NEKILNOJAMO TURTO MOKESČIO

Primename, kad iki 2024-12-16 gyventojai turintys gyvenamosios ir pan. nekomercinės paskirties nekilnojamą turtą Lietuvoje turi:

1. Pateikti VMI nekilnojamo turto mokesčio deklaraciją KIT715 už 2024 m.

2. Sumokėti nekilnojamo turto mokestį už 2024 m.

❗NT mokesčio deklaraciją už 2024 m. galite pateikti jau dabar, nelaukdami paskutinės 2024-12-16 dienos.

🏠Maksimalūs NT tarifai:

✅Iki 150‘000 Eur NT neapmokestinamas

✅Nuo 150‘000 iki 300‘000 Eur - 0,5 % tarifas

✅Nuo 300’000 iki 500’000 Eur - 1 % tarifas

✅Nuo 500’000 Eur -2 % tarifas

▪️Tarifus gali koreguoti savivaldybės

❗Yra išimčių, žr. VMI informaciją.

❗Mokestinės NT vertės yra RC, o ne turto įsigijimo dokumentuose ir ne tokios kokias jūs patys susigalvojote:

Vertės perskaičiuojamas kas 3-5 metai arba pasikeitus turto būklei.

Gali būti, kad vienam turto vienetu vertė bus perskaičiuota, o kitiems turto vienetams išliks sena.

❗Todėl kas metai BŪTINA iš naujo patikrinti viso turimo NT mokestines vertes.

❗ Jei turtas naudojamas NTMĮ nurodytai veiklai vykdyti (pvz. švietimas, meno kūryba turint kūrėjo statusą ar kt.) VMI to nemato ir gyventojui reikia raštu informuoti VMI, kad nebūtų skaičiuojamas NTM už turtą, kuris atleistas nuo NTM pagal NTMĮ 7str.

❗ Jei gyventojas NT išnuomojęs juridiniam asmeniui, NT mokestį moka JA ir tas turtas neįtraukiamas į gyventojo asmeninio NT bendros vertės skaičiavimą, nors VMI gali pasiūlyti tą patį NT apmokestinti du kartus.

❗Jei turtas yra nebaigtas statyti ir nėra naudojamas, už jį NT mokesčio nereikia, bet VMI automatiškai ieškos NTM arba įtrauks į deklaraciją, jei paprašysite pagalbos pildant deklaraciją. Tokiu atveju reikės patiems tą turtą iš deklaracijos išbraukti.

❗VMI turi informaciją apie NT mokestines vertes, bet ją su gyventojais dalinasi sunkiai (reikia prašyti raštu ir gal būt gausite laišką su informacija apie jūsų NT mokestines vertes).

❗Jei turto >1 ir yra įvairių niuansų dėl turto padalinimo tarp sutuoktinių ar jam taikomos įvairios išimtys, reikėtų pasidaryti suvestinę ir ją pridėti prie teikiamos KIT715, kaip papildomą dokumentą.

❗Jei pateiktoje deklaracijoje yra klaida, ją galima tikslinti 3 metus (2021-2024).

✅Juridinis asmuo už išsinuomotą turtą moka 1 % (Vilnius) NT nepriklausomai nuo turto vertės.

----

PVM ATSTATYMAS

☑ Įmonė nusipirko kompiuterį už 1’210 Eur ir susigrąžino 210 Eur pirkimo PVM.

☑ Įmonė nusipirko baldus už 1’210 Eur ir susigrąžino 210 Eur pirkimo PVM.

☑ Minimalli ilgalaikio turto vertė yra 1’500 Eur, todėl kompiuteris ir baldai buvo parodyti leidžiamuose atskaitymuose tada, kada turtas buvo įsigytas.

☑ Po 12 mėn. įmonė išsiregistravo iš PVM mokėtojų.

❗ Visai nesvarbu, kad turtas apskaitoje jau buvo parodytas sąnaudose, reikės registruoti PVM atstatymą:

🧐Kompiuteriui bus taikoma 3 metų taisyklė, o baldams 5m. taisyklė ir atstatomas PVM bus:

👉Kompiuteriui : 210/3*2=140 Eur

👉Baldams: 210/5*4=168 Eur.

-----------------------------------

Viso 308 Eur – tiek PVM įmonė turės sumokėti VMI (FR0600, 35 laukelis su – ženklu)

🧐Analogiška PVM atstatymo tvarka, kai turtas yra sunaikinamas arba įmonė perduoda turtą naudoti neapmokestinamai PVM veiklai.

❗ Dėl šio dalyko įmonė turėtų vesti ne tik ilgalaikio turto bet ir trumpalaikio turto, kuris naudojamas veikloje ilgiau nei 1 m. apskaitą.

❗ Nekilnojamam turtui ar jo esminiam pagerinimui, kapitaliniam remontui PVM atstatymui taikoma 10m. taisyklė.

Šaltinis: PVMĮ 67 str.

----

PVM PELNO NESIEKIANTIEMS, KURIE TEIKIA KULTŪROS AR SPORTO PASLAUGAS

Jei pelno nesiekiantis asmuo teikia kultūros ar sporto paslaugas, jis gali nemokėti PVM (PVMĮ 23str.) tik tokiu atveju, jei viešo intereso veikla yra dominuojanti.

☑ Jei pelno nesiekiančio asmens (pvz. VŠĮ) pajamos iš sporto, kultūros veiklos yra neapmokestintos PVM, VMI tikrinimo metu tokioms pajamoms pritaikys 21% PVM, jei tokios įmonės pagrindinė veikla yra mokamų sporto ar kultūros paslaugų teikimas, o viešo intereso veikla (nemokamos sporto, kultūros paslaugos viešam interesui) yra mažos apimties ir nedominuojanti.

☑ Įmonės dažnai daro klaidą vykdo ekonominę -komercinę veiklą per pelno nesiekiantį asmenį ir klaidingai galvoja, kad joms gali būti taikoma PVM lengvatą, kuri numatyta tik pelno nesiekiančiam asmeniui. PVM įstatymas numato PVM lengvatą pelno nesiekiantiems asmenims, kai jie iš tikro yra pelno nesiekiantys ir jų veikloje dominuoja viešo intereso veikla (nemokamos paslaugos).

🧐LBAA teikė finansų ministerijai pasiūlymą aiškiau apibrėžti PVMĮ, kas yra dominuojanti viešo intereso veikla. Finansų ministerija atmetė LBAA pasiūlymą.

Šaltinis : PVMĮ 23 str.