2024.08.06. LBAA žinios

Aktualios profesinės naujienos

2024.08.06

DEKLARUOTA GYVENAMOJI VIETA PARDUOTAME NT NEVISADA GYVENTOJUI GARANTUOJA GPM LENGVATĄ

Taip yra, jei gyvenamoji vieta buvo deklaruota formaliai ir asmuo neturėjo realių ketinimų gyventi parduotame NT.

Taip yra, jei gyvenamoji vieta buvo deklaruota formaliai ir asmuo neturėjo realių ketinimų gyventi parduotame NT.

Konkrečiu atveju pagal 2024-01-31 LVAT A-64-575/2024 nutartį gyventojui buvo priskaičiuota 19 tūkst. Eur GPM ir 12 tūkst. Eur GPM delspinigių.

LVAT 2024-01-31 nutartis administracinėje byloje Nr. A-64-575/2024 (S. K.)

LVAT 2024-01-31 nutartis administracinėje byloje Nr. A-64-575/2024 (S. K.)

Lietuvos teismų informacinė sistema

----

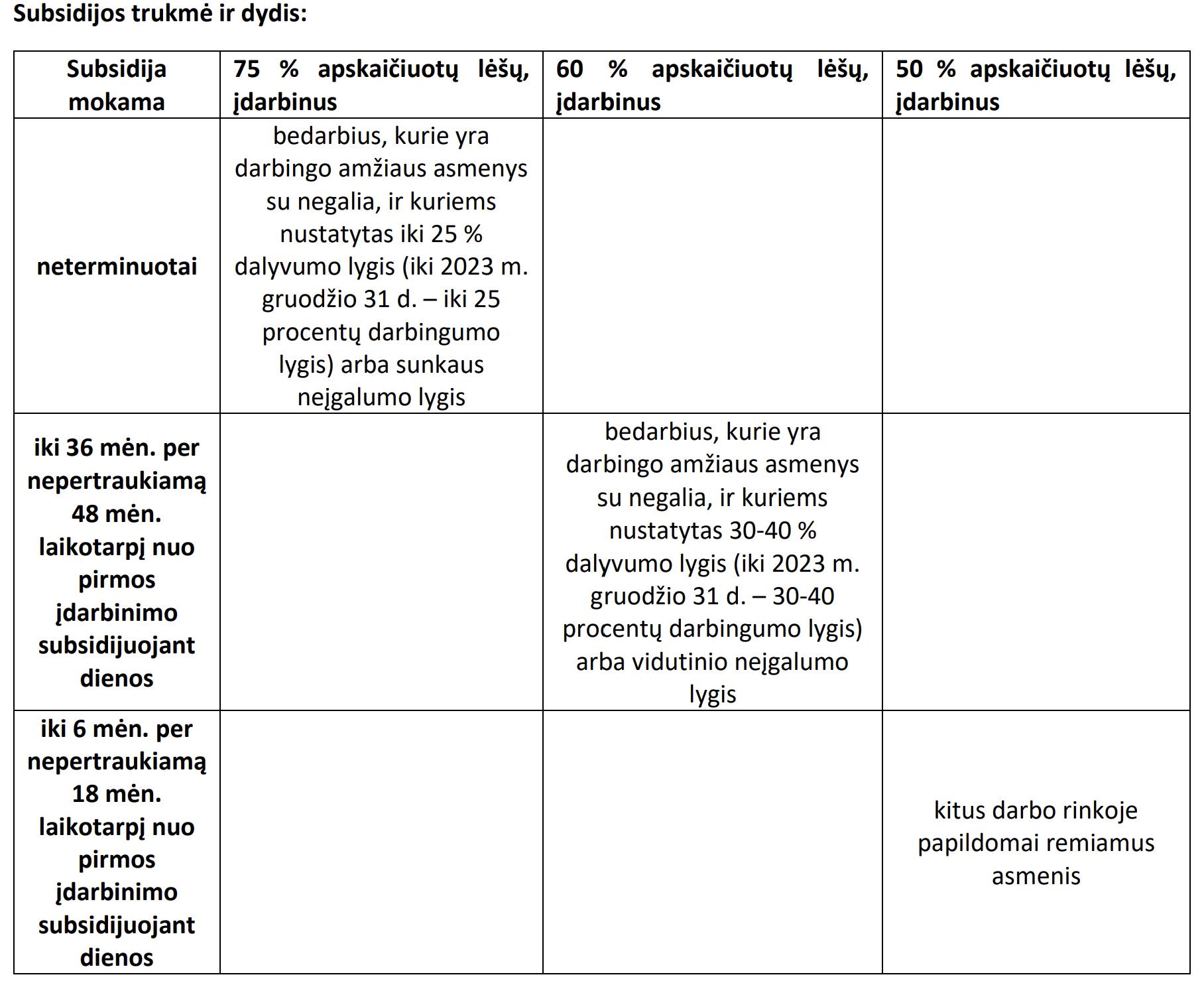

FINANSAVIMAS DĖL ĮDARBINTO DARBUOTOJO

Užimtumo tarnyba informuoja, kaip būtų galima gauti subsidiją (finansavimą) dėl įdarbinto darbuotojo.

Subsidijos max dydis iki 1,5 MMA (1386 Eur).

Subsidijos max dydis iki 1,5 MMA (1386 Eur).

----

IKI 2026-12-31 PRATĘSTAS ATVIRKŠTINIO PVM TAIKYMAS IT PREKĖMS

Primename, kad LRV nutarimu Nr. 900 iki 2026/12/31 pratęstas atvirkštinio PVM taikymas IT prekėms: mobiliems telefonams, planšetėms, nešiojamiems kompiuteriams.

Primename, kad LRV nutarimu Nr. 900 iki 2026/12/31 pratęstas atvirkštinio PVM taikymas IT prekėms: mobiliems telefonams, planšetėms, nešiojamiems kompiuteriams.

Reikšminga dalis prekiaujančių vis dar nėra suprogramavę savo IT sistemų, kad būtų tinkamai skaičiuojamas atvirkštinis PVM ir dėl to pirkėjai permoka, nes sumoka pilną kainą su PVM.

Visai nesvarbu, kad pardavėjas nenurodo, jog yra taikomas atvirkštinis PVM arba net reikalauja sumokėti visą sumą su PVM, atvirkštinis PVM turi būti pritaikytas.

Sumokėjus pilną prekės kainą su PVM, reikėtų kreiptis į pardavėją, kad grąžintų permokėtą PVM.

Sumokėjus pilną prekės kainą su PVM, reikėtų kreiptis į pardavėją, kad grąžintų permokėtą PVM.

Kviečiame dalintis pardavėjų pavadinimais, kurie prašo mokėti pirkimo PVM, nors jam turėtų būti taikomas atvirkštinis apmokestinimas.

Nutarimas dėl priemonių mokestinių prievolių įvykdymui užtikrinti

----

2024-07-24 PRIIMTAS NAUJAS KRIPTO RINKŲ ĮSTATYMAS:

1. Perkelia ES 2023/1114 direktyvos nuostatas.

2. Turėtų geriau užtikrinti kripto turto turėtojų apsaugą, kad kripto rinka būtų stabili, patikima, saugi ir efektyvi.

3. Nustato kripto turto teikėjo veiklos licencijavimą.

Lietuva nusprendė, kad Kripto turto tiekimo galės užsiimti tik UAB, AB, kai ES 2023/1114 direktyvos 59 str. 1 d. leidžia šia veikla užsiimti visiems juridiniams asmenims (pvz., MB, IĮ, TŪB, KŪB ir pan.), jei jie gavo leidimą iš LB.

LB leidimo išdavime nėra nustatyta juridinio asmens teisinė forma kaip ribojanti licencijos išdavimą.

Lietuva šiame įstatyme pažeidžia laisvą paslaugų teikimą, atsižvelgiant į juridinę teisinę formą, kai forma nekeičia paslaugos esmės ar apsaugos viešam interesui.

4. Kripto turto tiekėjo ataskaitų teikiamų LB formą ir jų auditavimą.

5. Lietuvos banko Kripto turto tiekėjo priežiūra bei sankcijų (baudų) taikymą.

6. Nustato Kripto turto teikėjo reorganizavimo, bankroto ir likvidavimo papildomas procedūras sąlygas.

Įstatymas įsigalioja nuo 2024/07/25, išskyrus dalis dėl audito ir finansinių ataskaitų, kurios įsigalioja nuo 2024/08/01.

Reglamentas - 2023/1114 - LT - EUR-Lex (europa.eu)

XIV-2879 Lietuvos Respublikos kriptoturto rinkų įstatymas (lrs.lt)

Kiti susiję teisės aktų pakeitimai:

LR finansų įstaigų įstatymo Nr. IX-1068 3 straipsnio ir priedo pakeitimo įstatymas

LR bankų įstatymo Nr. IX-2085 4 straipsnio ir priedo pakeitimo įstatymas

LR Lietuvos banko įstatymo Nr. I-678 42, 43-7, 47 straipsnių ir 1, 3 priedų pakeitimo įstatymas

LR centrinių kredito unijų įstatymo Nr. VIII-1682 4 straipsnio ir priedo pakeitimo įstatymas

LR finansinės apskaitos įstatymo Nr. IX-574 5 ir 11 straipsnių pakeitimo įstatymas

LR vartotojų teisių apsaugos įstatymo Nr. I-657 22 straipsnio pakeitimo įstatymas

----

2024-07-24 PRIIMTAS CK PAKEITIMAS

Pagal kurį Registrų centrui (RC) teikiamuose dokumentuose neturi būti nurodyti asmens duomenys, jei jų teikimo nenumato CK ar kiti įstatymai.

Jei RC bus pateikta daugiau duomenų, nei numato teisės aktai, RC galės jų nepriimti, o jei priims, tai RC ir asmuo pateikęs perteklinius duomenis, bus laikomi BDAR pažeidėjais.

CK nustatytas šių JA duomenų teikimas:

1. juridinio asmens pavadinimas;

2. juridinio asmens teisinė forma;

3. juridinio asmens kodas;

4. juridinio asmens buveinė (adresas);

5. juridinio asmens elektroninio pristatymo dėžutės adresas;

6. juridinio asmens organai;

7. juridinio asmens valdymo organų nariai (vardas, pavardė, asmens kodas, korespondencijos adresas);

8. juridinio asmens valdymo organų nariai ir juridinio asmens dalyviai, turintys teisę juridinio asmens vardu sudaryti sandorius, jų teisių ribos;

9. juridinio asmens filialai ir atstovybės (pavadinimai, kodai, buveinės, filialų ir atstovybių valdymo organų nariai);

10. juridinio asmens veiklos apribojimai;

11. juridinio asmens teisinis statusas;

12. juridinio asmens pasibaigimas;

13. juridinio asmens registro duomenų ir dokumentų keitimo datos;

14. juridinio asmens finansiniai metai;

15. kiti įstatymų numatyti duomenys.

16. Registruojant juridinius asmenis, kurių dalyviai atsako pagal juridinio asmens prievoles, papildomai turi būti nurodomi juridinio asmens dalyvio fizinio asmens vardas, pavardė, asmens kodas, korespondencijos adresas arba juridinio asmens pavadinimas, teisinė forma, kodas, buveinė.

----

ES DIREKTYVA DĖL PRIVALOMO AUDITO BUVO PAKEISTA

Nes joje buvo nurodyti fiksuoti dydžiai, kurie nesikeitė dešimtmečius.

Lietuva irgi atnaujino privalomo audito rodiklius, juos atitinkamai padidindama.

Lietuva irgi atnaujino privalomo audito rodiklius, juos atitinkamai padidindama.

Prie to pačio, buvo nuspręsta, kad privalomas finansinių ataskaitų auditas bus ir mažosioms bendrijoms, nors jų privalomo audito nenustato ES direktyva.

Šalys gali pačios sukurti papildomas privalomo audito prievoles kam tik nori.

ES direktyva rekomenduoja nepiktnaudžiauti privalomo audito prievole ir ją taikyti tik kai yra nutolę savininkai.

Lietuva pasirinko taikyti privalomo audito prievolę mažosioms bendrijoms, neturėjo jokių atliktų vertinimų, kurie parodytų, kad mažosios bendrijos pasiekusios didelius pajamų, turto ar darbuotojų rodiklius, nesugeba pagal 38 FAS sudaryti finansinių ataskaitų be klaidų.

----

LIGONIŲ KASOS ŽINUTĖ, AKTUALI ABITURIENTAMS

Visi baigę mokyklą jaunuoliai valstybės lėšomis privalomuoju sveikatos draudimu (PSD) yra apdrausti iki rugpjūčio 31 d. Nuo rugsėjo 1 d. PSD valstybės lėšomis bus apdrausti tik tie abiturientai, kurie pradės mokytis Lietuvos ir kitų Europos Sąjungos (ES), taip pat Europos ekonominės erdvės (EEE) šalių ir Šveicarijos profesinėse, aukštosiose mokyklose pagal nuolatinės (dieninės) studijų formos studijų programą.

Visi baigę mokyklą jaunuoliai valstybės lėšomis privalomuoju sveikatos draudimu (PSD) yra apdrausti iki rugpjūčio 31 d. Nuo rugsėjo 1 d. PSD valstybės lėšomis bus apdrausti tik tie abiturientai, kurie pradės mokytis Lietuvos ir kitų Europos Sąjungos (ES), taip pat Europos ekonominės erdvės (EEE) šalių ir Šveicarijos profesinėse, aukštosiose mokyklose pagal nuolatinės (dieninės) studijų formos studijų programą.

Jaunuoliai, kurie pasirinks ištęstinių studijų programą, draudimu pasirūpinti turės patys.

18 metų sulaukę Lietuvos gyventojai, kurie nesimokys bendrojo lavinimo, profesinėse mokyklose, nestudijuos Lietuvos ar kitų Europos šalių aukštosiose mokyklose, neįsidarbins ar nebus draudžiami valstybės lėšomis dėl kitų priežasčių, turės kiekvieną mėnesį iki einamojo mėnesio paskutinės dienos savarankiškai mokėti PSD įmokas – 64,50 Eur.

----

POZITYVIOSIOS PAJAMOS IR ASMENINĖS DEKLARACIJOS

Nuolatinis Lietuvos gyventojas turi 5 % Tikslinėje teritorijoje įregistruotos įmonės akcijų.

Gyventojo sutuoktinei (nuolatinei Lietuvos gyventojai) priklauso 15 %. Šios įmonės akcijų.

Gyventojo sutuoktinei (nuolatinei Lietuvos gyventojai) priklauso 15 %. Šios įmonės akcijų.

Gyventojo brolis (nuolatinis Lietuvos gyventojas) turi 40 % tos pačios įmonės akcijų.

Kadangi visi šie asmenys yra laikomi susijusiais asmenimis ir kartu valdo 60 % tikslinėje teritorijoje įregistruotos įmonės akcijų, KIEKVIENAS iš jų privalo savo metinėje pajamų deklaracijoje deklaruoti pozityviąsias jam tenkančias tikslinėje teritorijoje registruotos įmonės pajamas bei sumokėti GPM (15 % → 20 %).

Analogiška situacija su juridinio asmens pajamų įtraukimu į gyventojo asmeninę pajamų deklaraciją, jei tas gyventojas vienas arba su susijusiais asmenimis kontroliuoja ES esančius juridinius asmenis, ir šių asmenų >1/3 pajamų sudaro pasyviosios pajamos bei paskaičiuotas PM yra 50 %< nei kad būtų paskaičiuotas Lietuvoje.

Pvz.: nuolatinis Lietuvos gyventojas kontroliuoja Latvijoje esančią įmonę, kurioje pelno apmokestinimas yra atidedamas iki pelno paskirstymo.

Latvijos įmonės pajamos 1 mln. Eur, iš kurių 0,4 mln. Eur yra pasyvios veiklos pajamos. Latvijos įmonė pelno mokesčio nemokėjo, nes nebuvo pelno išėmimo.

Jei būtų skaičiuojamas PM pagal LT PMĮ, pelno mokestis būtų skaičiuojamas. Kadangi Latvijos įmonės pasyviųjų pajamų dalis 0,4 mln. Eur yra >1/3 nuo bendrų pajamų, akcininkas turi asmeninėje metinėje deklaracijoje deklaruoti pozityviąsias pajamas ir juo nuo jų sumokėti GPM.

Pozityviųjų pajamų skaičiuoti nereikėtų, jei Latvijos įmonė turėtų darbuotojus, turtą ir aktyviai vykdytų ek. veiklą Latvijoje.

Jeigu nuolatinis Lietuvos gyventojas turi daugiau kaip vieną kontroliuojamąjį užsienio vienetą, kiekvieno iš jų pozityviosios pajamos apskaičiuojamos atskirai.

Įstatymas senas, komentaras naujas.

----

APIE FR001 FORMĄ

Politikai arba norintys jais būti turi VMI pateikti FR001 formą – metinę gyventojo (šeimos) turto deklaraciją už 2023 m.

Šioje formoje politikai deklaruoja turtą ĮSIGIJIMO kaina, o jei įsigijimo kainos nežino arba įsigijimo kaina stipriai SKIRIASI nuo RINKOS kainos, deklaracijoje TURI BŪTI nurodyta tikroji RINKOS vertė.

Deklaracijoje deklaruojamas visas gyventojo (šeimos) pasaulinis turtas:

1. Nekilnojamas turtas nesvarbu kokios būklės jis būtų (pastatytas, pradėtas statyti, registruotas, neregistruotas);

2. Kilnojamas turtas, kuriam privaloma registracija (visų rūšių transportas, ginklai ir pan.);

3. >1500 Eur (bendrai sumai) pinigai bankuose ir kitose kredito įstaigose;

4. >1500 Eur negražintos paskolos;

5. >1500 Eur (vienetui) meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai;

6. >1500 Eur (bendrai sumai) vertybiniai popieriai.

FR0001 pildo ir socialinių, paramos gavėjai, kai šios deklaracijos pateikimas nustatytas lėšų skirstymą reglamentuojančiuose teisės aktuose.

FR0001 turi pateikti ir kt. asmenys, kurie išvardinti