Primename, kad Seimas pritarė Prezidento siūlymui keisti mokestinius teisės aktus su mažesniu nei 6 mėn. įspėjimo terminu, jei yra ekonominis nuosmukis ir nuo 2020-06-30 Lietuvoje mokestiniai teisės aktai gali būti keičiami greičiau, nei kad buvo iki tol.

6 mėn. įspėjimo terminas nebus taikomas mokesčių pakeitimams, jei yra išskirtinės aplinkybės, kaip jos apibrėžtos LR fiskalinės sutarties įgyvendinimo konstituciniame įstatyme.

Pagal dabartiniu metu galiojančią teisėkūrą, verslas gaus informaciją apie mokesčių keitimą su mažesniu įspėjimo terminu, todėl sudarydamas veiklos planus turėtų įsivertinti galimas rizikas ir sprendimą tęsti veiklą Lietuvoje.

Faktinės aplinkybės:

Vyriausybė paskutiniu metu priėmė daug sprendimų, dėl pinigų padalinimo gyventojams ir verslui, kai šios išlaidos nebuvo numatytos šalies biudžete ir nėra jokio plano, kas jas padengs. Yra didelė tikimybė, kad artimiausiu metu mokesčius mokantys asmenys, turės sumokėti į valstybės biudžetą ženkliai daugiau mokesčių arba (ir) bus panaikintos /sumažintos socialinės garantijos (paslaugos, išmokos) gyventojams, kad kompensuotų biudžeto praradimus.

Išskirtinės aplinkybės – nepaprastas įvykis, kurio valstybės valdžios institucijos negali kontroliuoti ir kuris daro didelį poveikį valdžios sektoriaus finansinei būklei, arba didelis ekonomikos nuosmukis, kaip nustatyta 1997 m. liepos 7 d. Tarybos reglamente (EB) Nr. 1466/97 dėl biudžeto būklės priežiūros stiprinimo ir ekonominės politikos priežiūros bei koordinavimo (OL 2004 m. specialusis leidimas, 10 skyrius, 1 tomas, p. 84) su paskutiniais pakeitimais, padarytais 2011 m. lapkričio 16 d. Europos Parlamento ir Tarybos reglamentu (ES) Nr. 1175/2011 (OL 2011 L 306, p. 12) (toliau – Tarybos reglamentas (EB) Nr. 1466/97).

Pirmas mokestinių teisės aktų pakeitimas neišlaikant 6 mėn. įspėjimo intervalo buvo 2020-06-29 GPM įstatymo keitimas, kai buvo pakeista NPD formulė atgaline data (nuo 2020-01-01): https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/fba862b8b6af11ea9a12d0dada3ca61b

Mokesčių administravimo įstatymas, 3 str. 4d.: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.231855

Teisėkūros pagrindų įstatymas 20 str. 3d.: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.433088

COVID-19 poveikį patyrę gyventojai, kurių veikla nuo karantino pradžios iki rugpjūčio 17 d. buvo įtraukti į VMI individualių veiklų, vykdomų pagal individualios veiklos pažymą, arba į verslo liudijimų, kurių vykdymui nustatyti draudimai/apribojimai sąrašą, sulaukė mokestinės pagalbos.

1. Visi verslo liudijimus turintys, individualią veiklą, individualią žemės ūkio veiklą vykdantys gyventojai (įskaitant ir tuos, kurie nėra patyrę neigiamos COVID-19 poveikio) už laikotarpį nuo karantino pradžios iki ekstremalios situacijos pasibaigimo dienos, gali nemokėti mėnesinių PSD įmokų. Įmokas už šį laikotarpį be palūkanų jie gali sumokėti per dvejus metus. Susidarius VSD skolai – ją galima atidėti supaprastinta tvarka – neskaičiuojamos palūkanos.

2. Savarankiškai dirbantys asmenys, kurių įmokų, delspinigių, baudų įsiskolinimas:

* lygus 600 Eur arba mažesnis, atidėtas įmokas turėtų sumokėti per 4 mėn.

* didesnis nei 600 Eur, bet lygus 900 Eur arba mažesnis – per 6 mėn.

* didesnis nei 900 Eur, bet lygus 1200 Eur arba mažesnis – per 8 mėn.

* didesnis nei 1200 Eur, bet lygus 1500 Eur arba mažesnis – per metus.

Jeigu skola – didesnė, pirmas įsiskolinimo mokėjimas privalo būti ne vėliau kaip praėjus 12 mėn. nuo prašymo dėl skolos sumokėjimo atidėjimo supaprastinta tvarka teikimo dienos. Galutinė įsiskolinimo sumokėjimo data turi būti ne vėliau kaip po 4 metų, skaičiuojant nuo pirmos įmokos datos.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.28356

Lemonui, Lemonui, Danieliui, turbūt taip galima pavadinti paskirtas 200 eur subsidijas ūkininkams.

Subsidija paskirta tik todėl, kad daug asmenų gavo subsidijas, o maži ūkininkai, atleisti nuo VSD ir GPM mokesčių, jos negavo. Kaip nukentėjo ūkininkai nuo COVID-19 mes likome nesupratę.

O jūs supratote šitos subsidijos logiką: kodėl ir už ką? Kviečiame pasidalinti nuomonėmis.

Šaltiniai: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/ce6a4c20b6da11ea9a12d0dada3ca61b), https://www.lrs.lt/sip/portal.show?p_r=35403&p_k=1&p_t=271770.

Soc. min komentaras: https://www.facebook.com/socmin/photos/a.338756423462/10158815628708463.

Neliūdėkite, viskas bus gerai, pinigų užteks, mokesčius mokantys sumokės už visas dovanas.

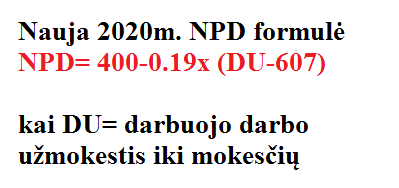

2020-06-29 Prezidentas pasirašė GPM įstatymo pakeitimą, pagal kurį NPD formulė nuo 2020-07-01 yra:

Mėnesio NPD = 400 – 0.19 x (DU – 607), kur DU – darbuotojo darbo užmokestis iki mokesčių.

NPD negali būti neigiamas skaičius.

Šią formulę privalu taikyti visiems darbuotojams, kurie prašė taikyti NPD ir jų darbo užmokestis yra išmokamas 2020/07/01-2020/12/31 laikotarpyje. Naujų prašymų teikti nereikia.

Darbdavys gali nuspręsti atlikti 2020/01/01-2020/06/30 periode išmokėto darbo užmokesčio NPD perskaičiavimą, bet gali ir neperskaičiuoti NPD.

Jei nuspręsta perskaičiuoti NPD, jis turi būti atliekamas visiems darbuotojams be jokių išimčių, t.t. ir atleistiesiems.

LBAA rekomenduoja naują NPD formulę taikyti birželio algų GPM skaičiavimui. Darbdavys gali nuspręsti perskaičiavimą atlikti ne visam 2020 m. I pusmečio periodui, bet vienam mėnesiui.

LBAA žinutė apie rizikas ir minusus: https://www.facebook.com/LBAA.lt/photos/a.480856448634937/3026883937365496.

Daugiau: https://www.e-tar.lt/portal/lt/legalAct/09ffa160ba1c11eab9d9cd0c85e0b745

Vilniaus m. savivaldybė nuo 2019 m. nenustatytam laikotarpiui atleido nuo nekilnojamojo turto mokesčio tą turtą, kuris atitinka 5 sąlygas:

1.Yra negyvenamosios arba gyvenamosios paskirties.

2. Buvo pastatytas ir įregistruotas RC iki 2019-06-01.

3. Patalpos naudojamos gyvenamajai paskirčiai.

4. NT mokesčio mokėtojai (FA) tose patalpose deklaruoja gyvenamąją vietą.

5. Tos patalpos yra vienintelė mokesčio mokėtojo ir jo šeimos narių gyvenamoji vieta.

Kadangi šių visų duomenų VMI algoritmai nemato, VMI gali raginti užpildyti NT mokesčio deklaraciją ir susimokėti NT mokestį.

Jei deklaraciją užpildysite ir joje nenurodysite, kad yra taikoma savivaldybės lengvata, reikės susimokėti pilną mokestį ir lengvata nebus pritaikyta.

Jei už 2019 m. NT deklaraciją jau pateikėte, ją ne vėlu patikslinti. Tokiu atveju reikėtų užpildyti naują deklaraciją, kurioje turėtų būti įrašoma lengvatos suma.

Jei NT mokestį jau sumokėjote, bus permoka, kurią galite susigrąžinti arba jinai bus užskaityta į kitus mokesčius. Bet kokiu atveju jinai nedings.

Prezidentas sugalvojo, o Seimas prabalsavo už NPD formulės keitimą atgaline data. Prezidentui palaiminus (100proc. tikimybė, kad taip ir bus), projektas taps įstatymu, pagal kurį už birželio mėnesį paskaičiuotai algai turės būti pritaikytas naujas NPD, jei ta alga išmokėta liepos 1 d. arba vėliau.

Šios dovanos pasiruošimui laiko beveik neliko.

Rekomendacijos:

1. Įsiveskite naują NPD formulę jau dabar, net jei 2020/06 alga bus sumokėta birželį, jai bus pritaikytas naujas NPD ir tai nebus pažeidimas, nes naujas NPD taikomas atgaline data nuo 2020/01/01.

Įmonė pati gali nuspręsti kokiomis apimtimis atlikti NPD perskaičiavimą atgaline data.

Jei įmonė pritaikys senąjį NPD, gyventojui metinėje deklaracijoje susidarys GPM permoka, kurią jis galės susigrąžinti kitais metais.

2. Jei įmonė nuspręs atlikti NPD taikymo perskaičiavimą už visus metus bent vienam darbuotojui, jinai privalės atlikti perskaičiavimus visiems darbuotojams, nes DK neleidžia darbdaviui diskriminuoti darbuotojų.

3. Jei bus atliekami perskaičiavimai už periodus, už kuriuos jau yra išmokėtos algos ir pateiktos mėnesinės GPM deklaracijos (GPM313), reikės:

3.1. perskaičiuoti GPM kiekvienam darbuotojui,

3.2. pateikti naujus darbo užmokesčio lapelius su kitokia suma išmokėjimui,

3.3. pakoreguoti visas išmokas dėl joms tenkančios pasikeitusios GPM sumos,

3.4. pagal pakoreguotus duomenis sudaryti naujas GPM313 deklaracijas ir jas pateikti VMI,

3.5. pridėti perskaičiuotą skirtumą prie mokėtino darbuotojo darbo užmokesčio, kuris dar nėra išmokėtas,

3.6. paskirti premiją buhalteriui už pusės metų algų skaičiavimo ir deklaravimo darbų perdarymą.

Žiniasklaida ko gero jau galanda plunksnas, pranešimams apie blogus buhalterius ar darbdavius, kurie neatliks perskaičiavimų.

Turbūt niekam nerūpės, kad šie perskaičiavimai yra brangūs ir yra dar viena našta verslui.

Įstatymas dar nėra pakeistas. Ko gero įstatymo pakeitimas bus užregistruotas TAR, kai jau nebebus laiko atlikti NPD formulės keitimui.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/ef2c9520ac7c11ea8aadde924aa85003