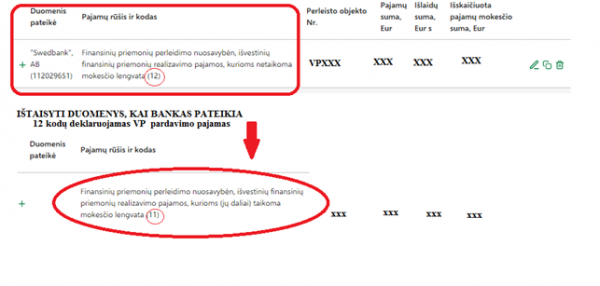

VMI į gyventojų metines pajamų deklaracijas sudeda VP pardavimo pajamas su 12 kodu, kuris neleidžia prisitaikyti 500 Eur lengvatos, numatytos GPM įstatyme, nors toms pajamoms turėtų būti taikoma lengvata.

Vienintelis būdas prisitaikyti GPM lengvatą yra:

1. ištrinti trečio asmens pateiktus duomenis apie VP pardavimą,

2. įrašyti iš naujo trečio asmens pateiktus duomenis apie VP pardavimo pajamas, pasirenkant pajamas su 11 kodu.

Paveiksliuke pavyzdys, kaip atrodo perkelti gauti duomenys iš banko apie VP pardavimą ir kaip jie turi atrodyti po taisymo, kad būtų taikoma GPM lengvata.

Jei taisymo nepadarysite jūsų mokesčiai bus ≤75 Eur didesni.

Primename, kad iki balandžio 15d. visi juridiniai asmenys turi pateikti duomenis VMI FR0711 formoje apie:

Daugiau žiūrėkite čia

2021-04-07 įsigalioja senos 2021 m. sausį priimtos įmonių subsidijavimo (GPM) tvarkos pakeitimas.

Toliau dalinamės LBAA uždaro FB žinute apie šiuos pokyčius.

Pakeitimai labiausiai turėtų džiuginti mažųjų bendrijų, individualių įmonių, komandinių ūkinių ir tikrųjų ūkinių bendrijų savininkus, tačiau peržvelkime viską iš eilės:

– Pakeista formuluotė iš ,,subsidija gali būti skiriama tik vieną kartą” į ,,gali būti skiriama tik viena subsidija”.

– Naujoje tvarkoje nepakanka, kad pareiškėjo apyvarta būtų sumažėjusi 30%. Jeigu nustatoma, kad apyvarta nustatytu laikotarpiu krito ne dėl su COVID-19 susijusių priežasčių, laikoma, kad pareiškėjas neatitinka šios sąlygos ir jam subsidija negali būti skiriama. Primename, kad pajamų sumažėjimas vertinamas lyginant 2019-11-01 – 2020-01-31 pajamas su 2020-11-01 – 2021-01-31 pajamomis.

– Sumažinta bendra subsidijai skirtų lėšų dalis. Savarankiškoms įmonėms suma liko ta pati (50 mln. eurų), o susijusioms įmonėms skirta suma sumažinta perpus iki 50 mln. eurų.

– Mažosioms bendrijoms, individualioms įmonėms, komandinėms ūkinėms ir tikrosioms ūkinėms bendrijoms teikiama de minimis pagalba, kuri nesumuojama su valstybės pagalba skiriama toms pačioms tinkamoms finansuoti sąnaudoms. Bendra maksimali de minimis paramos suma – 200000 eurų per bet kurį 3 finansinių metų laikotarpį. Vykdantiems krovinių gabenimą – 100000 eurų.

– Kitoms įmonėms (ne MB, IĮ, KŪB ir TŪB) parama skiriama pagal Komunikato 20 punkte galiojančias taisykles ir negali viršyti 800000 eurų. (čia liko taip kaip buvę)

– Pakeista GPM suma, nuo kurios yra skaičiuojama mažųjų bendrijų, individualių įmonių, komandinių ūkinių ir tikrųjų ūkinių bendrijų subsidija. Prie anksčiau vertinto GPM už darbuotojus ir įmonės lėšomis sumokėto GPM dar pridedamas pareiškėjo metinėje GPM312 deklaracijoje deklaruotos MB, IĮ, KŪB ir TŪB savininkams ir dalyviams išmokėtos 02, 26, 27, 77 rūšių išmokos, priskiriamos A ir B klasės pajamoms. Būtina, kad pareiškėjo nariai, savininkai ir dalininkai būtų pateikę savo asmeninę 2019 metų pajamų deklaraciją ir taip pat deklaravę šias išmokas.

Subsidijos dydis nepakito -25% už 2019 metus sumokėto GPM. Mažiausia subsidija – 500 eurų.

Naujas pakeitimas: https://www.e-tar.lt/portal/lt/legalAct/1e17f77096bb11eb9fecb5ecd3bd711c

Senoji tvarka: https://www.e-tar.lt/portal/lt/legalAct/d369ba10574a11eb9dc7b575f08e8bea

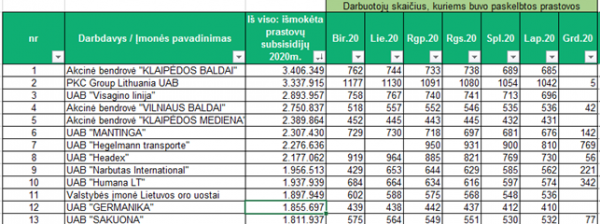

Užimtumo tarnyba skelbia absoliučiai visus darbdavius, kurie gavo prastovų subsidijas (sumos ir darbuotojų skaičius prastovose). Paveiksliuke daugiausia prastovų subsidijų gavę darbdaviai ir kaip keitėsi prastovose esančių darbuotojų skaičius 2020m. 2021-03-10 UZT duomenys.

Turime įtarimą, kad 2020m. gruodžio stulpeliai yra tušti ne todėl, kad sumažėjo esančių prastovose darbuotojų skaičius, bet dėl to, kad iki šiol nėra paskirtos subsidijos: dėl UZT lėto paraiškų nagrinėjimo.

Primename, kad jei įmonė dalyvauja iš ES lėšų finansuojamame projekte, (pvz. mokymai), subsidijuojamas darbuotojų darbo užmokestis nėra tinkamas indėlis todėl patirtos projekto išlaidos susijusios su prastovose esančiais darbuotojais nebus finansuojamos.

ES nefinansuoja išlaidų ir nepripažįsta tinkamomis dėl savo indėlio, jai jos jau yra finansuojamos iš kitų šaltinių. Šiuo atveju iš užimtumo tarnybos.

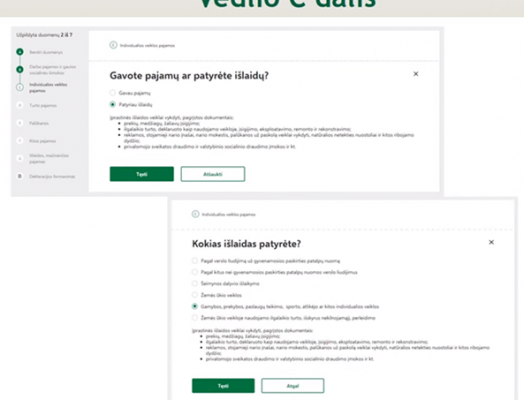

Net buhalteriai dažnai neranda, kaip įvesti individualios veiklos sąnaudas, kai pildoma gyventojo metinė pajamų deklaracija dėl individualios veiklos pagal pažymą.

Sąnaudos yra įrašomos C dalyje, paspaudus „PRIDĖTI NAUJUS DOKUMENTUS“, po to kai buvo įrašytos gautos individualios veiklos pajamos.

VMI video apie tai kaip tai reikėtų padaryti (nuo 10:44min): https://www.youtube.com/watch?v=7ZSsecGtMqI

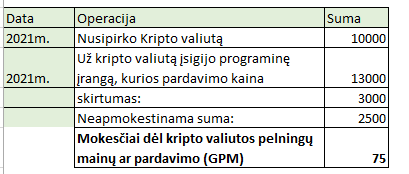

Jei nusipirkote kripto valiutą ir už ją įsigijote kokį nors turtą, nepamirškite sumokėti mokesčius nuo kripto valiutos prieauglio.

Kripto valiutos mainai į kitą valiutą ar į kitą turtą iš mokesčių pusės yra vertinami kaip kripto valiutos pardavimo pajamos ir nuo įsigijimo bei pardavimo kainų skirtumo reikia sumokėti 15 % GPM.

Per metus gyventojui yra suteikiama 2500 Eur lengvata, nuo kurios GPM neskaičiuojamas. Paveiksliuke pavyzdys, kaip tokia lengvata sumažina mokėtiną GPM.

Gyventojas pats savarankiškai turi įrašyti į savo asmeninę metinę GPM311 deklaraciją kripto valiutos pirkimo/pardavimo arba mainų sandorio duomenis ir būtinai turės pridėti kripto valiutos pirkimo dokumentus.

Jei šių dokumentų nebus, 15 % GPM reikės mokėti nuo visos valiutos pardavimo sumos iš kurios bus leidžiama atimti tik 2500 Eur per metus, bet nebus galima atimti valiutos įsigijimo kainos dalies. Nepridėjus dokumentų, reikės tikslinti GPM deklaraciją ir pridėti trūkstamus dokumentus.

Pagal VMI išaiškinimą tinkamais kripto valiutos įsigijimo dokumentais yra laikoma: banko patvirtinimas (pavedimas, išrašas), kad yra apmokėta už valiutą, kuriame matosi kiek kripto valiutos ir kokia valiuta yra įsigyta. Jei banko pavedime tokios informacijos nesimato, reikėtų papildomai išsaugoti kitus pranešimus apie įsigytą valiutą.

Jei gyventojas savanoriškai neuždeklaruos operacijų kripto valiutą, VMI tikrinimo metu jam gali pritaikyti sankcijas, kurių suma viršys nesumokėtą GPM ir papildomai priskaičiuos mokėtiną GPM.

2500 Eur lengvata taikoma, nes atsitiktiniai kripto valiutos pardavimo/mainų sandoriai iš mokesčių pusės vertinami, kaip neregistruotino turto pardavimo sandoriai.

Jei prekybos sandoriai kripto valiuta yra periodiniai, tokiu atveju kripto valiutos pardavimų ar mainų sandoriai apmokestinami ir deklaruojami ne kaip turto pardavimo sandoriai, bet kaip individualios veiklos sandoriai. Tokiu atveju reikia registruoti individualią veiklą dėl prekybos kripto valiuta.

Daugiau apie kripto valiutinių operacijų apmokestinimą: https://www.lbaa.lt/wp-content/uploads/2021/02/LLRI_del-mokesciu-lengvatu_2021-02-11.pdf

Jei darbdavys nusprendė mokėti darbuotojui darbo užmokestį kripto valiuta, jis:

1. Pažeidžia darbo kodekso 139 str. 3d., kuri neleidžia mokėti darbo užmokesčio natūra.

2. Jei darbo užmokestis buvo išmokėtas kripto valiuta, toks darbo užmokestis deklaruojamas ir apmokestinamas kaip pajamos natūra.

3. Darbuotojas gavęs darbo užmokestį kripto valiuta ar kitokia natūra, įgyja visas teises numatytas DK, kurios atsiranda dėl neišmokėto darbo užmokesčio:

– 2 mėnesių išeitinė kompensacija, kai išeina iš darbo savo noru, nes du mėnesius nebuvo mokamas darbo užmokestis pinigais,

– atostogos pratęsiamos tiek dienų, kiek yra vėluojama mokėti pinigais atostoginius,

– Delspinigiai už pradelstą darbo užmokesčio pinigais išmokėjimą,

– Kitos garantijos.

Daugiau: https://www.vmi.lt/cms/documents/10162/8782061/RM-21969/15714723-5658-41e1-a41d-1be4e3705a1a