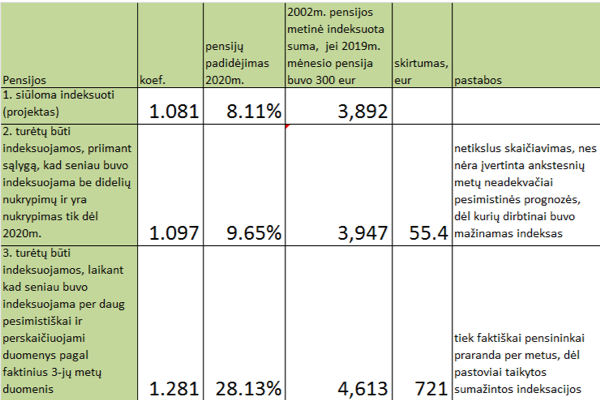

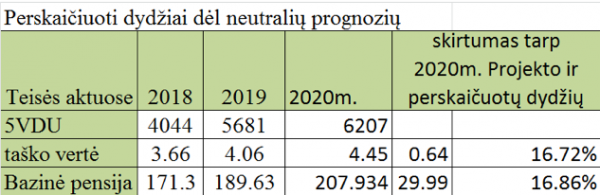

Paskelbtas VSD rodiklių įstatymo projektas, pagal kurį nustatomi 2020 m. pensijų indeksai. Projekte siūloma patvirtinti šiuos indeksuotus dydžius: taško vertė 3.81 Eur, bazinė pensija 177.94 Eur, indeksavimo koef. 1.0811. Tai reiškia, kad 2020 m. pensijos didėtų 8,11 %. Tačiau perkamoji galia per 2019 m. nukrito daugiau nei 8,11%, o pagal 2019 m. statistikos departamento duomenis, vidutinis darbo užmokestis augo daugiau nei 13%. Dėl to mes pabandėme paskaičiuoti, kaip indeksavimai atrodytų realybėje, pagal viešai prieinamą informaciją (žr. paveikslėlius).

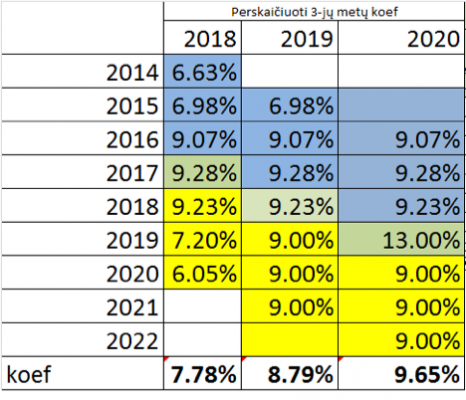

2020 m pensijos turėtų būti indeksuojamos ne 8,11 %, bet mažiausiai 9,65% arba net 28,13%. Taip yra dėl to, kad indeksas skaičiuojamas pagal aritmetinės progresijos principą, vadinasi, jei ankstesni indeksavimai buvo per daug stipriai sumažinti, reikėtų perskaičiuoti ir juos. Atlikus trijų metų indeksų perskaičiavimą, įgaunamas 28,13% indeksas, o jei atliekami tik vienerių metų perskaičiavimą – 9,65%.

Įstatymo projektas:

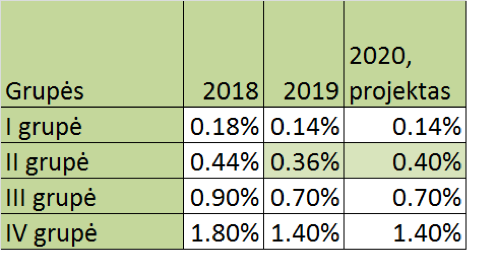

Paskelbtas VSD rodiklių įstatymo projektas, pagal kurį bus nustatomi VSD mokesčio tarifai 2020 m. Gera žinia ta, kad VSD tarifai nesikeičia, išskyrus nelaimingų atsitikimų II grupės atvejus, kai 0,36% tarifas keičiamas į 0,4% (žr. paveikslėlį).

Siūloma patvirtinti 2020 m. VDU = 1241.40 EUR (didinamas 9.25%) 2019 m. VDU = 1136.20 EUR VDU = vidutinis darbo užmokestis. VDU naudojamas nustatant lubas arba grindis dėl mokesčių padidinto skaičiavimo arba nebe skaičiavimo:

– dėl GPM tarifo didėjimo, pajamoms perkopus nustatytą VDU ribą;

– dėl VSD, PSD mokesčių nemokėjimo, perkopus nustatytą VDU ribą.

Skirtingoms pajamų rūšims yra skirtingi VDU dydžių skaičiai + visa eilė projektų, kuriuose siūloma VDU ribas keisti.

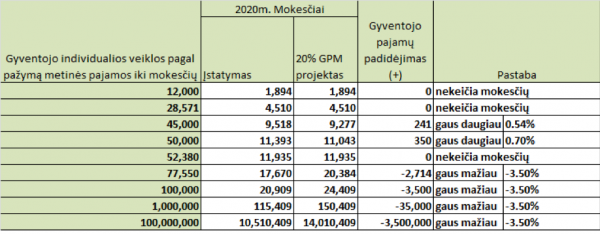

Prezidento siūlymu užregistruotas GPM įstatymo keitimo projektas, pagal kurį siūloma pakeisti individualios veiklos pagal pažymą GPM tarifą nuo 15% į 20%. Be to siūloma keisti GPM kredito skaičiavimo formulę, kurioje būtų tokie principai:

Dėl šio pokyčio gyventojų pajamos nesikeistų, jei jų metinė suma iki mokesčių yra ≤ 28571 Eur. Jeigu gyventojo metinės pajamos yra intervale nuo 28571 Eur iki 52380 Eur, jo mokesčiai net sumažės iki 0,7%. Jeigu gyventojo metinės pajamos iki mokesčių viršija 52380 Eur, jo mokesčiai didės. Maksimalų mokesčių padidėjimą 3,5% patirtų tie, kurių mėnesio pajamos iki mokesčių yra nuo 2380 Eur iki 4365 Eur.

Skaičiavimai atlikti su sąlyga, kad yra taikomas 30% būdas, ir gyventojas neturi papildomo kaupimo. O 2020 m. VDU bus 1241.40 Eur (šaltinis – VSD rodiklių įstatymo projektas, žr. nuoroda apačioje).

Toks projekte numatytas GPM būtų taikomas visoms pajamoms, išskyrus atliekų supirkimą, dividendus, paslaugoms (t.t. MB civilinėms paslaugų sutartims), palūkanoms, nuomai, turto pardavimui, dovanoms ir t.t.

Kaip tai veiktų?

Pvz. Nr. 1: jei gyventojas pardavė turtą (akcijas) 2019 m., bet susitarė, kad dalį apmokėjimo gaus 2020 m., tai ta dalis, kuri bus sumokėta 2020m., bus apmokestinta 20% GPM tarifu.

Pvz. Nr. 2: jei gyventojas planuoja parduoti turtą (akcijas) 2020 m. ir susitarė, kad gaus avansinį apmokėjimą 2019m., tai ta dalis, kuri bus sumokėta 2019m., bus apmokestinta 15% GPM tarifu, o likusiai daliai bus pritaikytas 20% GPM tarifas.

Jei keitimui bus pritarta, Lietuva iš mokesčių požiūrio bus pati nepatraukliausia šalis iš Baltijos šalių. Pvz., Estijoje ir Latvijoje FA rezidento pelno išėmimas kainuoja 20%, o įteisinus šį GPM pakeitimo projektą, Lietuvoje kainuos 15% + 20%.

Prezidentas skaičiuoja, kad dividendų išmokėjimas po pakeitimo išliks toks pats, todėl mokesčių bus surinkta daugiau. Tačiau ekonomikos moksle nėra lygybės: dideli mokesčiai = didesnis biudžetas. Yra kita taisyklė: aukštesni pragyvenimo lygis + geros socialinės garantijos= didesnis mokesčių surinkimas.

Mokesčius didinti traukiantis ekonomikai yra rizikinga, nes gyventojų finansinės galimybės mažėja ir net tuo atveju, jei išlieka tie patys mokesčių tarifai, į biudžetą surenkama mažiau pinigų.

LBAA nepritaria pokyčiams GPM didinimui dėl dviejų dalykų:

1. Netinkamai įvertinti vidiniai ir išoriniai šalies ekonomikos veiksniai. Mokesčių didinimas nereiškia, kad bus daugiau surinkta lėšų. Siūlomi pokyčiai neįvertina gyventojų perkamosios galios ir tai, kad aplinkinėse šalyse mokestinė sistema taps ženkliai patrauklesnė. Nėra įvertinamas ekonomikos lėtėjimas. Siūlome papildomų biudžeto finansavimo resursų ieškoti pagal profesionalias Valstybės kontrolės rekomendacijas. Rekomenduojame peržiūrėti tvirtinamus asignavimus ir atsisakyti išlaidų, kurios nėra būtinos.

2. Diskriminacinė senatvės pensijos sistema. 5% GPM didinimas pajamoms, kurių mokestinės bazės dėl Sodros mokesčių yra nelygios, destabilizuoja biudžetą ir sukurią diskriminacinę senatvės pensijos sistemą: autorinį atlyginimą gaunantys turės sumokėti 5 kartus didesnį GPM mokestį, kad gauti tokio pačio dydžio bendrąją pensiją.

Siūlomas pokytis neturi tinkamo tvarumo potencialo. Rekomenduojame peržiūrėti visas pajamų rūšis ir subalansuoti socialines garantijas su mokamais mokesčiais. Rekomenduojame tokiems pokyčiams skirti 1-2 trukmės viešas diskusijas su visomis gyventojų grupėmis. Po mokestinių teisės aktų pakeitimo turėtų būti išlaikytas mažiausiai 6 mėn. terminas iki jų taikymo pradžios.

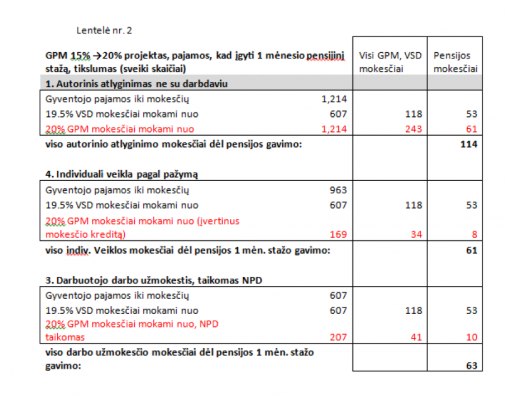

Dėl didesnio (20% vietoje 15%) GPM tarifo individualiai veiklai ir autoriniams ne iš darbdavio gaunasi disbalansas tarp sukauptų mokesčių dėl bendrosios pensijos dalies ir kiek faktiškai reikės sumokėti pensininkams.

Yra žinoma, kad:

Pagal tokį GPM keitimo projektą išlieka mokesčių reformos sukurtas disbalansas.

Nagrinėjama hipotetinė situacija, kai yra trys gyventojai gaunantys pajamas pagal skirtingą darbo pobūdį (darbo užmokestis, individuali veikla ir autorinis). Sakykime, asmenys dirbo 35 metus pagal projekte siūlomą GPM tarifo sistemą, per kuriuos gyventojai sumokėjo skirtingas mokesčių sumas dėl bendrosios pensijos dalies gavimo, tačiau gautų tokio pačios dydžio bendrąją pensiją, nes įgytų tokio pačio dydžio pensijinį stažą.

Gyventojas gaunantis darbo užmokestį dėl tokio pačio dydžio bendrosios pensijos dalies susimokės 4 tūkst. Eur GPM, autorinio atlyginimo gavėjas – 25 tūkst. Eur GPM , o individualią veiklą vykdantis 3 tūkst. Eur GPM.

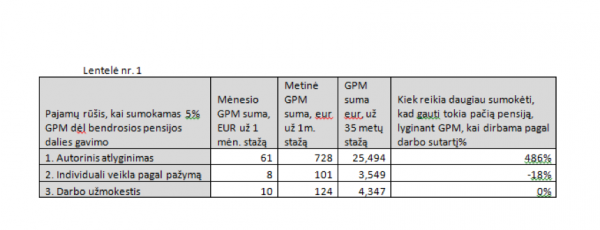

Lentelėje Nr. 1 pateikiami skaičiavimai, kurie akivaizdžiai parodo skirtumus tarp sumokėtų mokesčių dydžio į senatvės pensiją pagal veiklos rūšis.

Tokia pensijinio draudimo sistema yra išbalansuota ir nestabili. Gaunasi, kad viena gyventojų grupė moka 5 kartus didesnį GPM mokestį, kitą mažesnį, bet gauna vienodo dydžio socialinį draudimą.

Siūlomi pokyčiai nėra tvarūs ir ateityje dėl nesubalansuoto biudžeto reikalaus pokyčių, dėl ko nukentės gyventojai. Sumokėtos didesnės, nei kitose veiklose GPM sumos dėl bendrosios pensijos dalies nebus grąžinamos, gyventojai bus sumokėję daugiau, bet gavę mažiau socialinių garantijų nei kiti. Šiuo atveju labiausiai nukentės autorinio atlyginimo ne iš darbdavio gavėjai.