💻📱 Primename, kad 2022-06-29 LR nutarimu iki 2026/12/31 pratęstas atvirkštinio PVM taikymas IT prekėms: mobiliems telefonams, planšetėms, nešiojamiems kompiuteriams.

KRYŽMINIS❗

Didelė dalis advokatų kontorų blogai teikia duomenis i.SAF, dėl ko jų klientų kryžminio duomenų sutikrinimo ataskaitose yra neatitikimai.

📍 Verslas perkantis paslaugas iš advokatų kontorų, deklaruoja sąskaitas, tokias, kokias gavo, bet advokatai VMI pateikia i.SAF iškraipytus duomenis: tą vieną išrašytą pardavimo sąskaitą išskaido į dešimtis mažų sąskaitų, kuriose yra nurodomas visai kitas pardavimo sąskaitos numeris, pardavimo suma, PVM suma bei pardavėjas.

VMI mato tokius neatitikimus ir nieko nedaro.

Žinote tokias #advokatų #kontoras? drąsiai pasidalinkite, gal tokiu būdu priversime juos tinkamai deklaruoti duomenis ir nedaryti betvarkės 🧙♀️ kryžminiame duomenų sutikrinime.

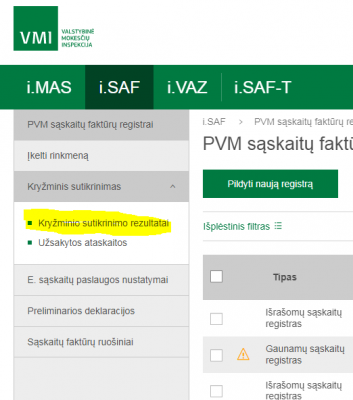

2022.07.22 VMI sugeneravo mėnesines kryžminio duomenų sutikrinimo ataskaitas.

Išsitraukti kryžminės ataskaitos duomenis ne visiems pavyks iš pirmo karto.

Primename, kad visi paramos gavėjai, kurie gautos paramos lėšas 2021 m. perdavė lėšas fiziniams asmenims pagal LPĮ 4str. 3d.2p. iki 2022-05-15 privalėjo VMI pateikti PRC913 formą. VMI nesiunčia jokių priminimų apie šios formos nepateikimą, nes neturi įrankių nustatyti, kada ši forma turėjo būti pateikta, bet nėra pateikta.

📍 LPĮ 4 str. 3d. 2p. kalba apie tai, kai juridinis asmuo gavęs paramą, ją perduoda fiziniams asmenims, kai šie asmenys tiesiogiai dalyvauja likviduojant ekstremaliąją situaciją ir šalinant jos padarinius.

📍 Tokios perduodamos paramos dydis tenkantis fiziniam asmeniui nėra ribojamas (gali būti ir 1 mln. eur), fizinis asmuo neturi pareigos deklaruoti gautą paramą, visa tokia gauta parama yra neapmokestinama jokiais mokesčiais. Fizinis asmuo, gavęs tokią paramą (LPĮ 4 str. 3d.2p.), neturi jokios prievolės atsiskaityti, ar jinai buvo tikrai panaudota likviduojant ekstremaliąją situaciją, ar šalinant jos padarinius. Perduodama parama fiziniam asmeniui gali būti teikiama ir grynais pinigais.

📍 PRC913 yra deklaruojamas surinktų paramos lėšų panaudojimas pagal paramos teikėjus išvardijant perduotos paramos vertę pagal kiekvieną fizinį asmenį.

📍❗ Yra lūkestis, kad VMI vykdys aktyvesnę švietimo veiklą dėl skaidraus paramos panaudojimo ir paviešins informaciją apie didžiausius paramos gavėjus (LPĮ 4 str. 3d. 2p.), kad būtų sudarytos sąlygas paramos rėmėjams įsitikinti, jog jų suteikta parama buvo panaudota skaidriai ir paramos panaudojimas atitiko LR Labdaros ir paramos įstatymo nuostatas.

📍 Primename, kad pagal LPĮ, jei parama yra tikslinė (jos rinkimo metu yra paskelbiamas tikslas, pvz. konkretaus turto ar paslaugų įsigijimas), tas tikslas negali būti keičiamas ar modifikuojamas. Jei yra keičiamas surinktų lėšų panaudojimo tikslas, tokios surinktos lėšos nelaikomos parama, atitinkančia LPĮ paramos apibrėžimą ir todėl turi būti grąžintos paramos teikėjams arba apmokestintos 1 5% pelno mokesčiu, kaip netinkamai panaudota parama.

📍 Pvz. Asociacija gavo 1000 eur paramą švietėjiškos konferencijos salės nuomai, kai faktinės konferencijos sąnaudos buvo 600 eur salės nuoma ir 700 eur įrangos nuoma, dalyvių maitinimas, kvietimų spausdinimas, reklama bei kt. tiesioginės sąnaudos.

📍 Laikoma, kad 600 eur gautos paramos yra panaudota pagal paskirtį, o jei 400 eur nebus grąžinti rėmėjams, 400 eur privalo būti apmokestinti 15% pelno mokesčiu, nes parama buvo skirta salės nuomai be jokio susitarimo, kad jinai gali būti skiriama kitoms konferencijos sąnaudoms finansuoti.

❗Norite daugiau sužinoti apie paramos gavimo, panaudojimo specifiką ir mokesčius?

LBAA mokymų įrašas leis tai padaryti niekur nevykstant ir jums patogiu tempu👇

📍 PRC91 formos pildymo ir teikimo instrukcija

📍 LPĮ aktuali redakcija

Nuo 2023 m. gyventojai, vykdantys individualią veiklą, galės pasirinkti taikyti kaupimo būdą pajamų pripažinimui.

Jei gyventojas taiko pinigų gavimo būdą, jo mokestinis nuostolis, pvz., iš kripto valiutos prekybos sandorių į sekančius metus nepersikelia.

Kaupimo būdo niekada nebuvo galima pakeisti į pinigų gavimo būdą ir šis dalykas lieka koks buvo.

LR gyventojų pajamų mokesčio įstatymo nr. Ix-1007 8 straipsnio pakeitimo įstatymas

Nuo 2022-11-01 darbuotojams, kurių darbas yra kilnojamojo pobūdžio arba atliekamas lauko sąlygomis, arba susijęs su kelionėmis ar važiavimu, kompensuojamos su tuo susijusios padidėjusios išlaidos už faktiškai tokio pobūdžio dirbtą darbo laiką. Šių kompensacijų dydis negali viršyti 30 % (dabar 50 %) darbo užmokesčio ir jos mokamos tuo atveju, kai darbuotojui neapmokamos komandiruotės išlaidos.

Jei su darbuotojais yra sudaryta darbo sutartis, kurioje numatytas kompensacijos dydis didesnis nei 30 % (pvz. 50 %), darbdavys turėtų gauti darbuotojo sutikimą dėl kompensacijos dydžio sumažinimo.

Dabartiniu metu darbo inspekcija konsultuoja (tel. 85-2139772), kad darbdavys turėtų įspėti darbuotoją apie numatomą kompensacijos sumažinimą ir jei darbuotojas nesutinka su kompensacijos sumažinimu, jis gali šią kompensacija sumažinti vienašališkai, sudarant darbo sutarties pakeitimą.

Darbuotojas turės teisę skųsti tokį darbo sutarties pakeitimą. VDI aiškina, kad jie mano, jog DGK ginčą išspręstų darbdavio naudai, nes kompensacijos sumažinimas yra dėl DK pakeitimo.

Oficialų išaiškinimų kaip reikėtų teisingai apiforminti tokį DK pakeitimą dar nėra paskelbta.

LBAA planuoja rudenį nemokamus mokymus nariams apie šiuos pokyčius.

Primename, kad nuo 2022-11-01 keičiasi ir žinutėje minimos kompensacijos apmokestinimas: jinai bus apmokestinama visais Sodros mokesčiais (GPM lieka neapmokestinama).

Dėl minimų pokyčių darbuotojų, kurie dirba kilnojamo pobūdžio darbą, pajamos sumažės.

Teisės aktas: https://www.e-tar.lt/portal/lt/legalAct/4888343000e511ed8fa7d02a65c371ad