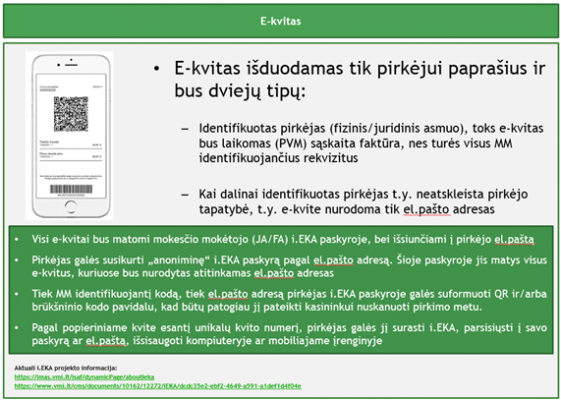

2022-02-04 priimtas LRVN pagal kurį nuo 2023-01-01 (seniau buvo 2023-05-01) visi, kurių metinės pajamos >300’000 Eur, turės turėti tokius kasos aparatus, kurie kriptuoja duomenis, galės rinktis:

1. Virtualus VMI kasos aparatas, i.EKA.

2. Mechaninis kasos aparatas, kuris kriptuoja duomenis ir juos perduoda VMI internetu.

Daug veikiančių kasos aparatų bus išimti iš rinkos ir pavirs į šiukšles.

2025-05-01 visi verslo atstovai, nepriklausomai nuo pajamų dydžio, turės išimti visus veikiančius kasos aparatus iš veiklos ir turės įsigyti naują kasos aparatą (virtualų arba mechaninį gebantį kriptuoti duomenis).

Jei kaimo parduotuvė nuspręs naudotis virtualiu kasos aparatu, jai reikės androidinio prietaiso (mobilus telefonas, planšetė, kompiuteris), kuris gebėtų atlikti i.EKA funkcijas.

Naudojant virtualų kasos aparatą, gyventojai vietoje popierinio kasos aparato kvito gaus virtualų kvitą, kuris turės atkeliauti į to gyventojo pašto dėžutę.

Manoma, kad tai bus paprasčiau padaryti, jei gyventojai turės barkodą (QR), kurį turės nuskanuoti pardavėjas.

VMI dėl šio projekto įgyvendinimo gaus 3,4 mln. Eur ES lėšų.

Verslui subsidijos dėl kasos aparatų keitimo nenumatytos kaip ir lėšos dėl senųjų kasos aparatų utilizavimo bei surinkimo.

VMI apie i.EKA projektą: https://www.vmi.lt/evmi/i.eka?inheritRedirect=true

LRVN: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/e8652f9385ab11ecb8b0fe92fb660e20

https://e-seimas.lrs.lt/portal/legalAct/lt/TAK/9cd794705f0211ecb2fe9975f8a9e52e

Primename, kad iki 2022.02.15 juridiniai asmenys turi deklaruoti ir sumokėti nekilnojamo turto mokestį (NTM) už 2021 m. Savivaldybės nustato MTM tarifus ir lengvatas.

Pvz. Vilniaus savivaldybė 25 % sumažino nekilnojamojo turto ir žemės mokesčius už 2021 mokestinius metus už Vilniaus mieste esantį NT, kuriame yra vykdoma:

Kultūros, laisvalaikio, pramogų, sporto, sveikatinimo paslaugų centrų, teikiančių poilsio paslaugas, viešbučių, viešojo maitinimo įstaigų, restoranų, kavinių, barų, naktinių klubų ir kitų pasilinksminimo vietų, grožio paslaugų teikimo, lošimo namų (kazino) ir lošimo automatų salonų, bingo salonų, lažybų ir totalizatorių punktų veikla, parduotuvių, prekybos ir (arba) pramogų centrų, išskyrus, kurių pagrindinė veikla yra maisto, veterinarijos, pašarų gyvūnams, vaistinių, optikos prekių, ortopedijos techninių priemonių ir laidojimo reikmenų pardavimas, veikla, taip pat turgaviečių, išskyrus maisto, veikla.

Juridinis asmuo turi pats susirasti lengvatas nustatančius dokumentus ir įrašyti lengvatos sumą į KIT711. Jei ši suma nebus įrašyta, lengvata nebus pritaikyta.

Kviečiame dalintis informacija apie kitų miestų NTM lengvatas dėl 2021 m.

Daugiau: https://vilnius.lt/lt/savivaldybe/finansai-ir-turtas/mokesciai-ir-parama/covid-19

https://www.youtube.com/watch?v=grB9umlGkQc

UAB direktorius-akcininkas šešėlinės prekybos veiklos pajamas įnešdavo į įmonę ir taip apskaitoje susidarė beveik 4 mln. Eur įmonės skola vadovui.

Ištrauka kaip įmonės vadovas paaiškino 4 mln. Eur skolą:

„Taip, tai nėra Bendrovės skola man, nes aš niekada Bendrovės veikloje savo asmeninių pinigų nenaudojau. Į Bendrovės sąskaitą banke, kasą mano įnešti pinigai bei atsiskaitymams su klientais už pirktas prekes, žaliavas, paslaugas bei už ūkines prekes panaudoti pinigai yra gauti už parduotą Bendrovės produkciją parduotuvėje, mobiliosiose parduotuvėse ir iš kitų klientų, kurie atsiskaitymus vykdė grynais pinigais. Kaip šiuos pinigus Bendrovės buhalterinėje apskaitoje buvo apskaičiusi Bendrovės buhalterė, nežinau“.

Teismas nustatė, kad įmonė neapskaitė ir nedeklaravo visų gaunamų pajamų, todėl netinkamai nustatė PVM ir PM bazę, o į apskaitos duomenis įrašė tikrovės neatitinkančius duomenis. VMI nustatė, jog įsiskolinimas vadovui ir vieninteliam akcininkui buhalterinėje apskaitoje buvo suformuotas siekiant vienintelio tikslo – gauti mokestinę naudą, todėl nuo šios sumos buvo apskaičiuotas mokėtinas PVM ir su juo susijusios sumos bei sumažintas veiklos nuostolis.

VMI patikrinimo metu priskaičiavo nesumokėtus mokesčius bei pritaikė sankcijas.

Daugiau: https://www.vmi.lt/evmi/documents/20142/835806/2021-06-22+LVAT.pdf

Gyventojas vykdė nelegalią veiklą (teikė prostitucija besiverčiančių asmenų reklamos paslaugas) ir iš jos gavo 24 tūkst. Eur pajamų.

Kontrolės metu buvo konfiskuotos nelegaliai uždirbtos lėšos.

Nežiūrint to, kad lėšos buvo konfiskuotos, VMI jas apmokestino kaip individualią veiklą ir iš viso paskaičiavo 6 tūkst. Eur IDV mokesčių ir sankcijų.

A-1900-575/2021 byloje LVAT pasisakė, kad VMI teisingai pritaikė sankcijas ir net jei nelegalios veiklos lėšos buvo konfiskuotos, asmuo nėra atleidžiamas nuo mokesčių sumokėjimo.

Daugiau: http://liteko.teismai.lt/viesasprendimupaieska/tekstas.aspx?id=56b1b369-ee1a-431e-b11d-2b46bfca34da

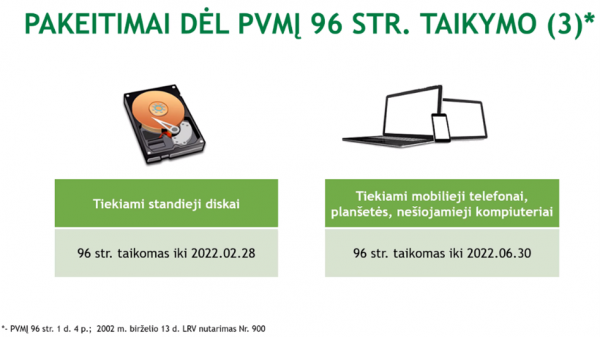

Primename, kad 2022 m. naikinamas atvirkštinio PVM taikymas:

– nuo 2022-03-01 standiesiems diskams,

– nuo 2022-07-01 mobiliems telefonams, planšetėms, nešiojamiems kompiuteriams.

Šaltinis: LRVN 900.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.168916/asr

Nuo 2022-02-01 taikomi 0,08 % delspinigiai (29,2 % metinė norma) už kiekvieną dieną, kai dėl darbdavio kaltės yra pavėluotai išmokamas darbuotojui darbo užmokestis ar kitos su darbo santykiais susijusios išmokos.

Tokie delspinigiai neapmokestinami GPM ir ,,Sodros” mokesčiais.

Iki 2022-01-31 buvo taikomi 0,07 % delspinigiai (25,55 % metinė norma).

Daugiau apie terminus, kuriuos praleidus yra laikoma, kad darbo užmokestis išmokėtas pavėluotai, pasako DK:

146 straipsnis. Darbo užmokesčio mokėjimo terminai, vieta ir tvarka.

1. Darbo užmokestis darbuotojui mokamas ne rečiau kaip du kartus per mėnesį, o jeigu darbuotojas prašo, – kartą per mėnesį. Bet kuriuo atveju už darbą per kalendorinį mėnesį negali būti atsiskaitoma vėliau negu per dešimt darbo dienų nuo jo pabaigos, jeigu darbo teisės normos ar darbo sutartis nenustato kitaip.

2. Darbo sutarčiai pasibaigus, visos darbuotojo su darbo santykiais susijusios išmokos išmokamos, kai nutraukiama darbo sutartis su darbuotoju, bet ne vėliau kaip iki darbo santykių pabaigos, nebent šalys susitaria, kad su darbuotoju bus atsiskaityta ne vėliau kaip per dešimt darbo dienų. Darbo užmokesčio ar su juo susijusių išmokų dalis, neviršijanti darbuotojo vieno mėnesio vidutinio darbo užmokesčio dydžio, visais atvejais turi būti sumokama ne vėliau kaip darbo santykių pasibaigimo dieną, nebent atleidimo metu buvo susitarta kitaip.

147 straipsnis. Pavėluotas darbo užmokesčio ir kitų su darbo santykiais susijusių išmokų mokėjimas.

1. Darbo santykiams nepasibaigus, kai dėl darbdavio kaltės pavėluotai išmokamas darbo užmokestis ar kitos su darbo santykiais susijusios išmokos, kartu su jomis darbuotojui, turinčiam darbo santykių, išmokami delspinigiai, kurių dydį tvirtina Lietuvos Respublikos socialinės apsaugos ir darbo ministras, jeigu darbo teisės normos nenustato didesnio delspinigių dydžio. Delspinigių dydį Lietuvos Respublikos socialinės apsaugos ir darbo ministras tvirtina kiekvienais metais iki vasario 1 dienos, atsižvelgdamas į Lietuvos statistikos departamento paskelbtą vartotojų kainų indeksą per praėjusius kalendorinius metus (lygindamas praėjusių metų gruodžio mėnesį su už praeitų metų gruodžio mėnesiu). Darbdaviui iškėlus bankroto bylą arba pradėjus bankroto procedūrą ne teismo tvarka, delspinigių skaičiavimas nutraukiamas įsiteisėjus teismo nutarčiai iškelti bankroto bylą arba nuo kreditorių susirinkimo, kuriame kreditoriai nutarė įmonės bankroto procedūras vykdyti ne teismo tvarka, dienos.

2. Darbo santykiams pasibaigus, o darbdaviui ne dėl darbuotojo kaltės uždelsus atsiskaityti su juo (šio kodekso 146 straipsnio 2 dalis), darbdavys privalo mokėti netesybas, kurių dydis – darbuotojo vidutinis darbo užmokestis per mėnesį, padaugintas iš uždelstų mėnesių skaičiaus, tačiau ne daugiau kaip iš šešių. Jeigu uždelsta suma yra mažesnė negu darbuotojo vieno mėnesio vidutinis darbo užmokestis, netesybų dydį sudaro darbdavio uždelsta suma, padauginta iš uždelstų mėnesių skaičiaus, tačiau ne daugiau kaip iš šešių. Jeigu uždelsto atsiskaitymo laikotarpis yra trumpesnis negu vienas mėnuo, netesybų dydį sudaro darbuotojo vidutinio darbo užmokesčio suma, apskaičiuota proporcingai uždelsto atsiskaitymo laikotarpiui.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/10c6bfd07bd511e6a0f68fd135e6f40c/asr

https://www.e-tar.lt/portal/lt/legalAct/8a5716207f7f11ec993ff5ca6e8ba60c

2021-12-17 Užregistruotas AB įstatymo projektas, kuriam pritarus minimalus įstatinis kapitalas UAB bus 1000 Eur (dabar yra 2500 Eur).

– Nustatoma akcininkų teisė balsuoti nuotoliniu e-būdu. Keičiami reikalavimai privilegijuotomis akcijoms, akcinio kapitalo apmokėjimui, darbuotojų akcijų suteikimui.

– Siūlomi pakeitimai sudarytų galimybę mažesnėmis sąnaudomis pradėti ir plėtoti verslą, smulkieji akcininkai galėtų pasitraukti iš bendrovės, kurioje vyrauja stambusis akcininkas, taip pat būtų sudaromos prielaidos nuotoliniu būdu įgyvendinti akcininko pagrindines neturtines teises visuotiniame akcininkų susirinkime naudojantis šiuolaikinių technologijų suteikiamomis galimybėmis.

– Dalis Įstatymo projekto nuostatų parengtos įvertinus Lietuvos Banko, Nasdaq Vilnius ir asociacijos ,,Vienaragiai LT“ pateiktus pasiūlymus

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/c7e359005dd711ecb2fe9975f8a9e52e

Nuo 2022-01-01 taikomas DK 139 str. 3d. nuostatos pagal kurias darbo užmokestis ir kitos su darbo santykiais susijusios pinigines išmokos turėtų būti mokamos tik į darbuotojo mokėjimo sąskaitą.

DK numato ne tik draudimą, bet ir išimtis, kada šios išmokos gali būti mokamos grynais.

139 str. 3. d: ,,Darbo užmokestis ir kitos su darbo santykiais susijusios išmokos, taip pat dienpinigiai ir komandiruotės išlaidų kompensacijos privalo būti mokami pavedimu į darbuotojo nurodytą darbuotojo mokėjimo sąskaitą, išskyrus jūrininkus, kuriems taikoma Lietuvos Respublikos prekybinės laivybos įstatymo nustatyta darbo užmokesčio mokėjimo tvarka.”

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/10c6bfd07bd511e6a0f68fd135e6f40c/asr

2022-01-27 užregistruotas galutinis GPMĮ projektas, kuriam pritarus atsirastų galimybė gyventojams vykdantiems individualią veiklą taikyti kaupimo principą, net jei jie nėra PVM mokėtojai ar nėra pateikę VMI duomenų, jog individualiai veiklai priskyrė ilgalaikį turtą.

Kai asmuo taiko kaupimo būdą, jam galima praėjusio periodo mokestinių nuostolių suma susimažinti sekančių periodų mokesčius. O jei asmuo taiko pinigų principą, jis negali pereitų metų mokestinio IDV nuostolio suma susimažinti sekančių metų apmokestinamąsias pajamas.

Todėl gyventojai siekiantys pasinaudoti šia lengvata, dirbtinai registruodavo ilgalaikį turtą (pvz. prekiaujant kripto valiuta registruojamas kompiuteris).

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/29dd05107f4e11ecb2fe9975f8a9e52e

Užregistruotas PVM įstatymo projektas, kuriam pritarus nuo 2022-05-01 būtų taikomas 9 % PVM tarifas maisto produktams. Dėl tokio dalyko turėtų sumažėti:

– maisto kainos parduotuvėse ir maitinimo įstaigose ir

– biudžeto pajamos, dėl gyventojų nesumokėto PVM nuo maisto.

Tačiau neįmanoma įvertinti, kiek papildomai GAUTŲ biudžetas dėl išaugusios gyventojų perkamosios galios ir motyvacijos nebevežti pinigų į kaimynines šalis (apsipirkimai Latvijoje, Lenkijoje).

Matematiškai neįmanoma įvertinti ar PVM tarifo maistui sumažinimas duos daugiau neigiamą ar daugiau teigiamą įtaką biudžetui.

PVM tarifo sumažinimo efekto skaičiavimas yra susijęs su daugybe veiksnių, kurių įvertinimui būtina atspėti gyventojų elgesį.

Jei tokia formulė, kuri leistų aritmetiškai įsivertinti mokesčių sumažinimo ar padidinimo įtaką, būtų, būtų mažiau klaidų sprendžiant dėl mokesčių tarifo ir netikėtumų, kai padidinus mokesčių % jų surinkimas sumažėja, nors buvo laukiamas padidėjimas.

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/1ae74eb07f5f11ecb2fe9975f8a9e52e

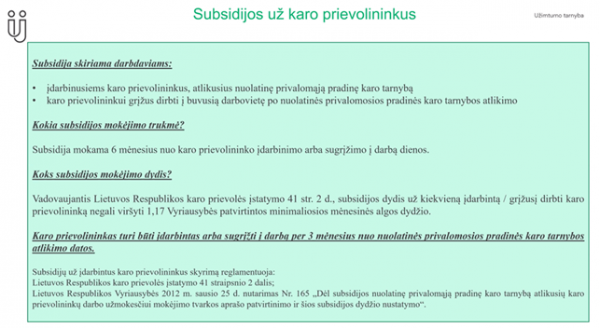

Primename, kad jei įmonės darbuotojas atlieka karinę prievolę ir grįžo į buvusią darbovietę, įmonė gali teikti prašymą Užimtumo tarnybai dėl to darbuotojo 6 mėnesių darbo užmokesčio sąnaudų subsidijavimo.

Jei įmonė įdarbina darbuotoją, kuris neseniai atliko karinė prievolę, ji taip pat gali kreiptis į UT dėl tokio darbuotojo darbo užmokesčio subsidijavimo.

Svarbu nepraleisti terminų ir pateikti laiku reikalingą informaciją UT pagal LRVN 165 nuostatas: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.418337/asr

LR karo prievolės įstatymo 41 str.2 d.: https://www.e-tar.lt/portal/lt/legalAct/TAR.E9CE9C91C255/asr

Nepamirškite pateikti duomenis RC apie naudos gavėjus per naują JANGIS sistemą!

KAS IR KADA GALI TEIKTI DUOMENIS APIE SAVO NAUDOS GAVĖJUS:.

– Nuo 01-03 visi juridiniai asmenys (išskyrus investicinius fondus), kurių naudos gavėjai yra tik fiziniai asmenys.

– Nuo 05-01 visi juridiniai asmenys (išskyrus investicinius fondus) apie naudos gavėjus fizinius ir kitus juridinius asmenis.

– Nuo 08-01 visi juridiniai asmenys apie naudos gavėjus fizinius ir juridinius asmenis.

Duomenys į JANGIS teikiami tik elektronine forma prisijungus prie Registrų centro klientų savitarnos sistemos, o šių duomenų pagrindu suformuoti naudos gavėjų sąrašai pasirašomi elektroniniu parašu.

Detalią instrukciją, kaip pateikti duomenis apie naudos gavėjus, rasite JANGIS Naudotojo vadove: https://www.registrucentras.lt/bylos/dokumentai/JANGIS_naudotojo_vadovas.pdf