Jei esate prastovoje ir dėl to jūsų mėnesinis darbo užmokestis yra mažesnis, nei įprasta, atleidimo iš darbo atveju bedarbio išmoka bus skaičiuojama iš mažesnio vidurkio ir dėl to jos dydis bus mažesnis.

Bedarbio išmokos skaičiavimo principai:

Reikalavimai:

📍 gali gauti tik tie asmenys, kurie neturi darbo ir nėra dirbantys savarankiškai, t. y. jiems suteiktas bedarbio statusas Užimtumo tarnyboje,

📍 turi 12 mėn. darbo stažą per 30 mėn. laikotarpį nuo tapimo bedarbiu.

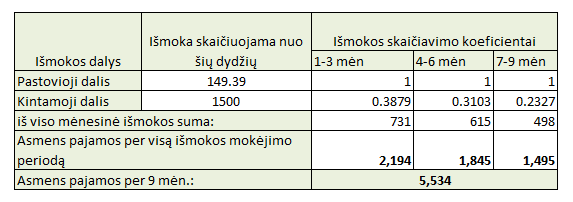

Išmokos dydis:

🔎 Formulė: Pastovioji dalis + kintamoji dalis x koeficiento,

🔎 Pastovioji dalis = 149.39 Eur,

🔎 Kintamoji dalis = 30 mėn. darbo užmokesčio suma /30 (jei žmogus dirbo 20 mėnesių, vis tiek 20 mėnesių suma dalinama iš 30),

🔎 Koeficientas: pirmus tris mėnesius 0,3879, sekančius tris – 0,3103 ir paskutinius tris – 0,2327,

🔎 Išmoka mokama 9 mėnesius,

🔎 Vieno mėnesio išmoka negali viršyti 840 Eur (58,18% nuo VDU, kurį skelbia statistika).

Paveiksliuko grafike parodyta, kaip keičiasi bedarbio išmoka, kai žmogus tapo bedarbiu 2021m. kovo mėnesį, o jo 30 mėn. vidutinis darbo užmokestis keičiasi nuo 642 Eur. iki 6764 Eur. Didėjant vidurkiui didėja bedarbio išmoka, bet pasiekus 840 Eur. ribą, ji nebedidėja.

Taigi, jei dėl prastovų jūsų vidurkis nukrenta, bet nukritimas yra toks, kad gaunasi 3600 Eur. mėnesio vidurkis, jums jokio skirtumo, bedarbio išmoka išliks tokia pati- 840 Eur/mėn.

Labiausiai pajustų bedarbio išmokos sumažėjimą asmenys, kurių pajamos yra intervale nuo 700 iki 2000 Eur. mėnesiui, o už prastovas mokama MMA.

„Sodros“ skaičiuoklė: https://www.sodra.lt/lt/skaiciuokles/nedarbo_ismokos_skaiciuokle

Daugiau: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.224462/asr

Gyventojui, vykdančiam individualią veiklą pagal pažymą, pateikus metinę deklaraciją, dažnai likdavo klausimas, kiek gi reikia mokėti mokesčių ,,Sodrai”. Šiemet ,,Sodra”, tik gavusi duomenis apie jūsų uždeklaruotas pajamas, pati paskambins ir pasakys arba atsiųs laišką apie mokėtiną sumą.

Tai nebus raginimas sumokėti mokesčius. Tai bus pagalba mokesčių mokėtojui, kaip juos sumokėti, kokios sumos turėtų būti mokamos ir kokie įmokų kodai turėtų būti nurodyti, kad neliktų skolų.

Visų mokesčių mokėtojų vardu dėkojame už senai lauktą iniciatyvą!

Jei tokių iniciatyvų skaičius didės, gyventojai patirs mažiau streso klaidžiodami sudėtingų mokesčių labirintuose, bus daugiau ramybės ir sveikatos.

Daugiau: https://www.sodra.lt/lt/naujienos/pajamas-deklarave-verslus-gyventojai-sulauks-sodros-skambucio

2021-03-24 patvirtinta tvarka, pagal kurią individualią veiklą (IDV) vykdantys asmenys galės gauti vienkartinę subsidiją, kai subsidija skaičiuojama pagal už 2019m. sumokėtą GPM. Akcentai:

Subsidijos nereikės grąžinti, jei po jos suteikimo paaiškėtų, kad asmuo ją gavo per klaidą.

Asmuo gaus kvietimą teikti paraišką, kurioje bus nurodytas paraiškos teikimo terminas. Pavėlavus, subsidija nebus išmokėta.

Subsidija bus paskirta iki 2021-06-30 ir po to nebebus skiriama.

Subsidijos tikslas: skatinti IDV veiklą ir išsaugoti jos likvidumą.

Subsidiją gaus IDV veiklą vykdantys asmenys, jei atitiks visas sąlygas:

-jei jų veikla įtraukta į karantino metu ribojamų veiklą sąrašą,

-jei metinės 2019m. pajamos iš ne individualios veiklos ≤ 6660 Eur,

-jei metinės 2020m. apmokestinamos pajamos iš IDV veiklos ≤ 21852 Eur,

-jei IDV veikla buvo užregistruota ≥90 k. dienų – 2020m. (sumuojamas verslo liudijimo ir individualios veiklos pagal pažymą galiojimo laikotarpis),

-jei IDV veikla buvo nenutraukta ir galiojanti 2020-11-06,

-jei yra pateiktos 2019 ir 2020m. metinės gyventojo deklaracijos,

-jei asmeniui nėra iškelta bankroto byla,

-jei asmens tapatybės dokumento galiojimas nėra pasibaigęs paraiškos teikimo dienai,

-jei asmuo turi banko sąskaitą Lietuvoje arba kitame banke, kur sąskaitos numeris atitinka IBAN.

Subsidijos dydis:

100% nuo sumokėto GPM už 2019m. vykdytą individualią veiklą.

Minimali suma 100 Eur.

Maksimali suma 10926 Eur.

Jei asmuo veiklą pradėjo 2020m., jis gaus 100 Eur. subsidija.

Dokumentai:

iki 2021-03-29 MANO VMI bus paskelbtas kvietimas asmeniui.

Kvietime bus nurodytas jo galiojimo terminas per kurį nepateikus paraiškos, asmuo negrįžtamai praras galimybę gauti subsidiją.

Pagal apraše nurodytas kontrolės ir duomenų peržiūros procedūras, po paraiškos užpildymo asmenį subsidija pasieks per maždaug 2 savaites.

Daugiau: https://www.e-tar.lt/portal/lt/legalAct/ca3d0f208c9f11eb9fecb5ecd3bd711c

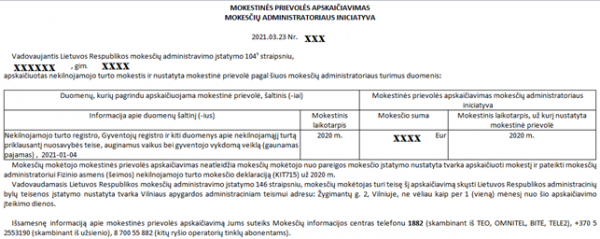

2021-03-23 VMI pati už gyventojus paskaičiavo nekilnojamo turto mokestį ir išsiuntė pranešimus apie mokėtiną mokestį. Pranešimus gavo ir tie fiziniai asmenys, kurie neprivalo mokėti nekilnojamo turto mokesčio, nes:

1. Turtas yra išnuomotas juridiniam asmeniui ir juridinis asmuo yra pilnai sumokėjęs NT mokestį ir VMI šituos duomenis turi, bet nesugeba įvertinti.

2. Turtas nebaigtas statyti ir todėl nuo jo negali būti skaičiuojamas NT mokestis.

3. Registrų centre yra klaidingai nurodyti savininkai registruojant turtą. Dažniausiai RC turtą užrašo ant vyro, nors yra bendra jungtinė nuosavybė ir dokumentuose tai būna nurodyta, kad jis privalėjo būti užrašytas abiem sutuoktiniams per pusę.

VMI kartais atsižvelgia į gyventoją pateiktus duomenis, o kartais jie yra ignoruojami ir mokestis skaičiuojamas dvigubai (jį moka ir juridinis, ir fizinis asmuo), nors Nekilnojamo turto mokesčio įstatymas neleidžia taip daryti.

Ką gali padaryti gyventojas?

Jis privalo sumokėti teisininkui, kad šis skųstų VMI apskaičiavimą teismui ne vėliau kaip per 1 mėnesį nuo VMI apskaičiavimo įteikimo dienos.

VMI sudaryta klaidinga ir dvigubus mokesčius nustatanti deklaracija tampa teisinga nepajudinamai, jei asmuo jos neskųs.

VMI neskelbia jokios statistikos apie klaidingai paskaičiuotą nekilnojamo turto mokestį ir kiek kainavo biudžetui tos klaidos.

VMI neskelbia ir netikrina duomenų, kiek buvo dvigubai daugiau apmokestinta nekilnojamo turto tik dėl to, kad mokesčių mokėtojas nemokėjo tinkamai ir laiku pasikreipti į teismą.

Įdomu ir tai, kad savivaldybė sugeba identifikuoti, ar turtas nebaigtas statyti, ir buitinių atliekų surinkimo mokesčio nereikalauja iš nebaigtos statybos savininkų. VMI turėdama tokius pačius duomenis nebegali atskirti nebaigtos statybos nuo baigtos ir tokiu būdu apmokestina didesniais mokesčiais gyventojus, nei įstatymai leidžia daryti.

PSD įmokos / subsidija / individuali veikla / mama auginanti vieną vaiką iki 8m.

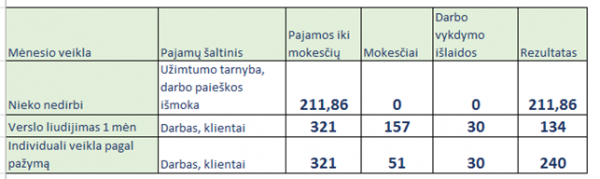

Jei asmuo vykdantis individualią veiklą karantino metu ją nutraukia, jis gali gauti 211,86 Eur/mėn. darbo paieškos išmoką, kuri būtų mokama karantino metu ir mėnuo po jo pabaigos.

Jei asmuo vykdo veiklą pagal verslo liudijimą, jam privaloma už tas dienas mokėti PSD, VSD įmokas nuo MMA ir GPM pagal savivaldybės nustatytą tvarką.

Jei asmuo vykdo individualią veiklą pagal pažymą, jis mokės ,,Sodrai” 44,82 Eur/mėn. PSD įmokas nuo MMA, nesvarbu, kad jokių pajamų neuždirbo.

Jei tas asmuo turi bent vieną vaiką iki 8m. arba mažiausiai du vaikus iki 18m., jam nėra prievolės mokėti PSD įmokas nuo MMA, jei jis negauna jokių individualios veiklos pajamų. O jei toks asmuo vykdytų veiklą pagal verslo liudijimą, PSD įmokos nuo MMA vis tiek turėtų būti mokamos pagal verslo liudijimo galiojimo terminą.

Daug asmenų karantino metu negali dirbti pilna apimtimi dėl daugybės priežasčių.

Paveiksliuke skaičiavimai kaip atrodytų kirpėjos pajamos ir sąnaudos, jei ji turi 1mėn. (30k.d.) verslo liudijimą arba turi individualią veiklą pagal pažymą arba nieko nedirba. Kirpėja turi 2 mažamečius vaikus iki 18m ir per savaitę gali dirbti tik kelias dienas po kelias valandas, kai mėnesio pajamos yra 0,5MMA.

Skaičiuoklėje darbo vykdymo išlaidos hipotetinės, įrašius tikras, gausite tikslesnį rezultatą.

Tie patys principai būtų taikomi, jei lyginti ir kitas verslo liudijimo rūšis su individualią veikla arba nieko neveikimu.

VMI verslo liudijimo GPM dalies skaičiuoklė: https://www.vmi.lt/evmi/verslo-liudijimu-skaiciuokle

Daugiau: https://uzt.lt/covid-19/darbo-paieskos-ismoka/

Lietuvos laisvosios rinkos institutas (LLRI), atsiliepdamas į Lietuvos Respublikos finansų ministerijos iniciatyvą atlikti mokesčių lengvatų sisteminę peržiūrą, pateikė analitinę medžiagą, nagrinėjančią lengvatų ir lengvatomis vadinamų apmokestinimo režimų prigimtį bei vaidmenį ekonomikoje.

LLRI pateikia esminius požymius, kuriais remiantis įmanoma atskirti mokesčių lengvatas nuo skirtingų reiškinių skirtingo apmokestinimo. Pateikti požymiai padės klasifikuoti mokesčių lengvatas, idant būtų galima formuoti mokesčių politiką, padedančią nuosekliai siekti iškeltų valstybės tikslų. Medžiagoje taip pat pateikiami konkrečių mokesčių lengvatų vertinimai pagal jų atitikimą Lietuvos Respublikos Vyriausybės deklaruotiems tikslams bei poveikį atskiriems subjektams ir mokesčių sistemos visumai.

LLRI pasiūlymai dėl mokesčių lengvatų peržiūros: https://www.lbaa.lt/wp-content/uploads/2021/02/LLRI_del-mokesciu-lengvatu_2021-02-11.pdf

Valstybinė duomenų apsaugos inspekcija nustatė, kad pinigų plovimo prevencijos reikalavimai nustatyti teisės aktuose neatitinka BDAR nuostatų. O tai reiškia, kad visi asmenys, kurie nori įgyvendinti pinigų plovimo ir kovos su terorizmu tvarka tiksliai pagal įstatymo raidę, pažeidinėja BDAR.

Tarnyba kreipėsi į Seimą, kad pakeistų reikalavimus dėl asmens identifikavimo prevenciniuose teisės aktuose.

Inspekcija pažymi, kad vienkartinių sandorių vertinimui yra galimai reikalaujami pertekliniai duomenys apie naudos gavėjus ar susijusius asmenis..

Buhalteriai, vykdantys pinigų plovimo prevencijos reikalavimus dėl naudos gavėjo identifikavimo privalo kaupti ir saugoti 10 m. tvarkomos įmonės akcininkų pasų kopijas ar RC išrašus, kuriuose yra išvardinti naudos gavėjai. Duomenys saugomi tik tam, kad FNTT įrodyti, jog buvo tinkamai patikrintas naudos gavėjas.

FB žinutė: https://www.facebook.com/laura.beinoriene/posts/10159207761883489